東証プライム

円

配当利回り

配当158円

%

倍

業界並み

倍

PBR1倍未満

配当方針見直

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

🚚 極東開発工業(きょくとうかいはつこうぎょう)とは?

建設や物流の現場で活躍する、特別なトラック(特装車)をつくるメーカーです。

🔧 主な事業内容(3つの柱)

① 特装車事業(メイン事業)

-

建設現場で使う車

例:ダンプカー、コンクリートを運ぶミキサー車、コンクリートを流すポンプ車 -

物流や清掃に使う車

例:ごみ収集車、ガソリンなどを運ぶタンクローリー、荷台を上下させるリフターなど -

🚛 特徴:オーダーメイドが中心で、トラックメーカーや商社に販売しています。

② 環境事業

-

ゴミ処理施設やリサイクルセンターを作ったり、

-

ガラスを色で選別する機械や、ゴミを砕く機械を製造

-

🧪 バイオガス(生ごみなどから作るガス)関連事業にも参入しています。

③ パーキング等事業

-

立体駐車場の製造・設置

-

コインパーキングの運営

-

空いている不動産を貸す不動産賃貸もしています

🌏 その他のポイント

-

コンクリートポンプ車やタンクローリーでは国内最大手

-

海外展開も進めており、インドの特装車メーカー「SATRAC社」を完全子会社化

-

鉄道車両をつくる「北陸重機工業」も2018年に買収

📌 投資初心者向けまとめ

-

街中で見かける特殊な働く車の製造で強み

-

安定した建設・物流ニーズが追い風

-

環境分野や海外進出にも積極的

-

景気の影響を多少受けるが、インフラ投資が活発な時期に強い

決算概要

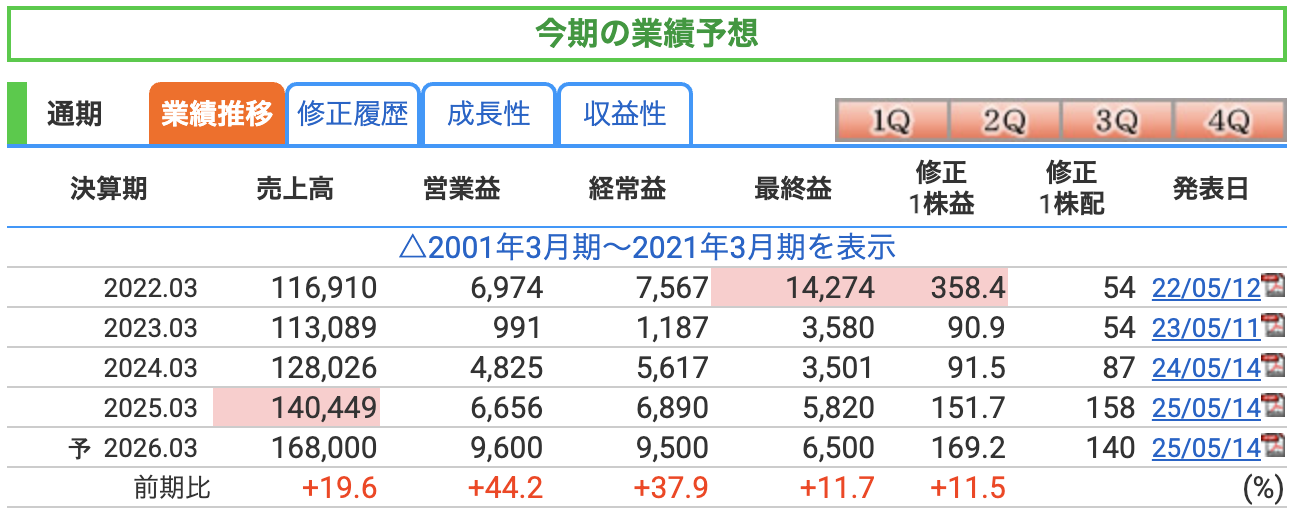

📈 1. 売上高:1,404億円(前年比+9.7%)

-

売上高は過去最高を更新。

-

メインの「特装車(ダンプ・ごみ収集車など)」が国内外で好調。

-

製品の値上げ(価格改定)が浸透し、売上を押し上げ。

-

海外ではインド・オーストラリアの子会社も貢献。

📝 ポイント:単なる数量増ではなく、「値上げ効果」と「海外展開」で伸ばしたのが特徴。

💼 2. 営業利益:66.6億円(前年比+38.0%)

-

本業の儲けを示す営業利益も大幅増。

-

特に「特装車事業」の利益が90%以上増加。

-

値上げによる採算改善に加え、部品供給の回復で生産効率アップ。

📝 ポイント:コスト管理と製品単価の引き上げが効き、収益力が大きく向上。

💰 3. 経常利益:68.9億円(前年比+22.7%)

-

本業+財務(為替・配当など)の収支を含んだ利益。

-

海外子会社の業績貢献や、金利収入の増加が追い風。

-

一方で、為替差益や持分法益が前年より減少し、営業利益ほどは伸びていない。

📝 ポイント:営業利益の伸びに比べてやや鈍化したのは、為替の追い風が弱まったため。

🧾 4. 最終利益:58.2億円(前年比+66.2%)

-

売上や本業利益の伸びに加え、

-

株式売却益(政策保有株の売却)で一時的な利益も上乗せ。

-

このため、純利益は一気に6割以上増加。

📝 ポイント:「本業の強化」と「一時的な売却益」のダブル効果で大幅な最終黒字。

✅ 売上高:1,680億円(+19.6%)

-

新たな成長投資の成果が表れ始める見込み。

-

国内だけでなく、インドやオーストラリアなど海外市場の売上拡大が寄与。

-

トラック需要の回復と、製品価格の再引き上げ(2025年4月実施)も後押し。

📝 → 安定した国内基盤に加え、海外事業が成長ドライバー。

✅ 営業利益:96.0億円(+44.2%)

-

前年も大幅増益でしたが、さらに増益。

-

生産性の向上(新工場稼働、自動化ラインなど)が寄与。

-

高付加価値製品の投入、ストックビジネス強化(メンテ・保守)が進展。

📝 → 利益体質が強化され、収益性が一段とアップ。

✅ 経常利益:95.0億円(+37.9%)

-

為替影響や金融収支なども含めた利益。

-

営業利益の増加に加え、海外子会社の貢献が継続的に見込まれる。

📝 → 海外事業の実績安定が、経常ベースでの利益にも反映。

✅ 最終利益:65.0億円(+11.7%)

-

前期のような「株式売却益」などの一時的な要因がない分、増益幅は控えめ。

-

それでも本業の利益成長で着実に純利益を積み上げる計画。

📝 → イレギュラー要因がなくても、しっかり稼ぐ実力を持ちつつある。

📌 投資家向けポイント(かんたん要約)

-

本業がしっかり成長中 → 営業利益+44%と絶好調予想

-

海外市場(インド・豪州)も本格貢献フェーズへ

-

株主還元はやや抑制(158円 → 140円予想)も、DOE(株主資本配当率)は4.9%と高水準キープ

前期の158円配当は“ボーナス”的な要素が強く、今期の140円は“地に足のついた実力配当”と捉えるのが妥当です。減配ではあるものの、DOEは依然高く、極東開発は“長く付き合える高配当企業”の道を進んでいます。

⚠️ 通期業績予想における主なリスク

極東開発工業の2026年3月期 業績予想(売上+19.6%、営業利益+44.2%など)は強気の成長シナリオですが、当然ながらリスクも存在します。

① シャシ(車体フレーム)供給の再びの停滞

-

特装車の土台となるトラックシャシの供給不足が過去に業績を圧迫しました。

-

現在は回復傾向にありますが、メーカー側の認証不正や部品供給遅れが再発すれば、生産計画に支障。

📝 →「つくりたくても、作れない」リスク。

② 原材料費やエネルギーコストの高騰

-

鉄やアルミなどの金属資材、物流コスト、電気代などが上昇すれば、

-

製造コスト増で利益率が低下するおそれがあります。

📝 → 原価圧迫は特に営業利益の下振れ要因に。

③ 為替の急変動(特に円高)

-

海外子会社(インド、オーストラリア等)の円換算売上や利益が目減り。

-

為替差損が発生する場合もあり、経常利益以下に悪影響。

📝 → 「円高=海外の稼ぎが減る」構図。

④ 海外事業の立ち上げリスク

-

インドやオーストラリアの新工場・M&A企業が想定通り利益を出せない可能性。

-

新市場での販売力・人材・規制対応に時間を要す場合も。

📝 → 成長期待の裏返しとして「不確実性の高い要素」。

⑤ 国内建設・物流市場の変動

-

特装車は公共インフラ投資や物流動向に影響を受けやすい。

-

景気後退、トラック需要の減少、建設案件の遅延などがあれば、需要減で売上鈍化。

📝 → 受注残は潤沢でも、「先送りリスク」は常に存在。

⑥ リサイクル・環境関連の入札競争激化

-

環境事業は受注型(公共施設建設など)中心。

-

他社との競争激化で採算が悪化する可能性あり。

-

また、補助金や法改正の影響も受けやすい。

📝 → 利益の見通しが立てづらい分野。

極東開発は、**過去最大の設備投資を進める「攻めの経営フェーズ」**に入っており、成果が出れば大きく伸びる可能性があります。ただし、外部要因に左右されやすい業種のため、サプライチェーンや市場環境の変動には警戒が必要です。

💼 ① 売上営業利益率(営業利益 ÷ 売上高)

-

企業の本業でどれだけ効率よく利益を稼げているかを示す指標。

-

2024.03期:3.77% → 2025.03期:4.74% → 2026.03期予想:5.71%

-

着実に改善中。値上げ・コスト改善・生産性向上が反映されている。

📈 ② ROE(自己資本利益率)

-

株主から預かったお金でどれだけ効率よく利益を生み出したかを見る指標。

-

2024.03期:3.06% → 2025.03期:4.99% → 2026.03期予想:5.60%

-

5%台は中堅企業としては堅調な水準だが、市場全体で評価されるには8〜10%以上が理想。

-

過去は3%台とやや低かったが、業績改善と資本効率の強化で上昇傾向。

📝 → 安定感はあるが「資本効率をどう高めるか」が今後の課題。

🏢 ③ ROA(総資産利益率)

-

企業が保有する全ての資産を使って、どれだけ利益を上げたかを示す。

-

2024.03期:2.13% → 2025.03期:3.25% → 2026.03期予想:3.46%

-

上昇しているものの、資産効率としてはまだ改善余地あり。

-

設備投資が大きいため資産が重くなりがちで、今後の利益成長が維持されるかがカギ。

📝 → 設備投資後の「利益の回収力」が問われる局面。

株価指標と株主還元

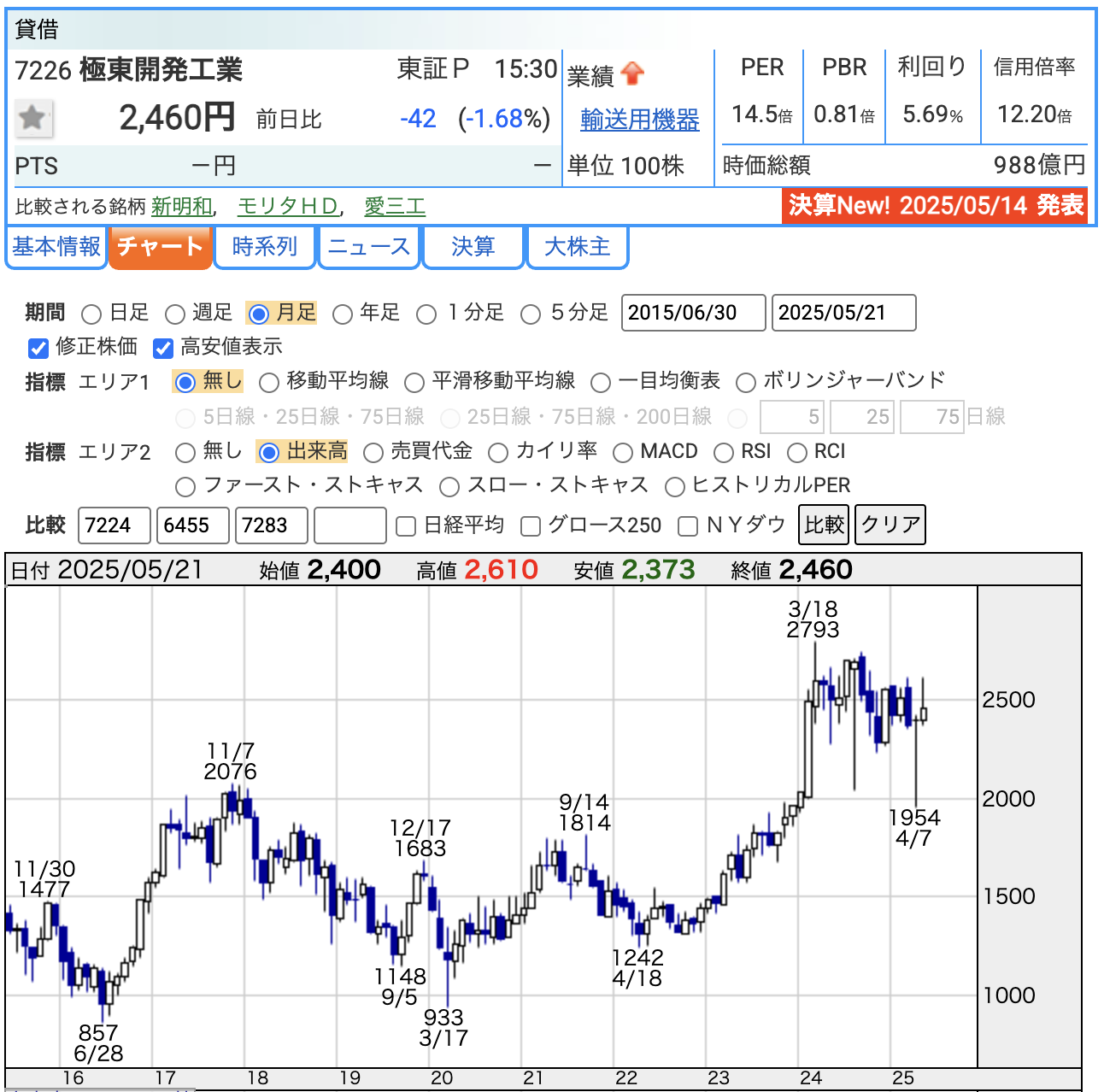

🏷️ 現在の株価:2,460円(2025年5月21日時点)

💹 PER(株価収益率):14.5倍

✔ PERとは?

-

株価が「会社の利益の何倍で買われているか」を表す指標

✔ 今の水準の見方

-

日本株全体で見ると、15倍前後は「標準的」な水準

📝 → 業績が安定し、配当も厚いことを踏まえると「そこそこ評価されているが、割高ではない」

📘 PBR(株価純資産倍率):0.81倍

✔ PBRとは?

-

株価が「会社の帳簿上の価値(純資産)の何倍か」を示す指標

-

計算式:PBR = 株価 ÷ 1株当たり純資産(BPS)

✔ 今の水準の見方

-

PBRが1倍未満=「解散価値以下」で放置されているという見方も可能

-

つまり、資産に対して市場評価が低めという状態

-

逆に言えば、株価上昇余地があるとも取れる

📝 → 過去には地味な銘柄だったが、業績向上で見直し買いが入り始めた状況

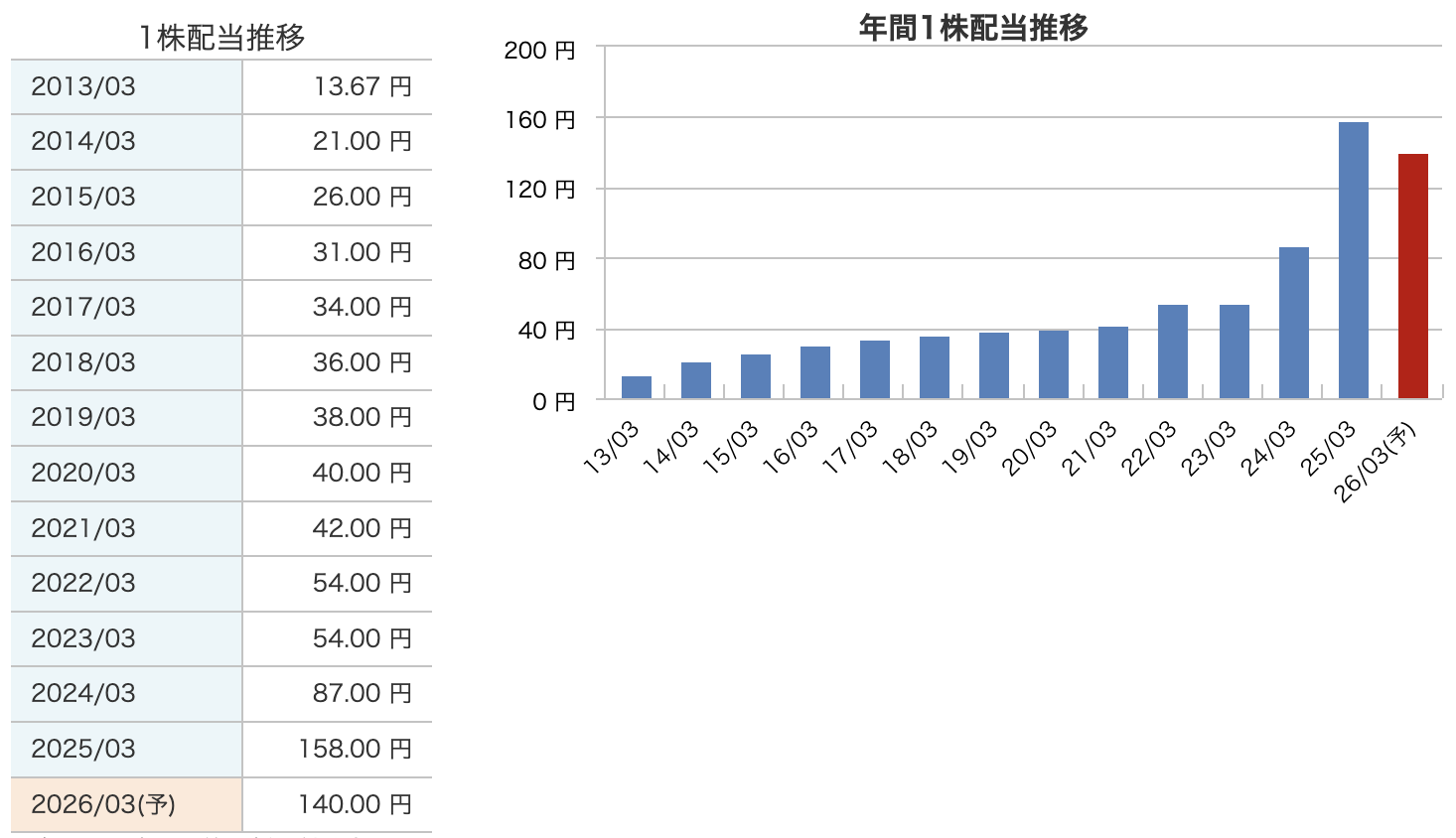

✅ 1. 安定成長から一気に高配当へ

-

2013年から2021年までは毎年着実に増配(年率+10%前後のペース)。

-

2022〜2023年は一時的に54円で横ばい。

-

2024年には87円に急増、そして2025年には158円へ大幅増配!

📌 → これは業績好調に加えて、一時的な利益(株式売却益など)を還元に回した特別配当的要素があったと見られます。

✅ 2. 2026年は減配予想(158円 → 140円)

-

減配とはいえ、2023年の54円に比べれば依然として高水準。

-

一時的な要因に左右されず、持続可能な高配当戦略に切り替えたと評価できます。

📌 → 過去から見ると「急減」ですが、中長期的には「安定高配当化」とも言える変化です。

株主還元方針

✅ 基本方針:

極東開発工業は、**「持続的な成長と企業価値向上の両立」**を掲げ、

株主に対しても誠実な利益還元を重視する姿勢を明確にしています。

その中核にあるのは、

-

資本効率の向上(ROE・ROA)

-

株主満足度の最大化

という2つの目標に向けた継続的な還元強化です。

✅ 株主還元の構成

| 項目 | 内容 |

|---|---|

| 📌 主軸:配当 | DOE(株主資本配当率)4%以上を目標に、 業績に左右されにくい安定的な配当水準を継続 |

| 🔁 自己株式の取得・消却 | 機動的に実施(過去にも複数回あり) |

| 🧮 総還元性向 | **配当+自己株取得=当期純利益の100%**を目指す (2023~2025年度の中期経営計画で明示) |

| 🔒 配当下限の設定 | 年間配当下限を54円に設定し、安心感のある配当政策を構築 |

✅ 新・中期経営計画(2025~2027)の還元方針

-

3年間で配当総額150億円以上

-

DOE4%以上を維持しながら、企業成長と株主還元のバランスを追求

-

自社株買いも継続的に活用

-

株主との対話を重視しつつ、安定的で持続可能な方針を堅持

※一部株主からは「DOE6%または配当性向100%超」の強化提案も出ていましたが、会社は**「総還元性向100%」維持**の方針を継続中です。

極東開発は、配当性向だけで還元方針を判断していない企業です。

代わりに、DOE(4%以上)を軸に据えて安定した配当を実施しているため、利益に対して“多め”の配当=高い配当性向となるのが特徴です。

高配当でも「無理して出している」というよりは、「戦略として意図的に高めている」という構造です。

財務

① 自己資本比率(Equity Ratio)

| 年度 | 自己資本比率 |

|---|---|

| 2023/03期 | 70.5% |

| 2024/03期 | 68.7% |

| 2025/03期 | 61.8%(やや低下) |

✔ 解説:

-

会社が持っている総資産のうち、どれだけを自己資本(純資産)でまかなっているかを示す指標。

-

一般的に40%以上あれば健全、60%以上ならかなり安定的とされます。

-

極東開発は直近やや低下したとはいえ、依然として60%超の優良水準です。

📝 なぜ低下?

-

海外M&Aや研究開発投資などの影響で、総資産が増加したことが要因です(=「攻めの投資」を進めた結果)。

② 剰余金(Retained Earnings)

| 年度 | 剰余金(百万円) |

|---|---|

| 2023/03期 | 85,362 |

| 2024/03期 | 86,760 |

| 2025/03期 | 87,481 |

✔ 解説:

-

これまで稼いできた利益の蓄積で、配当や将来投資に使える内部留保。

-

年々わずかずつ増加しており、会社の利益体質が安定している証拠。

-

高水準の配当を行いながらも、内部留保が減っていない点は注目ポイントです。

③ 有利子負債倍率(D/Eレシオ)

| 年度 | 有利子負債倍率 |

|---|---|

| 2023/03期 | 0.10倍 |

| 2024/03期 | 0.10倍 |

| 2025/03期 | 0.25倍(上昇) |

✔ 解説:

-

借金(有利子負債)を自己資本の何倍持っているかを示す指標。

-

数値が小さいほど財務リスクは低く、0.5倍以下なら極めて健全。

-

極東開発は2025年にやや上昇しましたが、それでも0.25倍と低リスク圏です。

📝 なぜ上がった?

-

投資拡大にともない短期借入金を一部利用したためですが、自己資本が大きく、影響は限定的です

極東開発工業のまとめ

✅ ① 前期の業績(2025年3月期 実績)

| 指標 | 実績 | 前年比 | コメント |

|---|---|---|---|

| 売上高 | 1,404億円 | +9.7% | 過去最高、特装車・海外事業が好調 |

| 営業利益 | 66.6億円 | +38.0% | 値上げ・生産性向上が寄与 |

| 経常利益 | 68.9億円 | +22.7% | 為替影響も一部プラスに作用 |

| 最終利益 | 58.2億円 | +66.2% | 株式売却益など特別利益も貢献 |

✅ ② 今期の通期業績予想(2026年3月期)

| 指標 | 予想 | 前期比 | コメント |

|---|---|---|---|

| 売上高 | 1,680億円 | +19.6% | 海外展開・設備稼働がフル寄与 |

| 営業利益 | 96.0億円 | +44.2% | 高付加価値製品で採算性さらに改善 |

| 経常利益 | 95.0億円 | +37.9% | 財務収支も安定し底堅い |

| 最終利益 | 65.0億円 | +11.7% | 一時益を除いた“実力ベース” |

✅ ③ 株価と配当(2025年5月21日時点)

| 項目 | 内容 |

|---|---|

| 株価 | 2,460円 |

| PER | 14.5倍(適正〜やや割安) |

| PBR | 0.81倍(資産割れ水準) |

| 配当実績 | 158円(2025年3月期) |

| 配当予想 | 140円(2026年3月期)🔻 |

| 配当方針 | DOE4%以上維持・安定配当路線 |

📌 減配は特別利益反動による調整であり、実力ベースでは高水準を維持。

✅ ④ 財務(2025年3月期)

| 指標 | 内容 |

|---|---|

| 自己資本比率 | 61.8%(健全水準) |

| 剰余金 | 874億円(利益積み増し継続) |

| 有利子負債倍率 | 0.25倍(低リスク) |

| 1株純資産(BPS) | 3,022円 |

📌 成長投資を進めつつも、財務の健全性をしっかり維持しており、攻守のバランスが取れた企業。

極東開発工業の2025年3月期決算は、売上・利益ともに過去最高を更新する内容となり、特装車メーカーとしての底力と成長余地を強く印象づけるものでした。特に、主力の特装車事業が国内外で堅調に推移し、製品価格の見直しやシャシ供給の回復、生産性の向上といった構造改善の成果が営業利益率の改善に結びついた点は高く評価できます。

加えて、海外ではインドやオーストラリアでのM&Aを通じて新たな収益源の育成も進んでおり、中長期的なグローバル展開の足がかりを着実に築いている印象です。

一方で、純利益が大きく伸びた背景には株式売却益といった一時的な要因も含まれており、来期の減益・減配予想はその反動を映したものといえます。ただし、配当方針は明確に「DOE4%以上」を掲げており、今後も無理のない高水準配当が継続される見込みです。

財務面も引き続き健全で、有利子負債倍率はわずか0.25倍、自己資本比率は60%超を維持。積極的な投資フェーズに入りながらも、バランスシートの安定性を保っており、「守りながら攻める」経営姿勢が見て取れます。

総じて、“地味だけど強い”企業から、“成長と還元を両立する実力派”へ進化しつつある好決算だったと感じます。中期経営計画の進捗と、今後の海外展開の成果に引き続き注目したいところです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。