安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

タムロンの企業概要

タムロンは、カメラや機械に使われる「レンズ」を開発・製造している光学機器メーカーです。

主な製品

-

一眼レフやミラーレスカメラ用の交換レンズ(これは世界トップクラスのシェア)

-

監視カメラ用レンズ(防犯用など)

-

FA(ファクトリーオートメーション)やマシンビジョン用レンズ(工場で使われる機械の目)

-

テレビ会議用レンズ、ドローン用レンズ、医療用の特殊レンズなど

-

最近は車載カメラ用レンズにも力を入れていて、自動運転技術との関わりも出てきています。

事業の3つの柱

-

写真関連事業(主にカメラ用交換レンズ)

-

監視・FA関連事業(監視カメラや工場向け)

-

モビリティ&ヘルスケア・その他事業(車載、医療機器など)

生産拠点

-

日本国内では青森県

-

海外では主に中国に集中して工場を持っています。

これからの方向性

-

ドローン市場への参入

-

自動車カメラ分野(車載用レンズ)の拡大

-

他社ブランド製品を支える**OEM(受託生産)**ビジネスの強化

主な取引先

-

ソニーの中国法人や、中国・深センの企業など、海外企業との取引が多いのも特徴です。

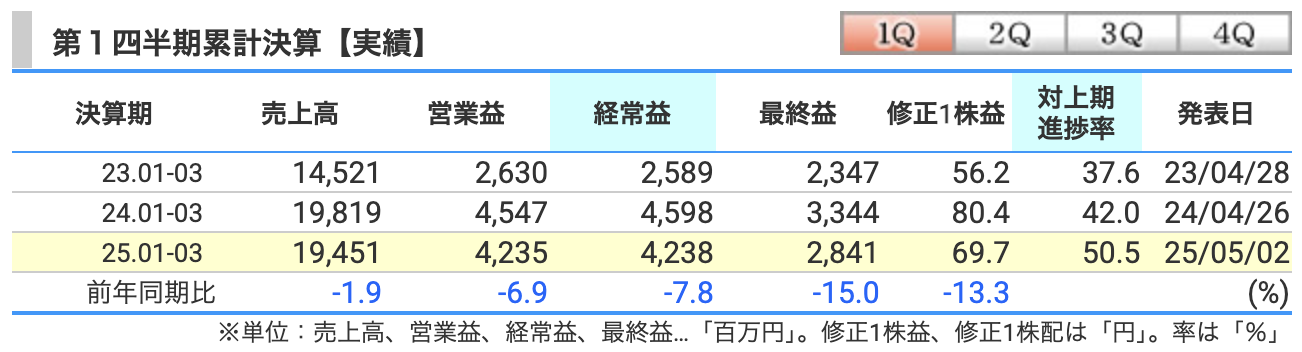

決算概要

✅ 売上・利益の減少

-

売上高は前年よりやや減少。写真関連の減収が影響しました。

-

営業利益も減ったものの、利益率は21.8%と依然高水準を維持。

-

最終利益は投資有価証券の売却損を計上したことで大きめに減益。

✅ 原価管理はうまくいっている

-

原材料費の高騰にもかかわらず、生産性の向上で粗利益は微増。

-

円安ドル高の為替影響もプラスに働いた(+5.2億円の売上寄与)

🔍 セグメント別の動き

📷 写真関連(主力事業)

-

売上:135.7億円(▲2.7%)

-

欧州・日本は好調だが、米国や中国が前年反動減で不調

-

営業利益率は約28%と高水準

👁 監視&FA

-

売上:28.8億円(▲2.1%)

-

監視・FAは増収だが、TV会議関連が不調で全体では減収

-

営業利益率は14.2%

🚗 モビリティ&ヘルスケア

-

売上:30.0億円(+2.3%)

-

車載・医療向けレンズが堅調で増収。利益は前年並み。

どう見るか?

-

写真関連の一時的な販売不調で全体の売上・利益は減少したが、コスト管理がうまくいき、利益率は安定。

-

特に車載カメラや医療分野が堅調で、将来の成長性も期待できる。

-

進捗率50.5%は良好で、会社計画に対しては順調な滑り出し。

🔍 解説ポイント

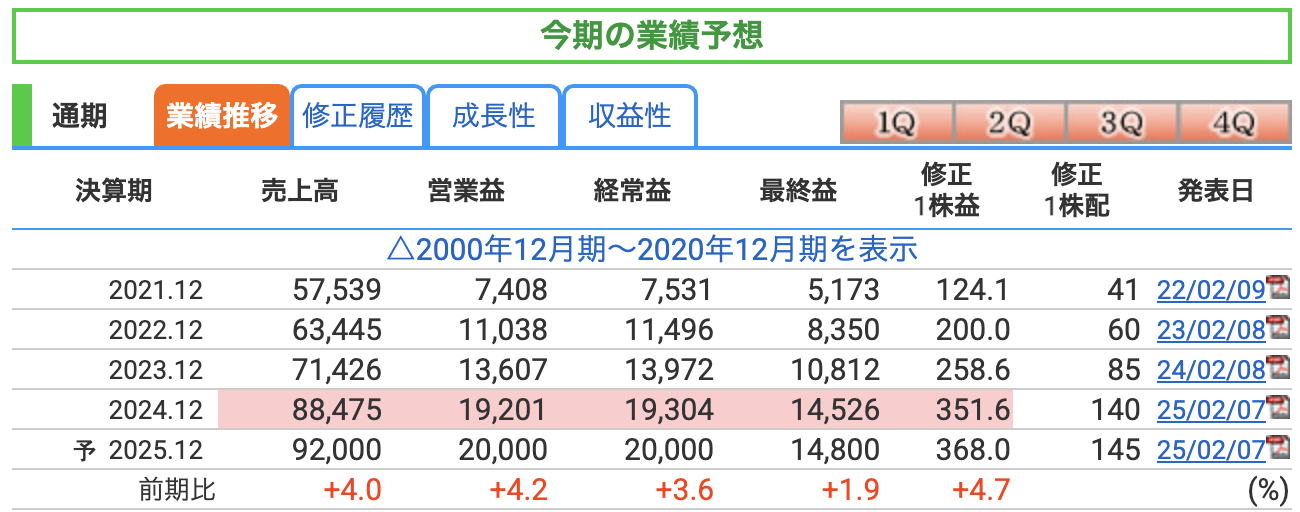

① 増収増益の見通し

-

**売上は前年比+4.0%**と着実に伸びる見込み。

-

営業利益・経常利益も順調に増加しており、収益体質の強さが見て取れます。

② EPS・配当も増加

-

EPS(1株あたり利益)は約370円近くまで増加見通し。

-

配当は年間145円予想で、前期より5円増配。安定した還元姿勢が見えます。

③ 過去の成長と比較しても高水準

-

売上・利益ともにここ5年で過去最高水準に並ぶ計画。

-

特に2021年からの4年間で売上は約60%増加、利益は約3倍近くに拡大しており、企業としての成長が継続中です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

📌 まとめ

-

好調だった2024年を上回る計画で、特に営業利益率は20%超を安定維持。

-

米中リスクや原材料コスト増などの外部要因にも対応しながら、事業の多角化・製品開発力が支えに。

-

長期目線でも、堅実な成長株・配当株として魅力的な水準。

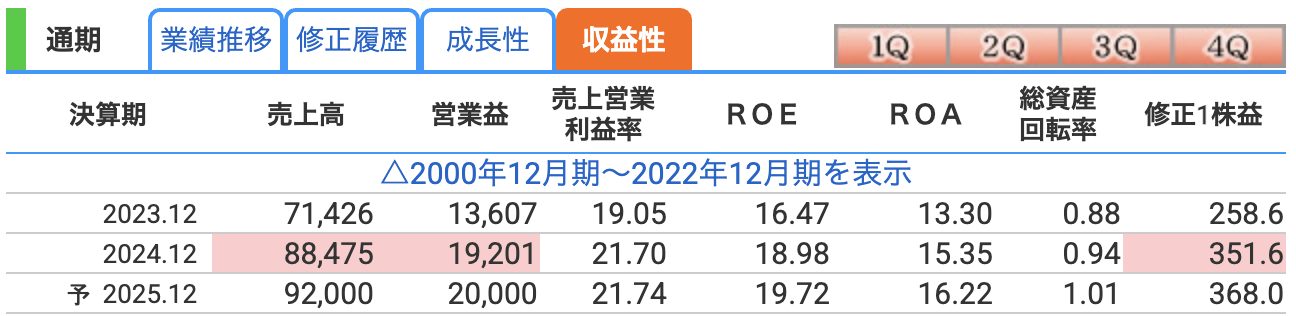

✅ 営業利益率(Operating Profit Margin)

-

タムロンは2024年に21.7%まで上昇し、2025年もほぼ横ばいで高水準維持の見通し。

-

製造業としては非常に高いレベルで、原価管理や製品の付加価値の高さを示しています。

✅ ROE(自己資本利益率)

-

自分たちの資本でどれだけ利益を生み出しているか。

-

一般に10%以上で優良企業とされる中、タムロンは19%近くと非常に優秀。

-

株主の視点から見ても、資本効率の高い会社だと言えます。

✅ ROA(総資産利益率)

-

会社が持つ全資産からどれだけ利益を生み出したか。

-

製造業では8〜10%が平均的な中で、タムロンは15%超えと抜群の効率性。

-

資産の使い方が上手く、安定して収益を上げている証拠です。

📌 まとめ

-

営業利益率、ROE、ROAのすべてが業界平均を大きく上回る水準。

-

タムロンは収益性・資本効率・資産効率の三拍子が揃った優良企業。

-

特に2024年〜2025年にかけては、安定成長と高収益の両立が期待されます。

株価指標と株主還元

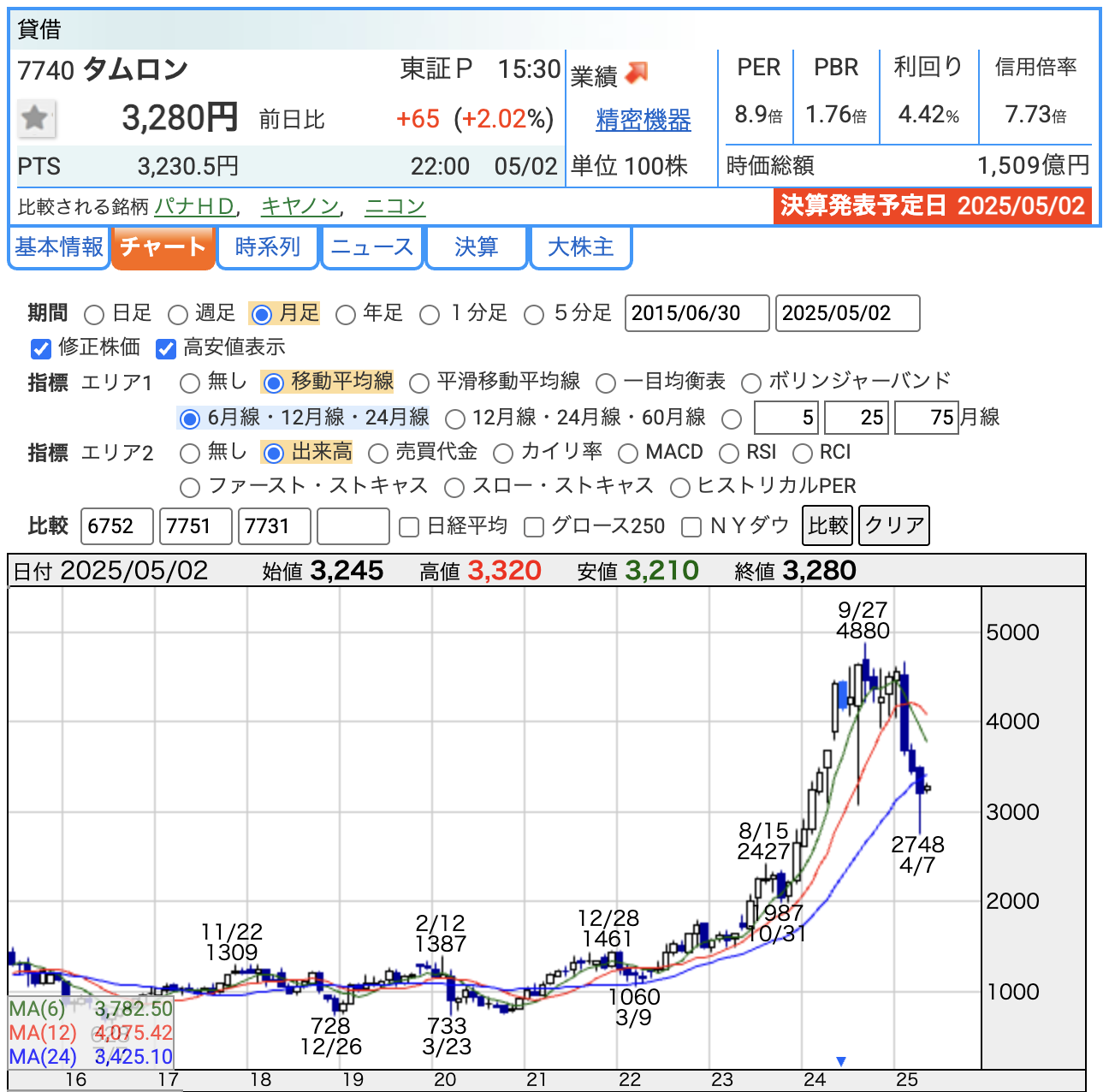

💡 チャートの見方と現状

-

株価は2023年〜2024年にかけて大きく上昇し、2024年9月に4,880円の高値を記録。

-

その後は調整局面に入り、現在は3,200円台まで下落しています。

💰 PER(株価収益率):8.9倍

-

利益に対して株価が安く、割安水準

-

製造業・高収益企業としては10倍を下回るのは魅力的

-

市場からの成長期待はやや控えめだが、安定した利益水準が前提

🏦 PBR(株価純資産倍率):1.76倍

-

会社の純資産に対してやや割安〜適正評価

-

PBRが1倍を超えており、「価値を生む企業」と評価されている

-

自己資本比率も高く、財務体質の良さが背景

💡 なぜPBR「1.76倍」が“やや割安〜適正”と言えるのか?

① 高収益企業としては妥当な評価水準

-

タムロンの**ROE(自己資本利益率)は約19%**と非常に高い。

-

一般に、ROEが10%以上の企業はPBRが1.5〜2.5倍でも割高ではないとされます。

-

つまり、タムロンは「自己資本を効率よく使って稼ぐ会社」なので、PBRが1.76倍でも許容範囲内。

② 製造業としては高評価

-

製造業は設備投資が重く、PBRは1.0倍を下回ることも多い。

-

その中で1.7倍というのは、将来の収益力が高く評価されている証拠。

③ 業績が安定・成長傾向にある

-

営業利益率20%以上、配当も安定。

-

「資産を持ってるだけ」でなく、それを活用してきちんと利益を出している企業。

なので、PBR1.76倍は、

-

成長性・収益性(ROE・営業利益率)を加味すると、

-

「高くない」どころか、割安寄りの水準。

つまり、資産+利益力の両面で評価されている企業として、適正〜やや割安と判断されるのです。

💸 配当利回り:4.42%

-

配当だけでも年4%以上の利回りが期待できる

-

高水準で安定しており、長期保有に向く銘柄

-

株主還元に積極的で、増配傾向もある

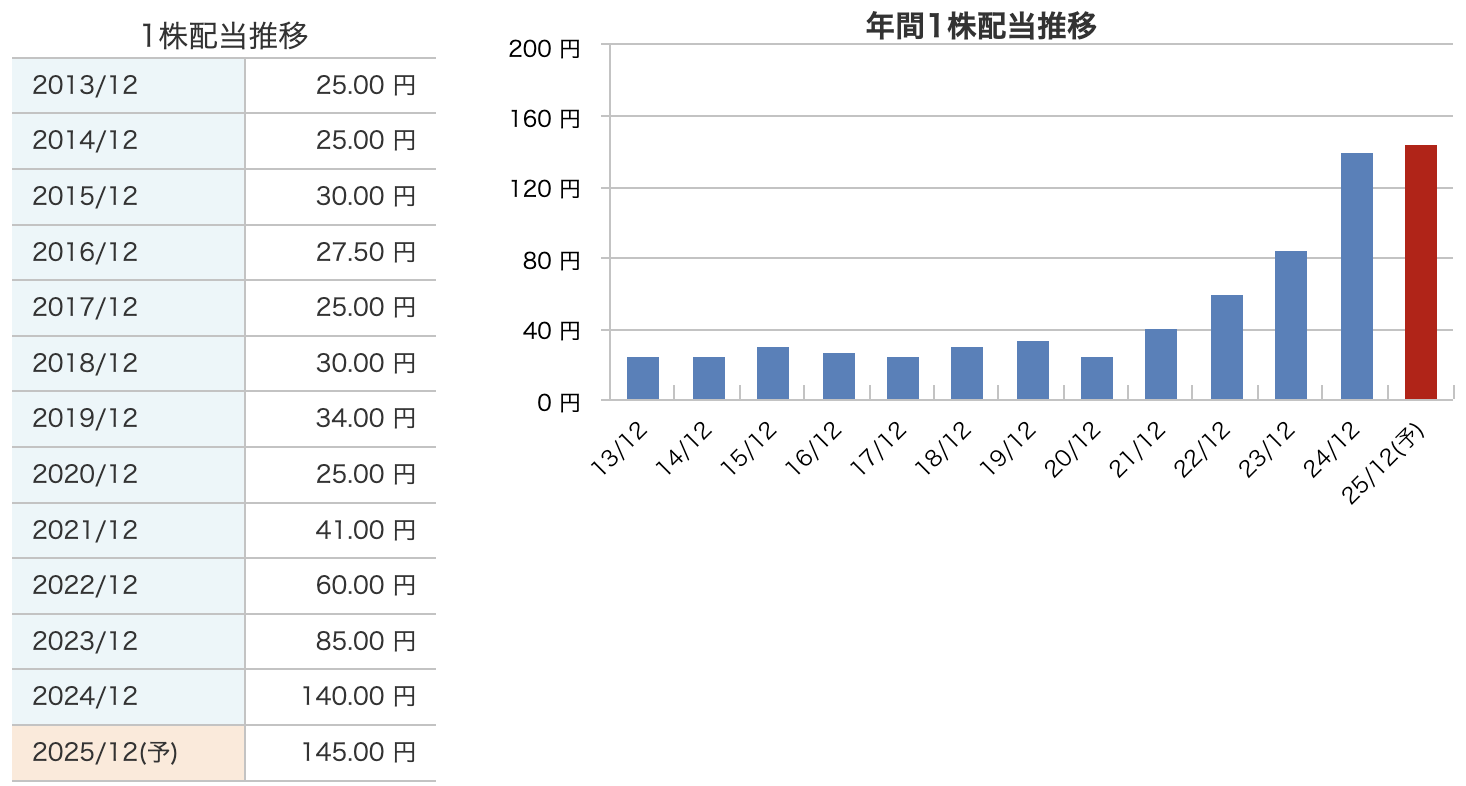

✅ 2021年以降、一気に配当が伸びている

-

2020年までは年25〜34円程度で安定していた配当金が、

-

2021年以降、業績好調を背景に急増しています。

✅ 2024年には前年比+55円の大幅増配

-

利益成長に加え、株主還元強化の方針が見える大幅な増配。

-

140円配当で、株価3,200円前後なら利回り4%超の高水準。

✅ 2025年も増配予想(145円)

-

わずかでも増配予定という点で、減配リスクが低く、長期保有の安心感あり。

📌 投資家向けまとめ

-

タムロンは**「成長+安定配当」型の優良企業**。

-

特に2020年代に入ってからの配当成長率が非常に高い。

-

インカム狙いの投資家にも人気が出やすい銘柄と言えます。

💡 タムロンの株主還元方針(2025年12月期)

✅ 基本スタンス

-

利益成長に応じた安定配当と機動的な自己株式取得を組み合わせた、バランス型の還元方針。

🔹 配当方針

-

配当性向40%程度を目安に利益に応じた還元を実施。

-

年間配当金80円を下限とし、業績好調な場合はしっかり増配。

-

実際、2024年は140円配当を実施、2025年は145円を予想しており、増配を継続中。

🔹 自己株式取得(自社株買い)

-

総還元性向60%を目安に、必要に応じて自社株買いも実施。

-

2025年2月には、最大40億円の自己株式取得を発表。

-

株主への利益還元と同時に、株式の希薄化防止や資本効率向上を図る狙いもある。

財務

🏦 自己資本比率

-

自己資本比率が80%超えというのは、非常に安定した財務体質を意味します。

-

一般的に50%を超えれば堅実、70%を超えれば非常に健全とされる中で、タムロンはトップクラス。

-

借入に頼らず、自己資本(返済義務のない資本)で企業を運営できている証拠です。

💰 剰余金(内部留保)

-

剰余金は企業が過去の利益を蓄積したもの。

-

毎年しっかりと利益を積み増しており、内部留保は順調に増加しています。

-

これは、将来的な投資・配当・自社株買いなどに使える**企業の“余裕資金”**でもあります。

🏦 有利子負債倍率

-

0.03倍=自己資本が有利子負債の約33倍ということ。

-

つまり、ほぼ無借金経営に近く、金利上昇リスクや返済負担がほとんどない。

-

銀行からの借入に依存しておらず、財務の安全性は極めて高い状態です。

-

タムロンは、自己資本比率80%超・有利子負債ほぼゼロ・剰余金も増加中と、

製造業としては非常に優れた財務基盤を持っています。 -

今後の成長投資や株主還元においても、“守りが堅く攻めに出られる”状態が整っています。

タムロンのまとめ

✅ 1. 四半期業績(2025年1Q)

| 項目 | 実績 | 前年同期比 |

|---|---|---|

| 売上高 | 194.5億円 | ▲1.9% |

| 営業利益 | 42.4億円 | ▲6.9% |

| 最終利益 | 28.4億円 | ▲15.0% |

| 通期進捗率(最終益) | 50.5% | ↑良好進捗 |

🔍 解説:

-

写真関連事業で中国・北米の減速が影響し、減収減益に。

-

一方で粗利率は改善、進捗率は前年を上回る好調ペース。

✅ 2. 通期業績予想(2025年12月期)

| 項目 | 予想 | 前期比 |

|---|---|---|

| 売上高 | 920.0億円 | +4.0% |

| 営業利益 | 200.0億円 | +4.2% |

| 最終利益 | 148.0億円 | +1.9% |

| EPS(1株利益) | 368.0円 | +4.7% |

🔍 解説:

-

業績は過去最高水準を更新する見通し。

-

高収益体制を維持しながら、緩やかな成長を継続。

✅ 3. 株価・バリュエーション・配当

| 項目 | 内容 |

|---|---|

| 株価(5/2終値) | 3,280円 |

| PER | 8.9倍(割安水準) |

| PBR | 1.76倍(やや割安〜適正) |

| 配当利回り | 4.42%(高配当) |

| 配当推移 | 2021年以降4年連続増配、2025年は145円予想 |

🔍 解説:

-

PER・PBRともに割高感なし、利回りも魅力的。

-

高値から調整中だが、配当重視の長期投資には適。

✅ 4. 財務状況

| 指標 | 数値(2025年1Q) | 評価 |

|---|---|---|

| 自己資本比率 | 82.3% | 極めて健全 |

| 有利子負債倍率 | 0.03倍 | ほぼ無借金経営 |

| 剰余金 | 605億円 | 内部留保も豊富 |

🔍 解説:

-

製造業としては異例の超健全財務。

-

借入に頼らず、自前資本で成長・還元を両立できる体質。

🎯 決算の感想

「攻めも守りもそつがない、“安定成長×高配当”の優等生」

-

1Qは前年同期比で減益となりましたが、進捗率は過去より高く、通期計画は順調なスタート。

-

写真関連の調整局面をカバーするかのように、車載や医療向けといった成長分野がしっかりと支えになっており、事業のバランスの良さが光ります。

-

何より注目すべきは、自己資本比率80%超・有利子負債ほぼゼロ・増配継続中という強固な財務体質と株主還元姿勢。

-

株価は高値から調整しているものの、割安水準に高利回りが加わり、下値では支えが効きやすい構造に。

-

景気後退や外部環境の変動にも強く、中長期で安心して持てる製造業銘柄のひとつといえるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。