安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

✅ トランプ関税現状のポイント(2025年4月時点)

-

全輸入品10%関税発表(4月初旬)

-

トランプ氏が「解放の日」として大々的に発表。

-

全輸入品対象 → 日本を含む同盟国も例外ではない。

-

-

中国製品は超高関税(最大125%)

-

4月9日に中国向け関税をさらに強化。

-

実質的に米中貿易戦争が再燃。

-

EV、バッテリー、半導体などの戦略物資が特に対象。

-

-

一部国向け90日間の猶予(4月9日発表)

-

市場の混乱を一部抑えるため、主要同盟国向けの関税を一時停止。

-

ただし猶予は限定的で、その間に交渉が必要。

-

-

中国の報復関税(4月10日)

-

米国製品に最大84%の報復関税。

-

農産品・自動車・航空機部品などが対象。

-

-

株式市場は乱高下

-

一時停止の発表を受けて米株上昇。

-

ただし、貿易摩擦激化への懸念が引き続き重し。

-

💡 今後の焦点

-

「90日間猶予」期間中の各国交渉(7月頃がヤマ)

-

米国のインフレ動向と金融政策

-

報復関税の拡大リスク(中国だけでなくEU・メキシコも警戒)

豊田通商の企業概要

✅ 豊田通商 企業概要まとめ

🌍 トヨタグループの中核商社

-

トヨタグループで唯一の商社。

-

総資産は「商社業界で6位」。

-

120カ国以上で事業展開するグローバル企業。

🚗 事業の特徴

-

自動車関連ビジネスが圧倒的に強み。

→ 自動車・トラック・バス・産業車両・二輪車の輸出

→ 海外生産車の第三国輸出でもトップシェア。 -

自動車以外も幅広く:

-

金属

-

機械・エネルギー・プラントプロジェクト

-

化学品・エレクトロニクス

-

食料・生活産業

-

アフリカビジネス など

-

-

特にアフリカでは「存在感No.1」のプレーヤー!

🗺 地域別の強み

-

中東(イラン・イラク)のエネルギー・プラントで高シェア。

-

アフリカ地域で圧倒的なプレゼンス。

-

インドネシアなどアジアでも強みを持つ。

🏢 グループ会社と成長戦略

-

トーメンデバイス(2737)、エレマテックなどを傘下に持つ。

-

トヨタ自動車(7203)の持分法適用会社。

-

成長戦略として M&A を積極活用:

-

2014年:トーメンエレクトロニクス(現ネクスティエレクトロニクス)を完全子会社化。

-

2022年:風力発電大手ユーラスエナジーHDを1,850億円で完全子会社化。

-

2025年:エレマテックを完全子会社化。

-

🎯 キーワードは「アンテナ機能」と「グローバル視点」

-

世界中からビジネスチャンスを拾い上げ、トヨタグループの成長を支える役割。

-

モビリティ(移動手段)文化をリードする「プロフェッショナル集団」。

決算概要

➡️ 売上はわずかに減少しましたが、利益はしっかり増えています。

➡️ 特に営業利益と経常利益が良好で、経営の安定感が感じられる決算です!

✅ なぜ売上は減ったのに利益が増えたの?

📉 売上減の理由

-

食料事業の取扱減少(南米中心)

-

中国・欧州の自動車部品の取り扱い減

📈 利益増の理由

-

売上総利益がしっかり確保(原価低減・円安効果など)

-

営業活動利益は増加し、資源価格下落の影響をカバー

-

北米の自動車生産関連の取り扱い増

-

北米の発電事業売却益も貢献

➡️ 特にアメリカが好調だったのがポイントです!

✅ トランプ関税との関係

ここが重要です!

🟢 米国関連は「追い風」

-

今回の決算期間(24年4月〜12月)は、ちょうどトランプ前大統領の再登場が意識され始めた時期。

-

北米の自動車生産関連が好調だったことは、豊田通商が「米国現地生産」や「北米強化」を進めていた成果とも言えます。

-

トランプ関税はこれから本格化(2025年4月〜)。すでに豊田通商は「現地対応型」でリスクヘッジ中です。

🟡 中国関連は「警戒」

-

中国経済は停滞。自動車部品の取り扱いも減少。

-

今後、トランプ関税で中国関連はさらに厳しくなるリスク。

🔵 グローバル分散の強み

-

豊田通商はアフリカやアジアにも展開しており、中国・米国リスクを分散できる強みがあります。

なぜ最終利益だけ開示なの?

実はこれ、商社(特に総合商社やトヨタグループ系)に時々あるスタイルです。

豊田通商の場合、

✅ 為替や資源価格の変動が大きいから!

特に今は、トランプ関税や中東情勢、原材料価格の不安定さがありますよね。

👉 営業利益や経常利益を出しても、

→ 為替や資源市況で大きくブレる

→ 結局、最終利益が一番「投資家にとって知りたい数字」と判断してるわけです。

もうちょっとくだけて言うと:

「どうせ途中の利益は大荒れだし、最後に勝てばよかろうなのだ!(by 豊田通商)」

といったところです。笑

📌 なぜ増益予想だったのか?

当時、豊田通商はこう見ていたと考えられます:

💡 円安が進行していた → 追い風

-

円安だと海外で稼いだ利益が増える。

-

輸出や海外事業が多い豊田通商にはプラス材料。

-

特に北米ビジネスで円安メリットを期待。

💡 資源価格が下げ止まり → 回復期待

-

前期は資源安が響いたが、底打ち気配あり。

-

メタル+(金属)やグリーンインフラが恩恵を受けると想定。

💡 北米事業が堅調

-

米国経済は堅調で個人消費も強かった。

-

豊田通商は北米の自動車生産や部品ビジネスが拡大中。

-

トランプ関税はまだ“想定外”だったが、元々「現地生産強化」で北米ビジネスはプラスの見立て。

💡 中国リスクもやや落ち着きムード

-

中国は景気減速中だが、政府支援で下支え期待。

-

決算説明でも中国事業の不振は織り込み済み。

🟢 ただし注意!【ここがポイント】

➡️ この増益予想は「トランプ関税本格化前」の見通し。

つまり、トランプ関税の125%超えや報復関税リスクは、まだ折り込まれていない状態。

これは投資判断でとても重要です。

たとえるなら:

「晴れのちくもり」くらいの天気予報を出したあとに、まさかの台風直撃予報が追加で来たイメージです。笑

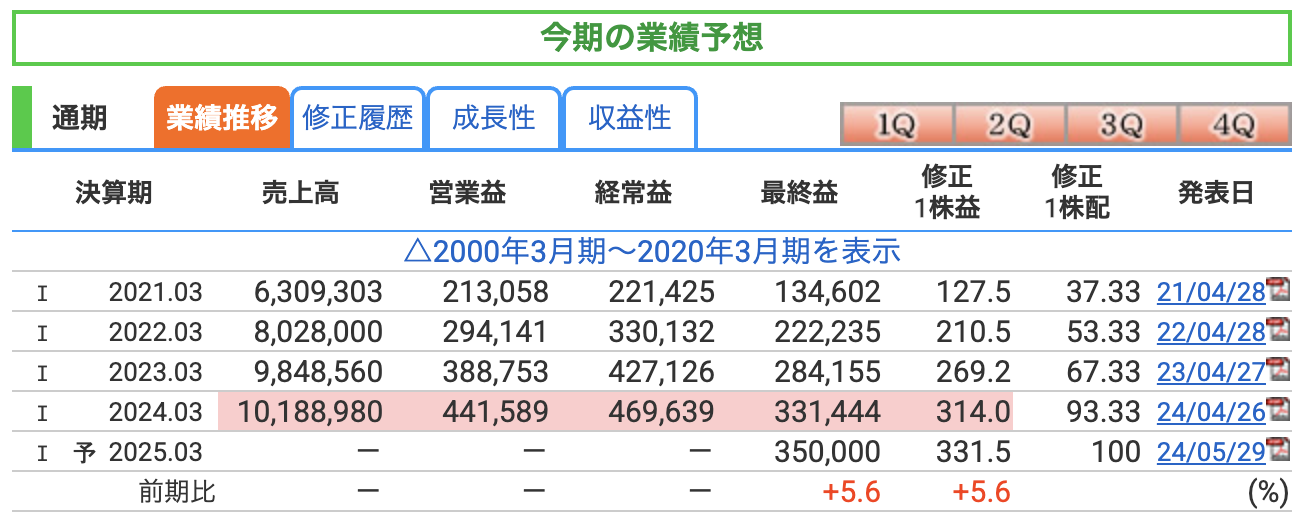

✅ 投資初心者向けまとめ:通期業績予想編(2025年3月期)

📊 数字のポイント

→ 最終利益 3,500億円予想(前年比 +5.6%)で増益狙い!

-

トランプ関税発表前の予想ながら、北米好調・円安追い風で強気な見通し。

-

売上・営業利益などは非開示だが、「最終利益だけはしっかり増やすぞ!」という会社の意志。

🌍 グローバル視点

→ 円安や資源価格回復で追い風想定。

-

円安効果:海外で稼いだ利益が膨らむ見通し。

-

資源価格:底打ちからの回復期待で、メタル+などにプラス。

-

北米事業は順調。アメリカ景気の底堅さに期待。

※ 注意:この予想はトランプ関税本格化「前」のもの。関税リスクは織り込まれていないので注意。

👉 北米は「トランプ関税の対象になるか?」というと、“一部は対象になる” が正しいです。

ただし、豊田通商の場合、北米強化というのは「米国内生産・調達を強化することによって、関税の影響を減らす動き」です。

🔍 どういうことか?

① トランプ関税は「輸入品」にかかる

トランプ氏が打ち出しているのは

→ アメリカに輸入される品物に課税

です。

つまり、例えば:

-

日本や中国からアメリカに輸出する部品や完成品 → 関税対象

-

逆に、アメリカ国内で作った製品(国内調達・国内販売)は → 対象外

② 豊田通商は「北米の現地生産・調達を強化」

今回の決算でも強調されていましたが、豊田通商は米国での部品調達や現地生産を強化しています。

→ これにより、「わざわざ日本や中国から輸出しない」 → 関税を回避しやすくなっているわけです。

たとえば:

-

米国内の自動車工場で使う部品 → なるべく現地調達

-

米国で使うエネルギー関連設備 → 北米調達 or 北米生産

➡️ こうすることで、トランプ関税が本格発動しても「ダメージが限定的」になるというわけです。

③ トランプ関税で苦しくなるのは「輸出依存型」

逆に、関税が直接響きやすいのは:

-

日本国内や中国で作ってアメリカに輸出している企業や部門

-

特に中国製品は、125%もの超高関税がかかる状況

豊田通商もゼロではないですが、すでにリスクを抑える体制にある程度入っている、というのがポイントです。

✅ 投資初心者向けまとめ:豊田通商の現状と今後の注目ポイント

🌍 北米戦略の強み

→ 「北米向けビジネスは、米国内で完結させる」

→ だから、トランプ関税でも影響は限定的。現地生産・調達を強化してリスクヘッジ済み。

💡 それでも課題は残る

→ 輸出ゼロではないので油断は禁物。

→ 関税で仕入れコストが上がる部分もある。

→ 価格転嫁(値上げ)ができるかが業績維持のカギ。

📊 今の投資判断ポイント

-

トランプ関税の影響で株価が一時的に重くなる可能性あり。

-

でも、北米現地化が進んでいる点は安心材料。

-

配当性向も悪く、減配リスクは現時点では低そう。

-

世界景気の後押しと円安効果がプラス要因。

🔮 今後の注目ポイント

-

関税発動後、業績にどこまで影響が出るか。

-

米国景気・為替(円安)の動きが重要。

-

業績予想の修正が出る可能性があるため、今後の会社発表に注視。

💡 一言でまとめると:

「嵐は覚悟してるけど、ちゃんと傘は持ってる。あとは風が強すぎないか見極めるだけ!」です☔️✨

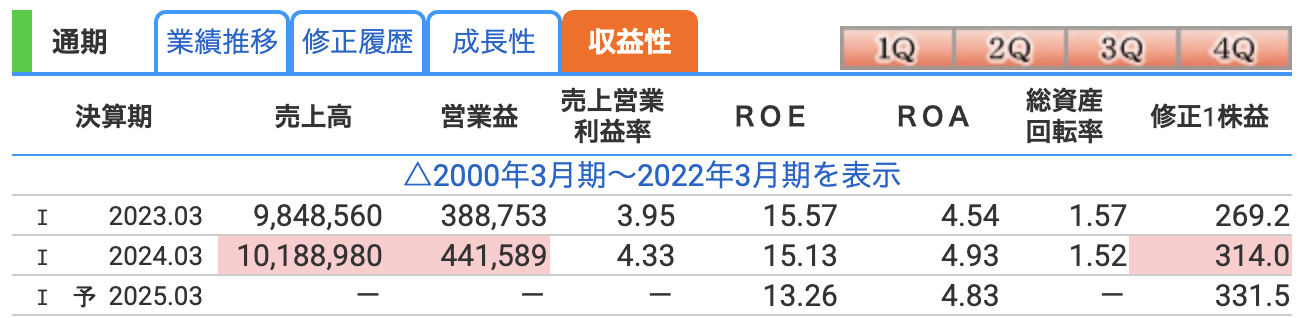

📌 ROE(自己資本利益率)

= 株主のお金(自己資本)を使って、どれくらい利益を出せたか?

株主から見た「儲け効率」を表す指標です。

→ 数字が高いほど効率的に稼いでいる!

一般的な目安:

-

10%以上:優良企業

-

15%以上:かなり優秀!

今回の豊田通商はこうです👇

| 決算期 | ROE |

|---|---|

| 2023年3月期 | 15.57% |

| 2024年3月期 | 15.13% |

| 2025年3月期予想 | 13.26% |

➡️ 少しずつ下がっていますが、依然として「優秀」な水準です!

📌 ROA(総資産利益率)

= 会社全体の資産を使って、どれくらい利益を出したか?

会社の規模感に対して、どのくらい稼いでいるかを見る指標。

→ 銀行などが注目する「経営の効率性」指標です。

一般的な目安:

-

5%以上なら好印象

今回の豊田通商👇

| 決算期 | ROA |

|---|---|

| 2023年3月期 | 4.54% |

| 2024年3月期 | 4.93% |

| 2025年3月期予想 | 4.83% |

➡️ ほぼ5%近くで、こちらも効率的に稼げています!

豊田通商のROEとROAは、まるで良いエンジン積んだ車みたいなもの。

アクセルを踏めばしっかりスピード(利益)が出るけど、2025年はちょっと道路(世界経済)がデコボコ。

ハンドルさばき(経営)が問われる年になりそうですね!🚗💨

株価指標と株主還元

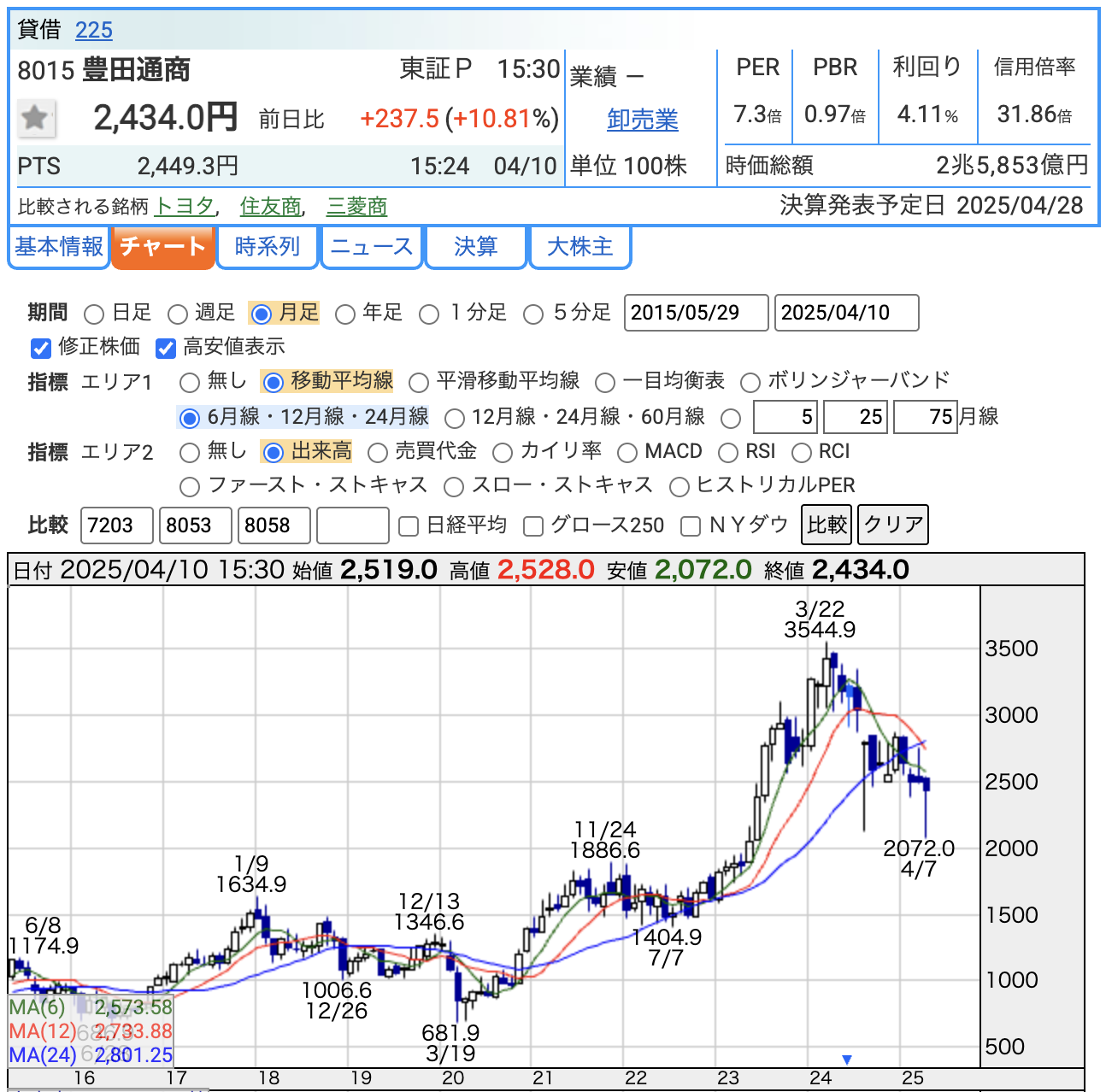

📈 株価推移(チャート:月足)

ポイントになる価格を押さえましょう。

| タイミング | 株価 |

|---|---|

| コロナショック安値(2020年3月頃) | 681円 |

| 2024年3月 高値 | 3,544円 |

| トランプ関税発表後 安値(2025年4月7日) | 2,072円 |

| 現在値(2025年4月10日) | 2,434円 |

➡️ コロナ安値から約5倍に上昇!

➡️ トランプ関税で急落したものの、直近はやや反発しています。

📝 【補足】

-

トランプ関税ショックで高値から約40%調整。

-

ただし、まだコロナ時と比べれば大幅高水準を維持。

投資指標

| 指標 | 数値 | コメント |

|---|---|---|

| PER(株価収益率) | 7.3倍 | 割安水準。業績好調なのに株価が調整した影響。 |

| PBR(株価純資産倍率) | 0.97倍 | 理論上の「解散価値」に近い。商社としてはちょっと低い水準。 |

| 配当利回り | 4.11% | 高配当水準。 |

📝 【初心者向けポイント】

-

PER 7.3倍 →「利益に対して株価が安い!」

-

PBR 0.97倍 →「資産価値と同じくらいの株価。割安感あり」

-

利回り 4.11% →「毎年配当だけでもしっかり利益が得られる」

✔️ 株価はトランプ関税ショックで急落したが、やや反発。

✔️ PER・PBRともにまだ割安水準。

✔️ 配当利回りは4%以上と高く、連続増配も追い風。

✔️ 「短期的には不安定だが、長期で見れば“配当をもらいながら待つ”戦略が有効な局面!」

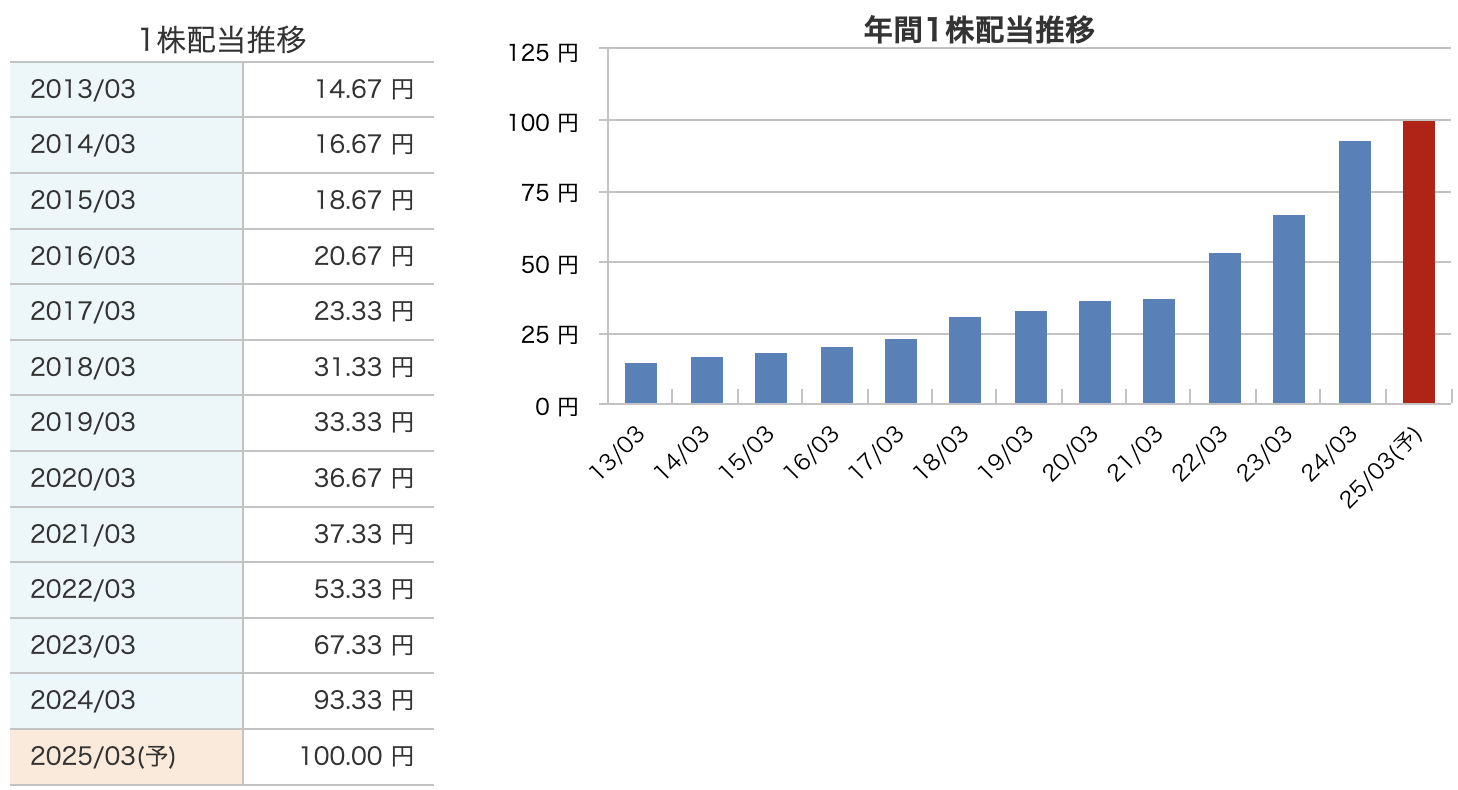

➡️ なんと、16年連続で増配の見込み!

しかも毎年じわじわと、しっかり積み上げる増配スタイル。

2025年3月期はついに「100円の大台」に乗せる予想で、勢いは止まりません!

株主還元方針

-

累進配当の実施: 2024年3月期から2026年3月期にかけて累進配当を継続し、配当性向30%以上を目指しています

-

安定的な増配: 2025年3月期の年間配当金は100円(前年より7円増)となる予定で、16期連続の増配を達成する見込みです

-

総還元策の拡充: キャッシュフローの動向を踏まえ、追加的な株主還元策や自己株買いを検討しています

-

中期目標: 過去3年間の配当総額2,260億円を上回る「3,000億円以上」の還元を計画しています

これらの方針により、安定した利益成長と株主還元強化を両立させています。

財務

自己資本比率:会社の「筋肉の厚み」

-

会社の総資産のうち、返さなくていい自己資本の割合。

-

一般的に40%以上なら良好。

-

商社は取引規模が大きく低めになりがちだけど、豊田通商は 36.4% と他社と比べてそこそこと言った感じ!

剰余金(利益剰余金):これまで稼いだ「貯金」

-

過去の利益の蓄積。

-

右肩上がりで増えていて、直近で「2兆円突破」!

-

利益をしっかり積み増していて、配当原資としても余裕あり。

📝 → 「お財布にしっかり余裕がある」状態です💰

有利子負債倍率:借金の健全度

-

借金が自己資本に対してどのくらいあるか。

-

数字が低いほど健全。

-

商社はビジネスの性質上、ある程度借金は当たり前ですが、豊田通商は 0.74倍!

📝 → 「借金も無理なくコントロールできている」優良財務です🏦

商社はもともと:

-

世界中から商品を仕入れて販売するビジネスなので「在庫・与信・投資」でお金が動きやすい。

-

だから財務が悪化しやすい面があるのですが…

➡️ 豊田通商は「自動車関連で安定収益」「資源ビジネスの回復」などがあり、しっかり自己資本を厚くしながら、借金も減らしてきました。

➡️ まさに「筋肉質で健全な体質」に変わってきた商社です!

豊田通商のまとめ

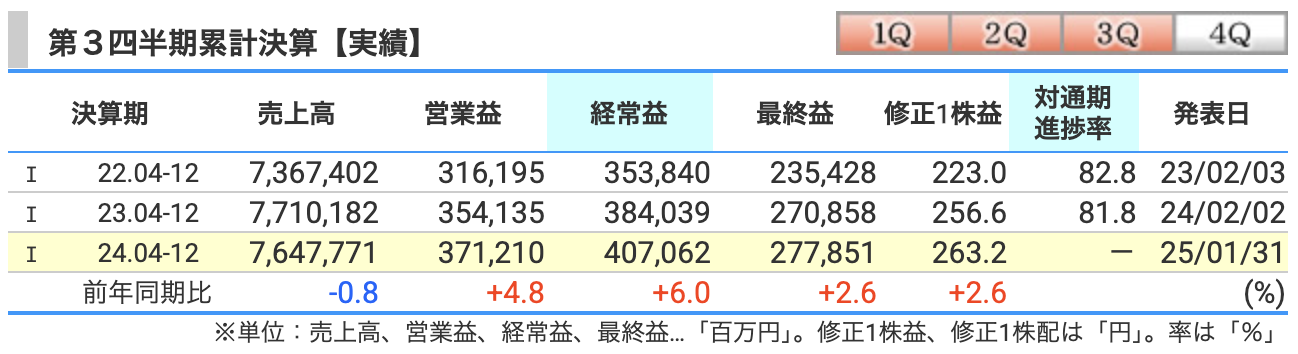

累計決算(2024年4〜12月/第3四半期累計)

-

売上高:7兆6,477億円(前年同期比 -0.8%)

-

営業利益:3,712億円(+4.8%)

-

経常利益:4,070億円(+6.0%)

-

最終利益:2,778億円(+2.6%)

トピック

-

売上は微減だが、利益はしっかり増加。

-

北米事業の好調(自動車部品やエネルギー)が利益をけん引。

-

中国関連は減少も、コストコントロールと円安効果でカバー。

通期予想(2025年3月期)

-

最終利益予想:3,500億円(前期比 +5.6%)

トピック

-

増益予想だが、トランプ関税本格発表【前】の計画。

-

円安と北米事業の伸び、資源回復を織り込んだ強気予想。

-

今後の業績修正リスクには要注意。

株価と配当

-

現在株価:2,434円(2025年4月10日時点)

-

トランプ関税ショック前高値:3,544円

-

トランプ関税ショック安値:2,072円

-

PER:7.3倍

-

PBR:0.97倍

-

配当予想:100円(予想配当利回り 約4.1%)

トピック

-

トランプ関税ショックで株価は一時下落も、やや反発。

-

指標的には割安感あり。

-

連続増配継続中で、配当方針にブレなし。

財務

-

自己資本比率:36.4%

-

剰余金:2兆252億円

-

有利子負債倍率:0.74倍

トピック

-

商社としてはそこそこの自己資本比率。

-

剰余金2兆円超えで配当余力もしっかり。

-

借金に頼らない健全経営が続く。

豊田通商は、まさに「堅実だけど野心的な商社」という印象です。

足元の累計決算では売上こそ微減でしたが、利益はしっかり増加。北米ビジネスがけん引している点は非常に頼もしく、トランプ関税が発表される前から現地生産や調達を強化していた戦略が、今生きています。

通期予想も増益を見込む強気な計画でしたが、これはトランプ関税発表前のもので、今後の業績修正リスクは念頭に置く必要があります。それでも、直近の配当方針にはブレがなく、株主還元姿勢は健在です。

株価はトランプ関税ショックで大きく調整しましたが、PER 7.3倍、PBR 0.97倍と割安感はかなり出てきています。配当利回りも4%を超えており、長期保有でじっくり配当を積み上げるスタンスが向いている銘柄です。

財務面でも、自己資本比率36.4%、有利子負債倍率0.74倍と商社の中でも健全そのもの。剰余金も2兆円を超え、いざというときの体力がしっかりあります。

総じて言えば、「荒波にも耐える商社」。

短期的な変動はあるものの、長期で配当を得ながら、北米ビジネスや再生エネルギーなど成長分野での展開に期待が持てます。焦らずじっくり向き合いたい一銘柄です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。