東証プライム

円

配当利回り

安定配当36円

%

倍

業界並み

倍

成長織込み

配当方針

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ロート製薬は、**一般用医薬品(OTC医薬品)**を中心に、目薬やスキンケア、胃腸薬などを製造・販売する日本の製薬会社です。特に目薬の分野では国内トップのシェアを誇ります。

ロート製薬の企業概要

主な事業分野

-

アイケア(目薬)

- 「Vロート」「ロートアルガード」など、ドライアイや花粉症向けの目薬を展開。

-

スキンケア(化粧品・外皮薬)

- 「肌ラボ」や「メンソレータム」など、保湿クリームや日焼け止めなどの商品を展開。

-

内服薬(胃腸薬・漢方)

- 「パンシロン」(胃腸薬)や漢方薬などを販売。

-

再生医療・医療用眼科薬

- 幹細胞を用いた肝硬変治療「ADR-001」を開発中(塩野義製薬と提携)。

- 近視進行抑制の治療薬を研究(坪田ラボと共同開発)。

海外展開

スキンケア・アイケア製品を中心に110カ国以上で事業を展開。

提携・M&A

- 塩野義製薬(シオノギヘルスケア)と業務提携(2018年)

- わかもと製薬と包括的業務提携(2020年)

- 天藤製薬(ボラギノール)を子会社化(2021年)

- ファーマフーズ、三洋化成工業と資本業務提携

ロート製薬は、目薬・スキンケア・胃腸薬などの一般用医薬品を扱う国内有数の製薬会社です。

特に目薬では国内トップシェアを持ち、花粉症やドライアイ向けの製品が強みです。

また、再生医療や近視進行抑制の研究など、新しい分野にも挑戦中。海外展開も進めており、今後の成長が期待される企業です。

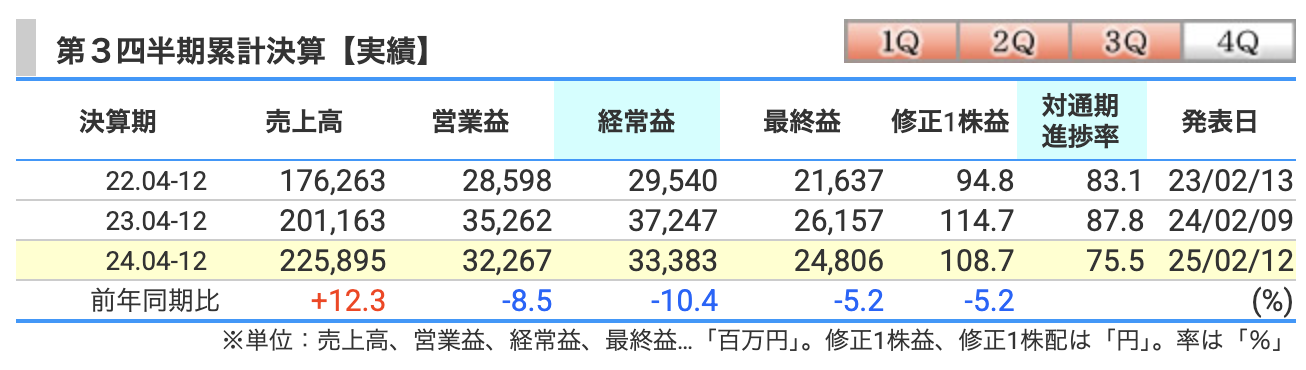

決算概要

売上高:2258億円(前年比 +12.3%)

→ 売上はグングン成長中! 目薬、スキンケア、サプリメントが好調で、日本市場も海外市場も絶好調!特に、新たに仲間入りしたシンガポールの漢方薬企業EYS社やオーストリアのモノ社の売上がプラスに貢献。まるで新しいメンバーが加入したスポーツチームが、試合の流れを変えたような展開!

さらに、円安やインバウンド需要の増加も追い風に。海外からの観光客が「ロートの目薬、マジで神!」と爆買いした影響も大きい。

営業利益:322億円(前年比 -8.5%)

→ 売上は増えたのに、なぜか利益が…? 「え、こんなに売れてるのに利益が減ってるの?」と思ったあなた、鋭い!理由は 研究開発費の増加と原価率の上昇 にあります。

ロート製薬は、近視進行抑制の研究や、幹細胞を使った再生医療にも力を入れています。「未来のヘルスケアをつくる!」と投資を増やした結果、一時的にコストが増えたのです。つまり、長期的には期待できるけど、短期的にはお財布がちょっと苦しくなった状態。

経常利益:333億円(前年比 -10.4%)

→ 「売上はバッチリだけど、コストが…」の典型例! 経常利益も営業利益と同じく減少。これは、円安の影響で原材料コストが上がったことも関係しています。利益を圧迫する「円安モンスター」に襲われたものの、売上の増加でなんとか対抗中!

まるでRPGゲームで、「攻撃力(売上)が上がったけど、防御力(利益)が減った」みたいな感じですね。

最終利益:248億円(前年比 -5.2%)

→ 減益だけど、そこまで悲観的ではない? 利益は減ったものの、新しい企業の買収や研究開発投資を考えれば、これは「未来の成長への先行投資」とも言えます。たとえるなら、強い装備を手に入れるために、経験値を稼ぎながら地道にレベルアップしている状態。

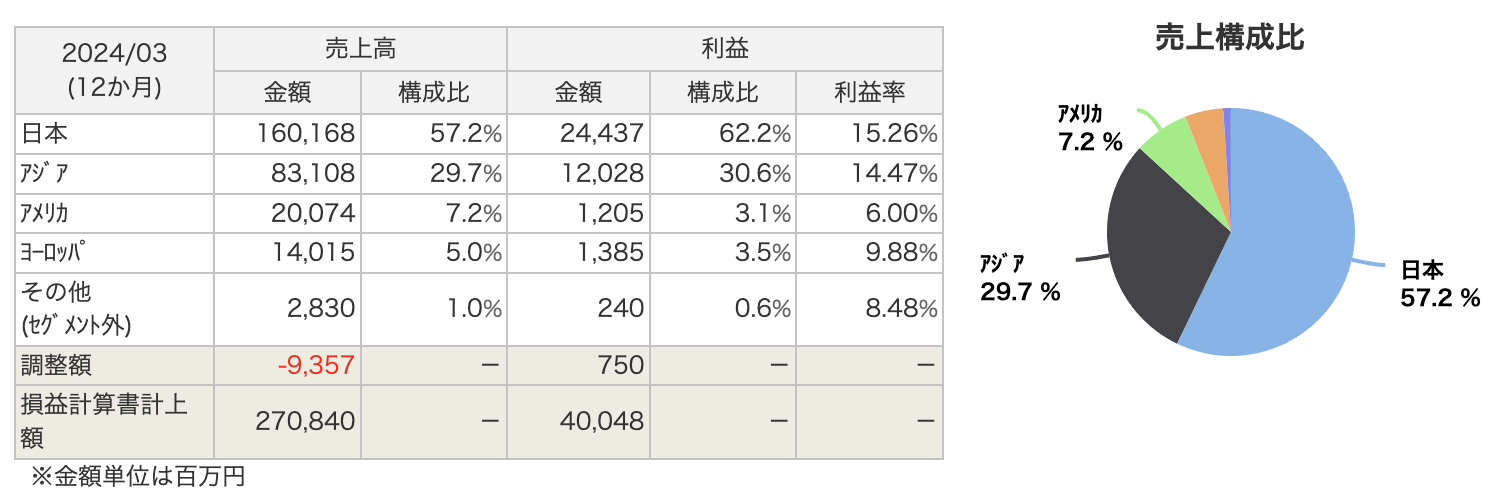

地域別の状況

日本(売上構成比 約56%)

- 売上:前年比 +6.9%(1262億円)

- 利益:前年比 -14.7%(184億円)

- ポイント:

- **リップクリーム「リップフォンデュ」やサプリメント「ロートV5」**が好調。

- 高額目薬やスキンケア「肌ラボ」「メラノCC」も引き続き堅調。

- インバウンド需要の増加が追い風に。

- ただし、研究開発費の増加と原価率の上昇により利益率は低下。

👉 国内市場は成長を続けるが、コスト増が利益を圧迫!

まるで、お弁当の量は増えたけど、材料費が高騰して赤字になっているような状況。

アジア(売上構成比 約30%)

- 売上:前年比 +20.8%(685億円)

- 利益:前年比 -0.2%(108億円)

- ポイント:

- **東南アジア市場(ベトナム、インドネシア)**が引き続き好調。

- フケ抑制シャンプー「セルサン」や「肌ラボ」、日焼け止めが売上に貢献。

- シンガポールのEYS「ユーヤンサン」社が連結開始し、売上を押し上げた。

- ミャンマーの輸入規制強化が影響し、一部で大幅減収。

- **のれん償却(5億円)**が利益を押し下げた。

のれん償却(5億円)とは?

「のれん」とは、企業を買収したときに発生する「ブランド価値」や「知名度」「顧客基盤」といった 目に見えない価値 のことです。

EYS社(ユーヤンサン)をロート製薬が買収した際、単なる「会社の資産」以上に ブランド力や顧客基盤が価値を持つ と判断され、それが「のれん」として計上されました。しかし、こののれんは ずっと資産として残せるわけではなく、毎年少しずつ費用として計上(償却) しなければなりません。それが 「のれん償却」 です。

今回のケース

- ロート製薬はEYS社(ユーヤンサン)を買収した

- EYS社の「ブランド価値」や「顧客基盤」などが のれん として計上

- 2025年3月期第3四半期で、のれん償却費5億円を計上 → その分 利益が減る

例えるなら?

のれん償却を 「分割払いのブランド代」 だと思ってください。

💰 買収時(のれん計上):「EYS社というブランド、めっちゃ価値あるから高く買うね!」

📅 毎年(のれん償却):「ブランドの価値を毎年少しずつ費用にするから、その分利益は減るよ…」ロート製薬の利益が5億円減ったのは、 EYS社の買収による「ブランド価値」を毎年分割払いしているため です。

ただし、これは会計上の処理であり、実際にキャッシュが出ていくわけではない ため、長期的には大きな問題ではありません。むしろ、EYS社が順調に成長すれば、のれん償却の影響を超える利益が得られる可能性もあります!

👉 「アジアは売上絶好調だが、利益はほぼ横ばい!」

まるで、バイトのシフトを増やしたけど、交通費がかさみ手取りが増えない感じ。

アメリカ(売上構成比 約7%)

- 売上:前年比 +10.6%(151億円)

- 利益:前年比 +12.4%(10億円)

- ポイント:

- OTC目薬が好調!

- 医療用消毒薬を製造するハイドロックス・ラボラトリーズ社が好調に推移。

- ブラジル市場もスキンケア・眼科用剤が成長し、収益拡大。

👉 「アメリカ市場、ようやく本気を出し始める!」

まるで、今まで勉強サボってた学生が、急にテスト前に猛勉強して点数アップした感じ。

ヨーロッパ(売上構成比 約6%)

- 売上:前年比 +27.4%(134億円)

- 利益:前年比 -6.3%(9億円)

- ポイント:

- 主力の消炎鎮痛剤は中東向けの出荷遅れが響き、減収。

- ポーランドのダクス・コスメティクス社が好調(「Perfecta」「Hadalabo Tokyo」が人気)。

- 目薬「ロートドライエイド」も市場拡大中。

- モノ社の連結開始が売上を押し上げたが、原価率上昇で利益率低下。

👉 「売上は増えたけど、利益は減少…」

まるで、お客さんは増えたのに、サービスのクオリティ維持のために人件費がかかり、儲けが減った飲食店みたいな感じ。

✅ 売上成長は順調!特にアジア・アメリカが貢献。

✅ 利益は日本とヨーロッパで減少も、アメリカは回復傾向。

✅ 新規買収企業(EYS社・モノ社)が売上を押し上げるも、のれん償却などで短期的には利益圧迫。

「ロート製薬は、グローバル展開を加速しながらも、コスト管理との戦いに挑んでいる!」

長期的には成長期待の高い決算内容でした!

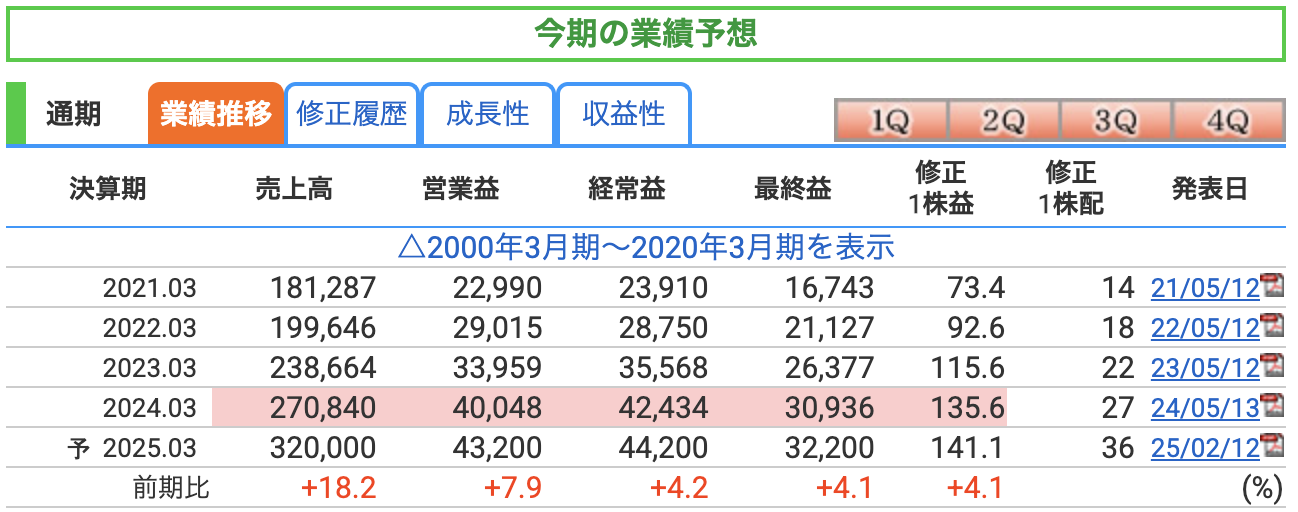

ロート製薬の通期業績予想が発表されました!この予想を見ると、ロートが「アイケア(目薬)だけでなく、投資家の目も覚まさせる勢い」で成長を続けていることがわかります。

売上高:3,200億円(前年比 +18.2%)

🚀 「成長、止まりません!」

前年(2024年3月期)の2,708億円から大幅アップ!これは、

- EYS社(ユーヤンサン)やモノ社の買収効果

- インバウンド需要(訪日外国人による爆買い)

- スキンケアや目薬の海外展開の加速

が影響しています。

特に 「肌ラボ」「メラノCC」 などのスキンケア商品が、海外で人気爆発中!

まるで、「推しのライブチケットを全力で取るファン」のように、海外の消費者がロートの商品を買い漁っている 状況です。

営業利益:432億円(前年比 +7.9%)

💰 「増収増益だけど、ちょっと控えめ?」

売上は絶好調なのに、利益の伸びはややマイルド。その理由は…

- 原材料コストの上昇(円安や物流費増加)

- 研究開発費の増加(近視進行抑制・再生医療など)

- 新規買収企業の統合コスト(EYS社・モノ社ののれん償却)

つまり、「売上増えたし、ガッツリ儲かるぞ!」と思いきや、

「いや待て、未来への投資も必要だし、慎重に行こう…」という感じですね。

まるで、給料が増えたから焼肉に行こうとしたけど、老後の貯金も気になって結局家で節約鍋を食べるサラリーマン のようです。

経常利益:442億円(前年比 +4.2%)

📈 「投資も大事だけど、利益もキープ!」

営業利益と同様に、増収増益。ただし、利益成長はやや控えめ。

これは EYS社やモノ社ののれん償却・統合コストが響いた ため。

ロートは今、世界中で「目薬の覇権」を取るべく、投資モード全開!

短期的な利益よりも、長期的な成長を見据えた経営をしているのがポイントです。

最終利益:322億円(前年比 +4.1%)

🏆 「21期連続増配も決定!」

利益の伸びは落ち着いていますが、それでも着実に増加。

そして 「配当も36円に増額!」と、株主還元もしっかり強化。

つまり、ロート製薬は「株主にもしっかり還元する、頼れる優良企業」と言えます。

まるで、「昇進して給料が上がった後、家族にお小遣いを増やしてあげる優しいパパ」 のようです。

✅ 売上は絶好調!(EYS社・モノ社の買収効果&インバウンド需要で成長)

✅ 利益は増加するも、研究開発費やのれん償却で伸びは控えめ

✅ 株主還元も強化!21期連続増配で「優良企業」ぶりを発揮

結論:「ロート製薬は、目薬だけじゃなく、投資家の心も潤す成長企業!」

今後のさらなる成長に期待ですね!

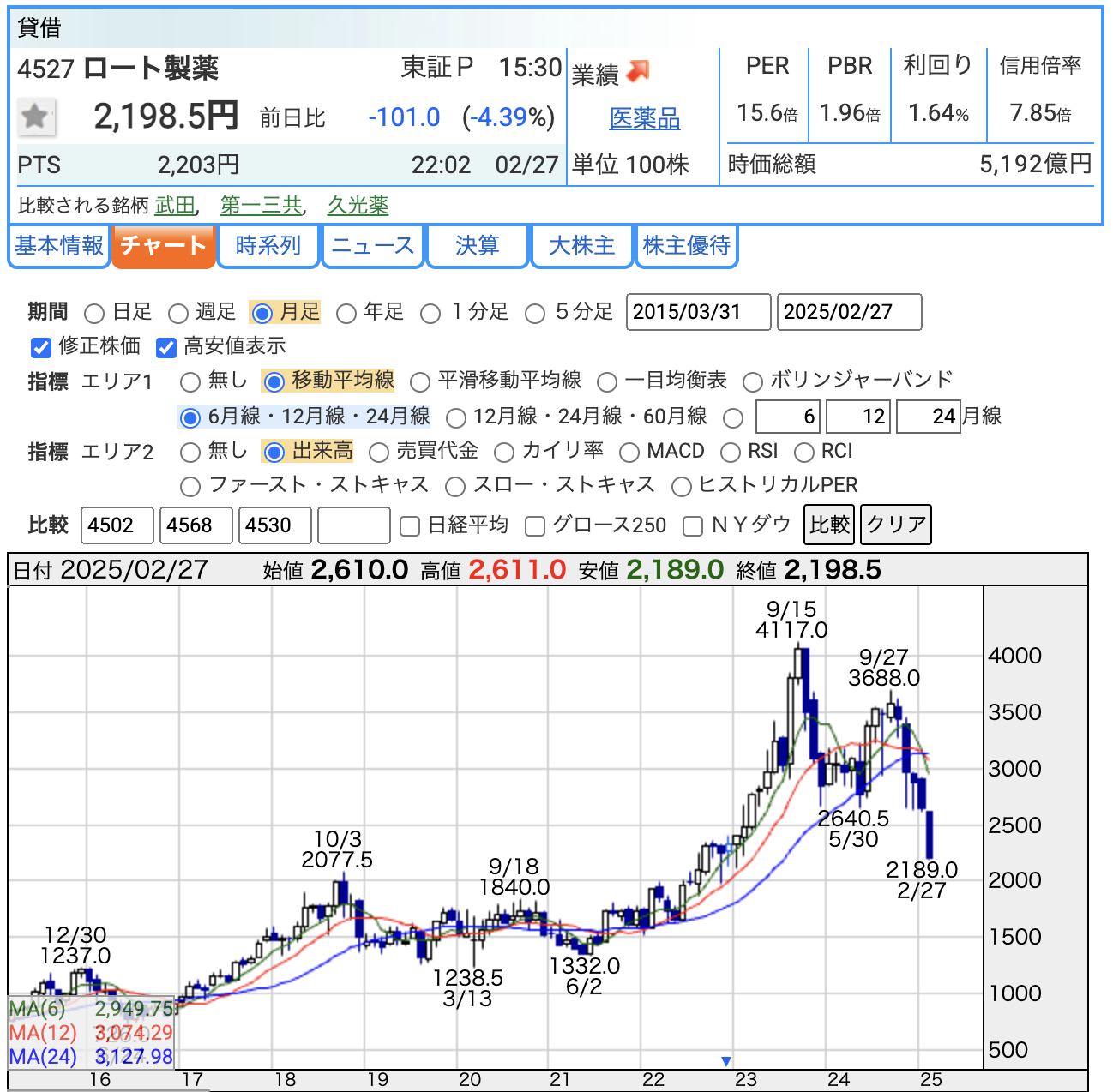

株価と株主還元

株価推移

📉 現在の株価:2,198.5円(前日比 -101円 / -4.39%)

📈 最高値:4,117円(2023年9月)

- 2023年9月に 史上最高値4,117円 を記録!

- しかし、その後下落し、2025年2月27日時点で 2,198.5円 に落ち込む(約46%の下落)。

- 2023年後半にかけての上昇は、インバウンド需要の増加、海外展開の成功、業績好調 が要因。

- その後の下落は、PERの割高さ、利益成長の鈍化、不安定な市場環境 などが影響。

投資指標

(1) PER(株価収益率):15.6倍

- PER 15.6倍は 市場平均並み(日本株の平均PERは約15倍)。

- 2023年9月の最高値(4,117円)のときはPERが高くなりすぎていた可能性がある。

- 現在は「適正水準」に落ち着きつつあるが、成長性を加味すると割安感はそこまで強くない。

📌 ポイント:PERが下がる=利益成長が株価に追いついた状態。

高成長を維持できなければ、この水準でもさらに下がるリスクあり。

PBR(株価純資産倍率):1.96倍

- PBR 1.96倍 → 「2倍割れ」なので過熱感はない。

- 製薬業界のPBR平均(1.5倍前後)と比較すると、やや高め。

- ただし、ロート製薬はブランド力や海外展開を考慮すると、PBRが高めになるのは妥当。

📌 ポイント:「割高でもないし、割安でもない」ちょうど中間の評価。

配当利回り:1.64%

- 配当利回り 1.64% は やや低め。

- しかし、ロート製薬は 21期連続増配 を続ける「株主還元重視」企業!

- 配当よりも、成長期待の銘柄。

📌 ポイント:

- 「高配当狙いの投資家」には物足りない。

- 「成長株を長期で持ちたい人」には魅力的。

株主還元方針

ロート製薬は、**「安定した配当の維持と継続的な増配」**を基本方針としています。内部留保を適切に確保しつつ、業績に応じた利益還元を行うことで、企業の持続的成長と株主価値の最大化を図っています。自己株式の取得も、資本効率の向上と1株あたりの価値増加を目的とした重要な施策として位置づけられています。

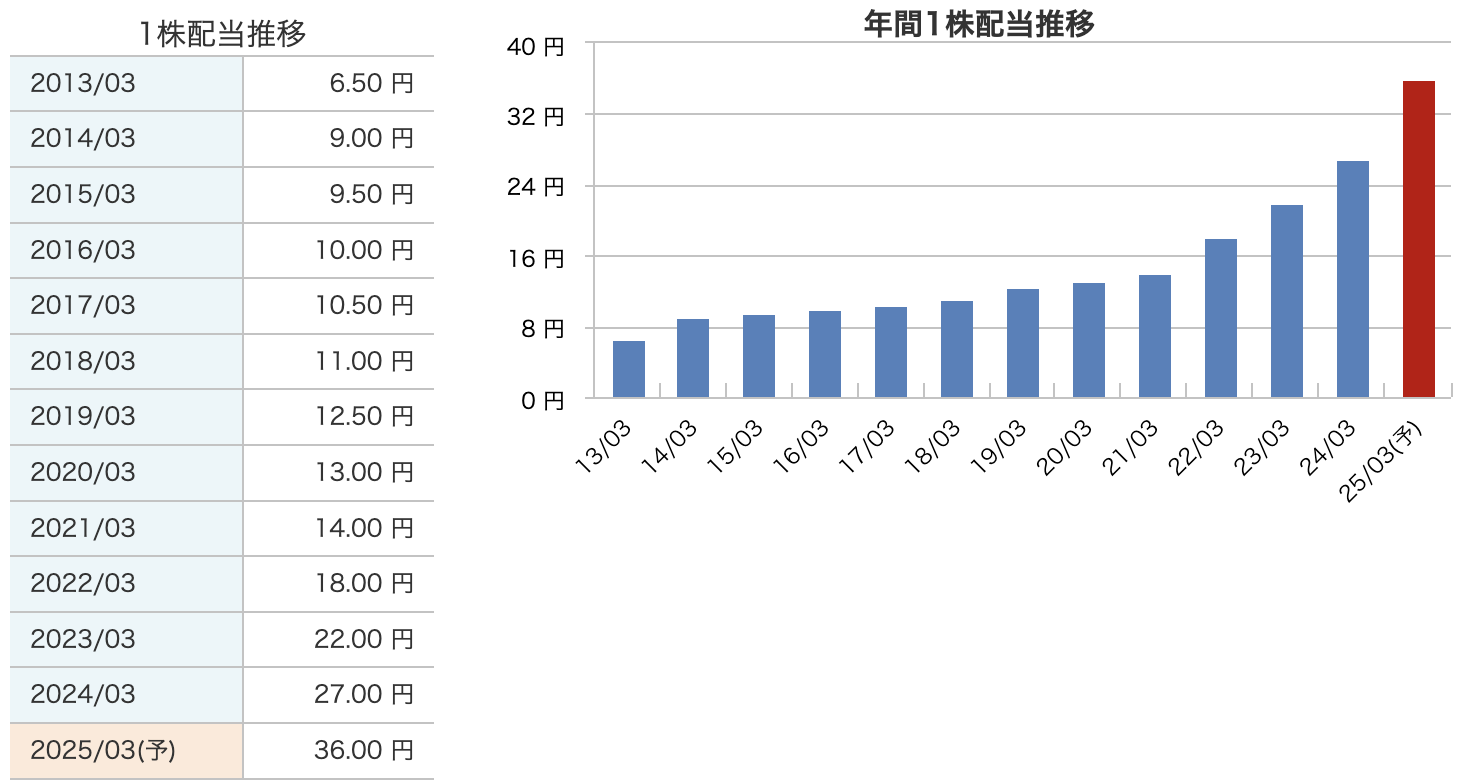

ロート製薬の配当は 右肩上がりの成長 を続けており、株主還元を重視する姿勢がはっきりと見て取れます。

配当推移(2013年~2025年予想)

📈 2025年3月期(予想):36円(前年27円 → +33.3%増配!)

📌 過去12年で配当は約5.5倍に増加!

- 2013年:6.5円

- 2018年:11円(10円台に突入)

- 2022年:18円(ここから増配ペース加速)

- 2023年:22円(前年 +4円)

- 2024年:27円(前年 +5円)

- 2025年(予想):36円(前年 +9円!)

💡 21期連続増配 で、安定的な増配実績を誇る!

これは 株主還元に積極的な優良企業 の証拠ですね。

配当利回りと配当性向

📊 2025年3月期(予想)の配当利回り:約1.64%

- 2025年2月27日の株価(2,198.5円)基準

- 高配当株とは言えないが、着実な増配傾向 が魅力

- 配当性向:25.5%(予想) → 企業の成長余力も残しつつ還元を増やしているバランス型。

📌 ポイント

「短期的な高配当狙いではなく、長期的に増配を期待する成長型の銘柄!」

2025年2月26日の発表

① ロート製薬の社債発行(資金調達)

まず、ロート製薬は資金調達のために「社債」を発行しました。この社債は「転換社債型新株予約権付社債(ユーロ円建)」であり、将来的に株式へ転換できる仕組みになっています。

これにより、一定の利息を支払いながら資金を調達し、将来的に株式転換することで負債を圧縮する可能性もあります。

この社債の発行目的としては、主に以下の2点が挙げられます。

- 資金調達を円滑に進めるため

- 自己株式取得に充てるため(後述)

② 自己株式取得の決定

次に、ロート製薬は50億円の自己株式取得を決定しました。これは、株主還元の強化や1株あたり利益(EPS)の向上を目的としています。

また、社債発行による株式需給への短期的な影響を緩和する狙いもあります。

具体的な内容としては、

- 2,430,000株(上限)を取得

- 取得総額は50億円(上限)

- 取得期間は2025年2月27日~4月30日

- 市場買付け(東京証券取引所の取引を通じて取得)

これにより、市場で流通する株式が減少し、株価の安定化や株主への利益還元が期待されます。

③ 具体的な自己株買付の実施

最後に、自己株式の買付け方法としてToSTNeT-3(立会外取引)を利用することを決定しました。具体的な内容は以下の通りです。

- 取得株数:2,174,300株

- 取得総額:49億9980万円

- 取得価格:1株あたり2,299.5円

- 実施日:2025年2月27日

- 取引方法:ToSTNeT-3(東京証券取引所の立会外取引)

ToSTNeT(トストネット) とは、「Tokyo Stock Exchange Trading Network System 3」 の略で、東京証券取引所の立会外取引(オフマーケット取引) を行うための電子取引システムのことです。その中でも、「ToSTNeT-3」 は 自己株式の取得専用の市場 です。

ToSTNeT-3 の特徴

- 自己株式取得専用の取引

- 企業が市場で流通する自社株を取得するときに利用される。

- 事前に価格を決めて売買する

- 企業が買い付ける価格を決め、その価格で売却希望の株主とマッチングする。

- 通常の市場取引(オークション方式)とは異なる

- 東証の通常の取引では「板寄せ方式」や「ザラ場方式」で株価が決定されるが、ToSTNeT-3 では企業が指定した価格で即時に取引が成立する。

ToSTNeT-3のメリット

✅ 市場価格への影響を抑えられる

→ 通常の市場で大口の自己株式取得を行うと株価の変動が大きくなるが、ToSTNeT-3なら影響を最小限にできる。

✅ 短時間で大量の株式を取得可能

→ 通常の市場取引では買い集めるのに時間がかかるが、ToSTNeT-3では即時に一括取得が可能。

✅ 市場外の取引なので透明性が確保される

→ 事前に決めた価格で取引が行われるため、公正な取引が実現できる。

ToSTNeT-3の仕組み

- 企業が取得予定の自己株式の価格を決定

- 取引実施日の前営業日までに東京証券取引所へ申請

- ToSTNeT-3市場で企業の提示価格で取引を実施

- 取引終了後、企業が取得した株式を自己株式として処理

ロート製薬の今回の取引

ロート製薬は ToSTNeT-3 を利用して、1株2,299.5円で 2,174,300株(約50億円分)を買い付け ました。これにより、通常市場での価格変動を抑えながら、計画的に自己株式の取得を実行しました。

ToSTNeT-3を利用する企業の目的

- 株価の安定化

- 株主還元の強化(1株あたりの利益増加)

- 資本効率の向上

- M&Aやストックオプション用の株式確保

ToSTNeT-3 は、企業が市場価格の変動を抑えながら、計画的に自己株式を取得するための制度 です。

ロート製薬はこの仕組みを活用し、株主還元や資本効率の向上を目的に自己株式取得を実施 しました。

ロート製薬の自己株式取得は株主還元強化につながる一方で、市場では**「株式価値の希薄化を懸念した売り」**が発生しています。

これは主に以下の要因が影響していると考えられます。

転換社債(CB)の発行による希薄化懸念

今回の自己株式取得と同時に、ロート製薬は**「転換社債型新株予約権付社債(CB)」を発行しました。

このCBは、将来的に転換権が行使されると新株として発行され、市場に流通する株式数が増加する**可能性があります。

→ 結果として1株あたりの価値(EPS)が希薄化するため、投資家が売りに動いた可能性が高い。

ポイント:

- 自己株取得で株数を減らす一方で、CBの新株転換が起こると株数が増える

- CBの転換価格によっては、投資家が「新株発行リスク」を警戒する

- そのため、市場では希薄化を懸念して売りが出た

自己株式取得は価値向上ちゃうん?

通常、自己株式取得は発行済株式数を減らすことで、1株あたりの価値を向上させる目的があります。

しかし、同時に転換社債を発行しているため、最終的な発行済株式数は増加する可能性がある。

→ 市場では「せっかく自己株を買っても、CBの転換で結局株式が増えるのでは?」という懸念が生まれた。

ポイント:

- 自己株取得(株数減少)→ ポジティブ

- CB発行(株数増加の可能性)→ ネガティブ

- 結果的に「希薄化懸念がある」と市場が判断し、売りが出た

転換社債の投資家がヘッジ売りを実施

転換社債を購入した投資家の一部は、株価変動リスクを抑えるため、転換を見越してロート製薬の株を空売りすることがあります。

これは「CBヘッジ取引」と呼ばれ、流れとしては、

- 投資家は転換社債を購入(将来、株式に転換する可能性あり)

- 転換価格が決まっているため、リスクを避けるために現物株を空売り

- 株価が下落すると、転換社債の価値が相対的に維持される

→ 結果的に、売り圧力が強まり、株価が下落する可能性がある

短期的な需給の悪化

今回の自己株式取得は約50億円の規模でしたが、それに対してCB発行による将来的な新株発行の可能性が大きいため、需給面でネガティブな影響が出たと考えられます。

- 自己株式取得 → 株数減少 → 株価上昇要因

- 転換社債の発行 → 将来的な株数増加(希薄化懸念) → 株価下落要因

- 短期的には「買い」と「売り」の圧力がぶつかるが、投資家心理として希薄化リスクが優先され、売りが優勢に

💡 イメージしやすい例

📱 スマホの限定モデルの話

- Appleが**「100台限定のiPhone」**を販売したとします。

- 限定モデルだからみんな欲しくなって、価値が上がる(株価上昇)。

- でも、突然「あとで100,000台追加生産するよ!」と発表したら…

- 「限定じゃなくなるじゃん!」と思って価値が下がる(株価下落)。

今回のロート製薬のケースも、

✔ 最初は「株の数が減る」ニュースでプラス要因

✔ でも「あとで新しい株が増えるかも」でマイナス要因

✔ 結果、「希薄化の懸念」が広がり、売りが出た

という流れです。

投資は、こうした**「市場の心理」** が大きく影響します。

ニュースを読むときは、「市場はこのニュースをどう受け止めるか?」 を考えてみると、値動きの理由が見えてくるかもしれません!📈

まとめ

- 資金調達(社債発行)を決定

- 調達資金を活用し、50億円分の自己株式取得を決定

- ToSTNeT-3を利用し、実際に自己株式を買付け

この動きは、株主還元強化や財務の安定化を目的としたものであり、今後の株価にも影響を与える可能性があります。

✅ 株価は2023年9月の高値(4,117円)から大幅下落(約46%減)

✅ PER 15.6倍 → 適正水準、利益成長次第ではさらに下落の可能性

✅ PBR 1.96倍 → 割高感なし、企業価値は安定

✅ 配当利回り 1.64% → 低めだが、21期連続増配の実績あり

📌 今後のポイント

- 業績が予想どおり成長すれば、株価は安定&上昇の可能性あり。

- 利益成長が鈍化すると、さらに調整局面が続く可能性も…。

- 短期的な値動きより、中長期の成長を狙う投資に向いている銘柄!

💡 結論:「目薬のようにスッキリとはいかないが、長期的な視点で見ると期待できる!」

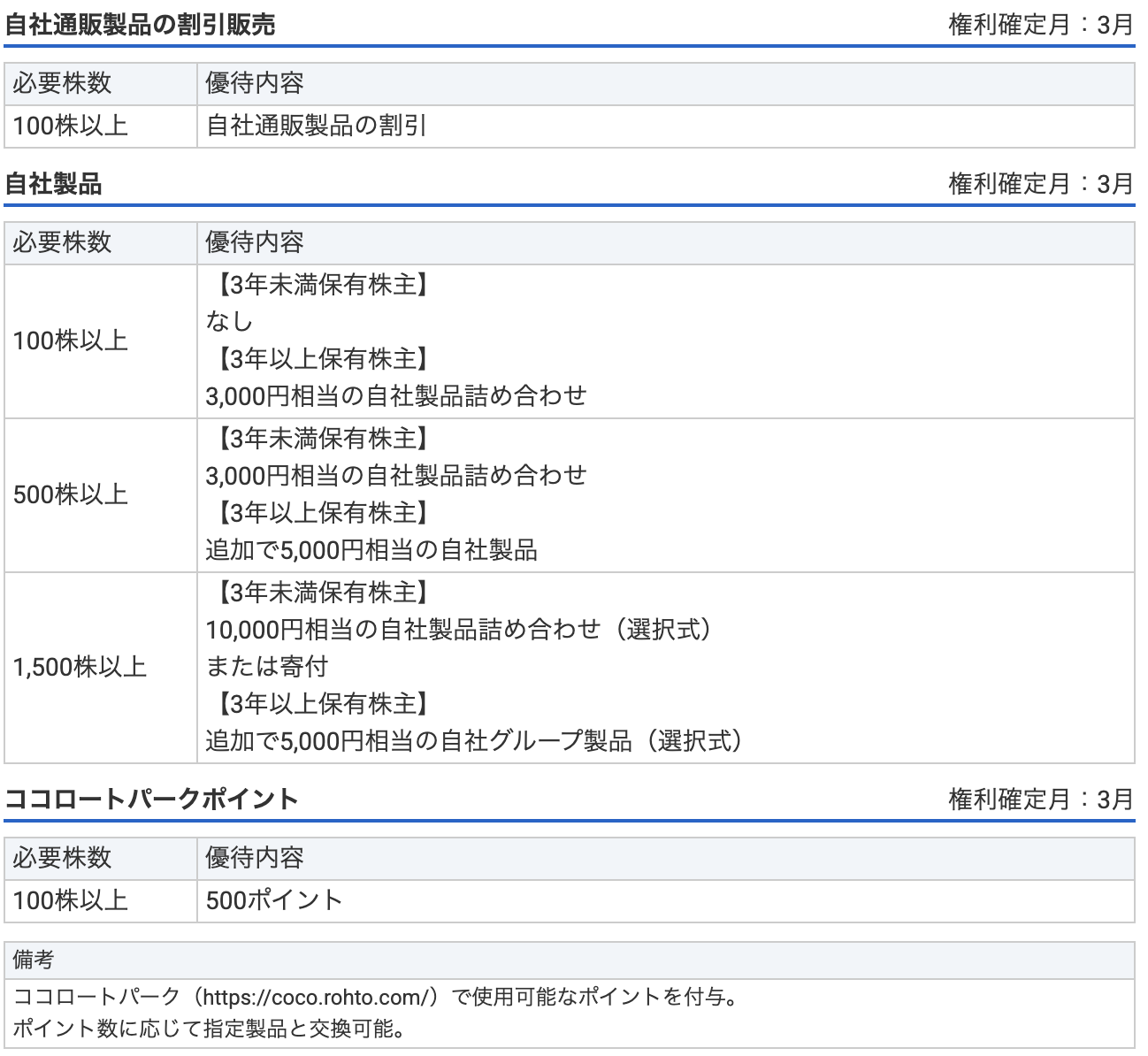

株主優待

ロート製薬は 自社製品 を中心とした株主優待を提供しており、長期保有するほど優待が豪華になる 仕組みです!

権利確定月は 3月 ですので、3月末時点で株を保有していると優待を受け取れます。

自社通販製品の割引販売

📌 必要株数:100株以上

📌 優待内容:自社通販製品の割引

👉 100株持っているだけで、ロートの通販サイトで割引が受けられる!

(具体的な割引率は公式サイトで確認する必要あり)

自社製品(スキンケア・ヘルスケア商品)

🛍 長期保有(3年以上)すると優待内容がさらに豪華に!

(1) 100株以上

- 3年未満保有:なし

- 3年以上保有:3,000円相当の自社製品詰め合わせ

👉 3年以上持っていれば、100株でも優待がもらえる!

(2) 500株以上

- 3年未満保有:3,000円相当の自社製品詰め合わせ

- 3年以上保有:追加で5,000円相当の自社製品(合計8,000円分)

👉 500株を3年以上持つと、かなりお得に!

(3) 1,500株以上

- 3年未満保有:10,000円相当の自社製品詰め合わせ(または寄付)

- 3年以上保有:追加で5,000円相当の自社グループ製品(合計15,000円分)

👉 1,500株持っていると、まるでロート製品の定期便!

ココロートパークポイント

📌 必要株数:100株以上

📌 優待内容:500ポイント付与(通販サイト「ココロートパーク」で使用可能)

- ポイントはロート公式のオンラインストアで使用可能!

- ポイント数に応じて、好きな製品と交換できるのがメリット。

✅ 100株以上保有で通販割引&ココロートパークポイント(500P)がもらえる!

✅ 自社製品の詰め合わせは、3年以上保有すると優待内容が格段にアップ!

✅ 500株以上で8,000円分、1,500株以上なら最大15,000円分の優待に!

財務

ここでは 自己資本比率・剰余金・有利子負債倍率 の3つの指標を見ていきます。

自己資本比率

📊 最新(2024年12月末時点):63.3%(前年2024年3月末:71.0%)

- 自己資本比率は 「総資産のうち、どれだけが自己資本(借金ではない資本)で構成されているか」 を示す指標。

- 一般的に 40%以上で財務健全、50%以上なら優良、60%以上は超優良 とされる。

- ロート製薬は63.3%と非常に健全な水準!

- ただし、前期(71.0%)より低下 している点は要注意。

- これは、資産の増加(買収や設備投資)によって、借入も増えたためと考えられる。

📌 ポイント

「自己資本比率が60%超えは優秀!ただし、直近でやや低下しており、成長投資を進めている様子。」

剰余金

💰 最新(2024年12月末時点):2,219億円(前年2024年3月末:2,094億円)

- 剰余金とは、企業が 過去の利益を積み上げて貯めた内部留保 のこと。

- 2,000億円超えはかなりの蓄え!

これだけの剰余金があると、今後の投資や株主還元の余裕もある。 - 前年比 +125億円増加 → しっかり利益を積み上げている!

📌 ポイント

「剰余金が増加しており、内部留保がしっかり!財務の安定感抜群。」

有利子負債倍率

📉 最新(2024年12月末時点):0.15倍(前年2024年3月末:0.04倍)

- 有利子負債倍率は 「借金が自己資本の何倍あるか」 を示す指標。

- 1.0倍未満なら安全圏、0.5倍以下なら極めて健全。

- ロート製薬は0.15倍と非常に低く、借金依存度が極めて低い。

- ただし、前年の 0.04倍から上昇 → 借入が増加。

- これは、買収(EYS社・モノ社)や成長投資によるものと考えられる。

📌 ポイント

「借金は極めて少ないが、直近で増加傾向。投資を積極化している。」

✅ 自己資本比率 63.3% → 超優良だが、成長投資の影響で低下。

✅ 剰余金 2,219億円 → 利益を着実に積み上げ、内部留保が豊富。

✅ 有利子負債倍率 0.15倍 → 借金ほぼなし。ただし、投資で増加傾向。

💡 結論:「安定した財務基盤を持ちながら、成長投資を積極的に進める企業」

今後の成長が期待できる一方、投資が利益にどうつながるかをチェックしていきたいですね!

ロート製薬のまとめ

第3四半期累計(2024年4月〜12月)

- 売上高:2,258億円(前年同期比 +12.3%)

- 営業利益:322億円(-8.5%)

- 経常利益:333億円(-10.4%)

- 最終利益:248億円(-5.2%)

✅ 増収減益 → 海外好調&インバウンド需要増だが、原価高&研究開発費増で利益減少。

通期業績予想(2025年3月期)

- 売上高:3,200億円(前年比 +18.2%)

- 営業利益:432億円(+7.9%)

- 最終利益:322億円(+4.1%)

✅ 過去最高の売上を予想! ただし、成長投資や原価増が利益を圧迫。

株価と株主還元

- 株価:2,198.5円(2025年2月27日、最高値4,117円から約**-46%**)

- PER:15.6倍(市場平均並み)

- PBR:1.96倍(割高感なし)

- 配当金:36円(前年 +9円増配、21期連続増配)

- 自己株式取得:2025年2月に 217万株(発行済み株式の約2.01%)をToSTNeT-3で取得。

✅ 安定配当&自己株式取得で株主還元を強化中!

財務

- 自己資本比率:63.3%(前期71.0% → 投資で低下も優良)

- 剰余金:2,219億円(+125億円増 → 内部留保しっかり)

- 有利子負債倍率:0.15倍(低水準で財務健全)

✅ 強固な財務基盤を維持しながら、成長投資を進めるフェーズ!

ロート製薬は 海外展開とインバウンド需要が好調 で、売上は過去最高を更新予定。

株主還元も積極的(増配+自己株取得) だが、成長投資や原価上昇の影響で利益の伸びは鈍化。

財務は安定 しており、長期的に成長が期待できる企業!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。