この記事を動画でご覧になりたい方は、下記をご覧ください(^^)

高配当が好きな私は日々、企業の分析を行っています(^^)

『初心者からの株式投資』ということで、大手有名企業はもちろんのこと、規模は小さいけれども優良企業の決算も紹介しています(^^)

今回は、『セブン銀行』について解説したいと思います(^^)

セブン銀行は以前衝動買いしてしまった銘柄です。

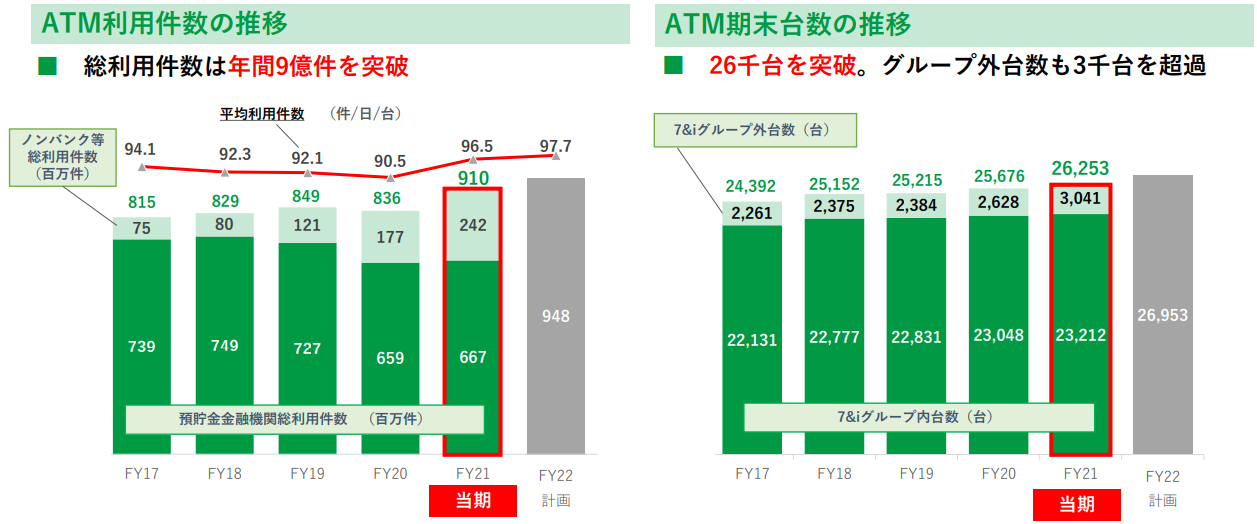

セブン銀行のATMは、2022年3月末での国内設置台数は26,253台で、国内最多のATMネットワークを持っています。

そう考えると、セブン銀行ATMは生活になくてはならない社会インフラの一つとなっています。

そんな、セブン銀行は、2022年3月期の決算を発表しました。

セブン銀行の情報をもとに、私の意見も含めて解説したいと思います(^^)

セブン銀行の株を購入しようかと思っている人の参考になれば幸いです。

セブン銀行の企業分析

企業概要

- ATMサービス中心のネット銀行

- セブン&アイ・ホールディングスの子会社

- セブンイレブン、イトーヨーカドー、空港、駅等にATMを設置

- 海外は米国セブンイレブン店舗に設置

- インドネシア、フィリピンでの設置を加速している

- 大株主は『セブン・イレブン・ジャパン』(持株比率:約38%)2021年9月時点

- 2019年にメタップス【6172】と資本業務提携

2019年にオンライン決済代行などのファイナンス関連を主軸にマーケティング関連事業に注力しているメタップスと資本業務提携を結んでいます。

セブン銀行は、ATMサービス、決済口座(普通預金、定期預金、ローンサービス、デビットサービス)、インターネットバンキング、海外ATMで稼いでいます。

東南アジアのインドネシアやフィリピンでもATM設置台数を増やしています。

セブンイレブンがある場所は利用客などが完全に計算された場所に出店しているので、人が集まるところにATMを設置できるメリットがあります。

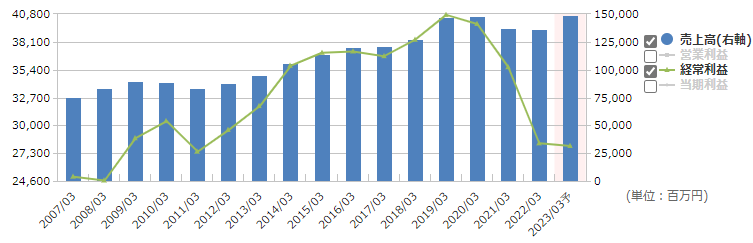

セブン銀行の業績

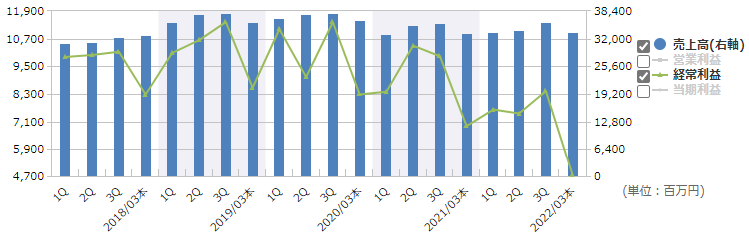

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と経常利益のグラフです。

以前と比べて、売上高としては回復してきていますが、経常利益の回復は遅れているのがわかります。

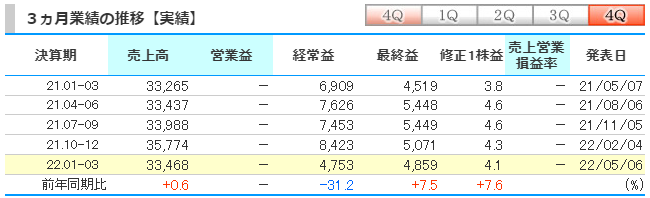

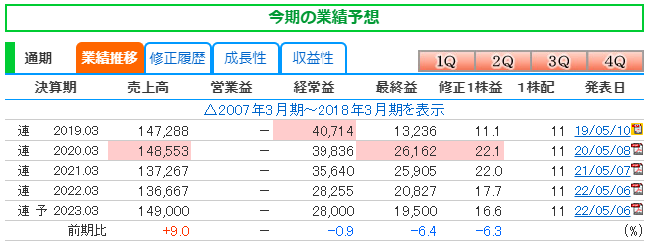

kabutanより引用

第4四半期の1月から3月を前期と比較すると、売上高は0.6%の増加、経常益は31.2%の減少、最終益は7.5%の増加となりました。

2022年3月期の結果

kabutanより引用

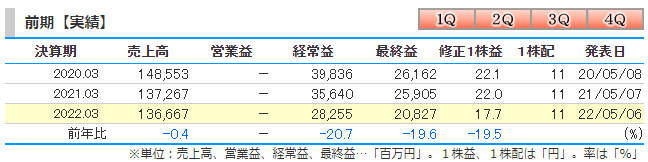

1年間のトータルに関して、前期と当期の結果を比較してみたいと思います。

前期比で売上高は0.4%の減少、経常益は20.7%の減少、最終益は19.6%の減少となりました。

配当金は年間11円で変わりはありませんが、経常益、最終益が20%前後も減少しているのが気になります。

ATM総利用件数は増加したものの、銀行向けの新たなATM手数料体系の導入、第4世代ATMを含む、将来へ向けた成長投資、費用増加のため減益となりました。

kabutanより引用

経常益、最終益が大幅に減少していましたが、では、もともと予想していた業績との比較をしてみたいと思います。

業績の差は、売上高は0.7%の下振れ、経常益は0.2%の下振れ、最終益は5.7%の上振れという結果でした。

予想外に業績が悪くなったという事ではないようです。

最終益に至っては、5.7%の上振れという形になりました。

決算説明会資料より引用

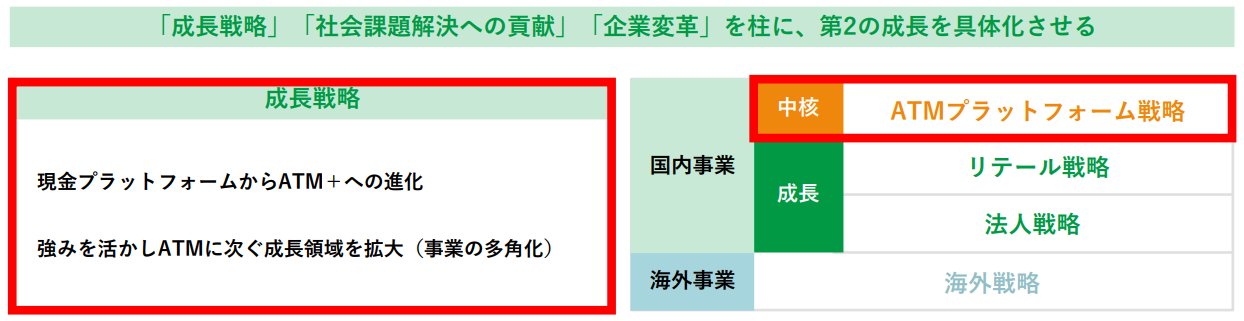

セブン銀行はやはり、ATMを成長戦略としています。

決算説明会資料より引用

ATM利用件数は増加に転じており、ATM台数も増加しています。

決算説明会資料より引用

ATMだけ増やしてどうにかなるのかと思いますが、金融機関との共同運営を拡大しています。

各銀行もATMの設置、維持にはコストがかかります。

ATMを共同運営していくことで利用をさらに拡大させていきます。

通期の業績推移

銘柄スカウターより引用

通期の売上高と経常利益のグラフです。

2022年度の業績は減収減益となりましたが、2023年度は増収減益を予想しています。

kabutanより引用

2023年度の業績予測は、前期比で売上高は9%の増加、経常益は0.9%の減少、最終益は6.4%の減少を予想しています。

配当に関しては、前年度と同額の年間11円を予想しています。

現金プラットフォームからサービスプラットフォームへ進化するべく実証実験を加速しています。

金融機関での手続きによる利用のみならず、中古品売買時の本人確認登録やホテルの事前チェックイン受付など、非金融企業での活用方法についての検証をおこなっています。

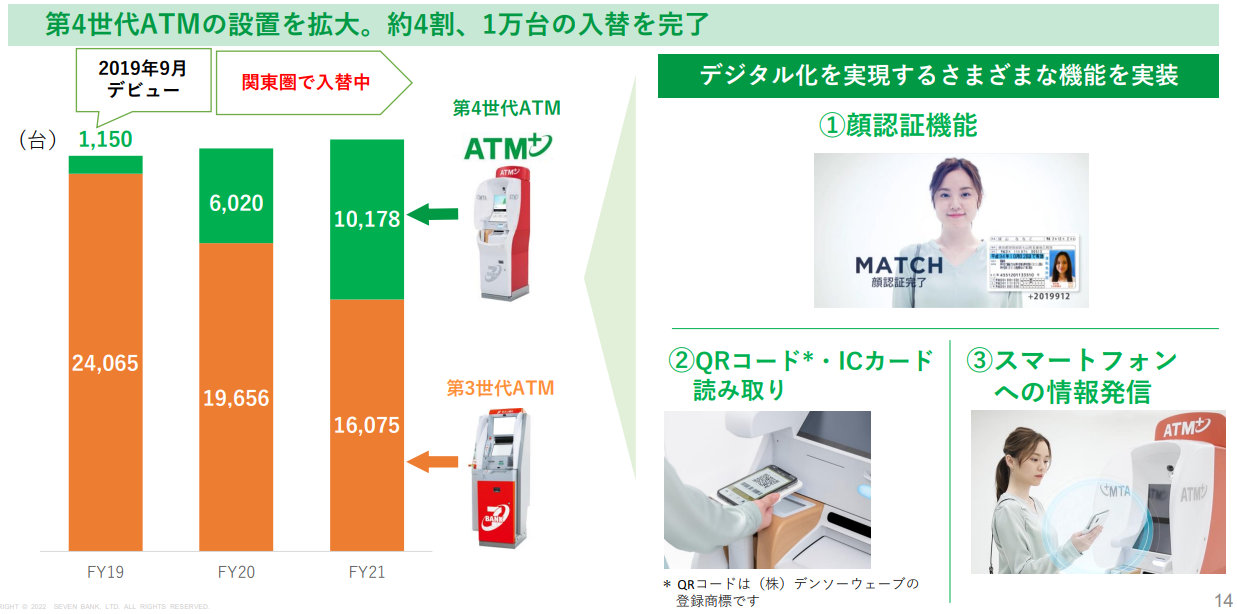

決算説明会資料より引用

第4世代ATMの設置を拡大しています。

第4世代ATMは、2019年から設置が始まりました。

プライバシー空間の拡大、デュアルディスプレイ、ユニバーサルデザインを兼ね備えたATMです。

顔認証機能を持ち、本人確認書類の読取り、QRコードの読取り、非接触ICの読取り、Bluetoothによる通信が可能です!

QRコードを活用して、現金の入出金だけでなく、シェアリングサービスやチケットサービス等の様々なサービスの受付、支払い拠点へと進化しています。

セブン銀行の株価と配当

セブン銀行の株価

kabutanより引用

2022年5月8日時点での月足チャートです。

相変わらずですが、冴えない株価が続いています。。

前向きに考えると、2020年12月下旬の1株215円以降、緩やかな右肩上がりをみせています。

ちなみに、私が衝動買いをしてしまったのは『219円』です。

直近のほぼ底値で購入できていますが、私は購入したら売却はしない方針なので、不祥事などが起きない限りホールドしていきます(^^)

高配当投資はある程度人気が落ちた株を逆張り的に買っていく所があるので、高配当投資に向いている銘柄なのかを今回のように分析する必要があります(^^)

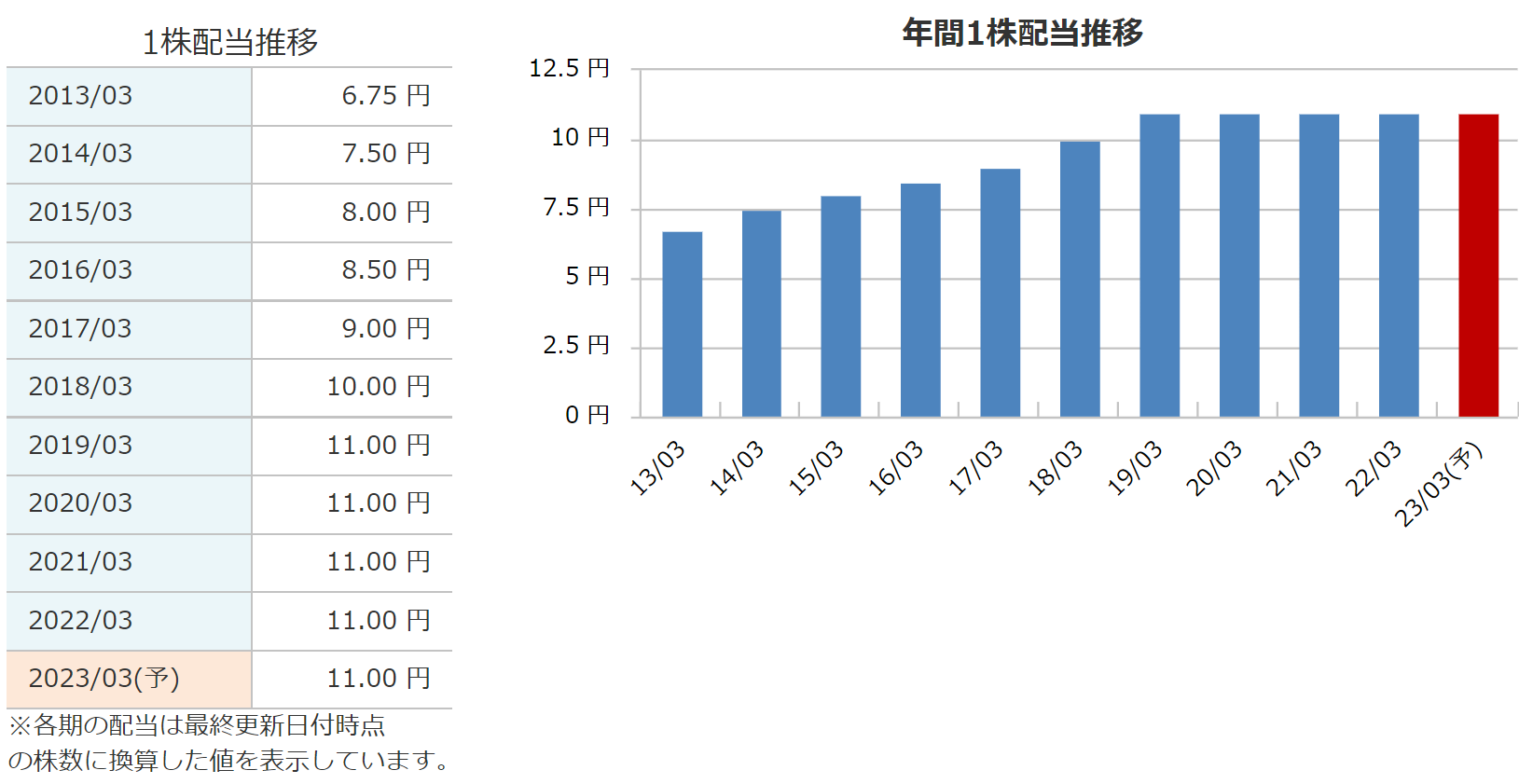

セブン銀行の配当

銘柄スカウターより引用

2023年度の配当金は年間11円で配当維持の予定です。

10年以上減配はないので、配当金は安定しているといえますが、当期は2年連続で1株利益も減少する予測なので毎回の決算をしっかり確認したいですね。

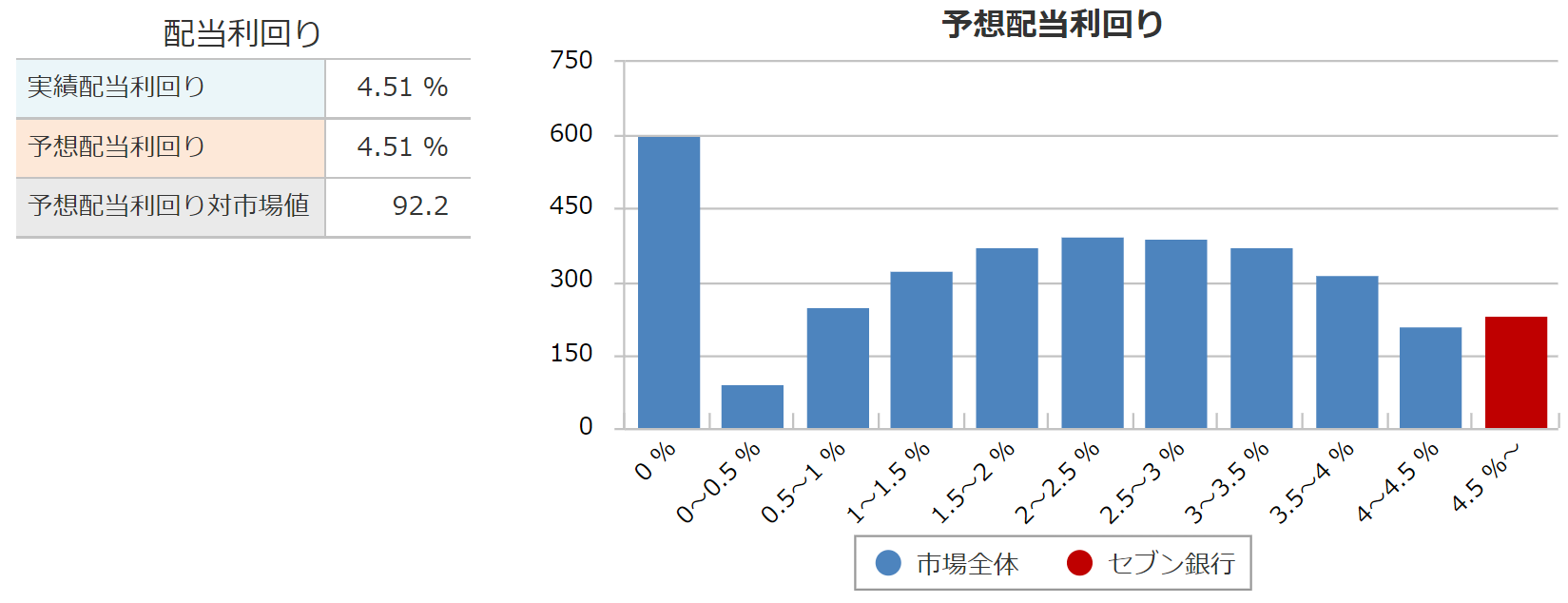

利回り

銘柄スカウターより引用

配当利回りは、4.5%前後になっています。

配当としては、現時点でも充分、高配当です!

減配リスク、株価下落リスクの判断が重要ですね(^^)

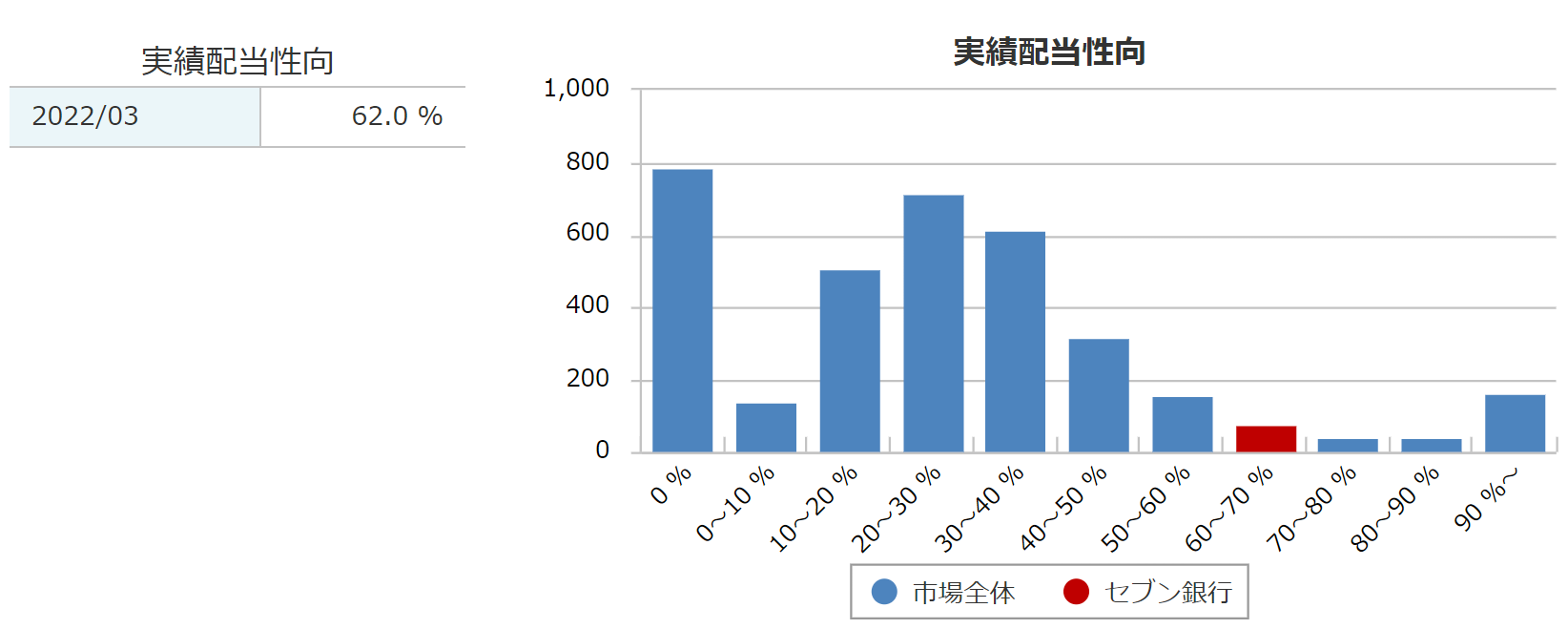

配当性向

銘柄スカウターより引用

2022年度の配当性向は62%でした。

2023年度は、1株配当が11円で、1株利益が16.6円を予想しているので、計算すると、配当性向は66.2%くらいになりそうです。

配当性向は高めといってもよいでしょう。

この配当性向ではなかなか増配とはいきそうにありませんが、個人的には、最低限配当維持してくれればよいと思っています。

となると、セブン銀行の株を購入検討している方は、いくらで購入するかが重要になります。

監視リストにいれるなど、株価を注視して、自分の納得のいくところで購入したいですね(^^)

ちなみに、セブン銀行は、株主還元の方針として、配当性向は40%以上を最低目標としていましたが、今後の配当性向が上がりすぎないように業績を上昇させていけるよう、頑張って欲しいですね(^^)

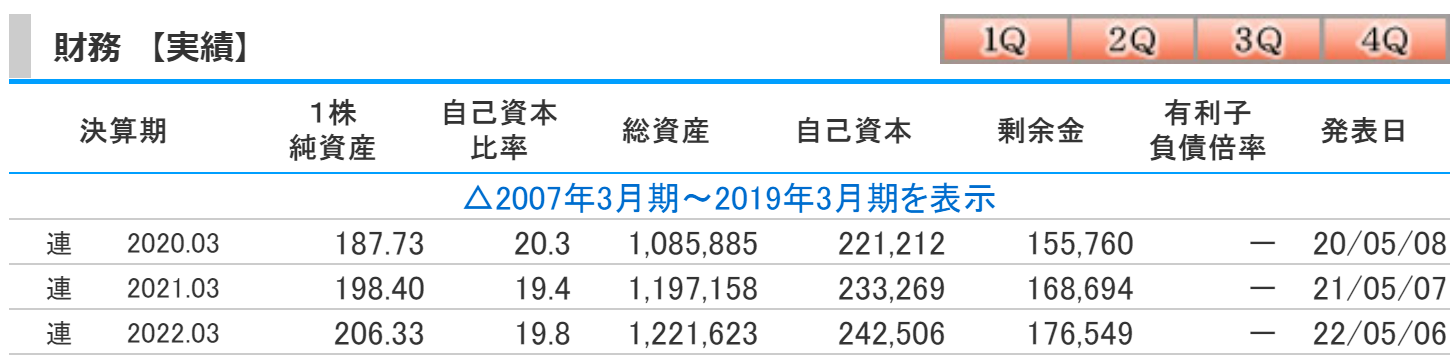

セブン銀行のキャッシュフローと財務

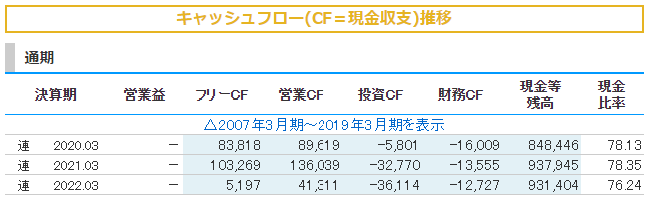

kabutanより引用

営業キャッシュフローは減少しましたがプラスを維持しています。

投資キャッシュフローは、次世代ATMなどの投資をおこなっているために大幅にマイナスとなっています。

財務キャッシュフローもマイナス計上ですが、配当金の支払いや借金の返済をおこなっているためにマイナス計上となっているので、特に問題はありません。

総資産における現金の比率も高く、75%以上あるのがわかります。

kabutanより引用

自己資本比率は20%前後で推移していますが、前期よりも0.4%増加しました。

利益剰余金についても着実に増加しているのがわかります。

利益剰余金は調べられた2008年以降、毎年増えています。

借金はなく、財務は大きな問題は無いとみています。

セブン銀行のまとめ

決算説明会資料より引用

【まとめ】

- セブン&アイ・ホールディングスの子会社でATMサービス中心のネット銀行

- 第4世代ATMの設置を加速している

- 2023年度は増収減益予測

- 財務は無借金で配当は維持予想

セブン銀行を解説しました(^^)

セブン銀行、イオン銀行、ローソン銀行といった、『流通系銀行』は変化を求められています。

日本においては、ATM利用件数、設置台数は徐々に増加しています。

今回は触れませんでしたが、セブン銀行は、国内での海外需要や海外事業にも積極的に動いています。

東南アジアのインドネシア、フィリピンにおいては、ATM設置台数は右肩上がりに増加しています。

キャッシュレスの波はありますが、設備投資をし、第4世代ATMへの移行を加速しています。

株価こそ冴えない感じがしますが、着実に事業戦略を遂行しているので、今後も注視していきたいです(^^)

セブン銀行は1株あたり250円前後の値段なので単元株でも充分購入できます。

比較的購入しやすい株なのかぁと思います(^^)

特に投資初心者の場合は、単元未満株が購入できる証券口座を開いて、少数株から購入してみてはいかがでしょうか(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。