この記事を動画でご覧になりたい方は、下記をご覧ください(^^)

TAKARA&COMPANYはディスクロージャー大手で有価証券報告書の作成が主力です。

そんなTAKARA&COMPANYは、2021年12月28日に22年5月期第2四半期の決算を発表しました。

TAKARA&COMPANYの決算を私の見解も含め解説していきたいと思います(^^)

TAKARA&COMPANYの株を購入しようかと思っている人の参考になれば幸いです。

TAKARA&COMPANYの企業分析

企業概要

- ディスクロージャーサービス会社

- 企業情報開示の総合的な支援

- 2015年香港に会社設立

- 2017年弁護士ドットコム【6027】と業務提携

- 2019年商号変更(持株会社へ)

- 2020年ベネッセホールディングス【9783】から通訳・翻訳のサイマル・インターナショナルを譲受

TAKARA&COMPANYは、企業が投資家や株主、取引先などに企業の事業内容や業績などの情報開示のお手伝いをしている企業です(^^)

日本国内、米国を中心とした通訳・翻訳事業もおこなっています。

もともとは、『宝印刷株式会社』という社名でしたが、2019年12月2日に持株会社へ移行して現在の『TAKARA&COMPANY』になっています。

もともと宝印刷が行っていた業務は同じ12月2日に設立された『宝印刷株式会社(2代目)』が継承しています。

ちなみに、2代目の宝印刷は上場していません。

子会社は22社あり、従来はディスクロージャーの単一セグメントでしたが、持株会社になったこと、新たな連結子会社を取得したことにより、『通訳・翻訳』事業が増えました。

TAKARA&COMPANYの業績推移

四半期の業績推移

銘柄スカウターより引用

四半期ごとの業績推移です。

TAKARA&COMPANYのお得意様は、3月に決算が集中しているため季節的な変動があります。

TAKARA&COMPANYの第1四半期である6月~8月が一番売り上げが高くなる傾向にあります。

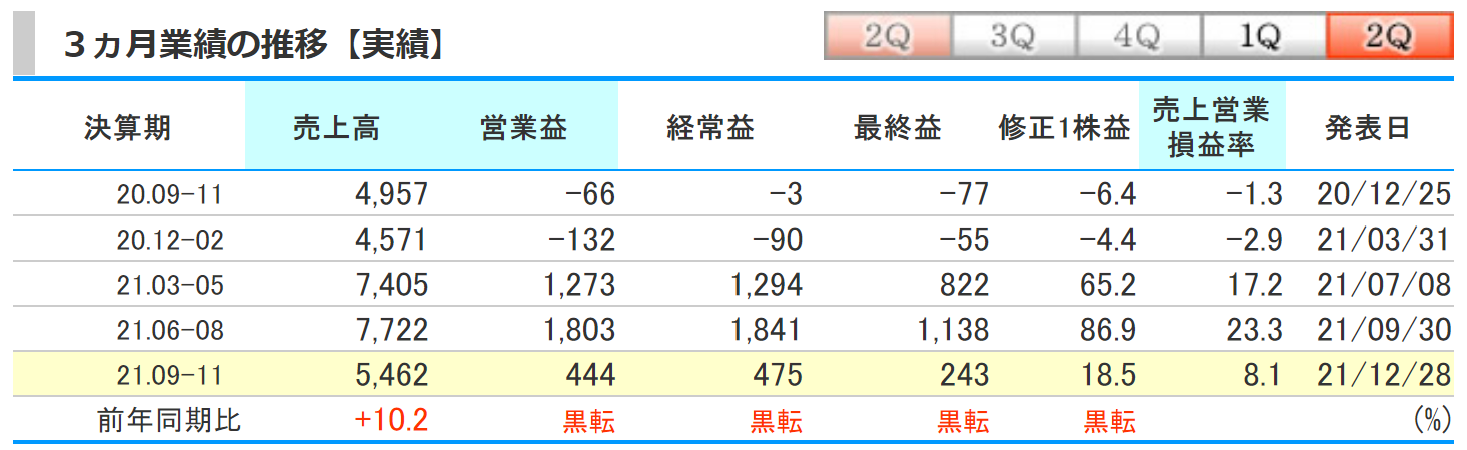

kabutanより引用

第2四半期の業績は前期比で売上高は10.2%の増加、営業益は黒字転換、経常益も黒字転換、最終益も黒字転換となりました。

通例、2Qの9月~11月は閑散期となるものの、前期はは赤字転落になってしまいました。

前期は赤字転落により、収益水準鈍化をネガティブ視され、株価は大幅に続落しました(>_<)

ただ、当期は黒字転換かつ、大幅増益により株価は急上昇しました(^^)

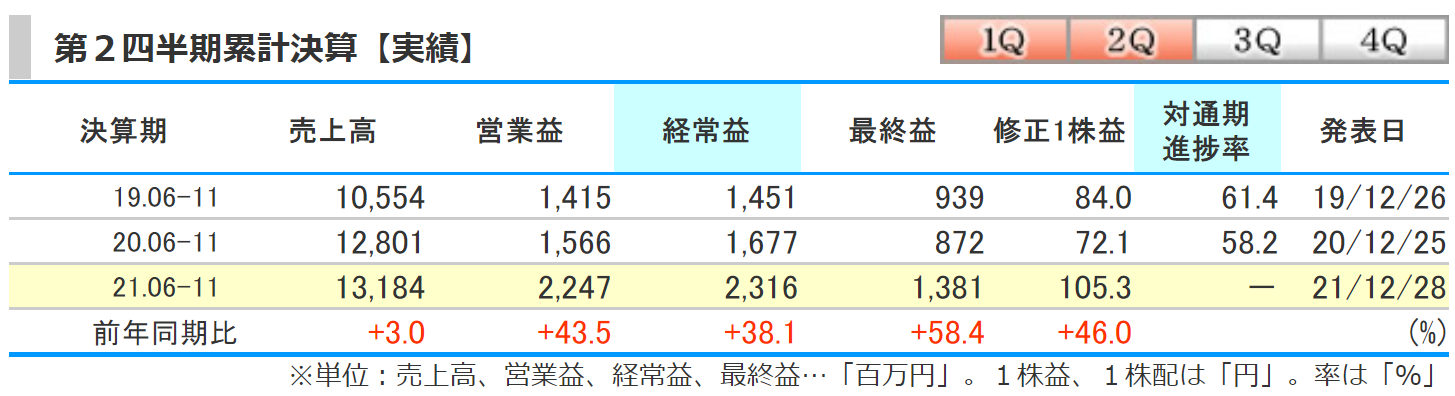

kabutanより引用

第2四半期の累計は前期比で、売上高は3%の増加、営業益は43.5%の増加、経常益は38.1%の増加、最終益は58.4%の増加となりました。

売上高は会計基準の変更に伴う影響もあり、3%の増加でしたが、営業益や最終益は40%以上の増益となりました。

決算説明会資料より引用

『開示書類作成支援システムや株主総会関連商材の売り上げ増加があった主力のディスクロージャー関連事業が利益押し上げに大きく貢献』したということでした。

また、国際会議向けの通訳事業がオンラインの形で回復してきているほか、市場再編に伴うディスクロージャー、IR関連の翻訳事業も順調に売り上げを伸ばしました。

通期の業績予測

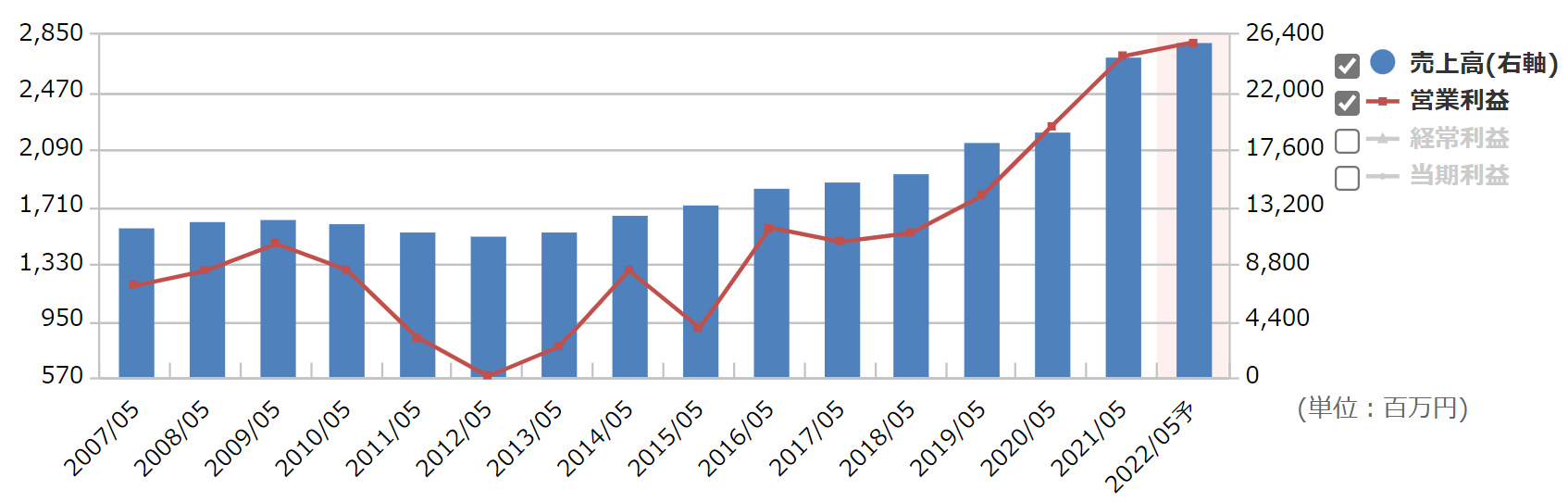

銘柄スカウターより引用

通期の業績予測をみると売上高、営業益ともに昨年を上回る予想を21年7月の時点で出しています。

コロナ下での逆風もありながらも右肩上がりの成長を続けています。

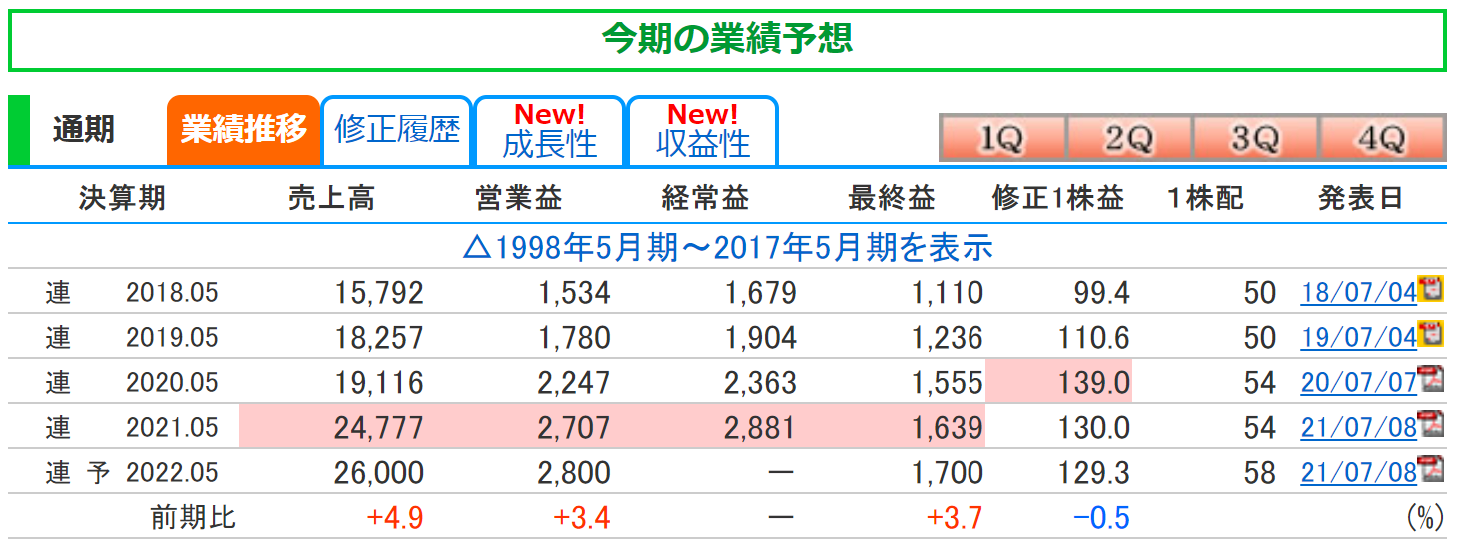

上期の業績は良かったのですが、業績の上方修正はおこなわれませんでした。

kabutanより引用

通期の業績予想は、前期比で売上高は4.9%の増加、営業益は3.4%の増加、最終益は3.7%の増加を予想しています。

当期も増収増益予想となっており順調に成長しているのがわかります。

業績の上方修正はおこなわれなかったため、下期の業績は前期を下回る計算になります。

今の業績を考えると前期の下期を下回ることは考えにくく、今後の決算にも注目です!

TAKARA&COMPANYの株価と配当

TAKARA&COMPANYの株価

kabutanより引用

2021年1月4日時点での月足チャートです。

2020年9月3日に1株あたり3015円の高値をつけました。

2020年末の時点では、その高値から約42%下落した1750円前後まで下落しましたが、2022年は1900円台まで株価を上昇させています。

株価2000円もひとつの節目になりそうなチャートだと感じます。

時価総額は260億円なので小型株になります。

TAKARA&COMPANYの配当金

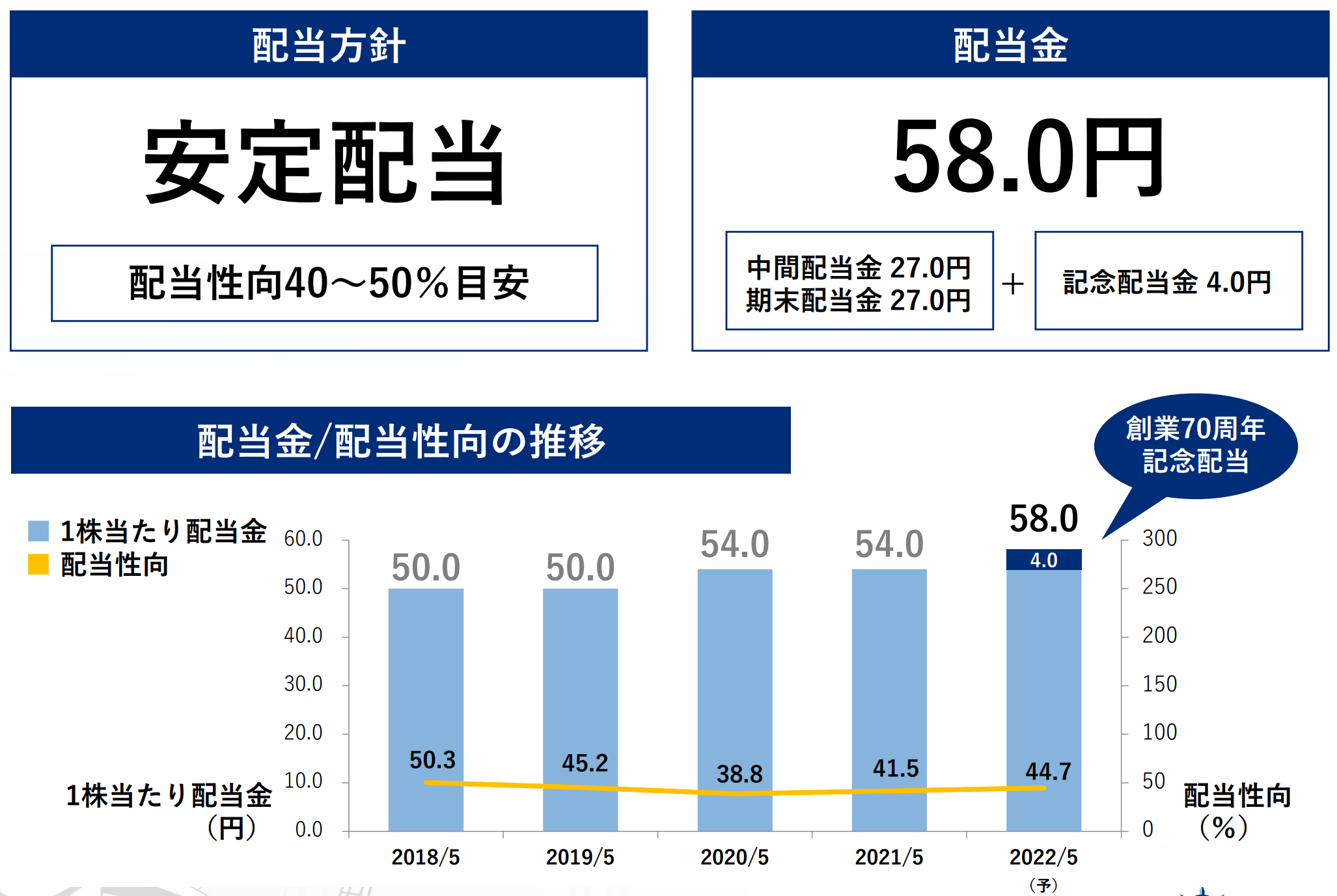

決算説明会資料より引用

2021年度の配当金は年間54円でした。

2022年度は年間58円を予想しており、増配に見えますが、創立70周年記念配当が4円含まれているため、実質配当維持になります。

配当方針は、『安定配当』ということもあり、2014年以降、減配は無く文字通り、安定した配当をしています。

配当利回り

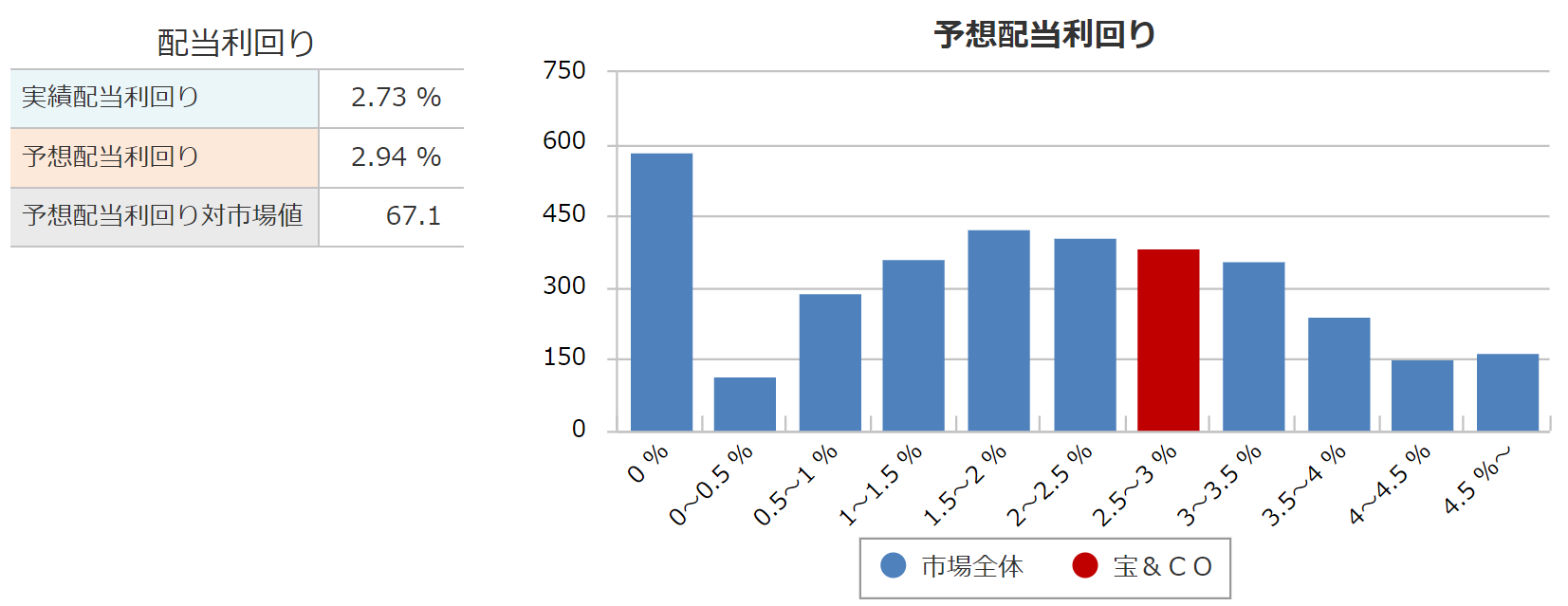

銘柄スカウターより引用

配当利回りは、3%前後となっています。

配当利回りは高いというわけではありませんが、低いという数値でもないため、『安定配当』という観点で私は保有しています。

配当性向

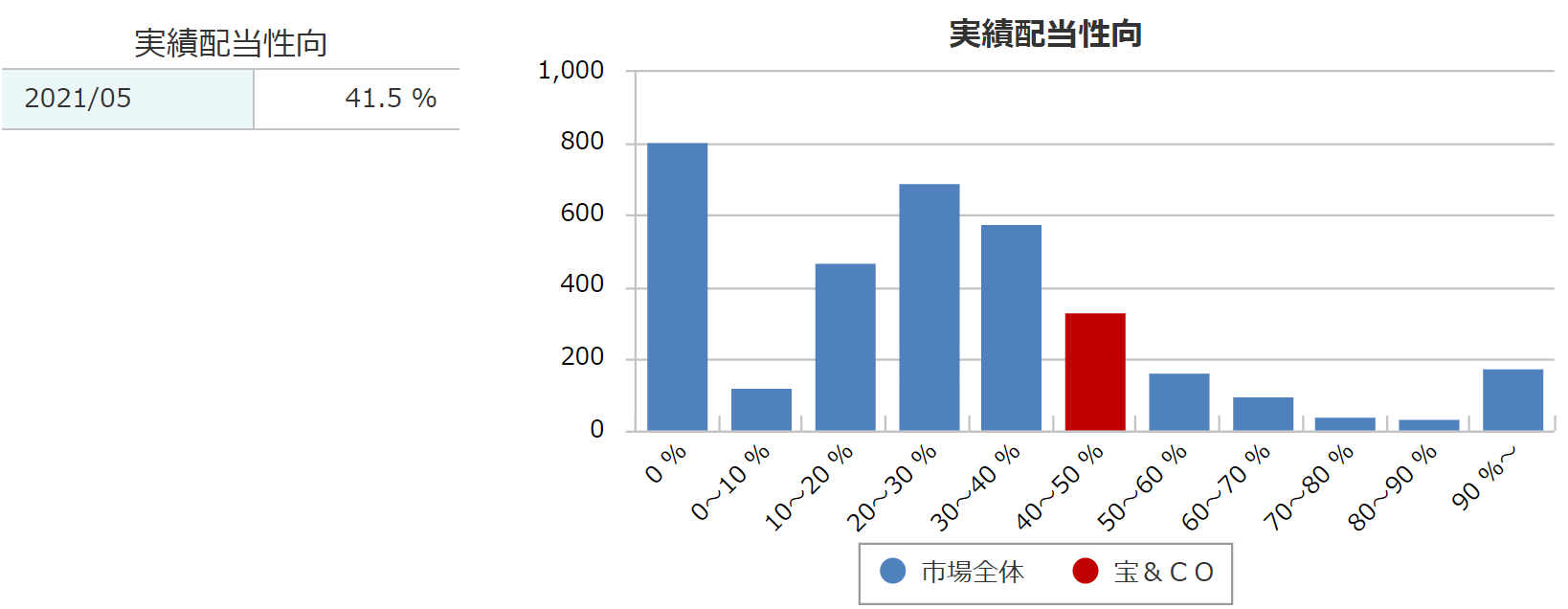

銘柄スカウターより引用

前期の配当性向は41.5%でした。

会社の方針として、配当性向40%~50%としています。

当期の予測配当性向は、1株利益が129.3円で58円の配当なので、計算すると約44.8%くらいになりそうです。

配当性向としてはまだまだ余裕がありますね。

TAKARA&COMPANYの株主優待

選べるギフト

| 必要株数 | 優待内容 |

| 100株以上 | 【3年未満保有】 1500円相当 【3年以上保有】 2000円相当 |

| 2000株以上 | 【3年未満保有】 3000円相当 【3年以上保有】 3500円相当 |

TAKARA&COMPANYの株主優待は選べるギフトです。

100株以上、もしくは2,000株以上という2つのパターンとなっています。

純粋に株主優待目当てであれば、100株を保有し、家族にも証券口座があれば100株ずつが一番コスパが良いですね(^^)

TAKARA&COMPANYのキャッシュフローと財務

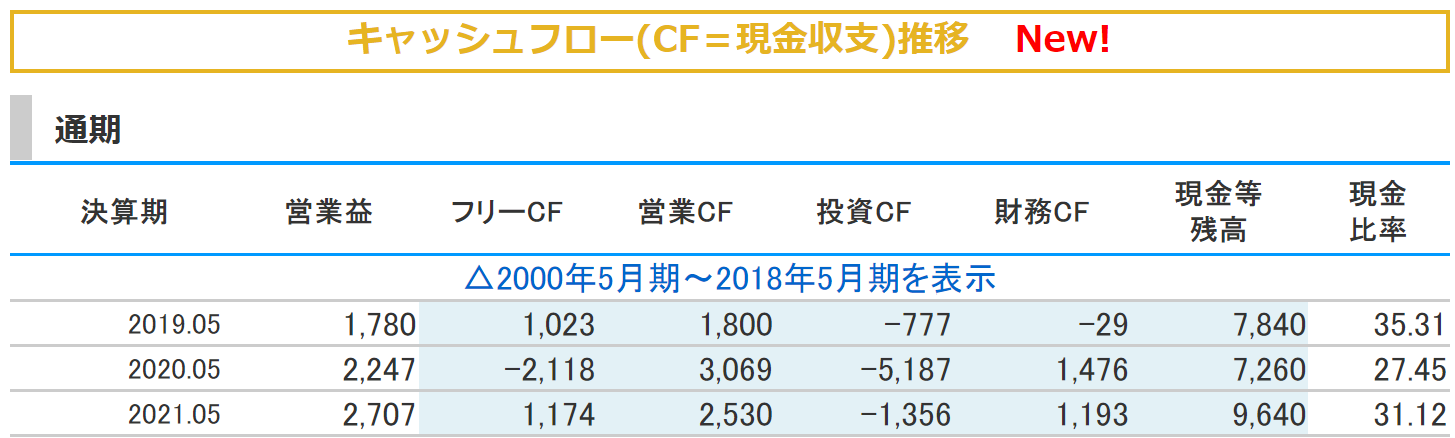

kabutanより引用

営業キャッシュフローは、調べられた2008年以降マイナスはありませんが、右肩上がりというわけでもありません。

投資キャッシュフローは、2008年以降、稼ぐために毎年資金投入をしていました。

財務キャッシュフローは、2年連続で資金調達をしている結果となっています。

kabutanより引用

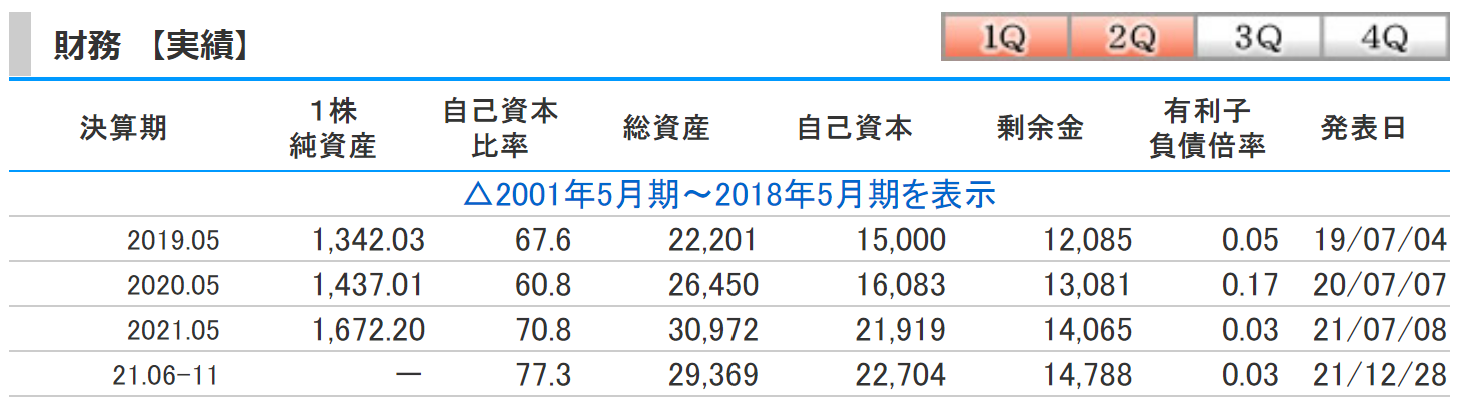

自己資本比率は77.3%と、とても高い数字となっています。

利益剰余金も右肩上がりに積みあがっていましたし、借り入れはしているものの、有利子負債倍率は0.03倍と少ない値です。

財務としては全く問題ないと思います(^^)

TAKARA&COMPANYのまとめ

ホームページより引用

TAKARA&COMPANY【まとめ】

- ディスクロージャーサービス会社

- 顧客の特性上、1Q、4Qの業績が高くなる

- 時代に沿った電子化にも対応し好業績

- 財務健全な業績堅調銘柄

ディスクロージャーサービス会社のTAKARA&COMPANYを解説しました。

持株会社へ移行し、通訳・翻訳業務の業績も拡大しています。

業績は堅調であり、配当金はまだ余裕があり、財務優良なTAKARA&COMPANYでした(^^)

私の持ち株でもあるので、今後も注目していきたいと思います!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。