この記事を動画でご覧になりたい方は、下記をご覧ください(^^)

高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『テルモ』について解説したいと思います(^^)

テルモは、治療機器分野において国内最大手の医療機器メーカーです。

カテーテルなどディスポーザブル機器で国内首位で、心臓血管分野に強みがあります。

テルモの株主通信

そんなテルモから最近、株主通信と株主優待の案内が届きましたので、銘柄分析してみたいと思います。

直近の決算の内容を解説してから、私独自の『タグの10箇条』で高配当投資におけるテルモを点数化してみたいと思います(^^)

テルモの株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

テルモの企業分析

企業概要

- 国内最大手の医療機器メーカー

- 心臓血管、ホスピタル、血液・細胞テクノロジの3つのセグメント構成

- 2011年に米国輸血関連事業大手を買収(輸血関連事業は世界トップ)

- 2013年に補助人工心臓分野で世界トップの米国ソラテック社と戦略的提携

- 2013年にカネカ【4118】とバルーンカテーテルを共同開発

- 2015年にオリンパス【7733】と米国カテーテル製品の業務提携

- 2016年に米社から止血デバイス事業を買収

- 2018年に中国のステント事業社を買収

テルモは数々の提携や買収を経て国内最大手の医療機器メーカーとなりました。

心臓血管カンパニーは、カテーテル治療と心臓血管外科手術の製品を供給しています。

ホスピタルカンパニーは、医療機器や医薬品、ヘルスケア関連の製品を供給しています。

血液・細胞テクノロジーカンパニーは、輸血関連製品を供給しています。

コロナ下において、呼吸・循環をサポートするために用いられる体外循環装置『ECMO(エクモ)』を製造販売しています。

『ECMO』という言葉は一時期よくテレビで流れていたのを覚えている人も多いと思います。

テルモの業績

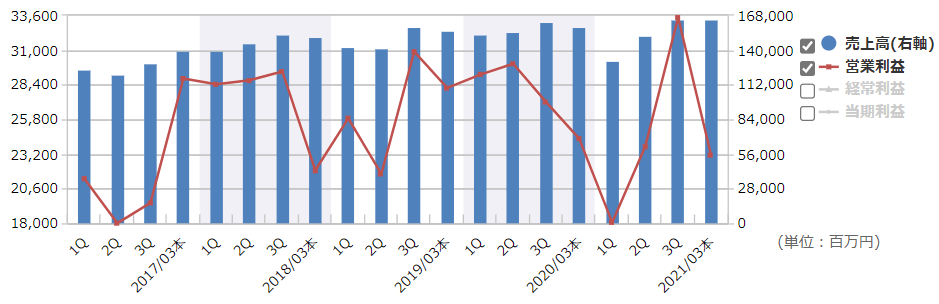

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

2021年度は、第1四半期の業績が落ち込んだものの、次第に業績を戻しているのがわかります。

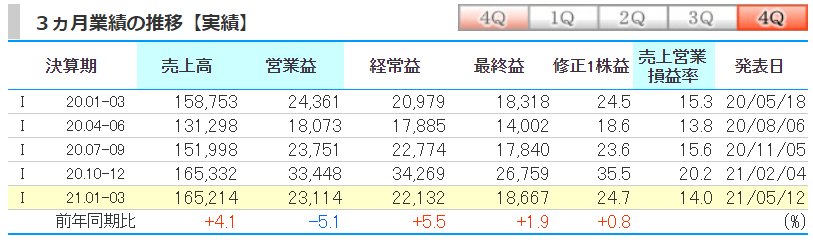

kabutanより引用

第4四半期の業績は、前期比で売上高は4.1%の増加、営業益は5.1%の減少、経常益は5.5%の増加、最終益は1.9%の増加となりました。

前期よりも売上高は増加しましたが、営業益が減少してしまった為、営業利益率は、前期の15.3%から14%へと減少しました。

ただ、営業利益率が10%以上確保できているのは素晴らしいと思います(^^)

2021年度の結果

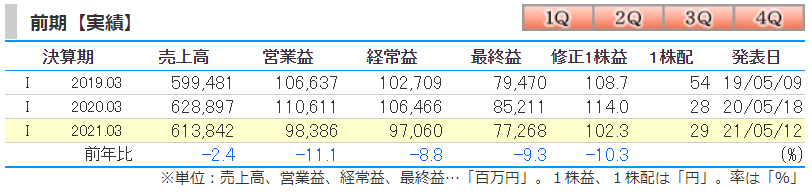

kabutanより引用

2021年度の結果を振り返ると、売上高は2.4%の減少、営業益は11.1%の減少、経常益は8.8%の減少、最終益は9.3%の減少となりました。

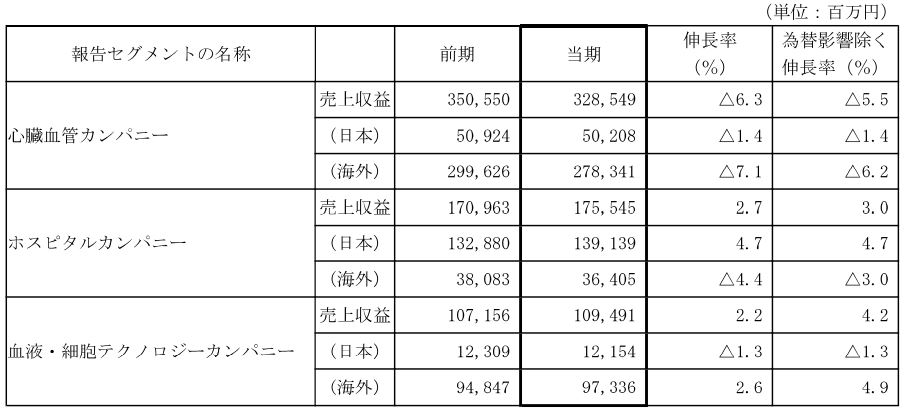

決算短信より引用

コロナの影響は、ホスピタルカンパニーの『医療機器や医薬品』、血液・細胞テクノロジーカンパニーの『輸血関連事業』は小さかったものの、心臓血管カンパニーのカテーテル事業に対する影響が大きかったということです。

2021年度は減収減益となり、結果的には厳しい1年となりました。

kabutanより引用

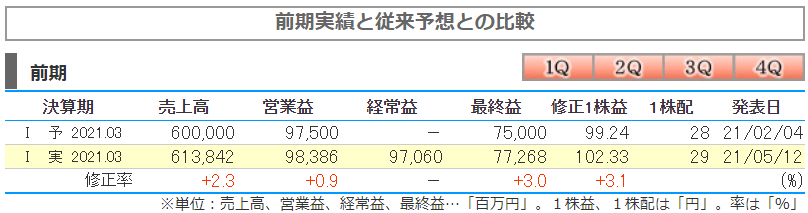

2月に発表していた従来の予測と、決算の内容を比較してみます。

売上高は2.3%の上振れ、営業益は0.9%の上振れ、最終益は3%の上振れと、全体的に上振れの着地となりました。

1株の配当金は、年間で28円から29円の1円増配となりました。

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

2021年度は減収減益となりましたが、2022年度は再び成長を予測し、過去最高の売上を予測しています。

kabutanより引用

売上高は6750億円と前期比で10%の増加、営業益は11.8%の増加、最終益は9%の増加を予測しています。

配当金に関しては1株29円から30円へと1円の増配を発表しています。

テルモの株価と配当

テルモの株価

kabutanより引用

2021年6月25日時点での月足チャートです。

綺麗な右肩上がりのチャートとなっています。

青色の24日移動平均線での反発が何度もみられています。

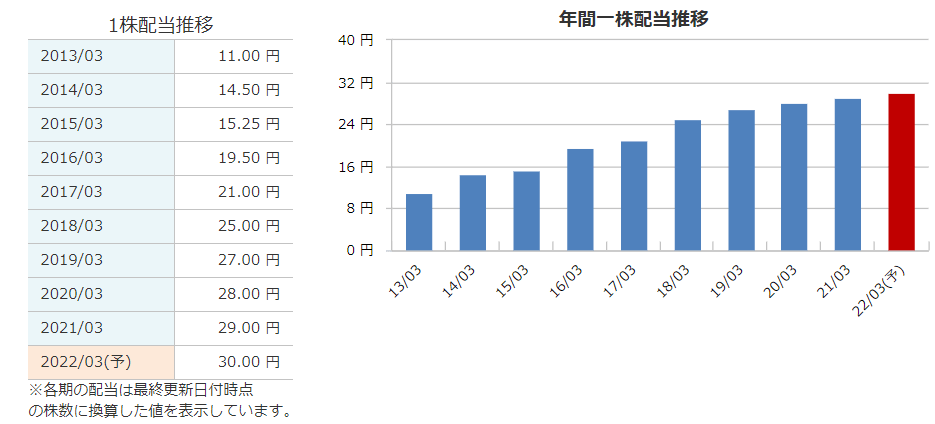

テルモの配当

銘柄スカウターより引用

配当金

- 2021年度 29円

- 2022年度 30円

2021年度の配当金は、年間29円でした。

2022年度は、中間15円、期末15円の合計30円を予測しています。

増配の金額は少ないですが、着実に連続増配しています。

今後にも充分期待できそうです(^^)

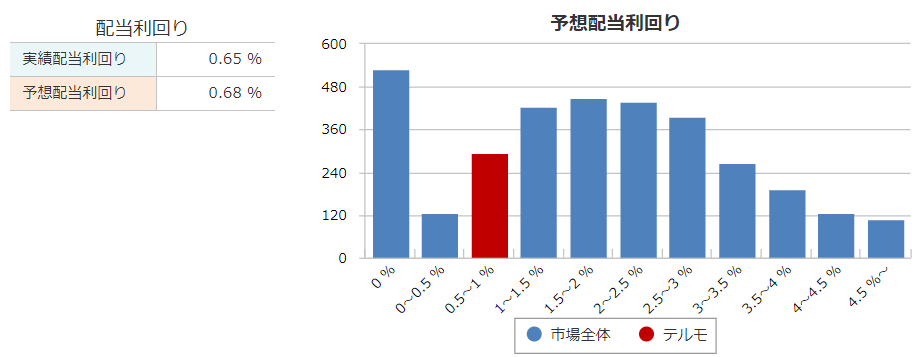

利回り

銘柄スカウターより引用

利回り

- 2021年度 0.65%

- 2022年度 0.68%前後

2021年度の配当利回りは、0.65%でした。

2022年度はいまのところ、0.68%前後となっています。

テルモの配当利回りは、日本の市場から言うと低い部類になります。

配当目当ての投資というよりも、企業の成長性から株価の値上がりを期待する銘柄と言えます。

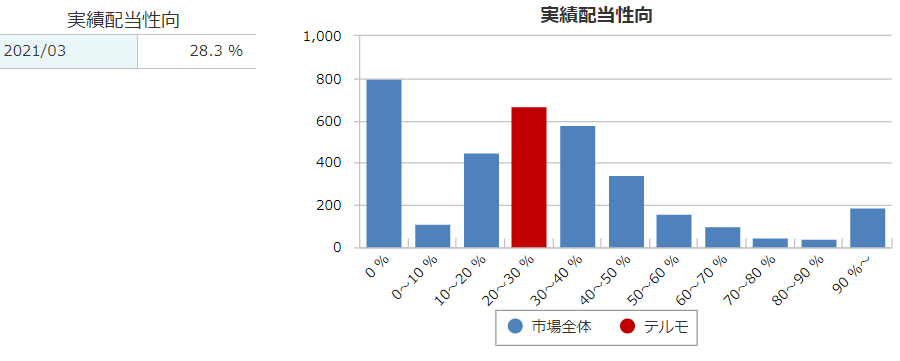

配当性向

銘柄スカウターより引用

配当性向

- 2021年度 28.3%

- 2022年度 26.9%前後

2021年度の配当性向は、28.3%くらいでした。

2022年度は1株配当が30円で、1株利益が111.4円を想定しているので、計算すると配当性向は、26.9%くらいになりそうです。

配当性向の数字だけ見ると、まだまだ余裕があります(^^)

テルモの株主優待

オリジナルカレンダー

| 必要株数 | 優待内容 |

| 1株以上 | ※申込制 |

自社製品株主特別価格販売

| 必要株数 | 優待内容 |

| 1株以上 | 【対象商品】

血圧計、体温計、栄養補助食品、圧迫ストッキング等 |

株主優待は、『オリジナルカレンダー』とテルモ製品の『優待販売』です。

どちらも1株以上持っていれば対象となっています。

カレンダーについては、希望者全員にくれるということになっているので、自ら応募する必要があります。

また、優待販売は、体温計、血圧計、栄養食品、圧力ストッキングなどとなっています。

テルモのキャッシュフローと財務

kabutanより引用

営業キャッシュフローは、前期よりも40億円増えています。本業の活動は順調といえると思います。

投資キャッシュフローは、生産設備等の設備投資や、新ITシステムへの投資に伴う無形資産の取得をしています。

財務キャッシュフローは、マイナスなので借金を返済した形です。

kabutanより引用

自己資本比率は63.4%と60%台をキープしています。

利益剰余金は2012年以降、毎年積みあがっています。

有利子負債は0.3倍と少なく健全な財務であることがわかります。

タグの10箇条で分析した結果

合計得点

- 78点

私の高配当投資の観点からすると、現状のテルモは、78点でした。

点数を落としてしまったのは、PBRと配当利回りです。

PBRは4倍前後と、個人的には割高になっていると感じます。

また、配当利回りも1%を切っているので、今のところは配当目当てという訳ではなく、今後の成長を予測して株価の値上がりを期待する銘柄です。

私は長期投資目線なので、引き続きホールドしていこうと思います(^^)

テルモのまとめ

ホームページより引用

【まとめ】

- 国内最大手の医療機器メーカー

- 心臓血管、ホスピタル、血液・細胞テクノロジの3つのセグメント構成

- 2021年度は減収減益

- 2022年度は増収増益予測で過去最高の売上高を予測

- 利回りは低いが、財務健全な成長株

テルモの2021年度の決算と、今後について解説しました(^^)

先進国では高齢化や医療の高度化が進むこと、新興国では医療の水準が向上することが見込めることから、中期的な医療機器市場の拡大傾向は続きそうだと感じます。

海外では、『メドトロニック』や『ジョンソンエンドジョンソン』など、買収等による業界再編が進み、企業規模の巨大化と集中・寡占化が進んできています。

テルモも業務提携や買収をし、企業規模を拡大してきました。

今後もテルモと医療機器業界の行方には目が離せませんね(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。