こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

決算概要

1. ヤマハ発動機ってどんな会社?

ヤマハ発動機は、売上の約9割を海外で稼ぐグローバル企業です 。

バイク(二輪車)はもちろん、世界シェアトップクラスの船外機やウォータービークル、さらには産業用ロボットやドローンまで手がける、多角的な『モビリティのプロフェッショナル』ですね 。

「Revs Your Heart(心躍る瞬間を創る)」というスローガンの通り、遊びから仕事まで、世界中の移動を支えている会社です 。

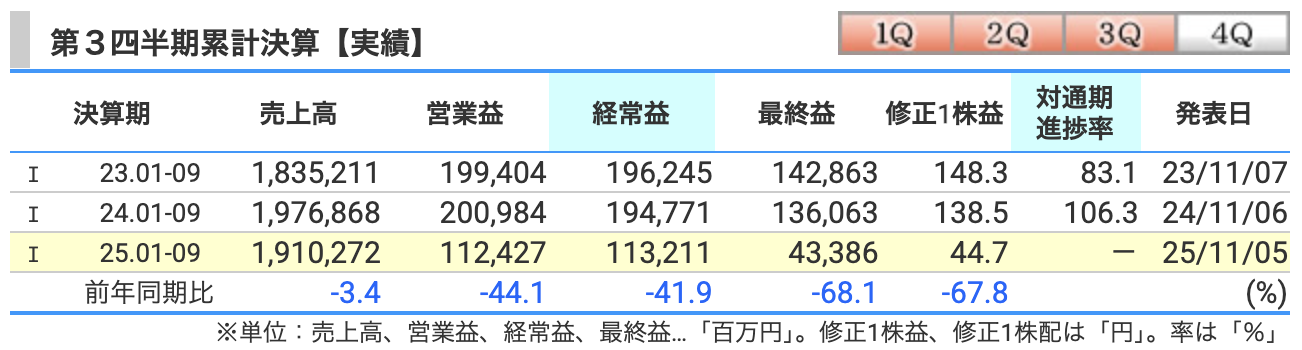

2. 第3四半期累計の「数値」:大幅な減益決算

では、2025年12月期 第3四半期(1月~9月累計)の連結業績を見ていきましょう。

今回は、増収基調だったこれまでの勢いが一転、厳しい数字となりました。

-

売上収益:1兆9,103億円(前年同期比 3.4%減)

-

営業利益:1,124億円(前年同期比 44.1%減)

-

税引前四半期利益:1,132億円(前年同期比 41.9%減)

-

※日本の会計基準でいう「経常利益」に相当する数字です。

-

-

親会社の所有者に帰属する四半期利益:434億円(前年同期比 68.1%減)

売上は3%程度の微減に留まりましたが、最終的な利益(親会社株主に帰属する四半期利益)が約68%減、つまり7割近く落ち込んでしまったのが今回の大きなトピックです 。

3. なぜ利益が激減したのか? 要因分析

これほど利益が削られたのには、大きく分けて3つの理由があります。

① 販売台数の減少と外部環境

主力のマリン事業で、北米を中心にウォータービークル(水上オートバイ)の需要が減少し、出荷台数が落ち込みました 。

また、米国の関税影響も利益を直接押し下げています 。

② 一時的な損失(減損損失)の計上

これが今回の利益激減の主因の一つですが、四輪バギーなどを扱うOLV事業において、一過性の要因として固定資産の「減損損失」を計上しています 。

将来の収益性を厳しく見積もって、先に評価損を出してしまったという形です。

③ 成長に向けたコスト増

将来の成長を止めないために、研究開発費や人件費などの販売管理費を意図的に増やしています 。

研究開発支出は前年同期の944億円から1,158億円へと大幅に増加しており、これは将来への投資と言えます 。

一方、明るい兆しもあります。

コア事業の**二輪車(MC事業)**は、日本国内やフィリピン、タイ、インドネシアなどで販売が非常に好調です 。

この二輪車事業は、第3四半期の3ヶ月間(7-9月)単独で見ると増収増益を達成しており、稼ぐ力そのものは失われていないことが分かります 。

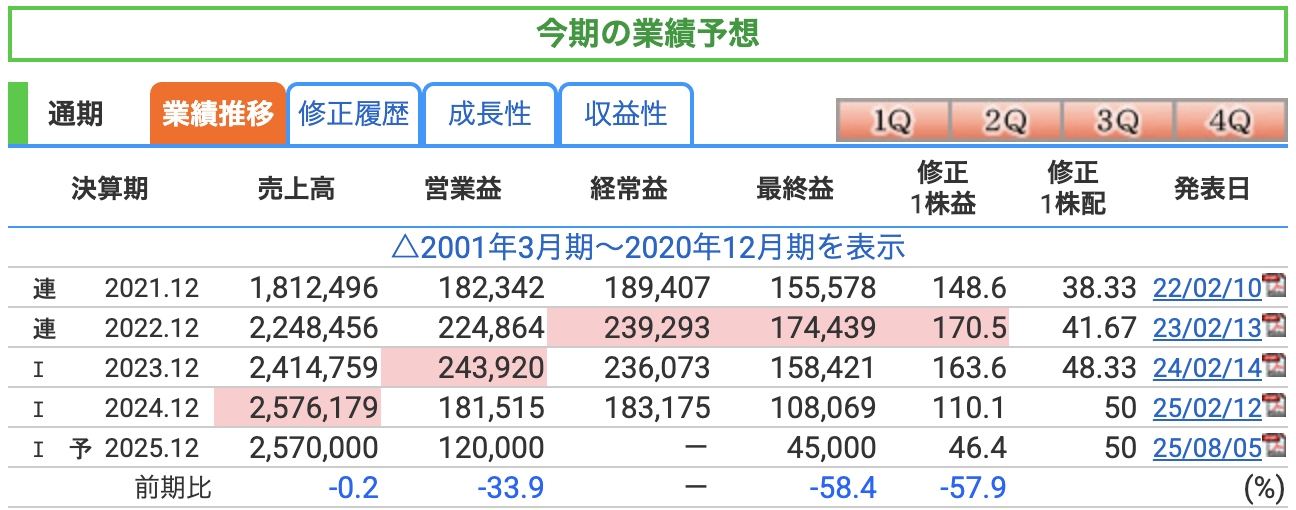

3Qの決算数字はかなりインパクトがありましたが、投資家として本当に気になるのは『これからどうなるのか?』という通期(1年間)の予想ですよね。

今回、ヤマハ発動機は前回の通期予想をあえて据え置きました 。その数字の裏側と、裏に隠れた要因をチェックしていきましょう。

1. 売上高:2兆5,700億円(前期比 0.2%減)

まずはトップラインの売上収益です。予想は2兆5,700億円と、前期からほぼ横ばいの見通しです 。

要因としては、北米市場でのマリン事業(水上オートバイなど)やアウトドアランドビークル(OLV)事業の需要減少による減収を見込んでいます 。

一方で、絶好調のアジアを中心とした二輪車事業がその落ち込みをカバーし、全体ではなんとか踏みとどまる、というバランスになっています 。

2. 営業利益:1,200億円(前期比 33.9%減)

続いて、本業の稼ぎを示す営業利益は1,200億円と、3割を超える大幅な減益予想です 。

ここには、主に3つの『重石(おもし)』があります。

-

一つ目は、OLV事業で計上した**一過性の『減損損失』**です 。将来の利益を見越して、先に資産価値を落とす会計上の処理ですね。

-

二つ目は、米国での関税影響によるコスト増です 。

-

そして三つ目は、将来の成長に向けた研究開発費や人件費の積み増しです 。

短期的な利益よりも、将来に向けた『守り』と『攻め』を同時に進めている結果と言えます。

3. 最終利益:450億円(前期比 58.4%減)

そして、気になる最終利益(親会社株主に帰属する当期利益)ですが、こちらは450億円(前期比 58.4%減)と開示されています 。

営業利益以上の落ち込みとなっていますが、これも先ほどお話しした一過性の損失や、外部環境の不透明さを織り込んだ、かなり慎重な着地予想になっています 。

4. なぜ「据え置き」なのか?

ここで注目したいのは、実は3Q累計時点での営業利益はすでに目標の約93%、最終利益に至っては約96%まで達成しているということです 。

普通なら『上方修正』を期待したくなるところですが、あえて据え置いたのは、米国の政策動向や金融環境といった、4Q(10-12月)に残された不確定リスクを徹底的に警戒しているからです 。

会社側は、厳しい環境下でもコスト管理を徹底し、投資の選択と集中を進めるとしています 。

この慎重な予想を上回って着地できるのか、それとも本当に4Qでブレーキがかかるのか、最後まで目が離せない展開になりそうです。」

株価と株主還元

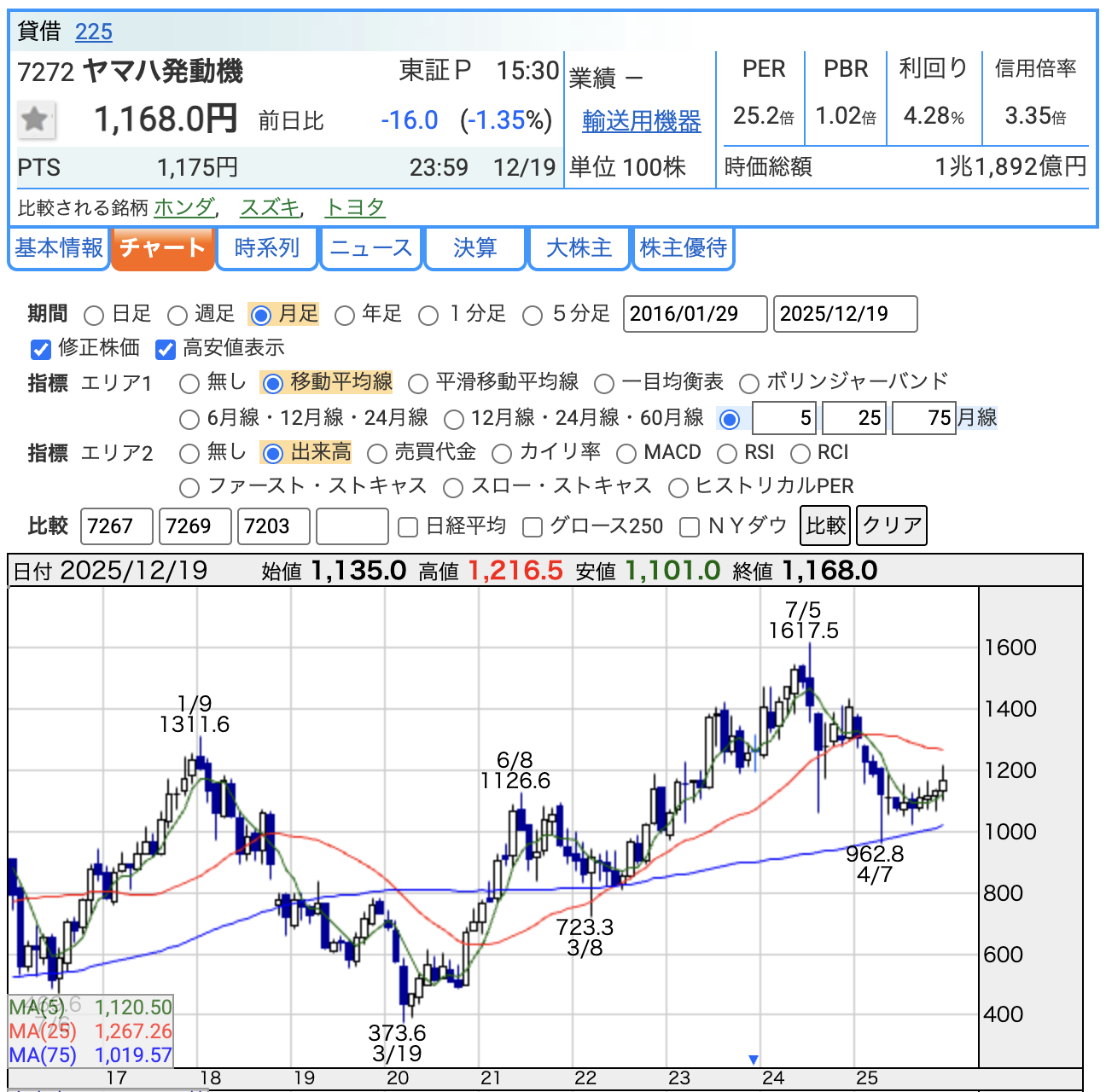

1. 株価動向:高値圏から調整、現在は底堅さを模索中

まず直近の株価ですが、1,168円(2025年12月19日終値)となっています。

チャートを見ると、2024年7月に1,617.5円という高値をつけた後は調整が続いています。

ただ、2025年4月に記録した安値圏の960円台からは回復しており、現在は1,100円から1,200円の間で足場を固め、下げ止まりを模索しているような形ですね。

2. PER(株価収益率):一時的な「高PER」の正体

次に利益面から見た指標、PERは25.2倍となっています。

輸送用機器セクターとしては高く感じる数字かもしれませんが、ここで注意したいのは、今期の1株当たり利益(EPS)が減損損失などによって一時的に落ち込んでいるため、PERが実態よりも高く見えやすくなっているという点です。

つまり、この『割高感』はビジネスの構造的な問題というより、今期特有の景気循環や一過性の要因によるものと捉えるのが自然です。

3. PBR(株価純資産倍率):簿価純資産に近い、評価の分かれ目

続いて、資産面から見たPBRは1.02倍です。

これは現在の株価が、会計上の簿価純資産に非常に近い評価を受けていることを意味します。

東証が重視する『PBR1倍』のライン上にあり、ここからの下落余地は限定的、つまり底堅いと見る向きも多いでしょう。

ただし、資産の中身や含み損益の状態によってはさらに評価が変わる可能性もあるため、非常に中立的かつ重要な局面にあると言えます。

4. 配当利回り:4.28%という強力な下支え

「そして、高配当株投資家にとって最大の注目点が、この**4.28%**という高い予想配当利回りです。

年間50円の配当予想が維持されていることで、株価に対する強力なサポートとなっています。

市場平均と比べても高い水準にあり、インカムゲイン(配当収入)を重視する投資家にとっては、現在の1,100円台という水準は十分に魅力的な検討エリアに入ってきているのではないでしょうか。

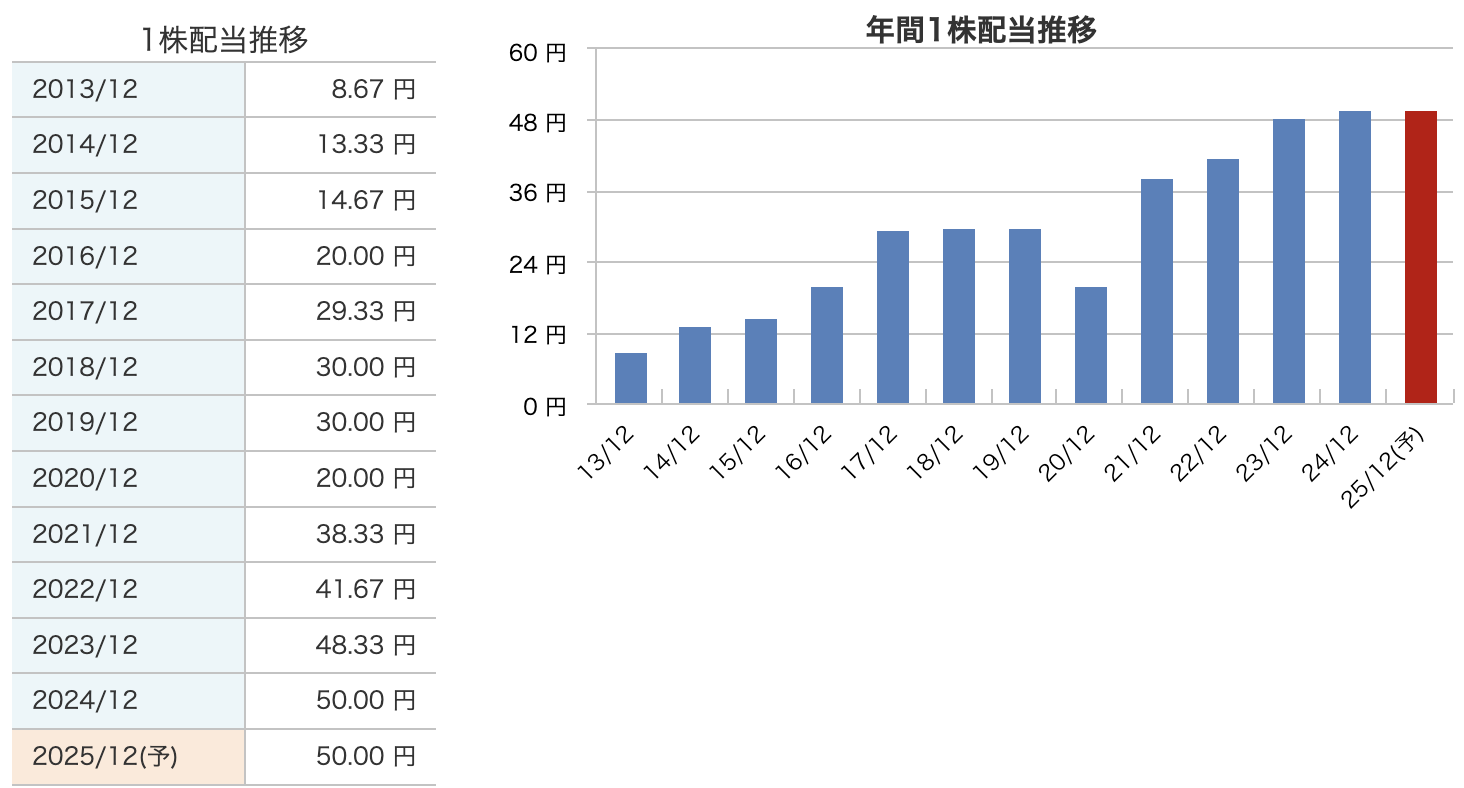

まず、今期の配当予想ですが、ヤマハ発動機は年間50円(中間25円、期末25円予想)を据え置きました 。

今回の決算では、通期の1株当たり利益(EPS)の予想が46.34円と発表されています 。

これに対し、配当予想は50円ですから、今期に関してはEPS予想をやや上回る配当水準となります 。

こうした局面でも配当を維持する点は、高配当株投資家にとって一つの安心材料と言えるでしょう。

配当の歴史:10年強で約6倍に成長

ここで少し長いスパンで配当の推移を見てみましょう。 2013年12月期はわずか8.67円でした。それが、業績の拡大とともに右肩上がりで増え続け、2024年には50円に到達しています。

2020年のコロナ禍では一時的に減配となりましたが、そこからの回復と増配のスピードは非常に速く、10年ちょっとで配当額は約6倍にまで成長しました。

この長期的な増配トレンドは、投資家から信頼される大きな要因となっています。

総還元への意識:自社株買いの実施

ヤマハ発動機の還元は配当だけではありません 。 今回の第3四半期までの動きを見ると、**約100億円の自己株式取得(自社株買い)**をしっかりと実施しています 。

利益が厳しい局面でも、配当の維持に加えて自社株買いも行う。これは『総還元』を強く意識している証です 。

発行済株式数が減ることで、1株当たりの価値が高まるため、長期投資家にとっては非常に前向きな動きです 。

4. 財務余力:約9,700億円の利益剰余金

「『EPSを上回る配当を出して、お財布は大丈夫なの?』という点についても、データが答えを出してくれています 。

ヤマハ発動機には、長年積み上げてきた約9,700億円(正確には9,688億円)もの利益剰余金、つまり会社の貯金があります。

今期はすでに配当金の支払いで約576億円、自社株買いで約100億円を支出していますが、それでも自己資本比率は40%台をキープしています。

この厚い内部留保があるからこそ、一時的な減益や一過性の損失に左右されず、配当を維持できるだけの『財務余力』があるわけです。」

財務

今回の決算では利益が大きく削られましたが、次にチェックすべきは『ヤマハ発動機の体力』です。

稼ぎが一時的に落ち込んでも、配当を出し続ける余力があるのか、3つのポイントで見ていきましょう。」

1. 自己資本比率:40%台の健全ラインを維持

まずは、企業の安全性の目安となる自己資本比率です 。 2024年末の41.7%から、今回の第3四半期末では**40.2%**となりました 。

わずかに低下していますが、製造業において健全とされる40%のラインをしっかりと維持しています 。

利益の減少や積極的な投資、自社株買いなどの動きがあった中でも、財務の土台は依然として安定していると言えます 。

2. 利益剰余金:配当を支える約9,700億円の「貯蓄」

次に、配当の源泉となる利益剰余金、つまり会社がこれまでに積み上げてきた貯金です 。 こちらは2024年末の9,792億円から、現在は9,688億円となっています 。

およそ104億円減少していますが、その主な理由は非常に明確です。

この期間に配当金の支払いで約576億円、自己株式の取得で約100億円という、合計約676億円規模の株主還元を実施したためです 。

このように定量的に見ると、剰余金の減少は『還元をしっかり行った結果』であり、今なお約9,700億円という膨大な内部留保を抱えていることがわかります 。

短期的な減益局面ではありますが、配当を維持するのに十分な財務余力がある点は、高配当株投資家にとって心強いポイントです。

3. 有利子負債倍率:攻めの投資により0.88倍へ

最後に、借金の比率を示す有利子負債倍率です。 2024年末の0.82倍から、第3四半期末では0.88倍へと上昇しました 。

これは将来の成長に向けた社債の発行や長期借入れを増やしたことが主な要因です 。一方で、手元の現金を差し引いた実質的な借金の比率である『ネットD/Eレシオ』は0.55倍に留まっています 。 攻めの投資を加速させている分、負債の総額は増えていますが、自己資本とのバランスで見れば、まだ十分にコントロール可能な範囲内だと言えるでしょう。

ヤマハ発動機の決算の感想

今回のヤマハ発動機(7272)第3四半期決算について、投資家・配信者の視点でポイントを4つにまとめました。

-

「見た目」の衝撃と「中身」の冷静な切り分け

最終利益が前年同期比で68.1%減という数字は衝撃的ですが 、その主因はOLV(アウトドアランドビークル)事業における一過性の減損損失や米国関税の影響です 。

これらは将来の収益性を厳しく見積もった会計上の処理であり、キャッシュの流出を伴わない一過性の「膿出し」と捉えることができます 。 -

稼ぎ頭「二輪車」の圧倒的な底力

主力である二輪車(MC事業)はアジア市場(フィリピン、タイ、インドネシアなど)で極めて好調であり 、第3四半期の3ヶ月間単独では増収増益を達成しています 。

北米のマリン事業が逆風を受ける中で、稼ぎ頭である二輪車がしっかりと屋台骨を支えている点は、ビジネスモデルの強靭さを示しています 。 -

「50円配当」の維持に透ける経営陣の意志

今期予想の1株当たり利益(EPS)が46.34円であるのに対し 、配当予想を50円で据え置いたことは大きな注目点です 。

これは、一時的な利益の落ち込みよりも株主への還元を優先する経営陣の強い意志の表れであり、高配当株投資家にとっては非常に前向きなメッセージと言えます 。 -

約9,700億円の貯金がもたらす「安心感」

一時的な減益局面でもこれだけの還元ができるのは、積み上げてきた約9,688億円の利益剰余金という厚い壁があるからです 。

自己資本比率も健全ラインの**40.2%**を維持しており 、短期的な逆風を乗り越えて次の成長投資(e-Kit事業の買収など)へ向かうための財務余力は十分に備わっていると感じられます 。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)