こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

ヤクルト本社ってどんな会社?

-

乳酸菌飲料のパイオニア

-

1935年に乳酸菌飲料「ヤクルト」を発売した会社。

-

独自の「乳酸菌 シロタ株」で世界的に知られています。

-

-

世界規模で事業展開

-

日本国内だけでなく、39の国と地域で販売。

-

1日の販売本数は約3,000万本超。特にアジアや中南米で人気が高い。

-

-

飲料以外の事業

-

乳酸菌飲料のほか、化粧品や健康食品、栄養ドリンク「タフマン」を展開。

-

また、プロ野球「東京ヤクルトスワローズ」の親会社でもあり、スポーツ事業も持つ。

-

-

販売スタイルの特徴

-

独自の「ヤクルトレディ」による**訪問販売(宅配)**網を持つ。

-

スーパーやコンビニなど店頭販売と組み合わせ、幅広い販売チャネルを展開。

-

-

企業ビジョン

-

「Yakult Group Global Vision 2030」を掲げ、世界の人々の健康に貢献するヘルスケア企業を目指している

-

景気敏感株?ディフェンシブ株?

-

分類:ディフェンシブ株寄り

-

飲料・食品という生活必需品分野を中心にしており、景気に左右されにくい。

-

特に「健康志向」に根ざした商品群(乳酸菌飲料・健康食品)は安定需要がある。

-

-

ただし、海外比率が高く(売上の約45%が海外)、為替の影響や新興国の景気動向に左右される側面もあるため、**完全なディフェンシブではなく“ややディフェンシブ”**と捉えるのが妥当。

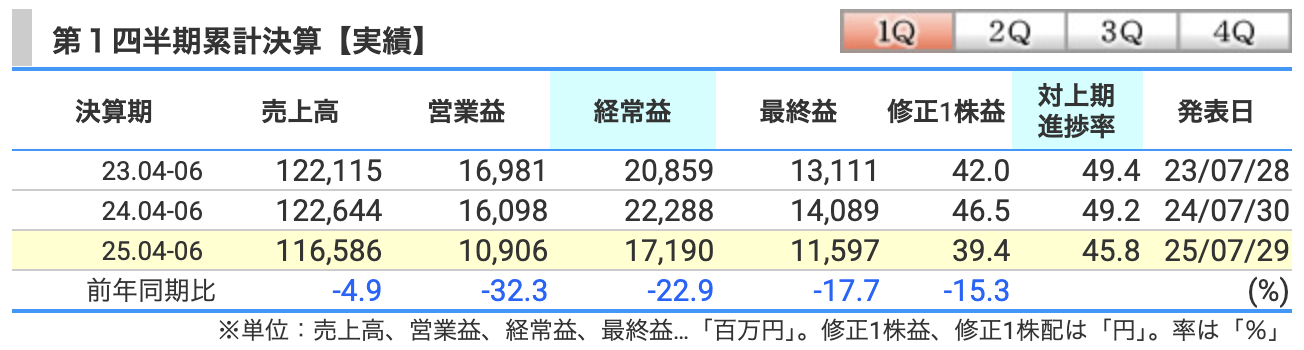

決算概要

-

売上高:1,165億円(▲4.9%)

-

国内:乳製品飲料の販売が落ち込み。特に「Yakult1000」や「Newヤクルト」など主力商品が競合や消費者の節約志向で伸び悩み。

-

海外:販売本数は堅調な国もあったが、円高の影響で海外売上が目減り。米州地域(ブラジル・メキシコ・米国)で販売減。

→ 国内需要減と為替の逆風が主因。

-

-

営業利益:109億円(▲32.3%)

-

売上減少に加え、販売費・物流費・原材料費の上昇が響いた。

-

特に国内はキャンペーン・プロモーションを強化した分、コスト増。

-

海外も現地通貨ベースでは堅調な国があるものの、円高で利益が縮小。

→ 収益性悪化が鮮明。

-

-

経常利益:171億円(▲22.9%)

-

営業利益の減少に加え、受取利息・持分法投資利益の減少が影響。

-

一方で投資有価証券売却益は一部寄与したが、全体の減少幅をカバーできず。

-

-

最終利益(親会社株主に帰属する四半期純利益):116億円(▲17.7%)

-

税負担がやや軽減されたことで営業・経常段階ほどの落ち込みではない。

-

しかし、売上減少と利益率の低下により前年同期比で大幅減益。

-

✅ まとめると

-

国内は消費者の節約・競合影響で「乳酸菌飲料」が減速。

-

海外は販売自体は維持〜拡大傾向も、円高で目減り。

-

コスト高も重なり、営業利益率は 13.1% → 9.4% まで悪化。

-

結果として、売上・各利益段階すべてで2ケタ減となった。

-

売上高:4,950億円(前期比 ▲0.9%)

-

当初予想:5,060億円 → 110億円下方修正

-

要因:

-

国内は「Yakult1000」など主力乳製品の販売が想定を下回る。

-

海外も堅調な国はあるが、**円高の影響(▲146億円)**で目減り。

-

-

-

営業利益:535億円(前期比 ▲3.4%)

-

当初予想:585億円 → 50億円下方修正

-

要因:

-

売上減少に加え、原材料・物流コスト増、国内販促費の増加。

-

海外事業も現地通貨ベースでは好調だが、円換算で利益圧縮。

-

-

-

経常利益:695億円(前期比 ▲8.4%)

-

当初予想:745億円 → 50億円下方修正

-

要因:

-

営業利益減に加えて、受取利息・持分法投資利益が減少。

-

為替差損の影響も加わり、利益率が悪化。

-

-

-

最終利益(親会社株主に帰属する当期純利益):455億円(前期比 ▲0.1%)

-

当初予想:490億円 → 35億円下方修正

-

要因:

-

営業・経常段階の減益が響くが、税負担の軽減で下げ幅は小さめに留まる。

-

前期比ではほぼ横ばい水準。

-

-

主因は国内需要減速と円高のダブルパンチ。海外事業の伸びでは吸収しきれず、売上・利益とも下方修正。

ヤクルトの通期業績に潜むリスク

-

為替リスク(円高)

-

売上の約45%が海外事業依存。

-

特に中南米(ブラジル・メキシコ)やアジア(中国・インドネシア)での販売が多く、円高になると円換算で売上・利益が目減り。

-

2026年3月期も円高の影響だけで売上▲146億円、経常利益▲38億円と大きなマイナス要因。

-

-

国内需要の伸び悩み

-

主力商品「Yakult1000」はブームで急成長したが、一巡感が出て成長が鈍化。

-

消費者の節約志向や競合商品の増加により、国内市場でシェア拡大が難しくなるリスク。

-

-

販売チャネル依存リスク(ヤクルトレディ宅配網)

-

ヤクルト独自の強みである宅配網だが、人材不足・高齢化・働き方改革の影響で維持コストが増加。

-

デジタル販売やECとの相性が弱く、若年層へのリーチに課題。

-

-

新商品開発・ブランド戦略リスク

-

「Yakult1000」「Y1000」などヒット商品がある一方で、新フレーバーや機能性飲料の当たり外れが大きい。

-

Yakult1000(宅配専用/100ml)

-

乳酸菌シロタ株:1,000億個

-

-

Y1000(店頭販売/110ml)

-

乳酸菌シロタ株:1,100億個 という違い。

-

-

-

競合(明治、森永乳業など)もプロバイオティクス市場に力を入れており、差別化に失敗するとシェア低下のリスク。

-

-

その他事業の安定性不足

-

化粧品事業は赤字体質が続きやすく、ヤクルトスワローズはシーズン成績や観客動員に左右されやすい。

-

飲料以外の事業が収益の安定寄与に乏しい点は、中長期の収益基盤を弱める要因。

-

✅ 総合評価

-

ヤクルトは「食品・飲料」というディフェンシブな側面を持ちながらも、海外比率の高さ=為替影響が大きい点が独自リスク。

-

また、宅配網の構造的課題と新商品ヒット依存体質が、安定成長を阻む懸念材料となっています。

営業利益率

-

2024.03期:12.6% → 2025.03期:11.1% → 2026.03期予想:10.8%

-

下落の要因

-

原材料価格・物流コストの上昇。

-

国内飲料の販売減(Yakult1000ブーム一巡+競合増加)。

-

為替の円高で海外利益が目減り。

-

-

コメント:食品メーカーとしては高水準だが、直近は利益率低下が続き、収益性のトレンドは下向き。

ROE(自己資本利益率)

-

2024.03期:9.73% → 2025.03期:8.11% → 2026.03期予想:8.34%

-

水準感

-

一般的に10%以上で優良水準とされるが、直近は8%前後とやや低下。

-

-

要因

-

最終利益の横ばい(455億円予想)に対し、自己資本が大きいため効率性が低下。

-

自己株買いで株主資本を圧縮してROE改善を狙っているが、利益の伸びが弱い。

-

ROA(総資産利益率)

-

2024.03期:6.45% → 2025.03期:5.36% → 2026.03期予想:5.47%

-

水準感

-

日本企業平均(3〜5%)よりは高めだが、低下傾向。

-

-

要因

-

総資産8,000億円規模に対して、最終利益は500億円弱と資産効率が落ちている。

-

設備投資や海外展開に伴う資産増加に比べ、利益成長が追いついていない。

-

✅ まとめ

-

営業利益率:12.6% → 10.8%へ下落、コスト高と販売減が影響。

-

ROE:9.7% → 8.3%へ低下、株主資本に対する収益効率が弱まっている。

-

ROA:6.5% → 5.5%へ低下、資産規模の拡大に比べ利益が伸び悩み。

株価と株主還元

-

株価:2,402.5円

-

チャート形状的なポイント

-

2023年5月に5,215円の高値をつけてから下落基調。

-

2025年8月時点では2,400円前後と、安値圏で下げ止まりを模索している。

-

長期的には2,200〜2,400円が強いサポート帯になっており、そろそろ押し目買いを検討する水準と見る投資家も多い。

-

-

-

PER(株価収益率):15.5倍

-

食品株の中では標準的な水準。

-

業績が伸び悩んでいるため、過去の成長期待(PER20倍超)と比べるとやや割安感が出てきている。

-

-

PBR(株価純資産倍率):1.29倍

-

株主資本に対して株価は1.3倍程度。

-

PBR1倍割れではないが、以前の高値水準(2倍以上)からは大幅に低下。

-

-

配当利回り:2.75%

-

食品株としては平均的。

-

配当性向は安定的で、**連続増配(予定66円)**もあり、インカム投資としての魅力はある。

-

-

株主優待

-

自社グループ製品(飲料・化粧品など)の詰め合わせがもらえる。

-

長期保有株主にも人気で、配当+優待で実質利回りはさらに改善。

-

✅ まとめ

-

株価は2,400円と安値圏。

-

PER15倍・PBR1.3倍で、過去水準と比べれば割安感あり。

-

利回り2.7%+優待も加わり、個人投資家に人気。

-

チャート的にも「下げ止まりゾーン」にあり、長期保有の仕込み場を意識するタイミング。

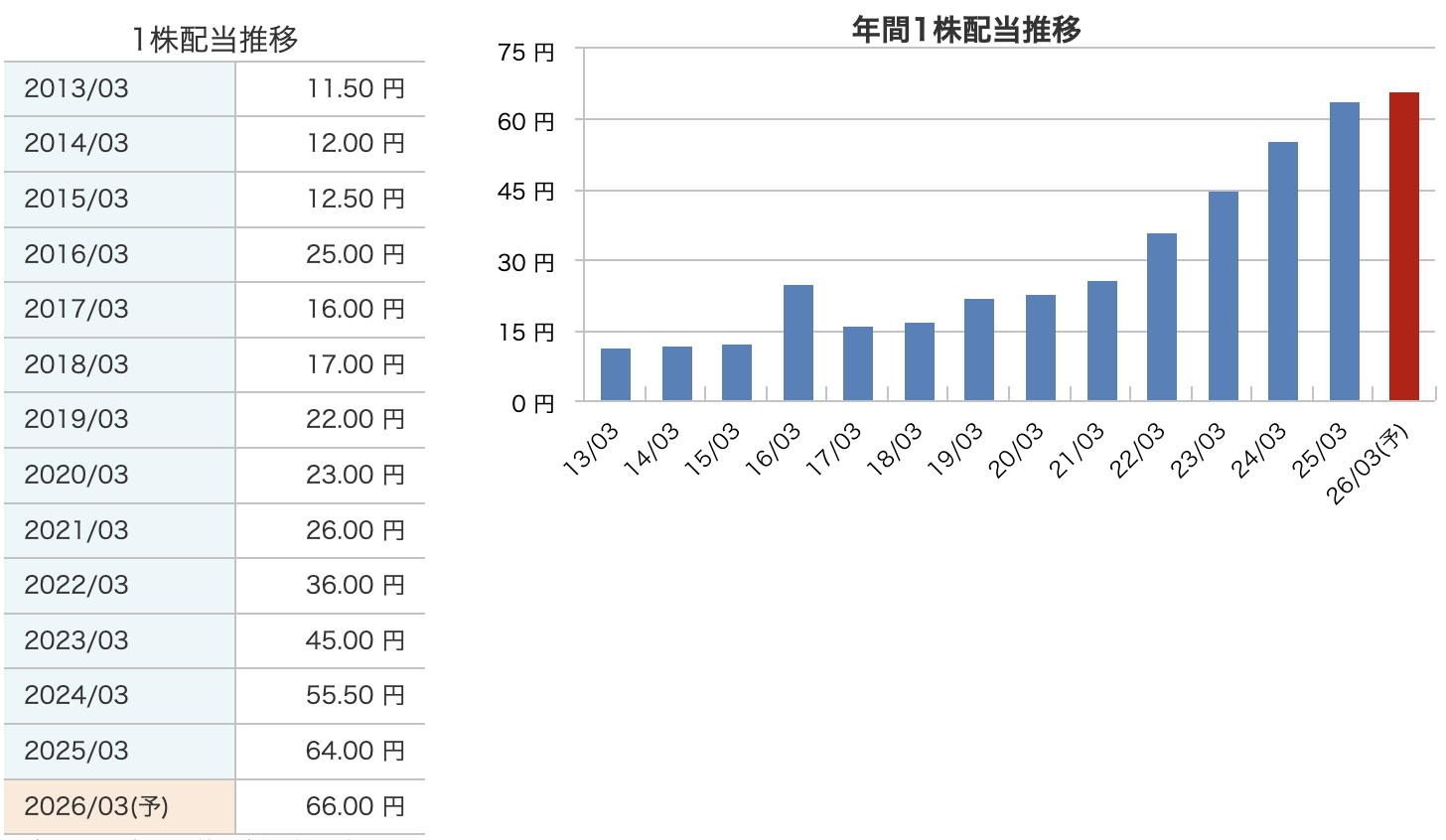

ヤクルトの配当推移(2013年3月期〜2026年3月期予想)

-

安定から成長へ

-

2010年代前半は 10円台の水準で横ばいが続いていました。

-

2016年に一度大幅増配(25円)したものの、その後は16〜20円台に戻りました。

-

-

近年の急速な増配

-

2021年:26円 → 2022年:36円 → 2023年:45円 → 2024年:55.5円 → 2025年:64円

-

直近5年で 2.5倍以上に配当が拡大。

-

-

2026年3月期予想:66円

-

前期64円からさらに増配を予定。

-

ヤクルトの株主還元方針

-

安定配当+継続増配を基本

-

減配を避けつつ、利益成長に合わせて段階的に増配してきた。

-

直近10年で配当は 11.5円 → 66円(予想) と約6倍に拡大。

-

-

配当性向の引き上げ

-

以前は20%台と低水準だったが、近年は30〜40%程度に上昇。

-

今後も利益水準に応じて、配当性向をさらに高める余地あり。

-

-

自己株式取得(自社株買い)の活用

-

定期的に自己株買いを実施。

-

2025年6月には1,010万株を消却するなど、発行済株式数を減らして株主価値向上を図っている。

-

-

中期的なROE改善を意識した還元

-

自己資本比率は65%前後と盤石。

-

ROEを高めるため、配当と自社株買いをバランスよく組み合わせる姿勢。

-

-

株主優待による個人株主還元

-

自社製品(乳酸菌飲料・化粧品等)の詰め合わせを贈呈。

-

配当とあわせて、インカム投資+優待銘柄として人気。

-

✅ まとめ

ヤクルトはこれまで内部留保を厚めに積み上げる企業でしたが、近年は積極的に増配・自社株買いを実施し、**「成長と還元を両立させる姿勢」**を明確にしています。

財務

1. 自己資本比率(財務の安定性を示す指標)

-

2023.03:66.5% → 2024.03:65.9% → 2025.03:66.4% → 25/1Q:65.5%

-

60%超という非常に高水準で、食品メーカーの中でもトップクラスの安全性。

-

円高や自己株買いで若干の変動はあるが、常に65%前後を維持しており、倒産リスクは極めて低い。

2. 剰余金(内部留保)

-

2023.03:4,842億円 → 2024.03:5,196億円 → 2025.03:5,470億円 → 25/1Q:5,203億円

-

年々積み上げを続けており、株主還元(配当・自社株買い)を行いつつも内部留保が厚い。

-

企業として「攻めの投資」も可能な財務基盤。特に海外市場拡大や研究開発に活用余地が大きい。

3. 有利子負債倍率(借金の少なさを示す指標)

-

2023.03:0.15倍 → 2024.03:0.16倍 → 2025.03:0.16倍 → 25/1Q:0.18倍

-

0.2倍未満は低水準。

-

つまり、自己資本に対して借入金がほとんどなく、実質無借金経営に近い状態。

-

金利上昇リスクや借入返済リスクとは無縁で、財務健全性が非常に高い。

✅ まとめ

-

自己資本比率:65%前後 → 盤石の財務。

-

剰余金:5,000億円超 → 内部留保厚く、成長投資+還元余地あり。

-

有利子負債倍率:0.2倍未満 → 実質無借金経営で安定性抜群。

👉 結論:ヤクルトは「財務の鉄壁企業」。

株価が下がっていても、財務基盤が崩れる心配は少なく、長期投資で安心感が高い銘柄といえます。

ヤクルトの決算の感想

-

売上・利益とも減少

-

売上高▲4.9%、営業利益▲32%と大幅減。

-

国内は「Yakult1000」需要の一巡、海外は円高が逆風。

-

-

利益率の悪化が鮮明

-

営業利益率は前年13.1% → 今回9.4%と低下。

-

原材料・物流費の高騰も重なり収益力が落ちた。

-

-

海外事業は数量堅調だが為替に泣く

-

アジア・欧州では販売本数が伸びたが、円高換算で売上が目減り。

-

為替影響だけで売上▲370億円相当のマイナス要素。

-

-

最終利益の減少幅は小さめ

-

営業・経常段階で大幅減益だったが、税負担の軽減で最終利益は▲17.7%にとどまった。

-

-

財務基盤は依然として盤石

-

自己資本比率65.5%、有利子負債倍率0.18倍と極めて健全。

-

収益力は落ち込んでも、財務の安定感は投資家に安心材料。

-

投資初心者へのヒント(ヤクルト決算を受けて)

-

短期では業績に弱さが出ている

-

売上・利益とも前年割れ。特に円高やコスト高が響いている。

-

短期の株価は下押しされやすいので、「焦って買う必要はない」局面。

-

-

長期では安定感が強み

-

自己資本比率65%超、有利子負債ほぼゼロという「財務の鉄壁」。

-

倒産リスクが極めて低く、長期投資の安心感は高い。

-

-

配当は増配傾向が続いている

-

2026年も66円配(予想)と、5年で約2.5倍に拡大。

-

インカム投資(配当+優待)を狙うには魅力的な銘柄。

-

-

株価は安値圏に近い

-

2,400円台は2020年以来の水準。チャート的には「そろそろ下げ止まりゾーン」。

-

一括で買うより、**少しずつ分散購入(ナンピン)**を検討するとリスクを抑えられる。

-

-

チェックポイントは「為替」と「新商品の売れ行き」

-

円高に振れると海外売上が減少しやすい。

-

国内では「Yakult1000」ブームの反動を、新商品のヒットでカバーできるかが焦点。

-

✅ まとめ

「短期は逆風だが、長期は安定成長と配当増配で報われる可能性が高い銘柄」

👉 投資初心者は、一度に大きく買わず、時間を分けて少しずつ仕込むスタンスがおすすめです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)