こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

USSの企業概要

🚗 USSってどんな会社?

-

日本一の中古車オークション会社です

-

中古車を売りたい業者と、買いたい業者をマッチングさせる「オークション市場」を運営。

-

日本の中古車オークションのシェアは約4割(41.4%)。ダントツ1位の存在です。

-

-

業界の“ど真ん中”にいる企業です

-

毎週、日本全国19か所のオークション会場+ネットでも取引。

-

会員は約4万8000社! 業者同士がUSSに集まることで、ますます人が集まる「ネットワーク効果」があります。

-

その結果、新規参入が難しい=ライバルが増えにくい構造になっています。

-

💡 3つの事業の内容は?

① オートオークション事業(主力)

-

USSのメインの稼ぎ頭。売上の約8割・利益の約95%を占めます。

-

2024年度は、

-

出品された車:320万台

-

実際に売買が成立した車:214万台(成約率67%)

-

-

取扱う中古車の価格帯は高めで、利益率はなんと60%台前半! すごく儲かるビジネスです。

② 中古車の買い取り&販売(ラビット)

-

街中でも見かける「ラビット」を運営。

-

自社とフランチャイズを合わせて140店以上。

-

ラビットで仕入れた車は、自社のオークションで販売 → うまく利益を循環させています。

-

売上は126億円と成長中。ただし利益は少なめ。

③ 廃車リサイクルなど(リサイクル事業)

-

廃車や使わなくなった部品を再資源化。

-

近年は、太陽光パネルのリサイクルなども手がけるように。

-

ただし、2024年度は売上が減って利益も小さめ。

📉 USSは景気に左右されやすい?

-

はい、「景気敏感株」に分類されます。

-

中古車の売れ行きは、景気や個人消費、新車の価格、為替の動きなどに影響を受けやすいからです。

-

-

でもポイントはここ👇

-

USSは「車を売る」のではなく、「オークションを運営して手数料をもらう」会社。

-

固定費が少なく、取引量があれば利益が出やすい仕組みです。

-

リーマンショックのときも、しっかり利益を出していた実績あり。

-

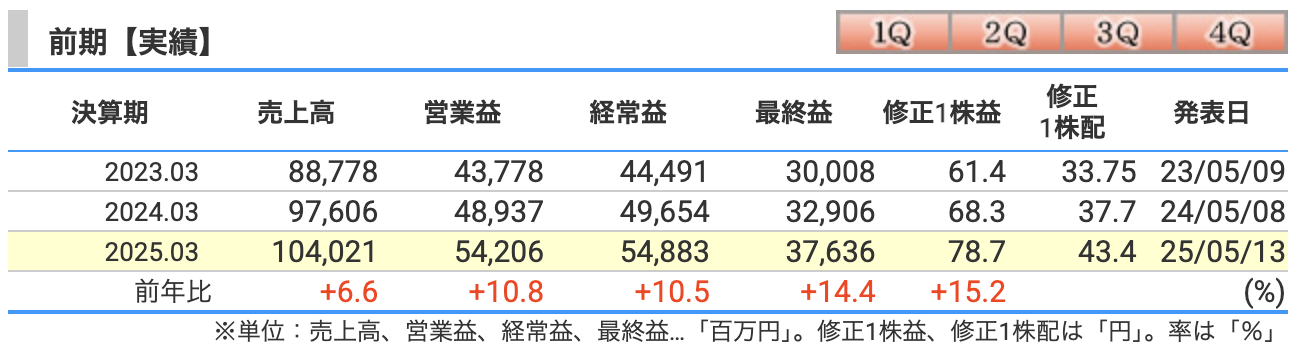

決算概要

✅ 売上高:1,040億円(前年比 +6.6%)

-

中古車オークションの好調がけん引役!

-

出品台数が増えて(+3.8%)、売れた台数もさらに増えました(+8.0%)。

-

売れやすくなった=成約率も上昇(67.0%)。

-

加えて、手数料の単価もアップ(落札手数料+6.6%、出品手数料+1.4%)。

-

⇒ 数も価格も上がって、売上が大きく伸びました。

-

-

ラビット(中古車買取・販売)も健闘

-

店舗が増えて(直営+1/FC+2)、車の販売台数もアップ。

-

売上は前年比+10.7%と2ケタ成長。

-

-

リサイクルは苦戦

-

太陽光パネルなどの大きな解体案件が減って、売上は▲20.1%と減少。

-

資源リサイクルはほぼ横ばい。

-

✅ 営業利益:542億円(前年比 +10.8%)

-

しっかり稼げた理由は?

-

出品が増えて +23億円のプラス

-

手数料アップで +20億円

-

売れやすくなって +18億円

-

ラビットが成長して +12億円

-

⇒ 合計で**+64億円の増益要因**

-

-

でもコストも増えました…

-

リサイクル事業の減収:▲21億円

-

商品の仕入れコストなど:▲8.7億円

-

委託費・人件費・広告など販管費:▲9億円

-

⇒ 合計で**▲11億円の減益要因**

-

-

それでも利益がしっかり増えたのは、「価格を自分で決められる強さ(価格決定力)」があるから。

-

営業利益率は前年からさらに改善(52.1%)。

-

✅ 経常利益:549億円(前年比 +10.5%)

-

本業が好調なことに加えて、借金がほとんどない「実質無借金経営」なので、金利負担も少なめ。

-

⇒ 営業利益とほぼ同じ伸び方をしました。

✅ 最終利益:376億円(前年比 +14.4%)

-

営業利益の伸びに加えて、税金が少なく済んだことや、特別な損失がなかったことも追い風。

-

1株あたり利益(EPS)も**78.7円(+15.2%)**にアップ!

🧾 最後にポイントをまとめると…

-

中古車の取扱台数が増えた

-

手数料も値上げできた

-

売れやすくなった(成約率アップ)

この“三段ロケット”でしっかり稼ぎ、

ラビットも順調、リサイクルの落ち込みも吸収し、過去最高益を更新しました!

💡「モノを売って稼ぐ」よりも「場を提供して手数料で稼ぐ」USSらしい、強さのある決算でした。

-

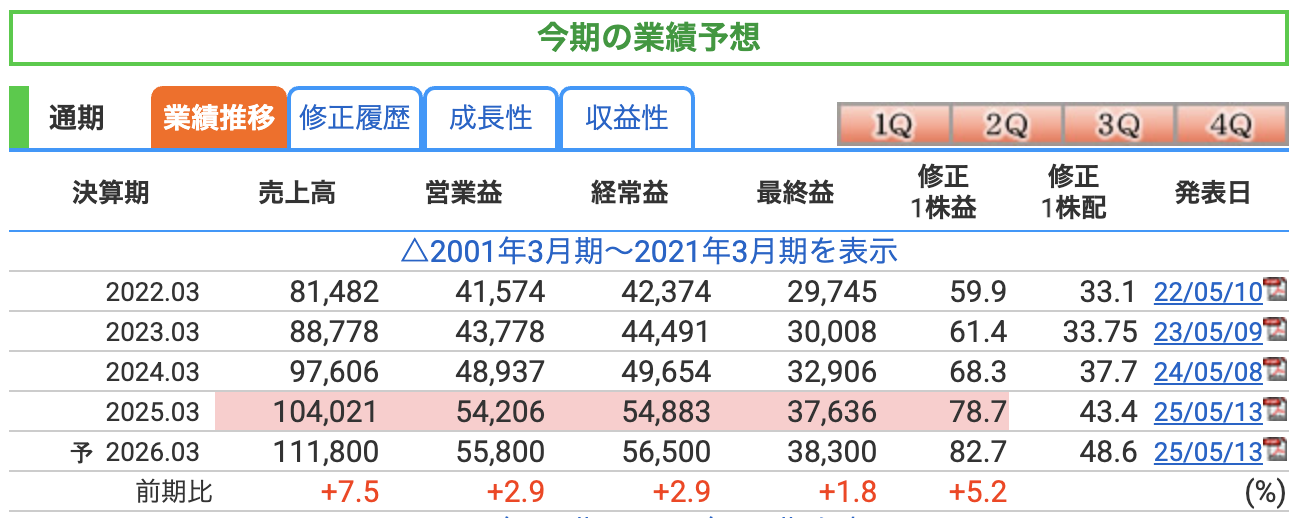

売上高:1,118億円(+7.5%)

-

出品台数:332.8万台(+3.9%)

-

成約台数:216.7万台(+1.0%)

-

成約率は65.1%(前期より▲2ポイント)とやや控えめの見通し

-

-

営業利益:558億円(+2.9%)

-

台数増と手数料アップで+64億円の増益要因

-

ただし、大規模な会場建替えやDX投資で減価償却費が100億円規模に膨張

-

-

経常利益:565億円(+2.9%)

-

実質無借金体質なので金融費用は軽く、営業利益の増加がそのまま反映

-

-

最終利益:383億円(+1.8%)

-

税率をやや保守的に見積もりつつ、増益はしっかり確保

-

💬 ひと言で言うと:「売上は台数でかさ上げ、利益は“先行投資ラッシュ”でブレーキ」な年度

🚧 USS 通期予想の“つまずきポイント”

① 中古車相場が“急に冷える”リスク

「今日は熱々だったのに、明日は冷しゃぶ」

-

いまの計画は「相場はちょっと落ち着くけど、まだ高めだよね」という前提。

-

でも、もし円高や金利上昇で輸出需要にブレーキがかかると…

-

手数料単価も一緒に冷え冷えに → 売上も利益も“急速冷凍”されます。

② 会場&DX投資の“コストが盛り盛り”リスク

「夢はでっかく、請求書もどっさり」

-

東京・横浜・神戸の建替え+DXで投資額はなんと500億円超。

-

資材高や工期遅延で予定よりお金がかかったりすると…

-

“利益を生む会場”が、“利益を食う怪物”になるかも。

③ システム移行トラブル(サイバー攻撃含む)リスク

「ログインできないオークション、それはただの駐車場」

-

USSの取引の約9割はオンライン。つまりネットが命綱。

-

新システム移行時にバグ or ハッキングで落札できない事態が起これば、

-

成約台数も社内のWi-Fiも、一斉に“沈黙”する可能性あり。

④ 成約率の“ズレすぎ”リスク

「売れると思ったら、誰も札を上げてくれなかった」

-

会社の見込みは成約率65%だけど、景気が悪くなって業者が財布を閉じたら…

-

成約率が62%とかに下がるだけでも、手数料収入はガッツリ目減り。

-

ほんの数%の変化が、大きな金額の“抜け”につながるレバレッジ構造です。

⑤ リサイクル事業に“思わぬ横やり”リスク

「環境にはやさしく、利益にはちょっとキビしく」

-

廃車や太陽光パネルのリサイクル分野に新ルールが出てくると、

-

設備投資や処理コストがこっそり重荷に。

-

収益への貢献がもともと少ないだけに、マイナスの存在感だけ目立つ可能性あり。

🧠 まとめひと言で言うと…

「USSの今期は“未来への投資と車市況”という2大変数に賭ける勝負所。運転は安定してるけど、油断してるとコーナーでスピンします。」

-

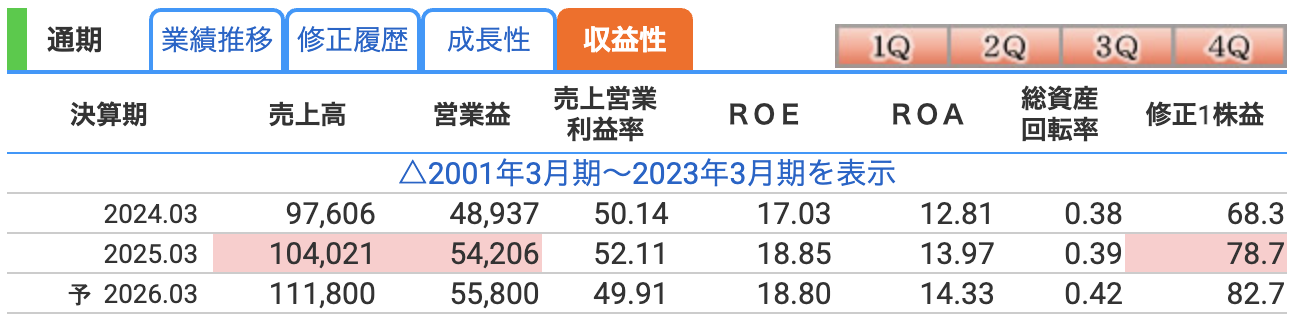

💪 売上営業利益率(=営業利益÷売上高)

-

2025/3期:52.1% ← “100円の売上から52円も本業のもうけを抜き取る剛腕ぶり”

-

業界平均(数%〜10%台)と比べるとケタ違い。まるで「ラーメン一杯で原価50円、残りは全部利益」みたいな世界。

-

26/3期予想は**49.9%**と少しスリム化。理由は建替え&システム投資でコストが先行するから。

-

-

📈 ROE(株主資本利益率)=“株主が預けたお金”の回転効率

-

18.85%(25/3期実績) → 18.8%(26/3期予想)

-

日本株の平均が8〜10%前後なので、**「株主のお金を倍速で働かせるスーパー店長」**状態。

-

自己株買いで資本をギュッと絞りつつ、高利益を叩き出すのが高ROEの秘訣。

-

-

🚀 ROA(総資産利益率)=“会社の持ち物ぜんぶ”の稼ぐ力

-

13.97%(25/3期) → 14.33%(26/3期予想)

-

現金どっさり&無借金経営でもこの数字。**「資産を遊ばせず、キッチリ稼がせる働き者」**という証。

-

会場建替えが終わればさらにギアが上がる可能性あり。

-

😎 ユーモアでひと言

「USSは“利益率バキバキ・ROEムキムキ・ROAキビキビ”の三拍子! まさに『筋肉質な財務ボディ』で走る中古車オークションのF1マシンです🚗💨」

株価指標と株主還元

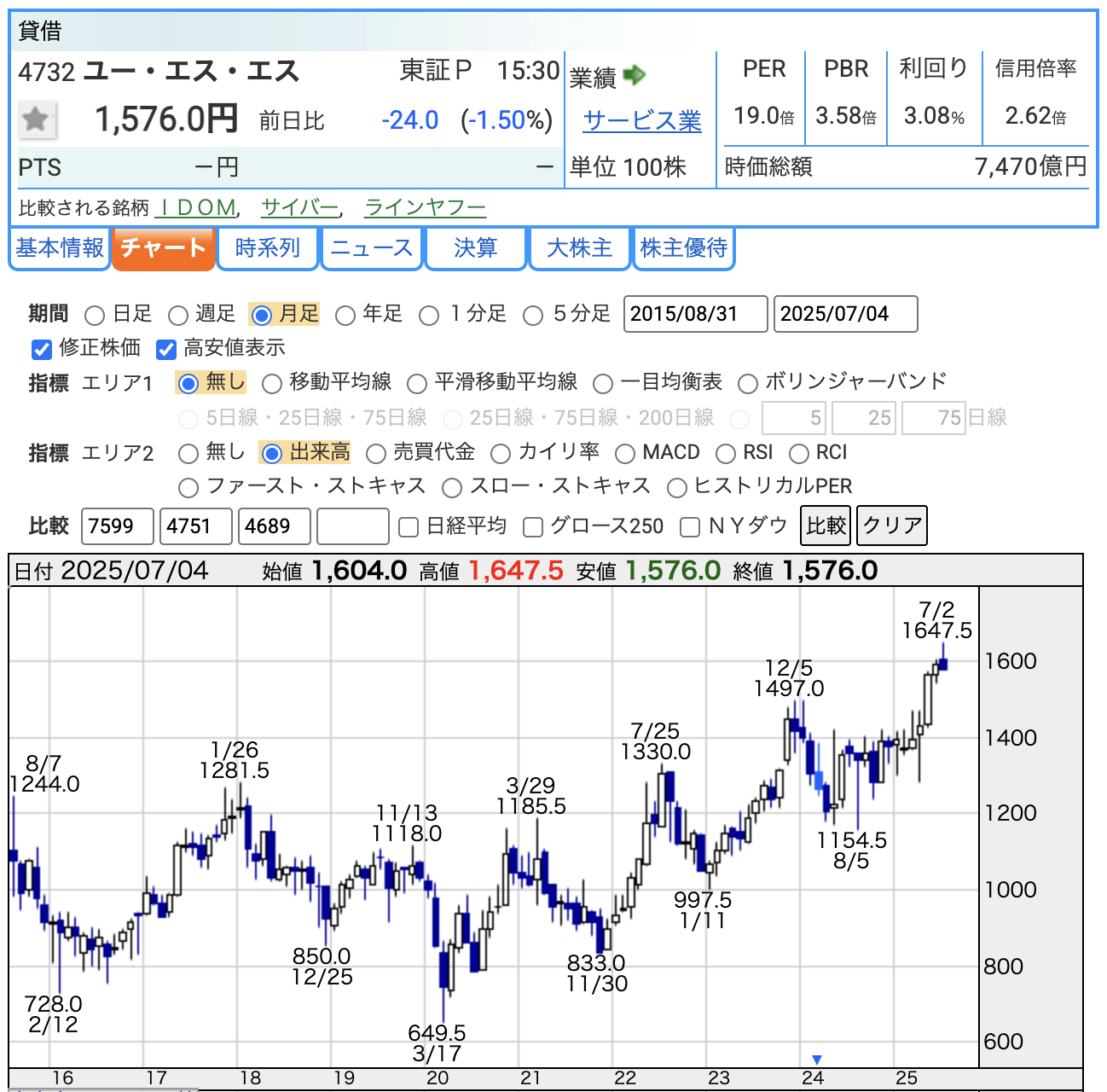

📊 株価と指標を“ざっくりかみ砕き”解説(2025-07-04 時点)

-

現在の株価:1,576円

-

7/2に付けた 史上最高値 1,647.5円 まであと 約4.5%(71.5円)

-

例えるなら「テストで満点100点を目指しているけど、今は95点」くらいの距離感です。

-

-

PER(株価収益率):19.0倍

-

「株価は利益の19年分」と読む数字。

-

日本株の平均は15倍前後 → 平均より少し高い=“人気料金”が上乗せ。

-

USSは営業利益率50%超の“高収益モンスター”なので、市場がその強さにプレミアを払っています。

-

-

PBR(株価純資産倍率):3.58倍

-

「会社がもし解散して資産を配っても、株価はその3.6倍」というニュアンス。

-

ふつうの上場企業は1〜2倍が多い → 資本を有効活用(ROE19%)できている証しとして高め評価。

-

-

配当利回り:3.08%(予想)

-

26期連続で配当を増やしてきた“配当マニア”銘柄。

-

会社いわく「利益が減っても配当だけは守る。最悪、自社株を燃やしてでも」スタンス。

-

🗣️ ひとことイメージ

「USS株は“高性能エンジン+太っ腹ガソリン代(配当)”を搭載。値段はやや高めだけど、走りと燃費がいいからファンが多い」と覚えておけばOK!

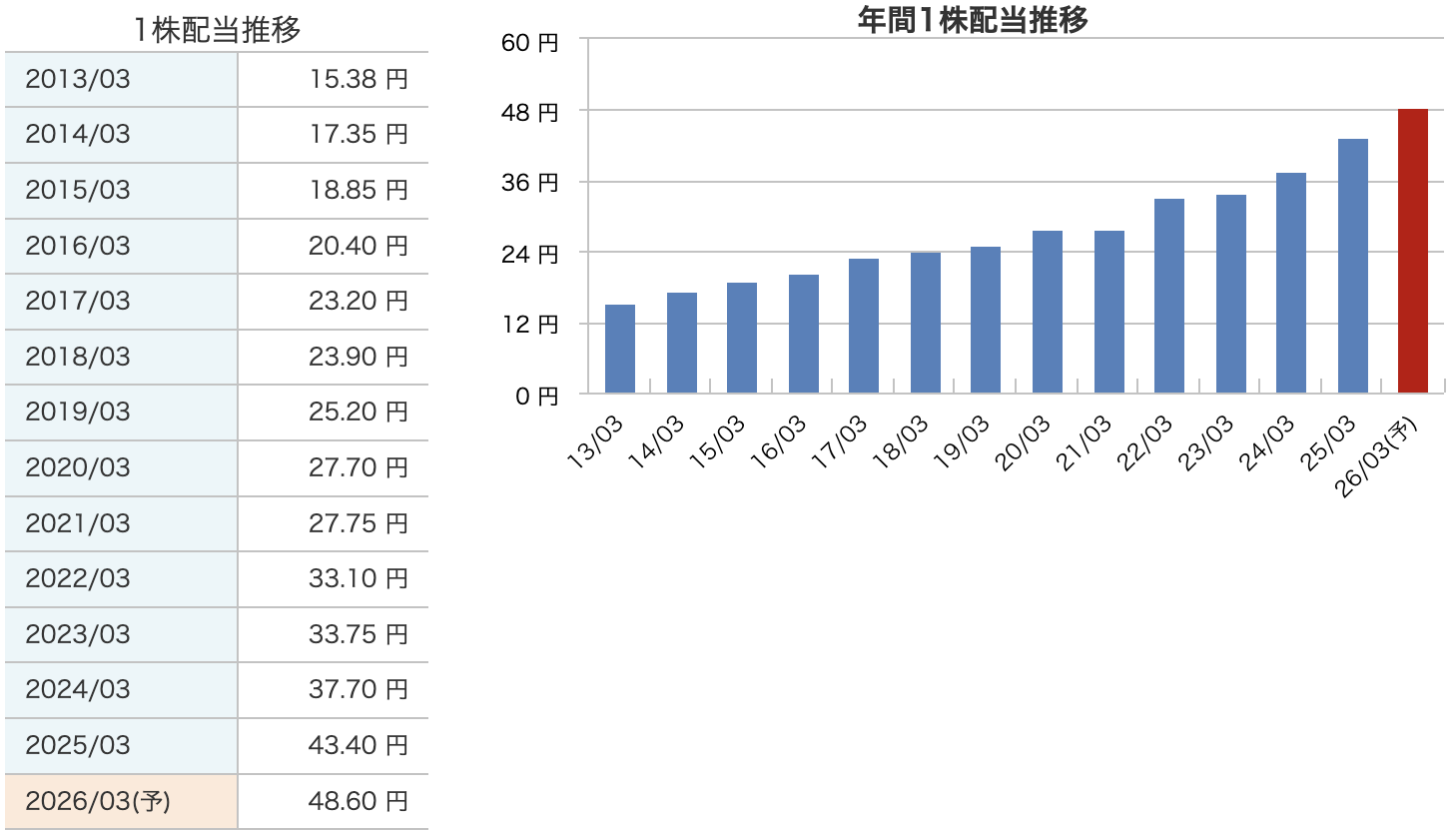

💰 USSの配当のすごさをカンタンに言うと…

-

10年で配当が“3倍以上”に増えました!

-

2013年は1株あたり15円ちょっとだったのが、

-

今では**43円(2025年)→ 48円(2026年予想)**までジャンプアップ。

-

-

26年連続で「1回も減らさず、毎年増やし続けてます」

-

景気が悪くても、コロナが来ても、1度も減配せずに配当UP。

-

まさに「安心感のかたまり」な企業姿勢です。

-

-

最近は“増やし方”にも勢いがついてきました

-

昔は毎年2円ずつちょっとずつだったのが、

-

今は毎年5円くらいポーン!と増やしてくれる感じです。

-

-

会社の方針として「もうけたら、ほぼ全部返します」宣言あり

-

利益の100%超を、配当と自社株買いで株主に還元するのが基本方針。

-

「会社の財布は、自分たちだけのものじゃない」という考えがにじみ出てます。

-

🗣️ ひとことで言うと…

「配当の成長カーブが、もはや“じわ伸び”から“加速モード”へ! USSは“配当愛”の強い優等生です。」

💸 USS 株主還元ポリシーをサクッと整理

-

配当は “毎年アップ” が大前提

-

上場以来 26期連続増配を継続中。2026年3月期も48.6円へ増配予想で記録更新を狙う。

-

-

連結配当性向は 60%以上に引き上げ

-

2025年まで55%以上だった目標を、2026年3月期から60%以上へ段階的に格上げ。

-

-

“配当+自社株買い” で総還元性向100%超を宣言

-

2025–27年度は80%以上だった基準を、2026–28年度の3か年で100%以上に引き上げ。足りなければ自社株買いで帳尻を合わせる “還元コミット型”。

-

-

機動的な自己株買い&即・消却で資本をスリム化

-

直近では 約100億円(7,367千株)を買い取り済み。

-

さらに 4,000万株(発行株の7.8%)を2025/6/30に一括消却し、ROE目標20%超に弾み。

-

-

キャッシュの使い道は “投資500億円:還元1,200億円”

-

2025–27年度のフリーCF見込み1,400億円のうち、7割以上を株主へ還元。残りで会場建替えやDX投資を実施。

-

🗣️ イメージ一言

「稼いだお金は“まず株主へ、残りで設備を新調”——USSは“配当好き&株主思い”を地で行く企業です。」

財務

-

自己資本比率(安全性のバロメーター)

-

2025/3期:76.2%

-

70%を超えれば「超・健全」ゾーン。USSは**“借金ほぼゼロで自己資本たっぷり”**の鉄壁バランスシートです。

-

24/3期に一度72%まで下がったのは会場建替え投資で総資産が増えたため。翌期は利益と自社株消却で再び水準を回復。

-

-

剰余金(稼いだお金の“貯金箱”)

-

2023/3期:1,801億円 → 2025/3期:2,142億円へ着実に増加。

-

毎年300億円超を配当や自社株買いで吐き出しつつも、それ以上に稼いで“貯金箱”が膨らむ構図。

-

連続増配の原資は、この“潤沢な内部留保”がしっかり支えています。

-

-

有利子負債倍率(借金への依存度)

-

3期連続で 0.01倍(ほぼゼロ)

-

ざっくり言えば「キャッシュでほぼ借金を完封」している状態。金融費用がほとんど発生しないため、本業の利益がそのまま株主に届く設計です。

-

🗣️ ひと言でまとめると

「USSは“キャッシュ持ち・借金ほぼゼロ”の筋肉質財務。大型投資と高配当を両立させても、まだ余裕がある——そんな頼もしさが数字に表れています。」

🚀 USSはこれから伸びるの?ポイントをやさしく解説!

-

① オークションの“取り扱い数”をもっと増やせる

-

今は全国シェア約41%ですが、目標は50%!

-

大型会場を建て直したり、システムを最新化したりして、もっとたくさん車をさばける体制を作っています。

-

-

② デジタル技術で“成約率”と“手数料”を底上げ

-

AIで査定したり、ネット入札を便利にすることで、

-

売れやすくなる=利益もアップ!

-

将来は、オークション取引データを使ってローンや保険サービスも展開できるかも。

-

-

③ 「ラビット」店舗がもっと増えるかも

-

現在は**全国140店舗(直営+FC)**ですが、

-

中期的には200店舗体制も視野に。

-

→ ラビットで仕入れた車がUSSのオークションに流れ、「仕入れ→販売」の好循環が生まれる!

-

-

④ リサイクル事業が“穴場”として伸びるかも

-

EVのバッテリーや、古くなった太陽光パネルの解体・再資源化など、

-

これから需要が伸びる分野にすでに手を出している。

-

ここが第2の柱に育てば、全体の成長にもプラス。

-

-

⑤ キャッシュが潤沢=“やろうと思えば何でもできる”

-

借金ほぼゼロ&毎年500億円のキャッシュが入ってくる会社。

-

→ もしチャンスがあれば、地方の競合や海外企業の買収で一気にシェアを伸ばすことも可能。

-

📊 現実的にどれくらい伸びそう?

-

大型投資が一段落する2027年3月期あたりからは、

→ 売上は年+5〜7%、営業利益は+7〜10%くらいがベースになると予想されます。-

これは「安定してじわじわ伸びる優良企業」のペースです。

-

⚠️ 気をつけたいこと

-

中古車の値段がガクッと下がると、成約率や手数料に悪影響。

-

建替えやシステムのコストが思ったより膨らむリスク。

-

リサイクル部門で新たな規制が出た場合は、コスト増の可能性も。

🗣️ 最後にひとこと

「USSは、“オークションの台数を増やす・デジタルで効率UP・新しいサービスも視野”の三段ロケットを準備中!

それぞれが順調に飛べばじわじわ成長、でもどれかが止まると“現状維持型の高配当株”になるかも?」

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)