- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

成長追求の高配当製薬企業の武田薬品工業について解説します

武田薬品への投資判断については、個人的にはかなり難しい考えになるかなと思います

長くなりますが、参考になれば幸いです!

まずは、医薬品業界についてまとめます

医薬品業界の現状と課題

1. 国内市場の成長限界

- 薬価引き下げの影響:

日本では国民皆保険制度の下、高齢化による医療費増加を抑制するため、薬価改定(引き下げ)が毎年行われている

これにより国内市場の収益性は低下し、長期的な成長が困難な状況に - 背景:

高齢化が進む中、医療保険財政の圧迫を緩和するための政策だが、製薬企業にとっては収益性への圧力となっている

2. 海外市場への進出

- 国内市場の成長限界を受け、製薬各社は海外での収益拡大を目指している

- 主な動き:

- 武田薬品工業: 2019年にシャイアーを6兆円超で買収、欧米市場での存在感を強化

- アステラス製薬: 2023年に約8000億円で米国企業を買収

- 小野薬品工業: 2024年に約4000億円で米国製薬企業を買収

- 第一三共: がん領域を中心に海外の開発・販売体制を整備中

- 戦略: 海外市場の拡大に加え、新薬開発で希少疾病薬やバイオ治療薬など、新たな技術分野にも注力

3. 新薬開発の難しさ

- 新薬開発は希少疾病薬やバイオ治療薬など成功確率が低い分野にシフト

- リスクが高まる中、海外企業との提携や共同開発が今後の重要な鍵に

4. 後発医薬品(ジェネリック)市場の課題

- 国の目標である普及率8割を超えたものの、薬価引き下げと競争激化により企業収益が悪化

- 影響:

- 安定供給に課題が生じ、不祥事や供給トラブルが頻発

- 市場の持続可能性を確保するための仕組みが求められている

結論

医薬品業界は、国内では薬価引き下げの逆風、海外では新薬開発の成功確率の低さという課題に直面している

国内製薬企業は、海外市場の拡大と技術革新を通じた生き残りを目指し、変革を進めている

しかし、後発薬市場の安定供給問題を含め、業界全体の持続可能性を担保するための取り組みが不可欠である

そして、私が考える、武田薬品の株を購入するかどうか迷っている人が抱える主な悩みや迷いを以下にまとめました

1、配当の安定性と持続可能性

- 迷いのポイント:

武田薬品は高配当を維持しているものの、負債水準が高いため、配当を長期的に維持できるのか - 背景: 資本構成を見ると、自己資本比率が47.5%と高いものの、配当の原資確保に不安を感じる

また、配当が業績に依存する部分もあり、業績の変動リスクが気になる

2、業績成長の持続性

- 迷いのポイント:

成長製品や新製品が売上を牽引していますが、主力製品の独占販売期間終了や競争激化が、今後の成長を妨げる可能性 - 背景: ADHD治療剤「VYVANSE」(ビバンセ)など、独占販売期間が終了した製品の売上減少が見られます

一部の新製品が好調でも、長期的な競争優位性を保てるかどうか疑問を感じる

ADHD(Attention Deficit Hyperactivity Disorder)は、注意力の欠如(不注意)、多動性、および衝動性の特徴を持つ神経発達障害です

ADHDは幼少期に診断されることが多いですが、症状が成人期まで持続するケースもあります

原因は完全には解明されていませんが、遺伝的要因、脳の発達、神経伝達物質の働きの不均衡などが関与していると考えられています

3、負債と財務リスク

- 迷いのポイント: 負債の規模が大きいことから、金利上昇や経済状況の変化による財務リスクを懸念

- 背景: 武田薬品は過去の買収(シャイアー買収など)で多額の負債を抱えており、利上げや円高が進んだ場合の財務悪化が心配されています

4、国際的な要因と為替リスク

- 迷いのポイント: 武田薬品の売上は米国や欧州が多くを占めており、為替変動の影響を受けやすい

特に為替が円高に転じた場合の影響を懸念 - 背景: 現在は円安傾向が追い風となっていますが、円高への転換や他国の景気後退の影響が不安材料

5、医薬品業界の規制や競争

- 迷いのポイント: 医薬品開発には規制や臨床試験の成功が必要で、不確実性が高い点が不安

また、新製品の市場競争力や他社との競争激化が懸念 - 背景: 新薬の承認や市場浸透に時間がかかること、競争製品が出た場合の価格競争が利益率を圧迫する可能性

6、投資機会の比較

- 迷いのポイント: 同じ医薬品セクターや他の高配当株と比較して、武田薬品が最適な選択肢かどうか悩む

- 背景: 他の医薬品メーカーや、高配当ながら安定性のある業種との間で投資効率を比較し、武田薬品が最善の選択肢か検討しているケースです

これらの迷いは、投資家の目的(配当狙いか成長性狙いか)やリスク許容度によって異なります

こうしたポイントに対して、自分が何を重視して投資判断を下すかが重要です

これらをもとに、武田薬品工業の直近の決算を見ていきましょう!

1、武田薬品工業の企業概要

企業の特徴

- 事業領域と製品

がん、消化器系疾患、希少疾患、免疫疾患、神経精神疾患を重点領域とし、血漿分画製剤、ワクチン、バイオ医薬品を3つの柱に開発・供給

主力製品は「エンティビオ」「タケキャブ」「タクザイロ」「バイバンス」など - 主要パイプライン

消化器系・炎症性疾患「zasocitinib」「mezagitamab」、ニューロサイエンス「soticlestat」、オンコロジー「FRUZAQLA」など革新的な新薬を開発中 - グローバル戦略

2019年、アイルランドのシャイアーを6兆円で買収し、欧米市場での競争力を強化

2022年には米ニンバス・セラピューティック子会社を5500億円で買収するなど海外展開を加速 - 非中核事業の売却

2020年に一般用医薬品事業を米ブラックストーンに2400億円で、2021年に糖尿病薬を帝人に1330億円で売却し、事業構造を効率化 - 主要取引先

アメリソースバーゲン、マッケソン、カーディナルヘルスなど、国内外の大手流通企業との取引基盤を持つ

- zasocitinib(ザソシチニブ)、mezagitamab(メザギタマブ)、soticlestat(ソティクレスタット)、FRUZAQLA(フリュザクラ)

2、決算概要

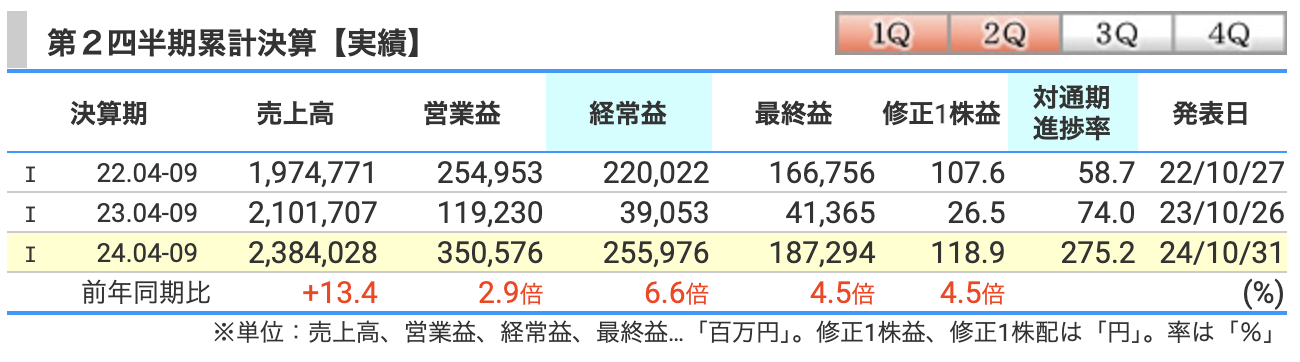

2025年3月期第2四半期の累計

売上高

- 2兆3,840億円(前年同期比 +13.4%)

- 増加要因: 円安の影響に加え、主力製品「エンティビオ」「タクザイロ」や血漿分画製剤、ワクチン、オンコロジー領域の製品が好調

- 特に米国(1.25兆円、前年同期比 +12.9%)や欧州・カナダ(5,330億円、同 +15.9%)での成長が顕著

血漿分画製剤(けっしょうぶんかくせいざい)

「血漿(けっしょう)」は血液の液体成分のことを指し、「分画(ぶんかく)」は成分を分けること、「製剤(せいざい)」は薬剤の形にすることを意味します

血漿分画製剤は、血液中のタンパク質成分を分離・精製して作られる医薬品の総称です

営業利益

- 3,505億円(前年同期比 2.9倍)

- 増加要因:

- 高収益製品の売上比率が拡大し、利益率が改善

- 2024年5月に発表した効率化プログラムにより、全社的なコスト削減が進行

- 前年同期には1,158億円の無形資産減損損失があったが、それが解消されたことも寄与

- 増加要因:

経常利益

- 2,559億円(前年同期比 6.6倍)

- 増加要因:

- 営業利益の増加が寄与

- 円安による為替差益の影響や、金融収益の増加もプラス要素として働きました

- 増加要因:

最終利益

- 1,872億円(前年同期比 4.5倍)

- 増加要因:

- 経常利益の大幅増加に加え、前年同期に発生していた無形資産の減損損失が解消されたことが大きな要因

- また、訴訟引当金の減少や税金費用の適切な管理が利益を押し上げました

- 増加要因:

効率化プログラムや主力製品の成長、円安の影響を最大限に活用し、利益構造の改善を果たしました

一方、国内の薬価引き下げリスクを回避し、海外市場での成長を推進する戦略が奏功しています

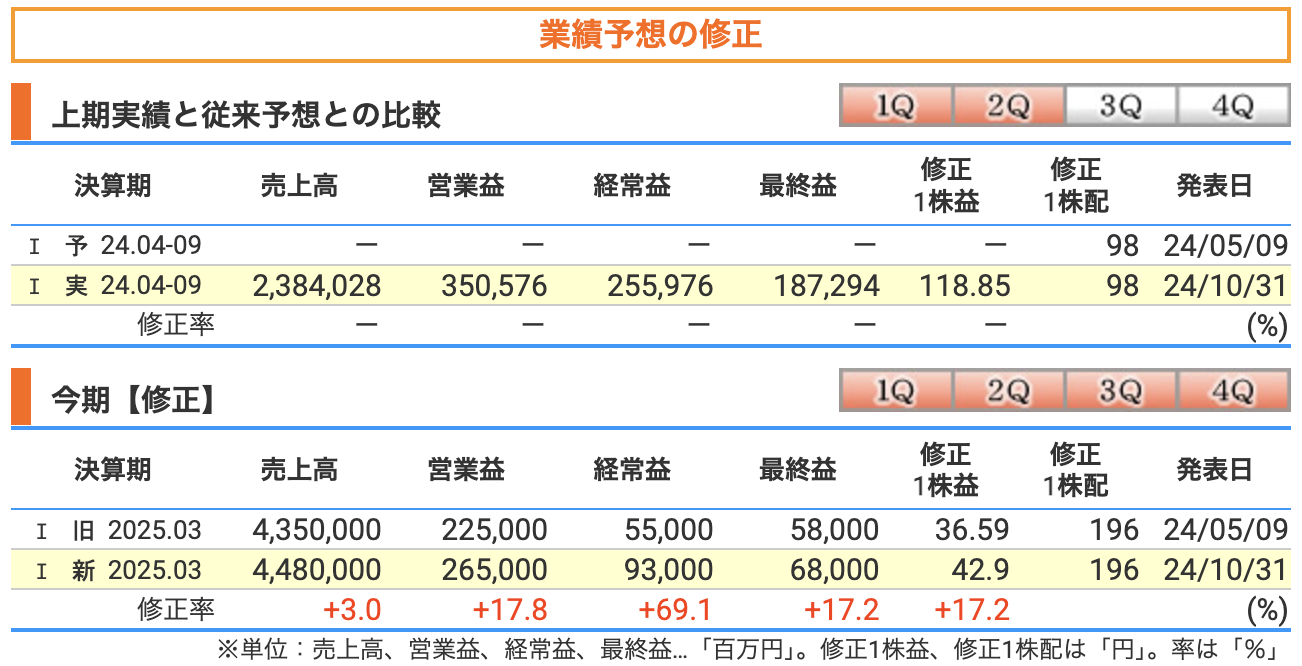

売上高

修正後:4.48兆円(+3.0%)

- 修正理由:

- 主力製品(「エンティビオ」「タクザイロ」など)の成長と、血漿分画製剤やワクチン領域の堅調な販売が背景

- 特に欧米市場での売上増が大きく寄与。円安の影響も売上増に貢献しています

営業利益

修正後:2,650億円(+17.8%)

- 修正理由:

- 売上構成比の改善(高収益製品の比率が拡大)

- コスト削減の成果が顕在化

2024年度から進めている効率化プログラムが計画通り進捗し、営業利益率が向上

経常利益

修正後:930億円(+69.1%)

- 修正理由:

- 営業利益の増加に加え、為替差益の影響が大きく、利益を押し上げました

- グローバル展開の進展により、外貨建て収益が増加したこともプラス要因

最終利益

修正後:680億円(+17.2%)

- 修正理由:

- 経常利益の大幅増加に伴う影響が大きい

- 一方で、税金費用や引当金などの管理が適切に行われ、利益率が維持されています

業績修正は、武田薬品の主力製品の成長や効率化の成果が反映された結果です

売上高、営業利益、経常利益、最終利益のすべてで上方修正がなされており、特に経常利益の伸びが目立ちます

海外市場での競争力強化や為替の追い風が、今期業績を押し上げる大きな要因となっています

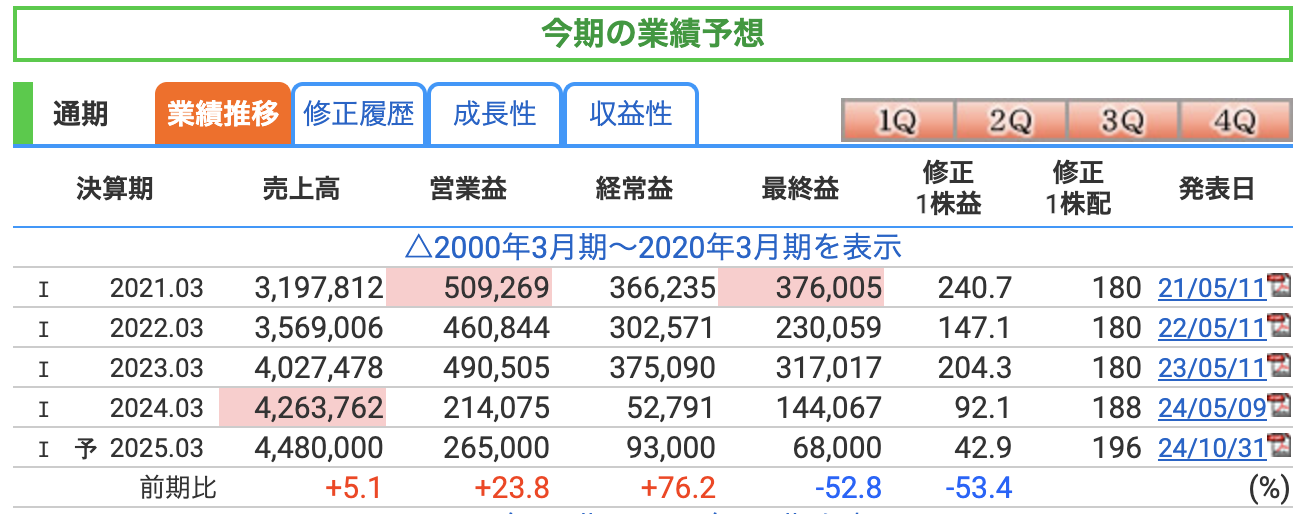

通期の業績推移

売上高

- 4.48兆円(前期比 +5.1%)

- 増加理由:

- 主力製品(「エンティビオ」「タクザイロ」など)の販売が好調で、特に欧米市場での成長が顕著

- 血漿分画製剤やワクチン領域の売上増加に加え、円安の追い風が影響

- 武田薬品の多角的な製品ポートフォリオが安定した成長を支えている

- 増加理由:

営業利益

- 2,650億円(前期比 +23.8%)

- 増加理由:

- 製品構成の改善(高利益率製品の売上比率が増加)

- 効率化プログラムによるコスト削減が進行し、営業利益率が向上

- 前期に比べ、無形資産減損などの一時的な費用が減少したことも寄与

- 増加理由:

経常利益

- 930億円(前期比 +76.2%)

- 増加理由:

- 営業利益の大幅な改善に加え、円安による為替差益が大きく影響

- グローバル展開が進む中、外貨建て収益が増加し、利益を押し上げている

- 増加理由:

最終利益

- 680億円(前期比 -52.8%)

- 減少理由:

- 前期には一時的な要因(訴訟引当金の戻りや税務上の利益)があり、最終利益が高水準だった

- 2025年3月期では、こうした一時的な利益要因が解消されたため、最終利益が減少

- 減少理由:

武田薬品工業の、2025年3月期の業績予想は、主力製品の成長と効率化の成果が反映されています

ただし、最終利益は一時的要因の影響を受け減少する見込みです

全体としては、持続可能な成長基盤を築きつつあるといえます

3、株価と配当

株価

株価推移

- 現在の株価: 4,118円(2024年12月11日時点)

- 過去数年間の動きを見ると、2023年以降は4,000円台を中心に推移し、短期的な上下があるものの大きなトレンドは見られません

- 最高値(6,693円:2018年1月頃)からは下落基調が続いていますが、4,000円付近での底堅い推移が見られます

PER(株価収益率)

- 現在のPER: 96.0倍

- PERは「株価 ÷ 1株当たりの利益(EPS)」で計算され、投資家が企業の利益に対してどれだけ支払っているかを示す指標

- 武田薬品のPER96倍は非常に高い水準で、株価が利益に対して割高であることを示しています

- 医薬品業界は研究開発にコストがかかるため、利益率が他業種より低くなることが多いですが、それにしても武田薬品のPERは高め。これは新薬の成長期待や将来的な利益拡大への期待が反映されている可能性があります

PBR(株価純資産倍率)

- 現在のPBR: 0.94倍

- PBRは「株価 ÷ 1株当たり純資産」で計算され、企業の純資産(解散価値)に対して株価がどれだけ割安・割高かを示します

- 1倍を下回る場合、株価が企業の純資産以下で評価されていることを意味し、一般的に割安と判断されます

- 武田薬品のPBR0.94倍は、株価が純資産を下回っており、割安と見られる可能性があります

ただし、これは同社の負債の高さや収益性への懸念が影響している可能性もあります

PERが「割高」でPBRが「割安」という状況は、いくつかの要因が絡み合って生じており、一見すると矛盾しているように見えますが、適切に理解すれば、企業の特性や市場の評価の背景を把握する手がかりになります。

各指標が示す意味の違いを理解する

- PER(株価収益率):

- 企業の「利益」に対する株価の割高・割安を示します

- 利益が少ない、または一時的に減少しているとPERが高く見えることがあります

- PBR(株価純資産倍率):

- 企業の「純資産(帳簿上の価値)」に対する株価の割高・割安を示します

- 純資産が大きく、株価がそれに追いついていないとPBRが低く見える(割安に見える)ことがあります

結論として:

- PERが高い理由は「利益が少ない」ことに起因することが多く、成長性への期待が反映されています

- PBRが低い場合は「企業の純資産に対して市場評価が低い」状況を示します

武田薬品の場合の背景

武田薬品におけるPERが高く、PBRが低い理由についての考察

- PERが高い背景:

- 武田薬品は大規模な新薬開発や研究投資を行っており、これに伴い利益が抑えられています

- 一時的に利益水準が低くなっているため、PERが高く見える状態が続いています

- PBRが低い背景:

- 武田薬品はシャイアー買収をはじめとして、多額の資産を保有していますが、市場ではその資産を十分に評価していない可能性

- 負債の高さや利益率の低さから、投資家が武田薬品の成長性や収益性を懐疑的に見ていることが考えられます

どう考えるべきか?

(1) 資産の価値を重視するか?

- PBRが割安な場合、企業の保有資産や解散価値に注目する投資スタイル(バリュー投資)が有効

- 武田薬品は大規模な純資産を保有しており、短期的な利益状況にかかわらず、長期的な資産価値に注目する投資家には魅力的

(2) 成長性や利益性を重視するか?

- PERが割高な場合、企業が今後どの程度利益を成長させられるかが重要

- 武田薬品の場合、新薬の販売拡大や研究開発の成功が将来的に利益を押し上げる可能性が期待されているため、成長期待を重視するなら「割高感は一時的」と考えられます

(3) リスクとリターンのバランスをどう評価するか?

- PBRが割安である一方、PERが高いことは、「市場がリスクを織り込んで慎重に評価している」可能性

負債の多さや収益性の課題がリスクとして認識されている - 逆に、成長性や安定性への期待を持つなら、この矛盾をチャンスと捉えることもできます

投資判断のヒント

- 中長期的な視点:

- 武田薬品の事業(特に新薬や海外展開)の成長を信じるならば、短期的なPERの割高さは気にせず、長期的な利益成長を期待して投資

- PBRが割安であることは、下値リスクが比較的限定的であると考える

- 短期的な視点:

- 今後の業績や配当維持にリスクを感じる場合、他の安定した企業や同業他社(低PER・高PBR)の株と比較することも有効です。

- 配当狙い:

- 配当利回りが4.76%と高いことから、配当を主目的とした投資家にとっては魅力的です。ただし、減配リスクを常にモニタリングする必要があります

結論

PERが割高でPBRが割安という状況は、武田薬品の現在の利益率の低さ(PERが高い)と、保有資産価値に対する市場評価の低さ(PBRが割安)を反映しています

このギャップを「短期的な課題か」「長期的な成長余地」と捉えるかが、投資判断の鍵

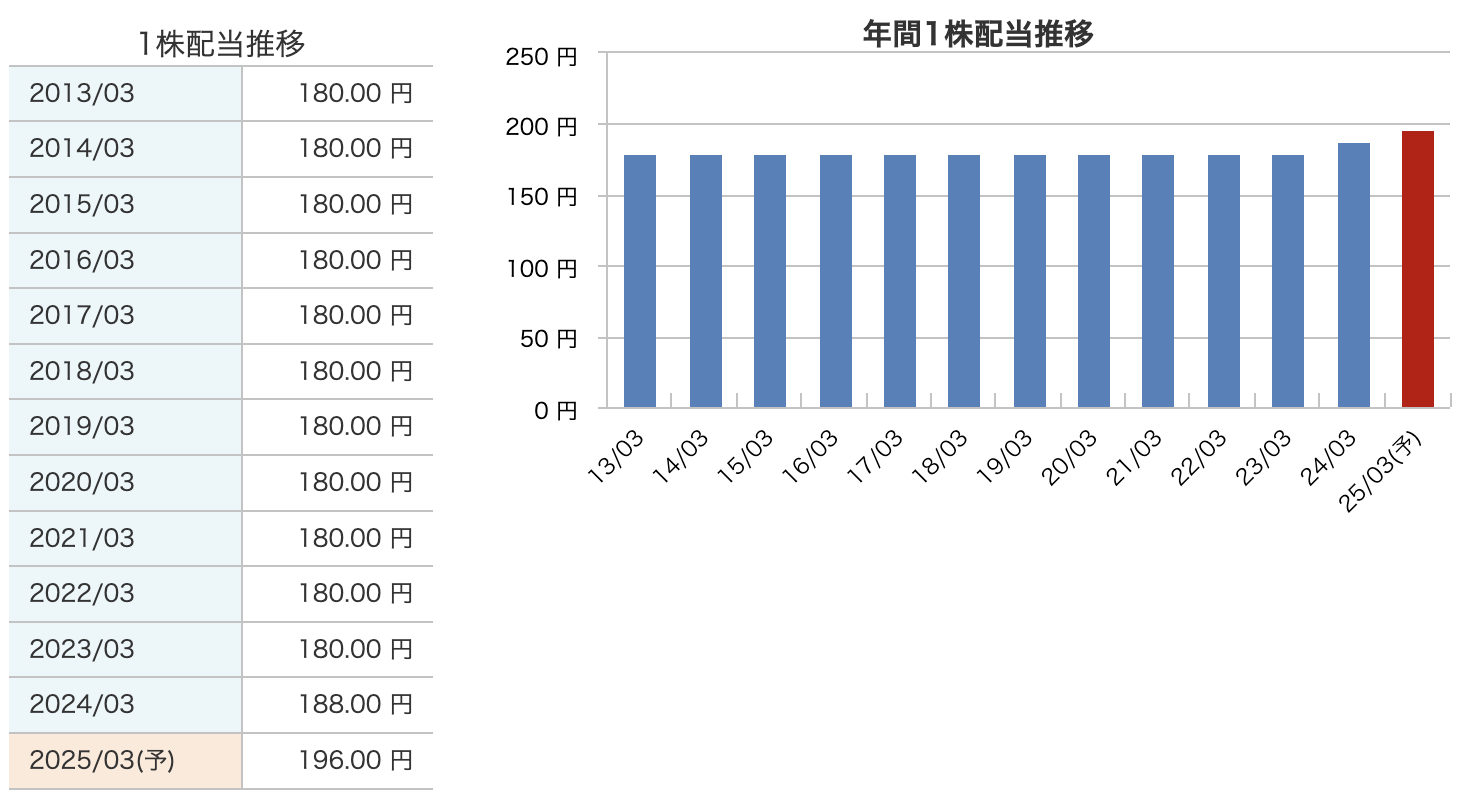

配当

配当金の安定性

- 2009年3月期から2021年3月期まで、1株当たり配当金は180円で推移しており、長期間にわたり安定した配当を維持してきました

- 配当の安定性は、武田薬品が株主還元を重視していることを示しています

配当金の増加

- 2022年3月期以降、配当金が段階的に増加しています。

- 2024年3月期: 188円(前年比 +8円)

- 2025年3月期予想: 196円(前年比 +8円)

- 増加の背景には、主力製品の成長や効率化による収益改善があり、株主還元の強化を進めていることが要因です

武田薬品は時々、修正1株益(EPS)に対して修正1株配当が上回ることがあります

それは、「稼いだ利益以上に配当を出している」ことになります

配当の財源

武田薬品工業のような大手企業は、稼いだ利益(当期純利益)だけでなく、以下の財源も配当金の原資としています:

- 過去の内部留保: 過去の利益を蓄積した資金

- キャッシュフロー: 稼働中の事業が生み出す現金収入

- 負債活用: 必要に応じて借入金を活用する場合もあります。

これにより、1株益が一時的に配当金を下回る場合でも、配当を継続できるのです

配当政策の意図

武田薬品工業は、配当を「安定的かつ継続的に支払う」ことを株主還元の基本方針としています

そのため、短期的な業績変動に左右されず、一定の配当を維持する姿勢を取っています

配当を減らすことで株主の信頼を失うリスクを避けています

懸念点とリスク

ただし、この状態が長期化すると以下のリスクが生じます:

- 財務健全性の低下: 内部留保やキャッシュフローが枯渇すれば、企業の成長投資余力が減少します

- 配当維持の限界: 利益が配当を大きく下回る状態が続くと、将来的に減配を余儀なくされる可能性があります

現状の評価

武田薬品は、主力製品の成長や効率化による収益改善を進めています

短期的にはEPSが配当を下回るものの、キャッシュフローが堅調である限り、配当の安定性を維持できると見られます

結論

現在の配当政策は、「稼いだ利益を上回る配当」が許容される範囲内にあります

しかし、将来的に安定した配当を維持するには、収益のさらなる改善や成長戦略の成功が不可欠です

株主にとっては、配当の安定性と企業の財務健全性のバランスに注目することが重要です

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 推移:

- 2022年3月期: 43.1%

- 2023年3月期: 45.5%

- 2024年3月期: 48.1%

- 2024年9月時点: 47.5%

- 解説:

- 自己資本比率は着実に上昇しており、財務の安定性が向上しています

- 2024年9月時点では若干低下していますが、依然として約47%を維持しており、負債に頼りすぎない健全な財務構造を示しています

- 自己資本比率の上昇は、利益の積み増しや適切な配当政策の結果と考えられます

剰余金

- 推移:

- 2022年3月期: 1兆4,797億円

- 2023年3月期: 1兆5,411億円

- 2024年3月期: 1兆3,912億円

- 2024年9月時点: 1兆4,316億円

- 解説:

- 剰余金は一時的に減少しましたが、2024年9月時点では回復傾向にあります

- 剰余金の増減は、配当金支払いや利益の蓄積、あるいはその他の一時的な要因(例: 為替差損益)による影響が考えられます

有利子負債倍率

- 推移:

- 2022年3月期: 0.76倍

- 2023年3月期: 0.69倍

- 2024年3月期: 0.67倍

- 2024年9月時点: 0.73倍

- 解説:

- 有利子負債倍率はおおむね0.7倍前後で推移しており、比較的低い水準を維持しています

- 2024年9月時点では若干上昇していますが、これは借入金の増加や総資本の一時的な変動が原因と推測されます

- 低い有利子負債倍率は、企業が過度な借入依存をせず、財務の安定性を維持していることを示しています

全体の評価

- 自己資本比率が上昇傾向にある点は、企業の財務基盤が改善していることを示しており、投資家にとってポジティブな要素です

- 剰余金が増加基調に戻っている点も、配当の安定性や将来の成長投資に資する要因といえます

- 有利子負債倍率が低水準であることは、武田薬品工業が財務健全性を重視していることの表れです

武田薬品は、安定した配当政策と財務の健全性を維持しながら、収益拡大を目指す戦略を進めていると評価できます

6、武田薬品工業のまとめ

武田薬品の概要

- 会社概要:

- 武田薬品工業は日本最大の製薬会社で、消化器系疾患、希少疾患、オンコロジー(がん治療)、血漿分画製剤、神経科学、ワクチンの6つの重点領域に事業を展開

- グローバルで事業を展開し、売上の大半を米国や欧州から得ています

- 株価情報(2024年12月11日時点):

- 株価: 4,118円

- PER: 96.0倍

- PBR: 0.94倍

- 配当利回り: 4.76%

通期業績予想(2025年3月期)

- 売上収益: 4兆4,800億円(前年同期比 +5.1%)

- 営業利益: 2,650億円(前年同期比 +23.8%)

成長要因:

- 成長製品・新製品の地理的拡大と市場シェア拡大(ENTYVIOなど)

- 効率化プログラムによる利益率の向上

- 研究開発への継続的投資(革新的パイプライン製品の進展)

リスク要因:

- 主要製品(VYVANSEなど)の独占販売終了による売上減少

- 為替リスク(円高への転換時の影響)

- 高い負債比率に伴う財務リスク

配当

年間配当金

- 2025年3月期予想: 196円(年間)

- 中間配当: 98円(2024年12月2日支払)

- 期末配当: 98円(予想)

- 配当額は2024年度から増加しており、株主還元への強いコミットメントが見られる

配当利回り:

- 4.76%(2024年12月11日時点の株価4,118円基準)

- 日本株としては非常に高い水準

- 安定した配当を提供することで長期投資家の支持を集めている

配当政策:

- 武田薬品は「配当重視」を掲げており、1株あたり配当金を一定水準で維持する方針

- しかし、業績次第では減配リスクがあるため、投資家は継続的なモニタリングが必要

投資判断のポイント

- 配当狙いの投資家:

- 現在の高配当利回りは魅力的だが、減配リスクを考慮して定期的な業績チェックが必要

- 成長性を重視する投資家:

- 成長製品や新薬パイプラインに期待を持つなら、中長期的な利益成長の可能性に注目

- リスク許容度:

- 高い負債水準や為替リスクを受け入れられるかが重要な判断基準となる

武田薬品は、安定配当を維持しつつ成長製品や効率化プログラムで将来の利益拡大を狙う一方、高い負債や主要製品の競争リスクが課題となっています

配当狙いの投資家や、長期的な成長期待を信じる投資家にとっては、魅力的な銘柄といえますが、短期的な収益性の課題や市場環境の変化を慎重に見極める必要があります

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)