こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

サンワテクノスは、独立系の専門商社で、電子・電機・機械に関わるさまざまな製品を取り扱っています。特に、産業用ロボットや電子部品、工作機械などの販売に強みを持っています。

Contents

サンワテクノスの企業概要

事業のポイント

- 電機部門:産業用ロボットやモーター、制御装置など

- 電子部門:半導体関連機器や電子部品

- 機械部門:物流搬送システムや検査装置

取引先と事業展開

- 主な取引先は、安川電機、オムロン、リコーなどの大手企業

- 海外展開も積極的で、アジア・アメリカ・ヨーロッパに30拠点以上を持つ

- 中国にはメカトロセンターを設置し、物流や生産の効率化を支援

- 2023年にはインドに新拠点を設立し、さらなる市場拡大を目指す

成長分野への注力

- 新エネルギー(再生可能エネルギー)

- 省力化(工場の自動化・ロボット化)

- 介護・医療(医療機器関連のビジネス)

- 社会インフラ(交通やエネルギー関連)

また、IoT(モノのインターネット)を活用し、工場や機械の効率化を進める「エンジニアリング事業」にも力を入れています。

決算概要

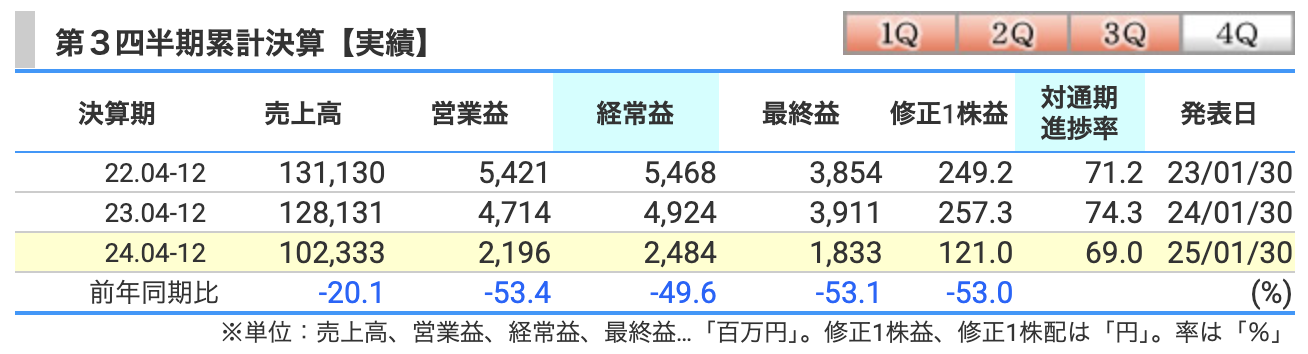

2025年3月期 第3四半期累計決算の解説

サンワテクノスの**2025年3月期第3四半期(2024年4月〜12月)**の業績は、前年同期比で大幅な減収減益となりました。

📉 売上高:1,023.3億円(前年同期比 -20.1%)

📉 営業利益:21.9億円(前年同期比 -53.4%)

📉 経常利益:24.8億円(前年同期比 -49.5%)

📉 最終利益:18.3億円(前年同期比 -53.1%)

「減りすぎじゃない?」と思うかもしれませんが、背景を見てみましょう。

なぜこんなに減ったのか?

💡 理由① 設備投資の減少

→ 企業の設備投資(機械や装置の購入)が減り、サンワテクノスが売っているロボットや制御機器、電子部品の需要が落ち込みました。

💡 理由② 受注減少 & 物流の影響

→ 受注額も前年同期比 -8.9% と減少。さらに、部品の手配調整(つまり「モノが届かない」「モノを発注しづらい」)が続き、売上に悪影響。

💡 理由③ 地域ごとの影響

- 日本市場(売上746億円、前年同期比 -14.6%)

→ 半導体製造装置向けの制御機器や電子部品の販売減少。 - アジア市場(売上342億円、前年同期比 -29.8%)

→ 太陽光関連やFA(工場自動化)向けの電子部品が低迷。 - 欧米市場(売上48億円、前年同期比 -6.2%)

→ ここは影響が比較的小さいですが、やはり販売減少傾向。

それでも、まだ希望はある!

🔹 良いニュース① 売上総利益率は改善

→ 売上は落ちましたが、利益を出す力(利益率)はアップ。これはコスト管理や価格設定の改善が影響しています。

🔹 良いニュース② 受注残は前四半期比で回復傾向

→ 「注文が少しずつ戻ってきた」とのことなので、今後の回復に期待。

🔹 良いニュース③ 配当は120円を予定!

→ 株主還元はしっかり。「設立75周年記念配当」として+10円の特別配当もあり、株主にとっては悪くない状況。

サンワテクノスの2025年3月期第3四半期の業績は、市況の低迷や設備投資減少の影響で厳しい結果に。ただし、利益率の改善や配当の維持など、前向きなポイントもあります。「今は冬の時代だけど、春は来るのか?」 が今後の注目点ですね!

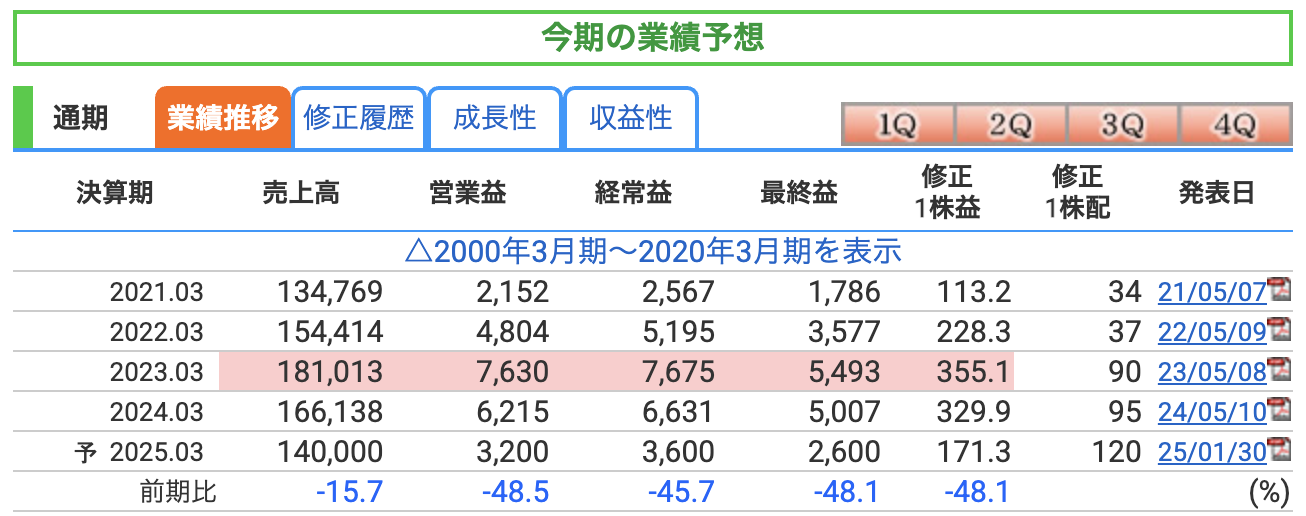

2025年3月期 通期業績予想(上方修正後)の解説

📉 売上高:1,400億円(前年同期比 -15.7%)

📉 営業利益:32.0億円(前年同期比 -48.5%)

📉 経常利益:36.0億円(前年同期比 -45.7%)

📉 最終利益:26.0億円(前年同期比 -48.1%)

「前期比でほぼ半減!?大丈夫なの?」と思うかもしれませんが、ここで一息。実は最初の業績予想(5月時点)より上方修正されています!

なぜ上方修正されたのか?

🔹 理由① 利益率の改善

→ 売上は減ったものの、利益率を改善することで利益が増加。

「儲ける力」を高める努力が実った形です。

🔹 理由② 為替の影響

→ 円安傾向が続いたことで、海外売上の円換算額が増加。

これが利益を押し上げる要因になりました。

🔹 理由③ 設備投資の回復の兆し

→ まだ本格回復とは言えないものの、一部の業界で投資意欲が戻ってきたことも追い風。

2025年3月期の業績予想は、売上・利益ともに大きく減少するものの、最初の予想よりは上向き修正。

設備投資の回復が進めば、今後の成長余地もありそうです。株主還元もしっかりしているので、「長期的にコツコツ投資」には向いているかもしれません!

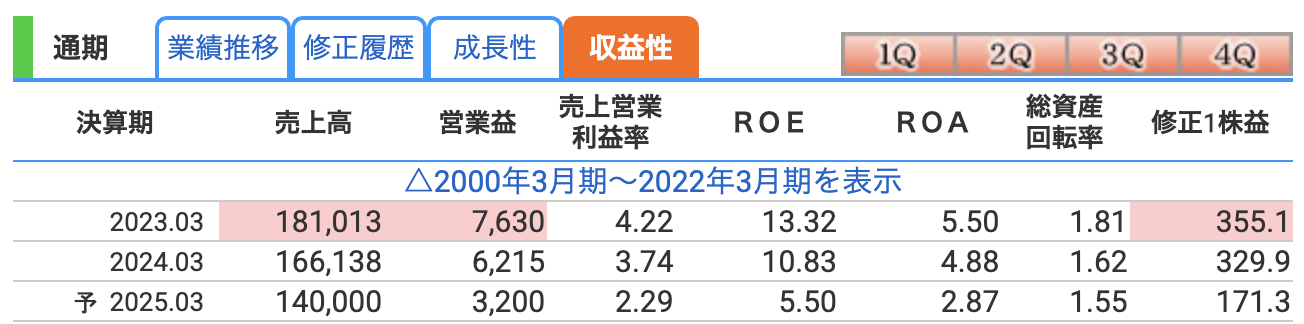

収益性のポイント

2025年3月期の業績予想では、営業利益率・ROE・ROA すべてが前年より悪化する見込みです。これは「売上減」「利益減」の影響がそのまま出ています。

📉 営業利益率(本業のもうけ率)

- 2023年3月期:4.22%

- 2024年3月期:3.74%

- 2025年3月期(予想):2.29%

💬 「3%を切ると厳しい…」

営業利益率が2.29%というのは、100円売っても2円ちょっとしか利益が出ない状態。値下げ競争やコスト増の影響が出ています。

📉 ROE(自己資本利益率、株主のもうけ率)

- 2023年3月期:13.32%

- 2024年3月期:10.83%

- 2025年3月期(予想):5.50%

💬 「10%切ると魅力が下がる…」

ROEが5.50%まで低下。これは会社が「お金を使って利益を生む力」が大きく落ちていることを意味します。

📉 ROA(総資産利益率、会社全体のもうけ率)

- 2023年3月期:5.50%

- 2024年3月期:4.88%

- 2025年3月期(予想):2.87%

💬 「ROAは5%以上が望ましいが…」

ROAが3%を切ると、会社の資産をうまく活用できていない印象に。

厳しいけど、希望もある

✅ 営業利益率が大幅に低下 → コスト管理がカギ!

✅ ROE・ROAが落ち込む → 利益を増やす対策が必要

✅ とはいえ、円安や市場回復次第で巻き返しも期待

「今は苦しいけど、耐えれば復活のチャンスもある!」というのが現状です。今後の戦略や回復の兆しに注目ですね!

株価指標と株主還元

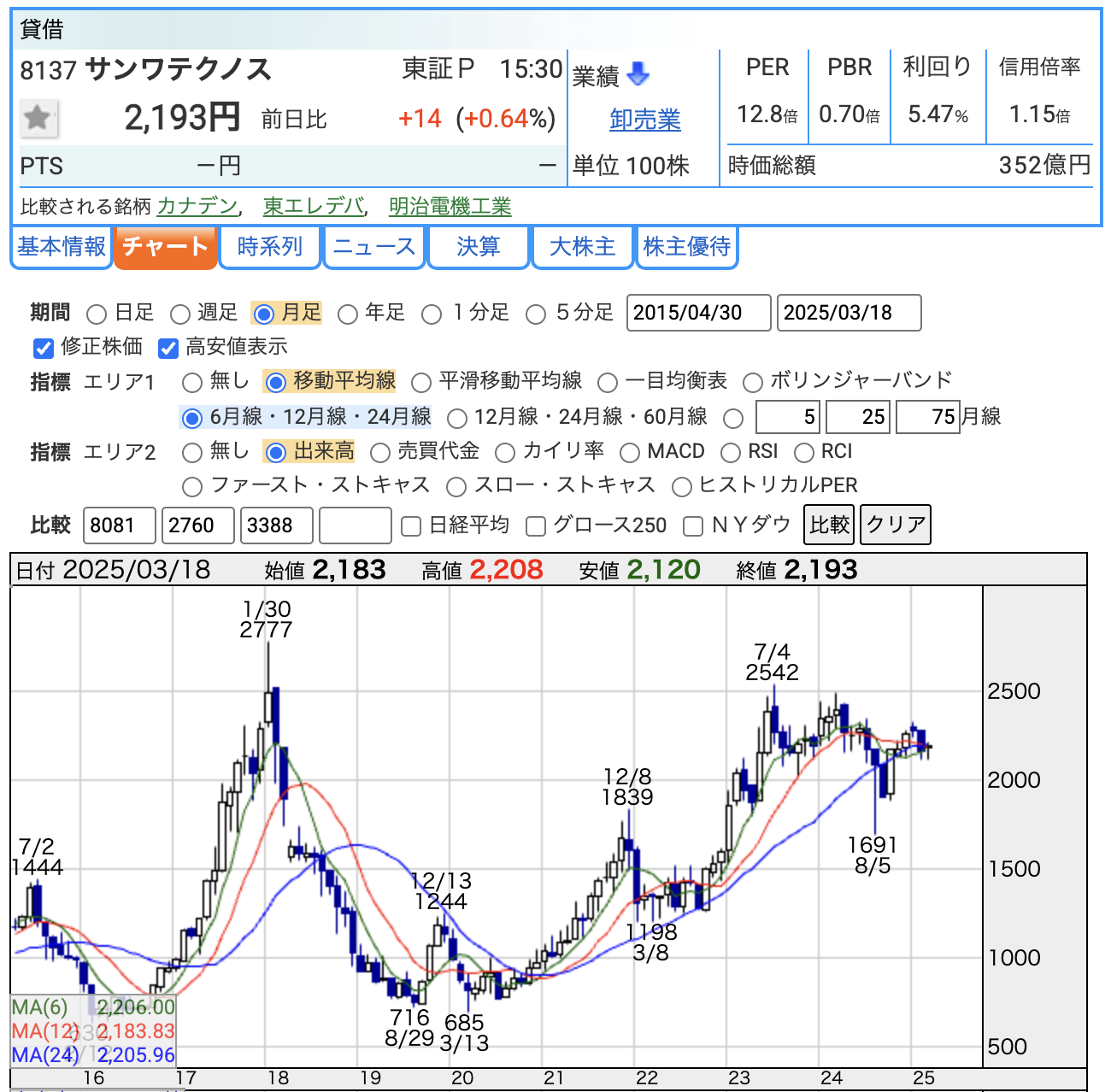

📈 株価推移(チャート分析)

現在の株価は 2,193円(2025年3月18日)。

💬 「上昇と下落を繰り返しながら成長中!」

長期で見ると、右肩上がりのトレンド からレンジに変わってしまったような印象。

📊 PER(株価収益率):12.8倍

PERは 「株価が利益の何倍か」 を示す指標。

✅ 一般的なPERの目安

- 15倍以上 → 割高(期待先行)

- 10〜15倍 → 適正価格

- 10倍以下 → 割安(市場の評価が低い)

💬 「12.8倍なら、まぁちょうどいい感じ」

ただし、業績悪化で利益が減るとPERは高くなるので、今後の業績回復がカギ。

📊 PBR(株価純資産倍率):0.70倍

PBRは 「会社の資産に対して、株価が何倍で評価されているか」 を示す指標。

サンワテクノスの PBRは0.70倍 で、1倍を下回っています。

✅ 一般的なPBRの目安

- 1倍以上 → 割高(資産価値以上に評価されている)

- 1倍未満 → 割安(解散価値より安い)

💬 「PBR0.7倍は、資産価値より安い!」

市場の評価が厳しめなので、今後業績が改善すれば割安修正(株価上昇)の余地あり。

「業績が回復すれば、PBR的に割安修正のチャンスあり!」

💡 「株価は調整中で、次の上昇のきっかけに注目!」

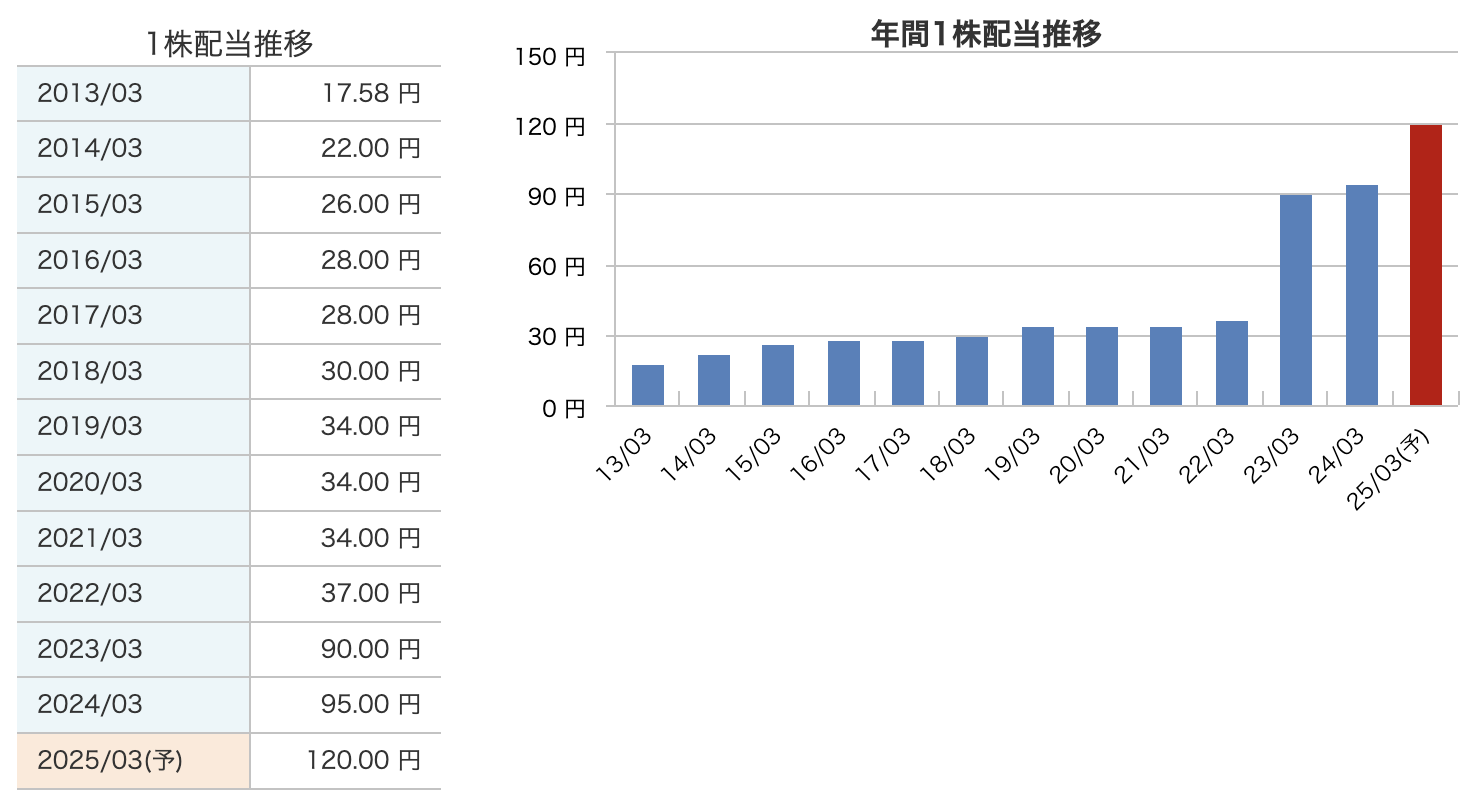

📈 配当金の推移

サンワテクノスの配当金は 右肩上がり で成長してきました!

- 2013年〜2022年:毎年少しずつ増配(約17.58円 → 37円)

- 2023年3月期:一気に 90円へ大幅増配!

- 2024年3月期:さらに 95円へ増配!

- 2025年3月期(予想):120円(記念配当込み)

💬 「10年で配当が約7倍!?成長すごい!」

特に、2023年以降の増配ペースが急激に加速しています。

📊 株主還元方針

サンワテクノスは 安定した配当政策 を掲げています。

✅ 2025年3月期の配当政策のポイント

-

年間120円の配当を予定

- 普通配当 110円

- 設立75周年記念配当 10円

-

DOE(株主資本配当率)を4.0%以上に設定

- 以前は「配当性向」を基準にしていたが、より安定的な配当を目指してDOEへ変更。

-

株主優待制度を新設

- 2025年3月末からQUOカードを進呈(100株以上で1,000円〜)

次に解説

- 2025年3月末からQUOカードを進呈(100株以上で1,000円〜)

🧐 投資家視点での評価

💡 「配当狙いの投資には魅力的!」

- 安定した配当成長 & 増配姿勢 は評価ポイント。

- DOE4.0%を目安にしているため、業績が多少悪化しても一定の配当は維持される可能性が高い。

💡 「ただし、業績悪化には注意」

- 2025年3月期は業績の落ち込みが予想されているため、今後の配当維持がカギ。

- とはいえ、株主還元姿勢は強いため、大幅減配リスクは低め。

✅ 配当金は10年以上右肩上がり!

✅ DOE基準に変更し、配当をより安定化

✅ 記念配当&株主優待も導入で、株主還元強化!

📢 「長期投資向きの高配当銘柄として、引き続き要チェック!」

株主優待

サンワテクノスの株主優待は、QUOカードの進呈です!

株主優待をもらうためには、毎年3月末時点で100株以上保有 している必要があります。

💬 「2年以上持っていれば、優待が1.5〜2倍になる!」

長期保有することで QUOカードの金額がアップ するのが特徴です。

✅ QUOカード優待は100株以上でOK!

✅ 2年以上持てば、優待額が増える!

✅ 配当と合わせて利回りは高水準!

📢 「QUOカード好き&長期投資派なら、サンワテクノスはアリ!」

財務

📌 自己資本比率:財務の安定性を示す指標

✅ 2022年3月期:40.9%

✅ 2023年3月期:41.7%

✅ 2024年3月期:48.6%

✅ 2024年12月時点(3Q):52.2%

💬 「サンワテクノスは、しっかりと自己資本を増やしており、財務的に安定している」

2024年12月時点で**52.2%**に達し、安定した経営基盤を築いているといえます。

📌 剰余金:企業の貯金額

✅ 2022年3月期:26,867百万円(約268億円)

✅ 2023年3月期:31,742百万円(約317億円)

✅ 2024年3月期:34,986百万円(約350億円)

✅ 2024年12月時点(3Q):35,305百万円(約353億円)

💡 「しっかり貯金を増やしている企業!」

剰余金とは、過去の利益を蓄積した「企業の貯金」のようなもの。

サンワテクノスは、毎年着実に剰余金を増やしており、財務の安定性が高まっていることがわかります。

📢 剰余金が多いと何が良い?

- ✅ 配当の安定感が増す(株主還元に積極的になれる)

- ✅ 投資やM&Aに余裕ができる(成長戦略を進めやすい)

- ✅ 景気悪化時でも耐えやすい(倒産リスクが低下)

💬 「これだけ貯金があれば、急な不況でも安心?」

📌 有利子負債倍率:借金の安全度

✅ 2022年3月期:0.21倍

✅ 2023年3月期:0.22倍

✅ 2024年3月期:0.25倍

✅ 2024年12月時点(3Q):0.22倍

💡 「0.5倍以下なら財務優良!」

有利子負債倍率は、「自己資本に対する借金の割合」を示す指標で、1倍以下なら財務健全、0.5倍以下なら超優良!

サンワテクノスは 0.22倍 と超低水準であり、借金に頼らず経営できている ことがわかります。

💬 「お金を借りなくてもやっていける会社は、景気が悪くなっても強い!」

サンワテクノスの財務は健全!

✅ 自己資本比率52.2% → 財務安定!

✅ 剰余金増加(35,305百万円) → しっかり貯金!

✅ 有利子負債倍率0.22倍 → 借金少なく、リスク低い!

📢 「財務的に優良で、安定経営の企業!配当投資にも向いている!」

サンワテクノスのまとめ

📌 第3四半期累計業績

- 売上高:1,023億円(前年同期比 -20.1%)

- 営業利益:21.9億円(前年同期比 -53.4%)

- 経常利益:24.8億円(前年同期比 -49.5%)

- 最終利益:18.3億円(前年同期比 -53.1%)

📉 設備投資の減少や需要低迷の影響で、前年同期比で大幅減収減益。

📌 通期業績予想(上方修正済み)

- 売上高:1,400億円(前期比 -15.7%)

- 営業利益:32.0億円(前期比 -48.5%)

- 経常利益:36.0億円(前期比 -45.7%)

- 最終利益:26.0億円(前期比 -48.1%)

📊 売上・利益ともに大幅減少の見込みだが、当初予想よりは上方修正。

📌 株価・バリュエーション

- 株価:2,193円(2025/3/18時点)

- PER:12.8倍(割安感はややあり)

- PBR:0.70倍(資産価値より低く評価されている)

📢 株価は長期的に上昇トレンド。業績回復が進めば、割安修正の可能性あり。

📌 配当・株主還元

- 年間配当:120円(記念配当10円含む)(前期比+25円)

- 株主優待:QUOカード導入(長期保有で増額)

💰 業績悪化の中でも、株主還元を重視する姿勢を維持。

📌 財務状況

- 自己資本比率:52.2%(前期比 +3.6pt)

- 剰余金:353億円(前年同期比 +1.0%)

- 有利子負債倍率:0.22倍(低水準で安定)

✅ 財務面は堅調で、安定した経営基盤を維持。

サンワテクノスは、安定した財務基盤を持ちつつ、堅実に成長している専門商社という印象です。配当も増配傾向で、株主還元の姿勢が強いのも魅力的。一方で、直近の業績は減収減益傾向なので、今後の回復が鍵になりそう。全体的に長期投資向きの堅実な企業ですね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)