安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

決算概要

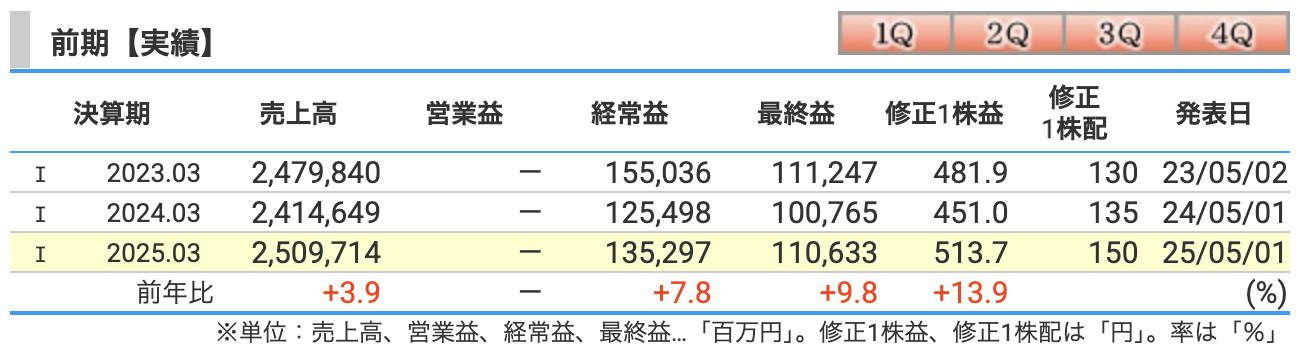

✅ 1. 売上高:2兆5,097億円(前年比 +3.9%)

● 主な増収要因

-

自動車事業の好調

特に北米を中心とした自動車卸売や販売金融が引き続き堅調に推移。 -

金属資源価格の底堅さ

石炭・非鉄(特にアルミ)など資源系の販売も底堅く、数量・単価ともに一定の回復。 -

機械・化学も寄与

インフラ案件や化学製品の需要回復が見られ、全体としてグループの多角化が奏功。

✅ 2. 経常利益:1,352億円(前年比 +7.8%)

● 増益の背景

-

持分法利益の増加

豪州石炭関連やアジアでの事業会社からの持分法利益が増加。 -

為替の円安影響

ドル高によって海外事業の利益が円換算で増えた。 -

コストコントロールの徹底

インフレ環境下でも販売管理費の抑制や効率化が進み、利益率が改善。

✅ 3. 当期純利益(最終利益):1,106億円(前年比 +9.8%)

● 純利益の増加理由

-

営業外収益の改善

前年度にあった減損損失や一過性費用が縮小。 -

税負担の適正化

一部海外子会社の繰延税金資産の見直しなどで法人税負担率が改善。 -

持分法利益の増加

経常利益同様、ここでも持分法適用会社からの収益増が大きく寄与。

双日は2024年3月期に一度利益が落ち込んだものの、2025年3月期には売上・利益ともに持ち直し、過去最高益圏に再浮上しています。

特に資源依存型の体質から、**非資源分野への収益源多様化(自動車・インフラ・医療・化学など)**が進んでおり、それが安定的な成長に寄与しています。

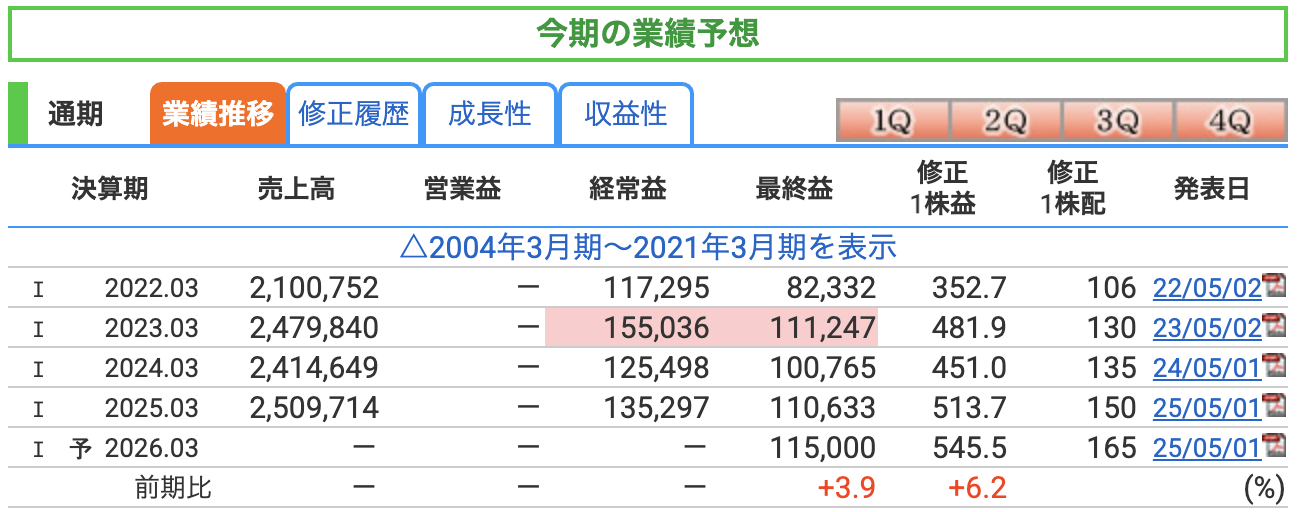

✅ 1. 最終利益:1,150億円(前年比 +3.9%)

● 増益予想の要因

-

非資源分野の安定成長継続

特に自動車、社会インフラ(鉄道・電力)、医療関連などが伸長する見込み。 -

資源価格は堅調横ばいを想定

石炭や非鉄金属はピークアウト感はあるが、依然として高水準を維持と会社側は見込んでいる。 -

新規事業の収益寄与

脱炭素・再エネ分野やヘルスケア関連での新規投資案件が収益を生むフェーズに入ってくるとされる。

✅ 2. 修正1株益(EPS):545.5円(前年比 +6.2%)

● EPSの増加要因

-

自社株買い・株数減少効果

配当とともに株主還元として自社株買いを行っており、1株あたり利益が向上。 -

利益率の改善継続

高付加価値事業へのシフトが進んでおり、売上高が横ばいでも利益水準が向上する構造へ。

⚠️ 双日の2026年3月期 業績予想における懸念点

① 資源価格の変動リスク

-

石炭・非鉄金属などの資源事業は依然として利益の柱。

-

資源価格は中国経済・世界的な需要後退・政策介入などに左右されやすい。

-

特に、中国の不動産・インフラ投資減速は非鉄・原材料需要に影響を与える可能性。

👉 想定より資源価格が下落すれば、利益は下振れの可能性あり。

② 為替変動リスク(円高)

-

双日はグローバル展開しており、ドル建て収益が多い。

-

今期の好調は円安の追い風も含まれている。

-

円高が進行すれば、海外収益の円換算ベースでの目減りが発生。

👉 円高進行はEPSの伸び鈍化を招き、見た目の業績にブレーキをかけうる。

③ 中国・アジア新興国の景気減速

-

非資源分野では自動車販売・インフラ開発・医療事業などで中国やASEAN依存が強い。

-

中国の景気減速や規制強化、ASEAN諸国の政治リスクなどが事業に影響を与える可能性。

👉 成長分野の牽引力が弱まると、中期成長戦略の見通しにも陰り。

④ 投資案件の遅延・損失リスク

-

双日は中期計画で、再エネ・インフラ・医療など非資源分野に積極投資中。

-

ただし、投資回収には時間がかかり、計画通り進まないリスクもある。

-

過去にはM&Aや事業撤退で一時損失が発生した事例もあり。

👉 減損損失や評価損が出た場合、純利益にインパクトあり。

⑤ 株主還元期待の高まりによるプレッシャー

-

自社株買いや増配を続けており、株主還元姿勢は評価されている。

-

逆に言えば、「還元を続けない=失望売りのリスク」となりやすい。

👉 業績が一時的にブレた際、株価下落圧力につながる可能性。

🎯 総括:双日の業績予想は「堅実」だが…

-

楽観一辺倒ではない。資源・為替・投資の外部環境リスクが複数存在。

-

とはいえ、双日は以前と違って「非資源事業の収益化」「分散化」が進んでおり、単一リスクに依存しない体制を築きつつあります。

✅ ROE(自己資本利益率)

| 決算期 | ROE(%) |

|---|---|

| 2024年3月期 | 11.44 |

| 2025年3月期 | 11.69 |

| 2026年3月期(予想) | 11.87 |

● 解説

-

ROEは自己資本に対してどれだけ利益を出したかを示す指標です。

-

一般的に 10%以上で優良企業とされる中、双日は3期連続で11%超えを維持しており、非常に優れた水準です。

-

2026年3月期もさらに微増の11.87%が予想されており、資本効率の高さを強く意識した経営が続いています。

✅ ROA(総資産利益率)

| 決算期 | ROA(%) |

|---|---|

| 2024年3月期 | 3.63 |

| 2025年3月期 | 3.70 |

| 2026年3月期(予想) | 3.72 |

● 解説

-

ROAは総資産全体でどれだけ利益を上げたかを見る指標です。

-

双日は総合商社の中でも資産を大きく抱えがちな業種ですが、3.7%前後という数値はもうちょっと頑張って欲しいところですが、まぁまぁという感じ。

-

特に、資源関連など大型資産を保有する事業の効率化が進んでいることを示しています。

双日は、ROEで見れば11%超と株主資本を非常に効率よく使っており、株主目線では優秀な資本収益性を維持しています。

一方で、ROA(総資産利益率)は3.7%前後と、悪くはないものの「際立って高い」とまでは言えない**“まぁまぁ”な水準**にとどまっています。

これは、双日が総合商社として多岐にわたる事業と多額の資産(設備投資・持分法適用会社・在庫など)を抱えることに起因しており、どうしても資産が重くなりがちなビジネスモデルによる側面があります。

ROAが劇的に伸びる業種ではありませんが、それでも今の水準を「安定して出し続けられるか」が重要です。持続性・改善余地の両面から、今後の経営施策にも注目したいところですね。

株価指標と株主還元

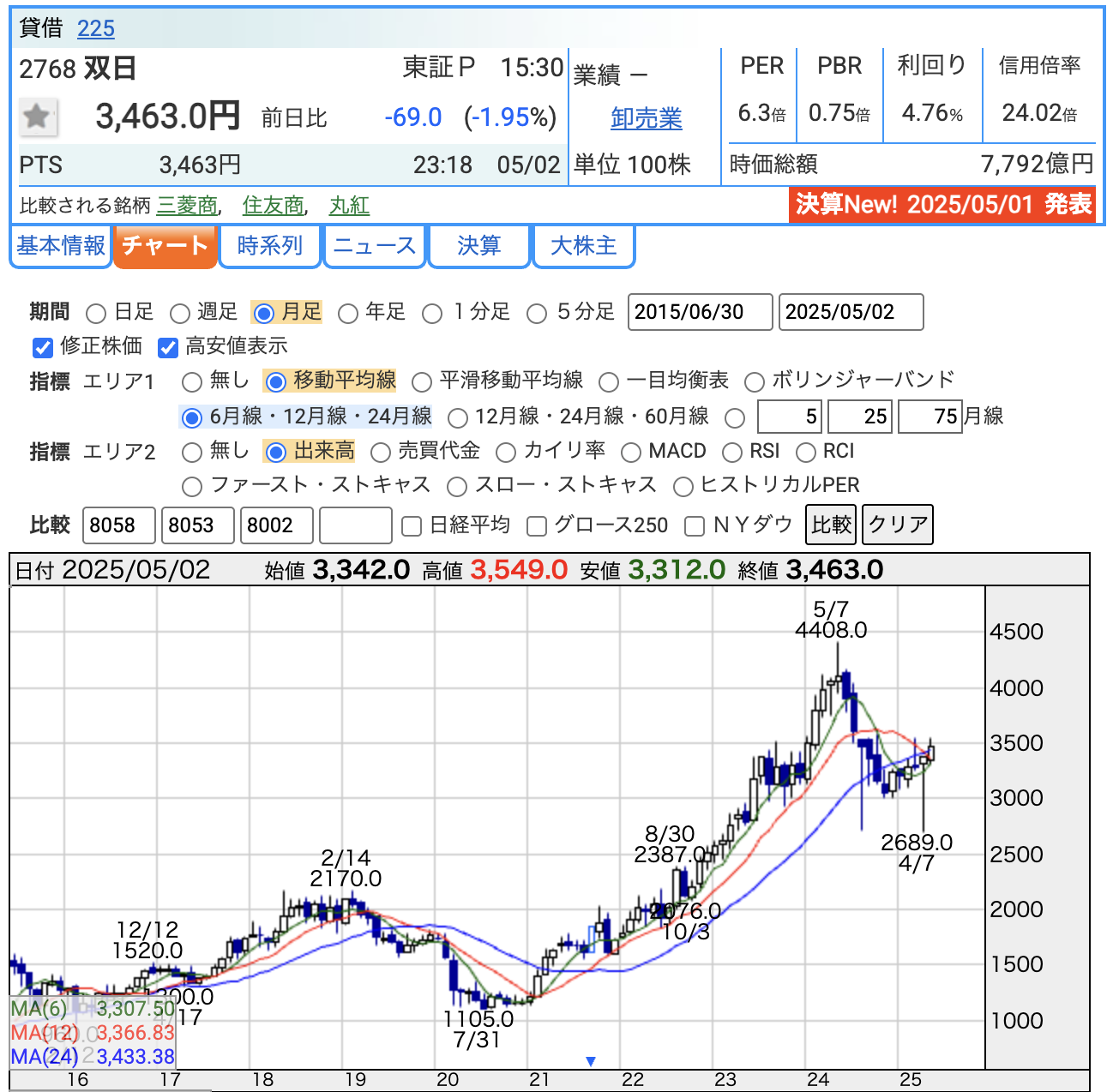

✅ 1. 株価:3,463円(2025年5月2日時点)

-

直近の高値:4,408円(2024年5月7日)から一時調整中

-

安値:2025年4月の2689円からはしっかり反発中

✅ 2. PER(株価収益率):6.3倍

-

かなりの割安水準。

-

同業の総合商社が概ね8〜15倍前後に位置している中で、双日は依然**市場に織り込まれていない“出遅れ感”**がある。

-

株価3,463円 ÷ 1株利益(EPS)545.5円 ≒ 6.3倍という計算。

✅ 3. PBR(株価純資産倍率):0.75倍

-

1倍未満=解散価値以下とされるPBRで、こちらも割安感強し。

-

双日はROE(自己資本利益率)も11%以上と高水準なだけに、本来であれば1倍を超えていてもおかしくない。

-

投資家からの評価がやや控えめなことを示しているが、見直し買いの余地あり。

✅ 4. 配当利回り:4.76%

-

東証プライム全体でも上位水準に入る高配当株。

-

2026年3月期の配当予想は165円 → 利回り = 165 ÷ 3,463 × 100 ≒ 4.76%。

-

今後も「DOE(自己資本配当率)」ベースでの安定増配方針が継続される可能性が高く、インカム投資家にも魅力的。

📈 ポイント解説

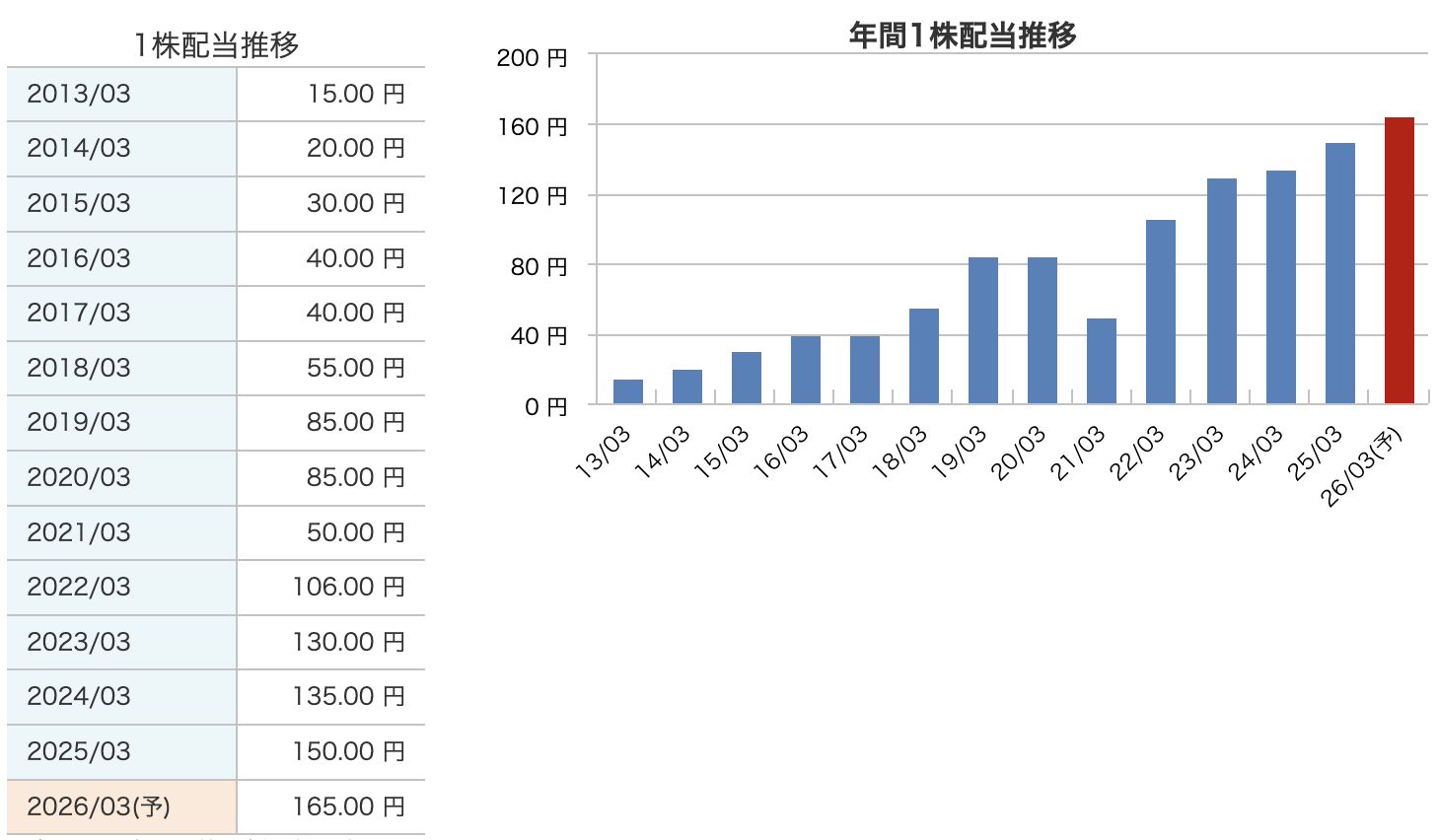

① 着実な増配傾向

-

2013年〜2020年まで安定した配当

-

2021年に一度減配(コロナ影響)したものの、翌年に倍増に近い増配で即座に回復。

-

その後も2026年まで5期連続の増配を予想。

👉 配当政策に“メリハリ”がありつつ、基本的には右肩上がり。

②2026年3月期:165円予想(前期比 +15円、+10%)

-

業績予想の増益(EPS増加)に基づく適正な増配。

-

株主還元強化の継続姿勢が明確に示されている。

👉 配当利回りは現在の株価でも4.7%以上で、魅力的な高水準。

③ 配当性向よりDOE(自己資本配当率)4.5%以上を重視

双日は、一般的な配当性向(利益の何%を配当するか)だけでなく、DOE(自己資本配当率)4.5%以上という明確な数値目標を掲げています。これは、自己資本に対してどれだけ株主還元をしているかを示す指標で、業績が一時的に落ち込んでも配当額を安定的に維持・増加しやすいのが特徴です。

実際、2026年3月期の予想配当165円は、自己資本約8,300億円に対してDOEベースで**約4.5%**に達する見込みであり、この目標を意識した設計となっています。

👉 経常利益やEPSの一時的な上下に振り回されず、株主は中長期で“安定した配当成長”を見通せる体制が整っています。

自己株式取得(自社株買い)の柔軟な活用

-

資本効率(ROE)を高める目的で、タイミングを見て自社株買いを実施。

-

例えば、2023年・2024年にも数百億円規模の自己株取得実績があり、発行済株式総数の減少=1株あたり価値(EPS)向上にも寄与。

👉 配当+自社株買い=総還元性向を高める施策として評価されている。

双日は「業績連動」と「株主還元重視」を両立した方針を採用しており、配当だけでなく自社株買いも機動的に活用しています。特に2023年・2024年には数百億円規模の自己株式取得を実施し、発行済株式数を減らすことで1株あたり価値(EPS)の向上にも貢献しました。

2021年には一時的に減配を余儀なくされましたが、その後はV字回復で増配を継続し、市場の信頼を着実に取り戻しています。この姿勢は、経営の強さと株主還元への意識の高さを示すものです。

今後、非資源分野の安定成長が続けば、さらなる配当の持続的増加と柔軟な株主還元の継続が期待できる、長期投資にも適した銘柄といえるでしょう。

財務

✅ 自己資本比率(2025年3月期:31.4%)

自己資本比率とは「総資産に占める自己資本(純資産)の割合」であり、一般には40%以上が健全とされる基準です。

そして近年の大手総合商社では、軒並み40%以上の水準に達しており、財務体質の強化が進んでいます。

その中で双日の31.4%は、同業他社と比べて明確に低い水準にあります。これは、財務的な安定性という観点では一歩劣る点であり、将来的な成長投資や信用格付けにおいては懸念材料となり得ます。

👉 自己資本比率の強化は今後の課題の一つと言えるでしょう。

✅ 剰余金(2025年3月期:5,674億円)

剰余金は、過去に積み上げてきた利益の蓄積(内部留保)であり、企業の財務健全性や将来の成長原資・株主還元力の指標になります。

双日は2022年からの利益成長に伴い、剰余金を3年間で1,400億円以上増加させています。これは好材料であり、今後の配当原資・投資資金としての余力は十分です。

👉 内部留保は順調に積み上がっており、財務の底力を支えている要素です。

✅ 有利子負債倍率(2025年3月期:1.23倍)

有利子負債倍率は「自己資本に対してどれだけ借入をしているか」を示す指標で、1倍以下が健全水準とされます。

現在、大手商社の多くは1倍を下回る水準まで改善しており、低金利下でも資本効率と健全性のバランスをとっています。

双日は1.23倍と、商社の中では借入依存度が高い部類に入ります。これは積極的な投資姿勢の裏返しでもありますが、金利上昇局面では財務負担が重くなるリスクを内包しています。

👉 財務の柔軟性や耐久力という面では、他社より慎重さを欠く印象も否めません。

双日のまとめ

✅ ① 前期(2025年3月期)業績

-

売上高:2兆5,097億円(前年比 +3.9%)

…北米自動車、省エネサービス、医療・インフラ関連が牽引 -

経常利益:1,352億円(+7.8%)

…持分法利益や事業売却益などが増加 -

最終利益:1,106億円(+9.8%)

…増益は3期ぶりで過去最高水準を更新

✅ ② 通期(2026年3月期)業績予想

-

最終利益(親会社帰属):1,150億円(+3.9%)

-

1株利益(EPS):545.5円(+6.2%)

…非資源分野(自動車・医療・再エネ)の安定成長を見込む -

配当予想:165円(前期比 +15円)

…DOE 4.5%以上を目安とした増配方針に沿った水準

✅ ③ 株価・投資指標(2025年5月時点)

-

株価:3,463円

-

PER:6.3倍(割安)

-

PBR:0.75倍(解散価値以下)

-

配当利回り:4.76%(高配当水準)

…業績好調でも株価は割安に放置されており、見直し余地あり

✅ ④ 財務状況

-

自己資本比率:31.4%(←業界他社と比べてやや低水準)

-

剰余金:5,674億円(内部留保は堅調に増加)

-

有利子負債倍率:1.23倍(←借入依存度はやや高め)

…財務健全性は一定水準にあるが、他の大手商社と比べると見劣りする構造

📝 双日の決算を見ての感想

双日の2025年3月期決算は、売上・利益ともに前期を上回り、最終利益は過去最高圏へと回復。非資源分野を中心とした収益の多角化が進み、安定的な成長軌道に乗りつつある印象を受けます。とくに配当は前年から15円増の年間165円が予想され、高配当利回り(約4.7%)を維持しながら連続増配を実現している点は、株主還元の姿勢が非常に明確です。

一方で、財務面を見れば自己資本比率は31.4%、有利子負債倍率は1.23倍と、他の大手総合商社と比較してやや見劣りするのも事実です。これは、双日が比較的高めの財務リスクをとることで、収益拡大と高い配当を両立している構造とも解釈できます。言い換えれば、株主は“高い利回り”の裏にある一定のリスクも受け入れて投資する銘柄であるとも言えるでしょう。

とはいえ、剰余金はしっかりと積み上がっており、配当原資にはゆとりがある点は安心材料。今後、非資源分野の成長とともに、財務の厚みを増していけるかどうかが、双日が“割安高配当銘柄”から“総合的に評価される商社株”へ進化できるかの鍵となります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)