こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

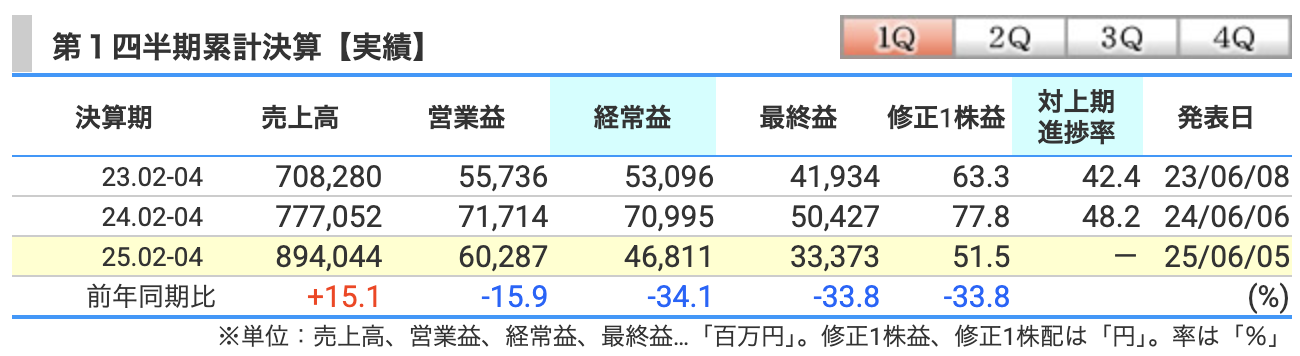

決算概要

📈 1. 売上高:8940億円(前年比+15.1%) → 1Qとして過去最高!

✅ MDC社の業績が期初からフル寄与 → 国際事業が売上をけん引

→2024年4月に買収したアメリカの住宅メーカー

✅ 国内は請負型・ストック型ともに堅調

✅ 売上は好調だが、米国では住宅ローン金利高止まりで先行きは慎重ムード

👉 「売上はガッチリ!でもアクセル全開で坂を登る前に後ろをチラ見してる」そんな状況📊

💸 2. 営業利益:602億円(前年比▲15.9%) → 減益の主因は?

✅ 国内は堅調 → 戸建住宅+31.5%、建築・土木は2倍超え(+107.4%)!

✅ 賃貸・事業用建物は▲17.6% → 人員増や固定費が先行

✅ 米国事業は利益半減(▲53.8%) → インセンティブ増+のれん償却の影響

👉 「国内組は元気いっぱい、海外組は風邪気味…」そんなチーム状態🌍💪🤧

💰 3. 経常利益:468億円(前年比▲34.1%) → 減益幅さらに拡大

✅ 為替差損▲46億円 が痛手

✅ 支払利息91億円→+43億円増加(MDC買収に伴う社債利息増)

✅ 米国経済の先行き不透明感もあり、慎重姿勢が強まる

👉 「売上は伸びても、米ドル高で思わぬ出費がかさむ…海外旅行帰りの請求書にビックリ的な展開💳🌎」

🏦 4. 最終利益:333億円(前年比▲33.8%) → さすがに利益率は低下

✅ 特別利益は有価証券売却益24億円 あり

✅ しかし、米国事業の利益低下+為替影響で 純利益は大きく減少

✅ とはいえ、計画どおりの進捗 → 想定範囲内の減益

👉 「増配計画は維持している → まだまだ株主思いな積水ハウス、懐は深い✨」

まとめ:今回の四半期の味付けは…

🍚 売上は「特盛」! → 15.1%増、米国パワー炸裂

🍳 利益は「やや薄味」… → 米国ローン金利の重し+為替+のれん償却で減益

🥢 国内はコツコツ順調、米国の慎重姿勢が続く

🎁 通期見通しは据え置き、増配計画も維持 → 株主としては一安心!

ユーモア風に一言でまとめるなら:

👉 「売上は元気な体育会系男子、利益は慎重な文化系女子が冷静に見守る1Qでした📚✨」

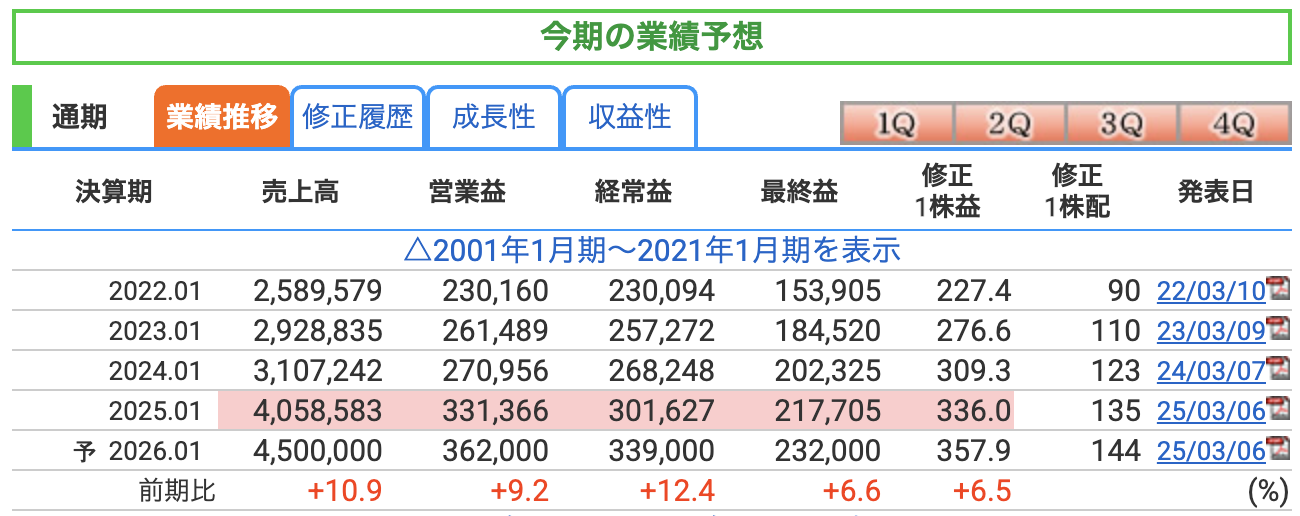

今回の通期業績予想(2026年1月期)**は、

3月6日発表の期末決算時と変更なし、そのまま据え置きです

📈 1. 売上高:4兆5000億円(前年比+10.9%)

✅ 前期(2025年1月期)初の4兆円超 → 今期さらに +10.9% 成長見込み

✅ 主な成長ドライバーはやはり MDC社フル寄与+米国戸建て販売拡大

✅ 国内は安定成長 → 請負型・ストック型とも堅調推移見込み

👉 「MDCターボエンジン搭載!4.5兆円ロードを快走中🚗💨」

💸 2. 営業利益:3620億円(前年比+9.2%)

✅ 利益成長も継続 → ただし為替・金利・米国市場の不透明感は意識

✅ 米国の のれん償却+インセンティブ増 の影響は織り込み済み

✅ 国内の 高付加価値住宅・賃貸住宅・建築土木が利益を支える

👉 「海外の風は強め🌬️でも国内の屋台骨はしっかり⛩️」

💰 3. 経常利益:3390億円(前年比+12.4%)

✅ 営業利益+金融収支の安定感を背景に経常利益はやや高めの成長率

✅ 支払利息の増加は織り込みつつも、利益成長見通しを維持

👉 「経常利益は意外としなやか、コストの波もかわして前進🏄♂️」

🏦 4. 最終利益:2320億円(前年比+6.6%)

✅ 純利益は緩やかな増益 → 安定配当原資として十分な水準

✅ 株主還元余力を維持しつつの成長路線

👉 「利益は地に足つけて堅実に歩む🚶♂️」

🎁 5. 配当・株主還元

✅ 1株配当:144円(前年+9円増配予定) → 14期連続増配へ!

✅ 配当性向は 40.2% と健全な水準を維持

👉 「株主の財布に着実に優しさを届ける✨」

📝 まとめ

✅ 通期業績予想は 期末決算時と変更なし(据え置き)

✅ MDC社フル連結効果で売上は順調

✅ 利益面は慎重だが、堅実な増益見込み

✅ 配当はしっかり増配予定 → 株主還元姿勢は変わらず👍

👉 全体感:「攻めと守りのバランス◎、世界を見据えつつ国内で着実に利益を積み上げる」積水ハウスの安定感は健在!

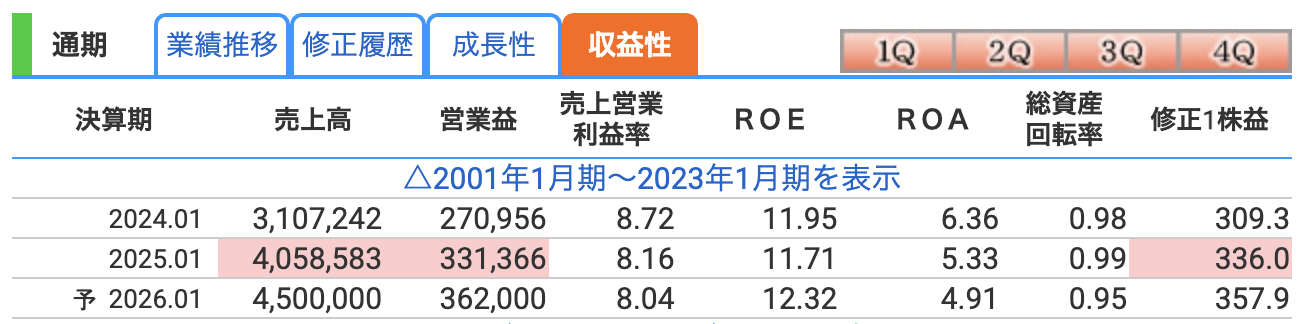

📊 1. 営業利益率(売上営業利益率)

| 決算期 | 営業利益率 |

|---|---|

| 2024年1月期 | 8.72% |

| 2025年1月期 | 8.16% |

| 2026年1月期予想 | 8.04% |

✅ 前期→今期→来期、じわり低下傾向

✅ MDC社買収の影響 → 売上は急拡大だが利益率はやや希釈

✅ 米国インセンティブ+のれん償却負担 → 利益率低下要因

✅ 国内事業の利益率は維持〜改善中

👉 「筋肉(売上)は増えたけど、ちょっと脂肪(コスト)ものった感じ🏋️♂️」

👉 でも8%台は住宅業界としては優秀な水準!

💰 2. ROE(自己資本利益率)

| 決算期 | ROE |

|---|---|

| 2024年1月期 | 11.95% |

| 2025年1月期 | 11.71% |

| 2026年1月期予想 | 12.32% ← やや回復見込み! |

✅ 11〜12%台キープ → 優良水準

✅ ROEが12%前後を維持できる住宅メーカーはかなり優秀

✅ 積水ハウスは利益をきちんと株主資本に回せている証拠

👉 「財務の筋トレは続行中💪✨」

👉 株主から見てもROEは安心して見ていられる数字

🏦 3. ROA(総資産利益率)

| 決算期 | ROA |

|---|---|

| 2024年1月期 | 6.36% |

| 2025年1月期 | 5.33% |

| 2026年1月期予想 | 4.91% ← やや低下見込み |

✅ 総資産の急増(MDC社買収+在庫増)でROAは自然に低下

✅ これは攻めのフェーズの影響なので特にネガティブではない

✅ 米国事業の利益が乗ってくれば、またROAは改善方向へ

👉 「カバン(資産)は重くなったけど、今は荷物を整理中👜」

まとめコメント(簡潔)

✅ 営業利益率は8%台キープ → 国内好調・米国慎重

✅ ROEは優良水準維持(12%見込み) → 株主還元姿勢も良好

✅ ROAは総資産増で一時的に低下 → 成長フェーズとしては自然な流れ

👉 「筋肉質な成長体質は維持!多少コスト増は許容範囲内💪」

👉 今後は米国事業の利益寄与が鍵に✨

株価指標と配当

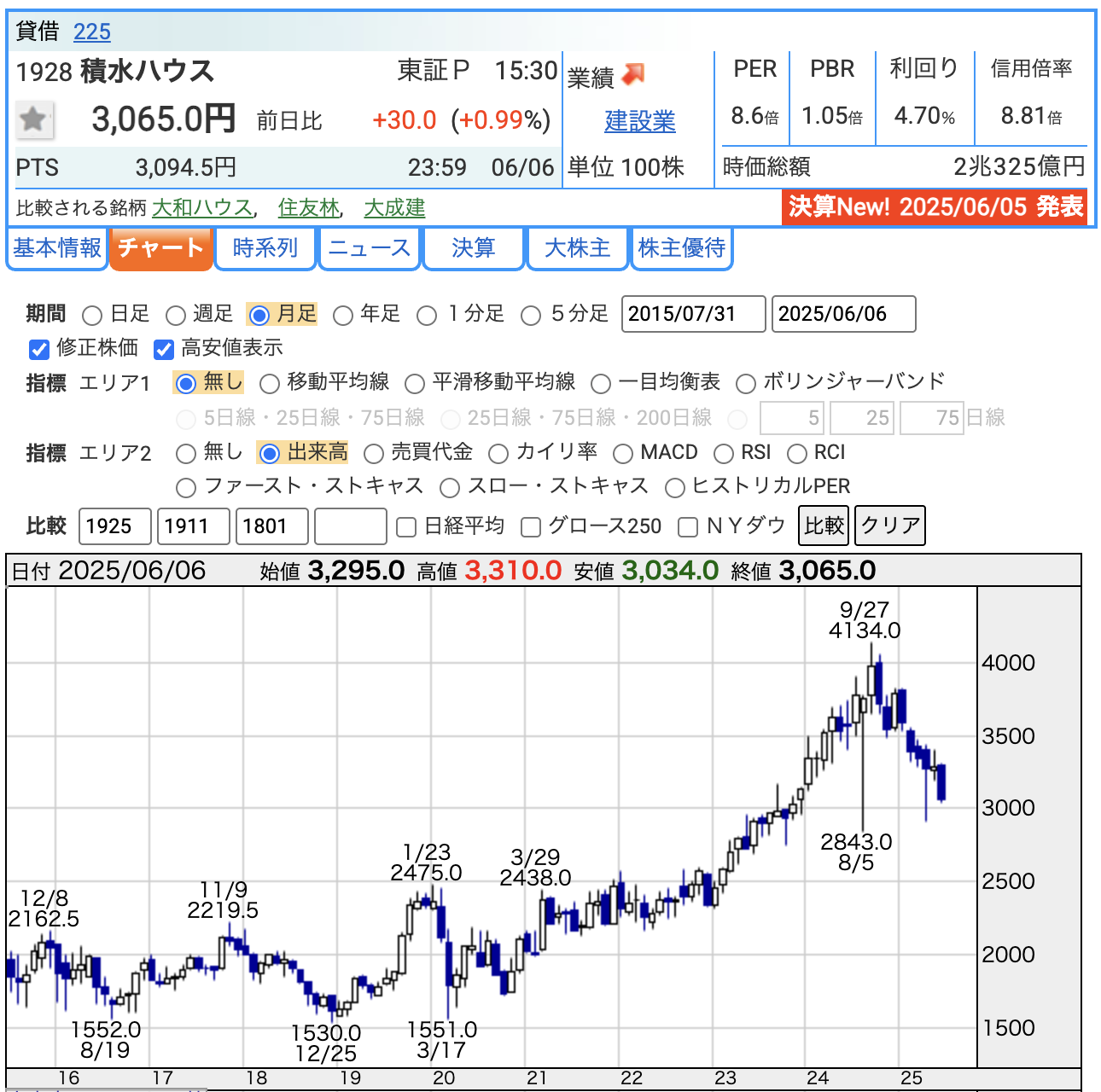

6 月 5 日(決算発表当日)の積水ハウスの終値は

**3,035 円で前日比 ▲210 円(-6.5 %)**でした。

東証プライム全体でもこの日の下落率は 2 位という大きな調整幅です。

前営業日(6 月 4 日)の終値は 3,245 円だった計算になるため、決算を嫌気した売りで およそ 2 割円換算で 2 日分の値幅制限※に迫る下落 になったことが分かります。

(3,245 円 - 3,035 円 = 210 円)

※東証プライムの値幅制限は株価帯によって変動しますが、3,000 円台の場合で 700 円幅。今回の 210 円安はその約 30 % に相当します。

決算内容(1Q営業利益 -15.9 % YoY など)への失望と、米国住宅市場の先行き不安が売り材料視された形です。

📍 値幅制限とは?

✅ 東証(東京証券取引所)では、1日に株価が大きく動きすぎないように「1日の最大の上下幅」がルールで決められています。

✅ これが 「値幅制限」 と呼ばれるもの。

✅ 前日の終値 をもとに、翌営業日の値幅制限は次のような 価格帯別 に設定されます:

| 前日終値 | 値幅制限(上下) |

|---|---|

| 3,000 円 ~ 4,000 円未満 | 700 円 |

✅ つまり、今回の積水ハウスの前日終値 3,245円 は 3,000~4,000 円帯 に該当 → 1日の値幅制限は「上下700円」。

📍 今回の実際の下落は?

✅ 実際に 210 円下落(3,245円 → 3,035円)

✅ これは 700円幅に対して 210円 ≒ 30%程度 に相当。

👉 つまり「まだストップ安(700円安)までは程遠いが、値幅制限の約3割に迫る大きな下げだった」という意味になります。

👉 東証プライムの全銘柄でもこの日の下落率ランキング2位になるほどのインパクトがあったということ。

📍 なぜ強調するのか?

✅ 株価の下落幅は「絶対額」で見ても大きいが、値幅制限対比で何%動いたかを見ると、

→ 市場参加者の「驚き度」や「売りの強さ」がよりわかりやすくなる。

✅ 今回の210円(▲6.5%)は通常の材料消化では収まりにくい規模 → 決算のネガティブインパクトが想定以上だった、という読み解きができるわけです。

📍 まとめ

✅ 値幅制限とは → 1日の最大の上下限ルール(積水ハウスの場合 700円)

✅ 今回の下落 210円 ≒ 値幅制限の約3割 → 市場が決算に かなりネガティブに反応したことがわかる。

👉 投資家心理的にはインパクト大の下げだった! → だからこそ翌日以降のリバウンドや二段安などにも注目が集まる、という状況ですね✨。

🏷 1. PER(株価収益率)8.6倍

✅ PER = 株価 ÷ 1株あたり利益(EPS)

✅ 「株価が利益の何年分で買われているか」を示す指標

✅ 一般的に15倍前後が市場平均(日本株の場合)

✅ 8.6倍はかなり割安な水準

✅ → 利益に対して株価が低い → 株価が下落して割安に

👉 「利益に対してお買い得な水準。今は市場の不安感が強く出ている」

🏷 2. PBR(株価純資産倍率)1.05倍

✅ PBR = 株価 ÷ 1株あたり純資産(BPS)

✅ 「株価が会社の純資産に対して何倍で買われているか」

✅ **1倍付近は「資産価値と同水準」**という評価

✅ 1.05倍 → ほぼ純資産並みの評価(割高感はない)

✅ → 事業価値はきちんと認められているが、過熱感はまったくなし

👉 「資産面でも手堅い会社。株主資本の裏付けはしっかり」

💰 3. 配当利回り 4.70%

✅ 配当利回り = 予想年間配当 ÷ 株価

✅ 日本株の高配当株の目安 → 3%超、4%以上はかなり魅力的

✅ 積水ハウスは現在4.70% → 配当投資家にとって非常に魅力的な水準

✅ 14期連続増配予定 → 配当の信頼感も高い

👉 「配当目当てで長期保有したい投資家にはピカイチな水準」

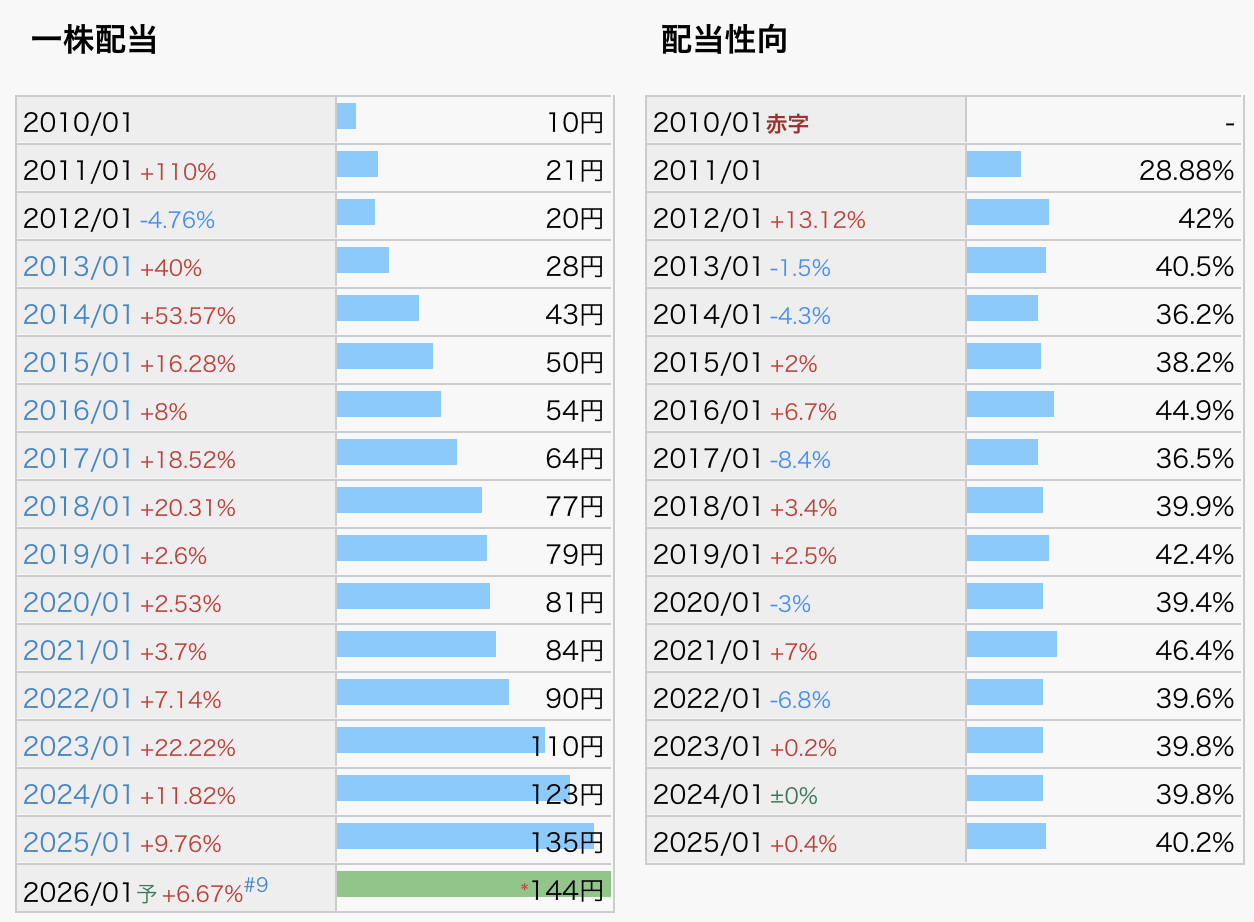

🏅 1. 配当金のトレンド(増配基調が鮮明)

| 期間 | 配当金 | 傾向 |

|---|---|---|

| 2010/01 | 10円 | 赤字から再出発 |

| 2011/01〜2014/01 | 21円 → 43円 | 毎年大幅増配で株主還元強化 |

| 2015/01〜2017/01 | 50円 → 64円 | 安定的に増配継続 |

| 2018/01〜2020/01 | 77円 → 81円 | 緩やかに増配続く |

| 2021/01〜2025/01 | 84円 → 135円 | 再び力強い増配基調(+60%近い増配) |

| 2026/01(予) | 144円 | 13期連続増配へ! 🎉 |

✅ 全体としては一貫した増配姿勢

✅ ここ数年は年 +7〜22%程度の増配 が続いている

✅ 2020年以降のコロナ禍でも減配なし → 配当安定感◎

👉 「配当成長株」としての魅力が高い銘柄

📊 2. 配当性向のトレンド(適正かつ安定)

| 期間 | 配当性向 | コメント |

|---|---|---|

| 2010/01 | 赤字 → 配当性向算出不可 | |

| 2011/01〜2016/01 | 28〜45% | 業績回復+還元強化期 |

| 2017/01〜2020/01 | 36〜42% | 安定ゾーン(無理な配当ではない) |

| 2021/01〜2025/01 | 39〜46% | 基本は40%前後を意識的に維持 |

| 2026/01(予) | 40.2% | 政策通りの水準を維持見込み |

✅ 基本方針は配当性向40%前後を意識

✅ 業績が良い年も極端な増配はせず配当性向はコントロール

✅ 利益成長とともに配当金を増やし、財務の健全性も維持

✅ 最近は連続増配を続けつつ配当性向はブレが少ない → 非常に優秀な配当政策

🔎 3. 総評:積水ハウスの株主還元姿勢

✅ 「配当成長株」の代表例 → 長期保有に向いている

✅ 配当性向も健全で安心して持てる銘柄

✅ EPS(1株利益)成長と配当金のバランスが非常に良い

✅ 14期連続増配予定 → 配当政策のコミットメントが高い

👉 長期投資家・配当狙い投資家から強く支持される銘柄

👉 今後も高配当+配当成長を続ける可能性大

一言まとめ

「配当王への道を着実に歩む積水ハウス、株主に優しい姿勢が光る✨」

財務

🏦 1. 自己資本比率(財務の安定性指標)

| 決算期 | 自己資本比率 |

|---|---|

| 2023/01 | 54.3% |

| 2024/01 | 52.3% |

| 2025/01 | 40.8% |

| 25.02-04(1Q) | 39.9% |

✅ 直近3年で低下傾向

✅ MDC社買収(約7400億円)の影響で総資産が急増 → 希釈効果で自己資本比率は低下

✅ 直近1Q時点でも40%近辺 → 住宅・不動産業界としてはまずまず健全な範囲

✅ 40%を維持していれば基本的に問題なし(過度なレバレッジではない)

👉 「筋肉はついたが、体重(資産)も増えた結果、比率はスリムに」

💰 2. 剰余金(企業の内部留保=蓄え)

| 決算期 | 剰余金 |

|---|---|

| 2023/01 | 1兆564億円 |

| 2024/01 | 1兆1,322億円 |

| 2025/01 | 1兆2,669億円 |

| 25.02-04(1Q) | 1兆2,551億円 |

✅ 一貫して増加傾向 → 利益を着実に積み上げてきた結果

✅ 今期1Qでわずかに減少 → 配当支払いや為替差損などの影響

✅ 内部留保が厚く、財務クッションは十分に確保されている

👉 「お財布(内部留保)はどんどん膨らんでおり、投資や配当の余力はたっぷり💰✨」

🏦 3. 有利子負債倍率(借金の健全性)

| 決算期 | 有利子負債倍率 |

|---|---|

| 2023/01 | 0.36倍 |

| 2024/01 | 0.43倍 |

| 2025/01 | 0.94倍 |

| 25.02-04(1Q) | 1.02倍 |

✅ 2025年1月期から急上昇 → MDC社買収のため、社債+借入金が大幅増加

✅ 1Q時点で1.02倍 → 自己資本の約1倍の有利子負債を抱えている状態

✅ 今は「攻めのフェーズ」なので許容範囲 → ただ今後は利益成長で負債倍率を下げていけるかがカギ

✅ 住宅・不動産業界は一時的に1倍超えても珍しくはない → 大事なのは「返済能力(キャッシュフロー)」があるか

👉 「住宅ローンを組んで家を買ったばかりの段階🏠 → 返済計画通りに進めば問題なし」

📌 まとめ

✅ 自己資本比率 → 低下中(MDC買収の影響)、40%はまだ安心ライン

✅ 剰余金 → 着実な積み上げ、内部留保は厚い◎

✅ 有利子負債倍率 → 1倍超えたが、事業成長フェーズゆえ一時的、今後の回復が焦点

👉 全体としては「強気の投資フェーズ」真っ最中 → 財務は管理下にあり問題ない水準

👉 今後はMDC事業の収益貢献度と、有利子負債倍率の低下ペースに注目

積水ハウスのまとめ

【📊 第1四半期決算(2026年1月期1Q)】

✅ 売上高:8940億円(前年比+15.1%) → 1Qとして過去最高

✅ 営業利益:602億円(▲15.9%)

✅ 経常利益:468億円(▲34.1%)

✅ 最終利益:333億円(▲33.8%)

✅ 背景

-

米MDC社が期初からフル寄与 → 売上を強力に押し上げ

-

米国住宅市場はローン金利高止まりで利益は圧迫

-

国内は戸建・建築土木など安定成長維持、ストック型は堅調

【📈 通期業績予想(据え置き)】

✅ 売上高:4兆5000億円(前年比+10.9%)

✅ 営業利益:3620億円(+9.2%)

✅ 経常利益:3390億円(+12.4%)

✅ 最終利益:2320億円(+6.6%)

✅ 見通し

-

MDC社の成長寄与を引き続き期待

-

国内事業は計画通り進行

-

為替や米国市場動向には引き続き注視

【📉 株価と配当】

✅ 株価

-

6月5日の決算発表当日:▲210円(-6.5%)と大幅安

-

市場は 利益の減少幅や米国事業の慎重な見通しを嫌気

✅ 配当

-

2025年1月期:135円 → 13期連続増配

-

2026年1月期予想:144円 → さらに増配予定(+6.67%)

-

配当性向40.2% → 適正かつ安定的な水準維持

✅ 株主還元姿勢は極めて良好 → 長期投資家に向いた銘柄といえる

【🏦 財務】

✅ 自己資本比率:39.9%(前年40.8%) → MDC買収後の水準としてはまずまず健全

✅ 剰余金:1兆2551億円 → 引き続き厚い内部留保

✅ 有利子負債倍率:1.02倍 → MDC買収で上昇したが、返済能力に懸念はない

✅ 財務状況全体としては 「強気の投資フェーズ中、許容範囲内の健全さを維持」 という印象

【感想】

一言で言えば「攻めのフェーズが続く中、利益は一時的にスローダウン。ただ、配当姿勢はブレず安心感アリ」。

今回の1Q決算は、売上は過去最高を更新と非常に強い数字でした。特にMDC社のフル寄与によって米国売上が大きく伸びており、積水ハウスのグローバル化が着実に進んでいると感じました。

一方で、利益面は厳しめの結果。米国市場のローン金利高止まり・インセンティブ増・のれん償却とコストが重なり、営業利益・純利益は2〜3割の減益。この部分は市場が敏感に反応し、株価は発表当日に▲6.5%と大きく下落しました。

ただ、国内は戸建・建築土木・ストック型ともに安定成長を継続しており、事業の足腰はしっかりしている印象です。

さらに安心材料としては、配当方針は一切ブレずに増配継続(14期連続増配予定)、財務も自己資本比率約40%を維持、有利子負債倍率1倍前後も許容範囲内。今は成長のための借金をきちんとコントロールできている段階と言えるでしょう。

今後は米国事業が「稼げる体質」に戻せるかどうかが最大の注目ポイント。第2四半期以降で利益改善の兆しが見えてくれば、株価の評価も見直しが入りそうです。

長期で見れば配当成長+海外成長の2本柱は魅力十分。下がった場面では配当狙いでじっくり拾っていくスタンスも面白いと感じています✨。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)