安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ロームってどんな会社?

-

日本発の大手半導体メーカー

京都市に本社を置く電子部品・半導体メーカー。1958年創業で、抵抗器から始まり、現在は半導体(LSI・パワーデバイス・モジュールなど)が主力。 -

主力製品は「LSI」と「パワーデバイス」

LSI(エルエスアイ)

→ 「頭脳」の役割をする半導体。

車の運転支援システムや家電の制御に使われる、頭脳や司令塔のようなチップ。パワーデバイス

→ 「電気の流れをコントロールする力持ち」。

EVのモーターや太陽光発電のインバーターに使われる、電気を効率よく流したり止めたりする半導体。特に次世代素材「SiC」(炭化ケイ素)を使った製品に強み。次世代素材「SiC(炭化ケイ素)」とは?

半導体の新素材で、従来のシリコン(Si)よりも電気を効率的に流せる。

特徴は「高電圧に強い」「熱に強い」「電気のムダが少ない」。

その結果、EV・再エネ・データセンターなど、省エネが重視される分野で大注目されている。

水道パイプの例えで言うと…

シリコン=普通の水道パイプ

→ 水(電気)を流せるけど、抵抗が大きくロスが出やすい。大量に流すと熱(負担)で傷みやすい。SiC=特別な高性能パイプ

→ 水(電気)を勢いよく、しかもムダなく流せる。

→ 高水圧(高電圧)にも強く、熱にも耐える。

→ パイプが細くても大量の水を流せるので、設備を小さく・効率的にできる。👉 まとめると、

SiCは「電気の流れを改善する特別なパイプ」。

これがEVの航続距離を伸ばしたり、AIサーバーの省エネにつながるから、世界中で需要が増えているのです。 -

自動車分野に強み

売上の約半分を自動車向けが占める。EVやハイブリッド車、ADAS(運転支援)など成長分野に直結している。その他、産業機器、PC・家電、通信機器向けにも展開。 -

グローバル展開

日本だけでなく中国、アジア、米州、欧州に幅広く販売しており、海外売上比率は約47%(2025年1Q)。トヨタなど大手自動車メーカーにも採用されている。 -

研究開発・新技術への積極投資

宮崎やドイツなどにSiC工場を持ち、次世代パワーデバイスの量産を進めている。AIサーバー向けMOSFET(モスフェット;超ざっくり言うと、電気のスイッチ&蛇口みたいな役割をする半導体部品)や量子技術を導入した製造効率化など、先端技術の開発にも積極的

景気敏感株?ディフェンシブ株?

-

ロームは「景気敏感株」寄りです。

・理由:主力が自動車や産業機器向け半導体であり、景気や需要サイクルに左右されやすい。EV市場の成長鈍化や米国関税など外部環境で業績が変動しやすい。

・一方で、車載向けや省エネ需要は中長期的な成長テーマのため、構造的な追い風もある。

👉 まとめると、ロームは 「自動車・EV向けパワー半導体に強みを持つ、日本発のグローバル半導体メーカー」 であり、株式としては 景気敏感株の性格が強い と整理できます。

決算概要

-

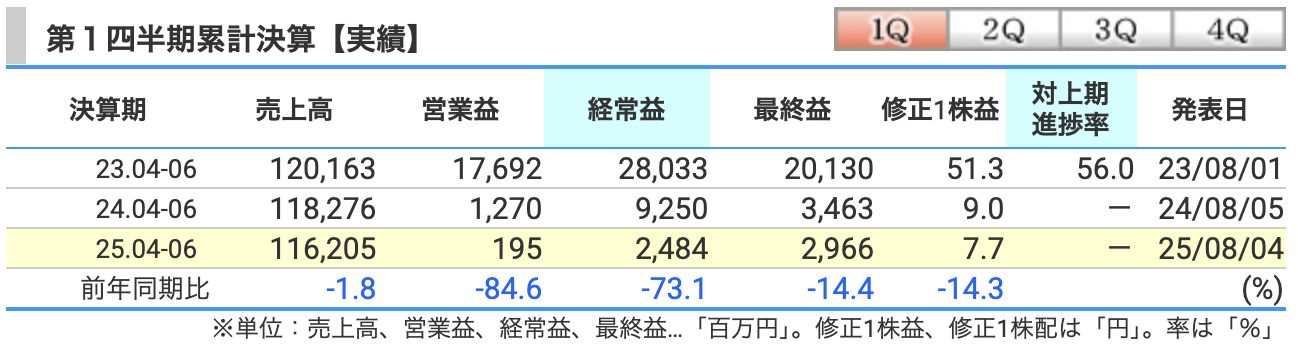

売上高:1,162億円(前年同期比 ▲1.8%)

・自動車向けや産業機器向けが低調で減収

・一方で、民生機器(アミューズメントや家電)、コンピュータ&ストレージ(事務機向け)が堅調で下支え

・為替が円高に振れたことも売上減の要因 -

営業利益:1.9億円(前年同期比 ▲84.6%)

・前年より稼働率を抑えて在庫を消化した影響でコスト負担が重く利益率低下

・SiC基板の需要調整によりパワーデバイス事業が赤字幅拡大

・固定費削減(減価償却・研究開発費圧縮)はあったが、吸収しきれず大幅減益 -

経常利益:24.8億円(前年同期比 ▲73.1%)

・営業利益の落ち込みに加え、為替差益が前年より大幅に減少(前年42億円→今期12億円程度)

・金融収支(利息など)で多少下支えしたが影響は限定的 -

最終利益:29.6億円(前年同期比 ▲14.4%)

・営業利益・経常利益は大きく減少したが、税負担が軽かったことや特別利益(投資有価証券売却益など)で下支え

・その結果、減益幅は純利益ベースでは比較的小さく収まった

👉 まとめると、

-

売上は横ばい〜微減(自動車・産機が弱く、民生や事務機でカバー)

-

利益は在庫調整や為替差益減で大幅悪化

-

純利益は税負担や特別要因で踏みとどまった

という四半期決算でした。

-

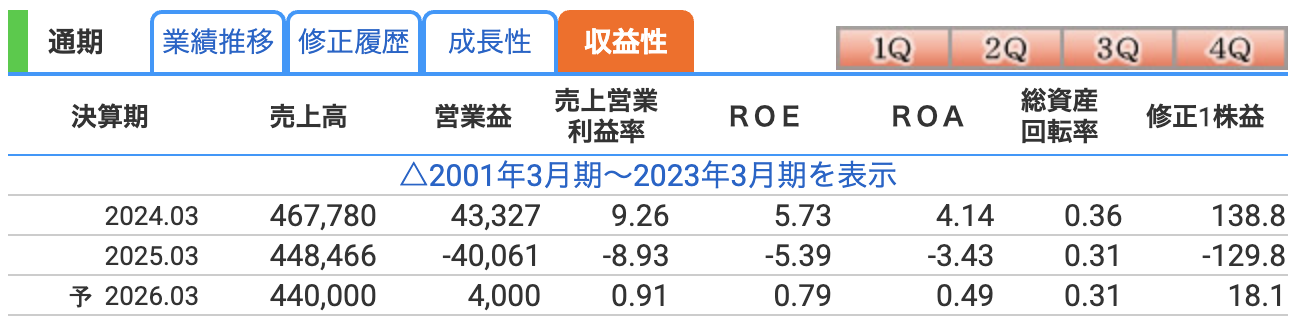

売上高:4,400億円(前期比 ▲1.9%)

・EV市場の成長鈍化や米国の関税問題などで、自動車向けの回復が鈍い見通し

・一方で、民生機器やコンピュータ&ストレージ市場は底打ち傾向

・地域別では欧州・中国向けのSiCデバイス需要は回復の兆しがあるが、全体では前年並み~微減 -

営業利益:40億円(前期 ▲400億円から黒字転換)

・前期は在庫評価減や稼働率抑制で大幅赤字

・今期は在庫調整一巡+固定費削減(減価償却・研究開発費圧縮)の効果で黒字化を想定

・ただし利益率は0.9%と依然として薄利 -

経常利益:110億円(前期 ▲296億円から黒字転換)

・営業黒字化に加え、為替の円安効果も追い風(1円の円安で営業利益+6億円程度の影響)

・ただし、為替差益の規模は前期ほど期待できず、慎重な見通し -

最終利益:70億円(前期 ▲500億円から黒字転換)

・前期は大規模な赤字(構造改革費用・在庫評価減など)で大きく落ち込んだ

・今期は一時的な費用負担が減少し、純利益ベースでも黒字復帰を想定

・ただし水準は低く、2022~2023年の高収益期と比べると大幅に低い

👉 まとめると、

-

売上は横ばい~微減(自動車の不透明感を、民生・コンピュータで補う構図)

-

利益は赤字から黒字転換(在庫調整一巡+コスト削減効果)

-

ただし回復はまだ弱く、利益水準は低い

というのが今期予想のポイントです。

ロームの通期業績予想のリスク

-

① マクロ・政策リスク(需要の不透明感)

米国の関税措置の不確実性/中国の不動産不況/中東情勢などが引き続き不透明要因。エレクトロニクスでは自動車の生産調整が継続、産機も調整局面が続くとの記載。予想に対し環境が悪化すると下振れリスク。 -

② EV×SiC依存に伴う“ローム固有”のミックスリスク

EV停滞を受けSiCを含むパワーデバイスの投資を必要最小限に抑制中=固定費増を抑える一方、需要の戻りが弱いと回復が遅れる。

半導体素子セグメントではSiC基板の売上が顧客要因で減少し、同セグメントは赤字拡大(-62億円、利益率▲13.3%)。SiC基板の顧客事情や需要回復の遅れは通期の利益率を圧迫。 -

③ 在庫・稼働率の正常化遅れリスク

前期の生産調整の影響が今期も利益のマイナス要因に。

1Qの損益要因でも**「材料費・在庫の影響▲66億円」**が示されており、在庫適正化が長引く/価格環境が悪化すると想定進捗を阻害。 -

④ 為替前提のブレ(想定$=140円)

通期の為替前提はUS$=140円。これは前期より12円の円高設定です。

1Qは為替差益が前年約42億→11億円へ縮小しており、円高進行時は利益押し下げ、円安時は逆に押し上げ。前提からの乖離が通期予想のブレ要因。 -

⑤ 一過性要因・会計方針変更の影響

1Qは補助金収入4,894百万円と固定資産圧縮損4,894百万円など特殊項目が混在。違約金481百万円も発生しており、今後の再発・非再発で実績が振れる可能性。

さらに減価償却方法を変更しており、利益改善の一部は会計処理の工夫によるもので、実力アップと勘違いしないように注意

営業利益率(売上営業利益率)

-

2024年3月期:9.26%

・売上の約1割を利益として残す水準で、半導体メーカーとしては健全。 -

2025年3月期:▲8.93%

・大幅な営業赤字。主因はEV向けSiC事業の在庫調整や稼働率抑制によるコスト負担。 -

2026年3月期予想:0.91%

・黒字転換するものの、利益率は1%未満と非常に低い=収益力の弱さが続く見通し。

ROE(自己資本利益率)

-

2024年3月期:5.73%

・株主資本を活用して利益を出す力はまずまず。一般的に8%以上が目安だが、それには届かず。 -

2025年3月期:▲5.39%

・純損失(▲500億円)でマイナスに転落。株主資本を減らす結果に。 -

2026年3月期予想:0.79%

・黒字化するが、ROEは1%未満と投資効率はまだ低い。

ROA(総資産利益率)

-

2024年3月期:4.14%

・保有資産を効率的に利益につなげる力は一定程度あった。 -

2025年3月期:▲3.43%

・赤字転落で資産をうまく活用できず。 -

2026年3月期予想:0.49%

・わずかにプラスだが、資産規模に対して収益はかなり低い。

👉 まとめると:

-

2024年:安定した収益性

-

2025年:赤字で大幅悪化

-

2026年:黒字復帰予想だが、利益率・ROE・ROAともに低水準

株価と株主還元

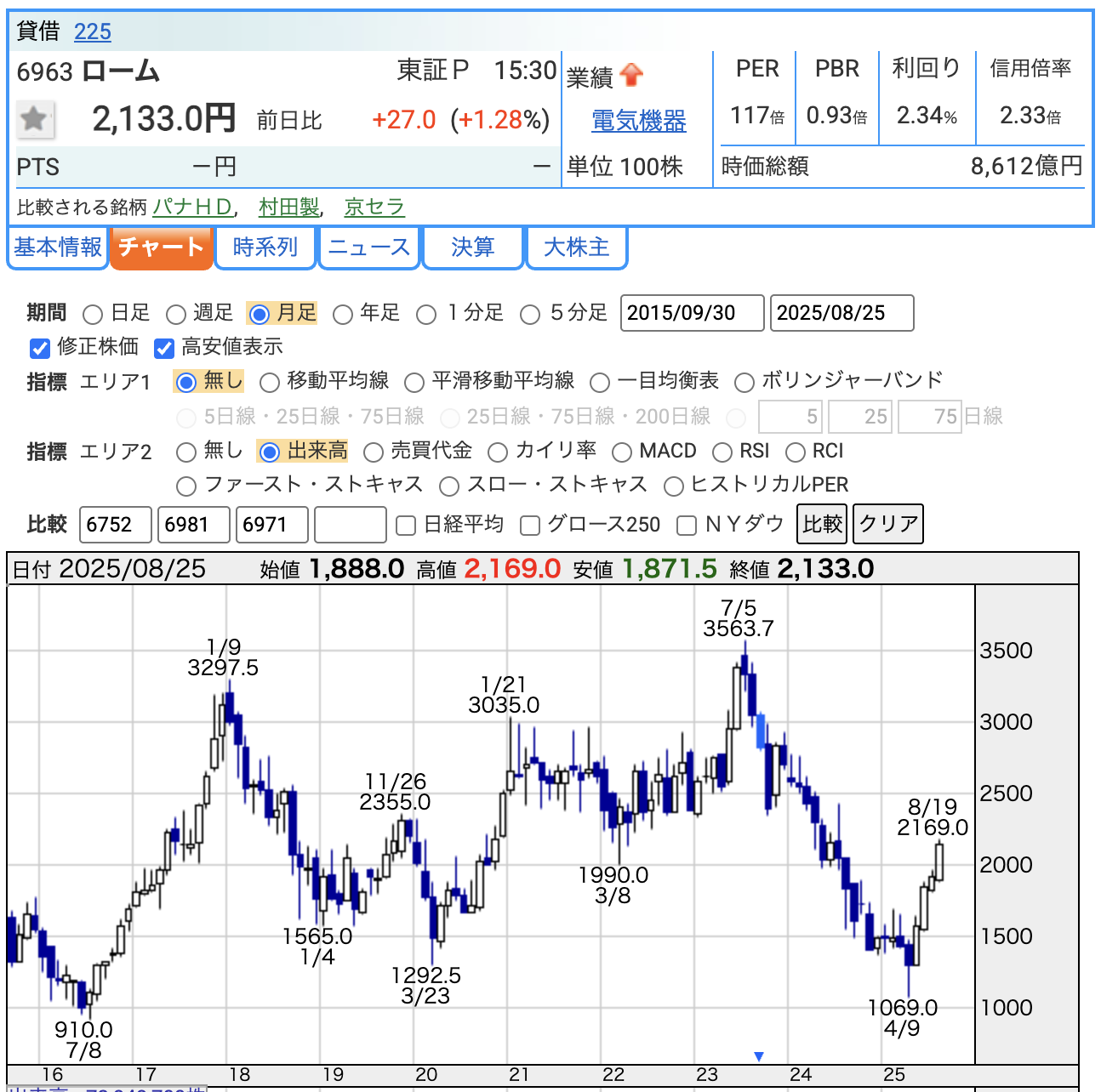

株価(2025年8月25日時点)

-

株価:2,133円(前日比+27円、+1.28%)

-

直近の株価推移:

・2020年以降は3,000円台半ばまで上昇したが、2024年にかけて調整

・2025年4月に1,069円まで下落後、現在は2,000円台まで回復 -

半導体市況やSiC需要への期待、不透明な業績見通しが上下動の要因。

PER(株価収益率)

-

117倍とかなり割高

-

予想利益(1株当たり18.1円)に対して株価が高く評価されているため、

→ 現状は「利益に比べて株価が高い」状態 -

投資家は短期的な利益よりも、EV・SiC成長ストーリーに期待していると考えられる。

PBR(株価純資産倍率)

-

0.93倍

-

1倍を下回っており、解散価値(純資産)と比べると株価は割安水準

-

利益水準は低いが、資産価値に支えられている。投資家からは「資産バリュー株」とも見られる。

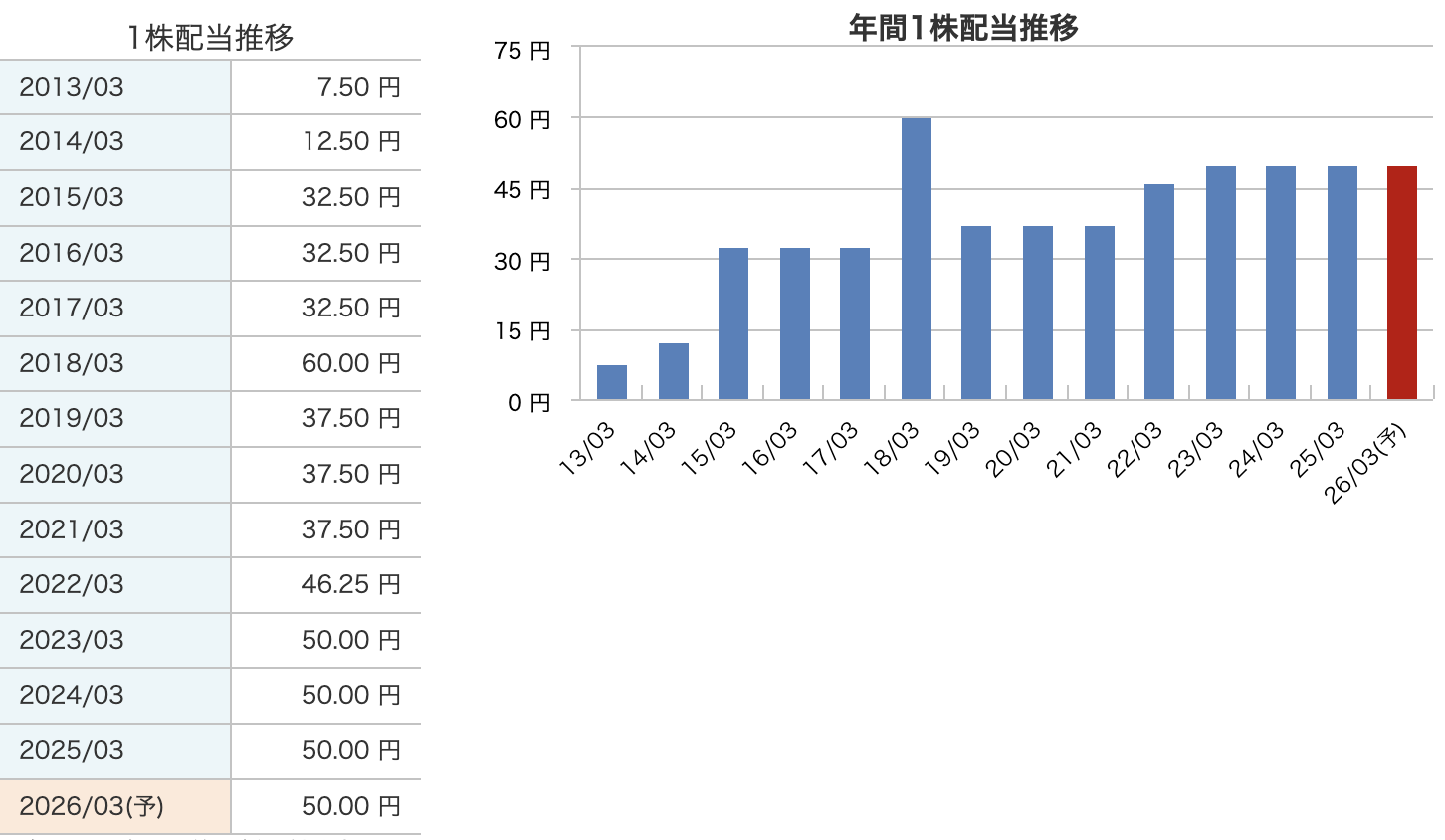

配当利回り

-

2.34%

-

1株配当50円を前提とした水準。

-

高配当株とまではいかないが、半導体株としては安定配当を維持している点が安心材料。

-

業績悪化局面でも減配せず維持している実績がある。

👉 まとめると:

-

株価は2,133円と直近安値(1,069円)から倍近く回復

-

PER117倍=割高感、PBR0.93倍=資産的には割安という「評価のギャップ」が大きい銘柄

-

配当は利回り2.3%で安定感はあるが、投資妙味は「将来のSiC成長」にかかっている

ロームの配当の特徴

-

安定配当を重視

2019年以降はおおむね「年間50円前後」で安定的に推移。 -

2026年3月期も年間50円予想

足元の業績は赤字からの回復途上ですが、減配はせず配当を維持する方針。 -

2018年に特別高配当(60円)

一時的に大きく増配したが、その後は安定ラインに戻った。 -

配当利回りは約2.3%前後(株価2,133円ベース)

半導体メーカーの中では「高すぎず低すぎず」な水準。

ロームの株主還元方針

-

① 配当は安定配当を重視

・直近数年間は年間50円を継続しており、2026年3月期も同水準を予定。

・業績が赤字に転落した2025年3月期でも減配せず維持。 -

② 配当性向の明確な数値目標は非公表

・他社のような「配当性向◯%」や「DOE◯%」といったガイドラインは現状示していない。

・「業績変動が大きい半導体産業特性を踏まえ、安定した配当を優先」する方針。 -

③ 自己株式取得は限定的

・過去に比べると大規模な自社株買いは少なく、株主還元の中心は配当。

・ただし資金余力や株価水準次第で機動的に実施する可能性あり。 -

④ 設備投資・研究開発とのバランスを重視

・SiC(炭化ケイ素)など成長投資に巨額を投じており、株主還元よりも将来成長に向けた投資を優先する姿勢。

・そのため「安定配当+余力があれば追加還元」というスタイル。 -

⑤ 中期的な経営方針との連動

・現在、第2期中期経営計画(FY26~28)の策定を進めており、その中で利益率改善のための構造改革と株主還元の両立を示す予定

財務

自己資本比率

-

2023年3月期:81.4% → 非常に高い水準で「超優良財務」

-

2024年3月期:65.3% → 大型投資や資産増で低下

-

2025年3月期:61.7%、25年6月末:61.8% → 依然として高い水準を維持

👉 一般的に40%超で「健全」とされるため、ロームは依然として堅固な財務基盤を持つ。

剰余金

-

2023年3月期:7,211億円 → 高水準の利益内部留保

-

2024年3月期:7,556億円 → 2025年3月期:6,673億円 → 25年6月末:6,607億円

👉 2025年3月期に赤字(▲500億円超)を計上した影響で減少。それでも6,600億円規模を確保しており、将来の投資や配当余力は十分。

有利子負債倍率(有利子負債 ÷ 自己資本)

-

2023年3月期:0.04倍 → ほぼ無借金経営に近い状態

-

2024年3月期:0.35倍 → 2025年3月期:0.45倍 → 25年6月末も0.45倍

👉 設備投資(SiC向け宮崎新工場など)で借入を増やしたため、負債倍率は上昇。

それでも「1倍以下」であり、財務リスクは限定的。

まとめ

-

自己資本比率60%超 → 財務は健全

-

剰余金6,600億円超 → 内部留保が厚く、株主還元や研究開発に余力あり

-

有利子負債倍率0.45倍 → 設備投資で借入は増えたが、まだ低水準

👉 ロームは「赤字決算でも揺るがない強固な財務体質」を維持しており、長期投資家にとって安心材料のひとつです。

ロームの決算の感想

-

売上は横ばい圏

前年同期比▲1.8%減と微減。自動車や産業機器が弱い一方、民生・PC関連が底打ち傾向。 -

利益は依然として低水準

営業利益はわずか1.9億円(前年同期比▲84.6%)。在庫調整や稼働率抑制が重くのしかかり、収益力の弱さが目立つ。 -

純利益は黒字を確保

税負担の軽減や特別利益の寄与で29.6億円の黒字に踏みとどまった。営業段階の厳しさに比べると純利益は健闘。 -

SiC事業の課題と期待が交錯

EV向けSiC基板の需要調整で半導体素子部門は赤字拡大。ただし、HEVやAIサーバー向け採用拡大など、中長期成長のシナリオは維持。 -

財務は極めて健全

自己資本比率61.8%、剰余金6,600億円、有利子負債倍率0.45倍と強固な財務体質を維持。赤字を出しても揺るがない安心感あり。

投資初心者への助言

-

ロームは 財務は健全 で、倒産リスクは低い安心感がある。

-

一方で、業績は半導体市況やEV市場に左右されやすい「景気敏感株」。短期的には株価が大きく動く可能性がある。

-

配当は 年間50円で安定 しており、減配の心配は少ない。

-

中長期では SiCパワーデバイス(EV・省エネ分野)への期待 が大きな成長テーマ。

-

初心者は「短期の値動きより長期の成長性に注目し、余裕資金でコツコツ投資」するのがおすすめ。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)