こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

パイロットコーポレーションの企業概要

- 筆記具のトップメーカー

- 主要製品(ステーショナリー用品)

- シャープペンシル、ボールペン、万年筆、多機能ペン、マーカー、事務用文具

- 消せる筆記具「フリクション」、修正用具、手帳・ノート

- 主力商品

- 消せるゲルインキボールペン「フリクション」

- ボールペン(水性・ゲルボールインキペン、油性ボールペン「アクロボール」「S20」)

- 高級筆記具

- 高級万年筆「Namiki」

- 蒔絵万年筆

- 「キャップレス」万年筆

- 販売地域

- 世界190以上の国と地域で販売

- その他事業

- 玩具:「メルちゃん」シリーズ

- 産業資材:微細孔・多孔のファインセラミックス製品、ゲルチョーク

- 宝飾製品:ブライダルリング、貴金属アクセサリー

- メディア展開

- 2023年よりWEBメディア「かく、がスキ」配信

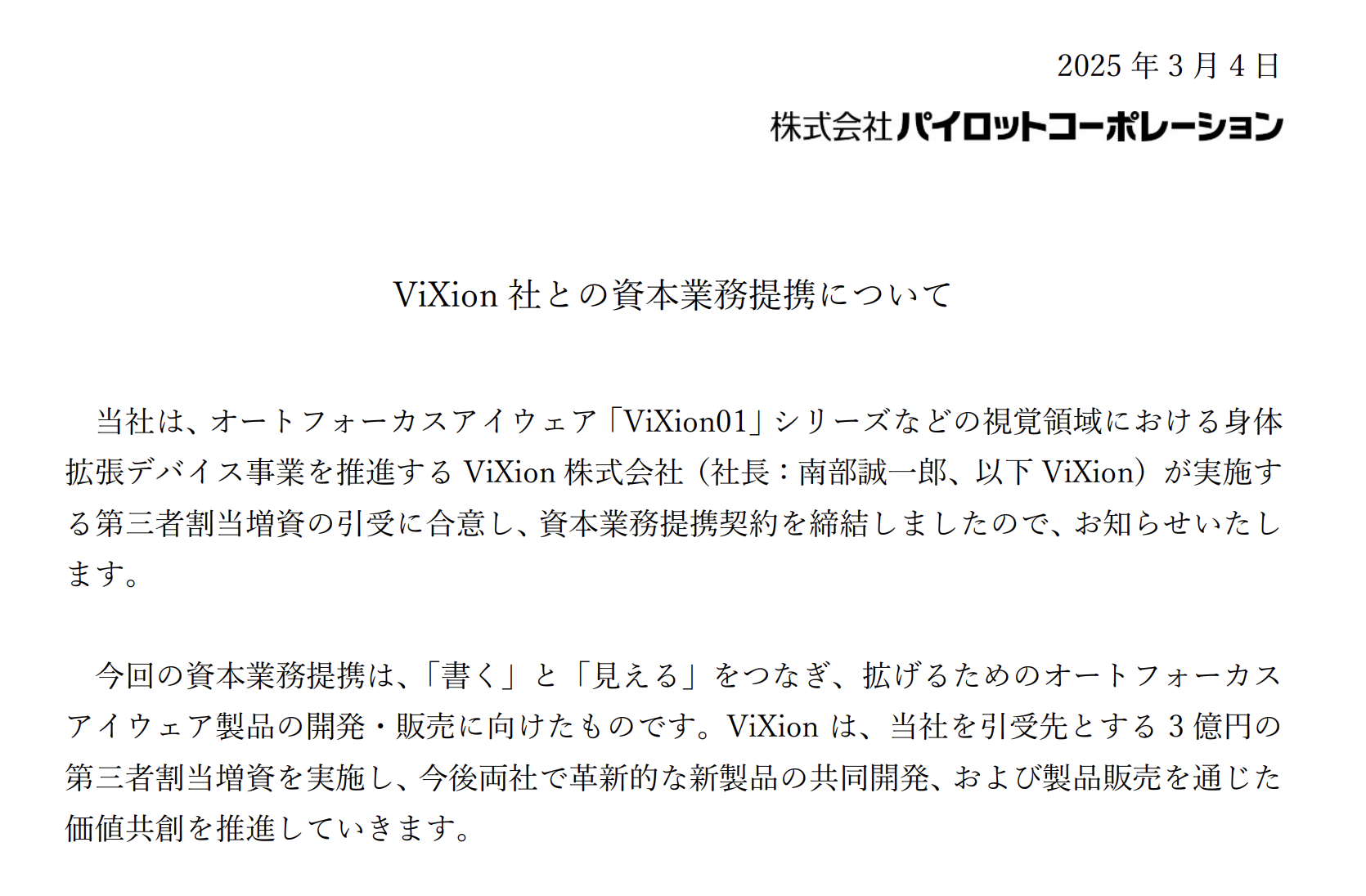

パイロットとViXionの業務提携について

概要

パイロットコーポレーションは、視覚サポートデバイスを開発するViXion(ヴィクシオン)という会社と資本業務提携を結びました。

これは、パイロットが筆記具以外の事業(非筆記具事業)を拡大するための戦略の一環です。

提携の内容

- ViXionが発行する3億円の新株をパイロットが引き受け、資本関係を持つことに合意

- 両社で**「書く」と「見る」をつなぐ新製品を開発・販売**

- ViXionの技術を活用し、オートフォーカス機能付きアイウェア(視覚補助メガネ)の開発を推進

提携の目的

-

新しい事業分野への進出

- パイロットは「筆記具メーカー」から「創造力を支援する企業」へと進化

- 「見る」という視覚領域に事業を拡大し、ヘルスケア分野へ参入

-

市場の成長性

- 2050年には世界で近視人口が50億人に達すると予測

- 視覚補助デバイスの需要が高まるため、将来性のある分野

-

企業価値の向上

- 筆記具だけでなく、視覚サポート分野にも事業を広げることで、新たな成長の柱を作る

- ViXionとの連携により、革新的な製品を市場に提供

投資家にとってのポイント

- パイロットの新事業拡大による成長期待

→ 筆記具以外の分野での売上増加が見込める - 視覚サポート市場の成長性

→ 近視人口の増加に伴い、今後需要が高まる可能性 - ヘルスケア分野への進出

→ 競争の少ない新市場でのビジネスチャンス

この提携によって、パイロットは筆記具メーカーにとどまらず、新しい市場での成長を目指しています。

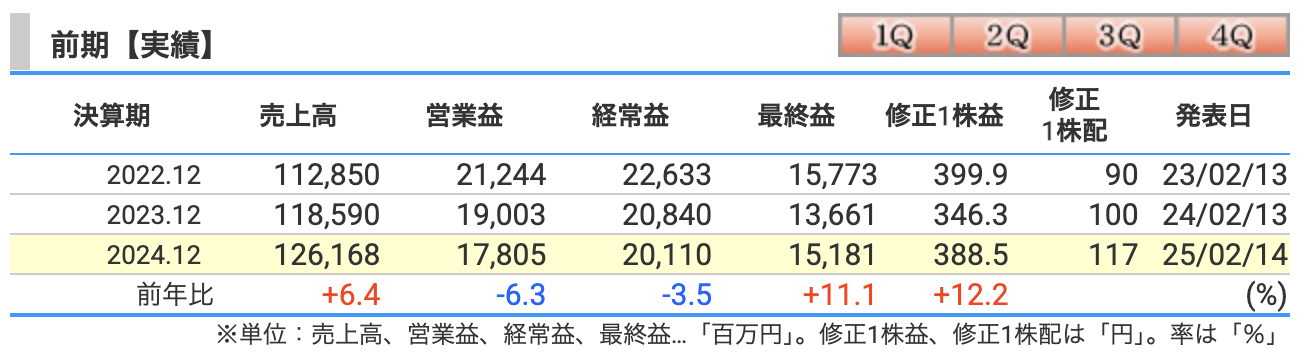

決算概要

パイロットコーポレーションの2024年12月期決算を見てみると、まるで「優等生だけど運動はちょっと苦手」な学生の成績表のような結果になっています。

🏆 売上高:1261.7億円(前年同期比+6.4%)

まず、売上高は堅調に伸びています。「学級委員長としての実力を発揮!」といったところでしょうか。筆記具市場の堅調さや、新製品の投入が奏功し、国内外ともに売上を伸ばしました。特に海外市場では円安の恩恵も受け、しっかりと売上を積み上げました。

📉 営業利益:178.1億円(前年同期比-6.3%)

一方で営業利益はマイナス。「テストの点は上がったけど、部活の疲れで体力テストの結果が下がっちゃった」ような状況です。これは、新製品開発や将来への投資によるコスト増が影響しました。未来への投資は大事ですが、目の前の成績(利益)もキープしなければなりませんね。

📉 経常利益:201.1億円(前年同期比-3.5%)

営業利益と同様に経常利益も減少。「文化祭実行委員の仕事が忙しくて、普段の勉強時間が少し減った」ようなもの。為替差益や配当収入が増えたものの、コストの増加をカバーしきれませんでした。

🚀 最終利益:151.8億円(前年同期比+11.1%)

ここが一番のサプライズポイント!「苦労はしたけど、なんだかんだ成績はアップ!」といった感じです。営業利益や経常利益は減少したものの、特別利益としてM&Aによる段階取得益(約8.9億円)が発生したことなどが寄与し、最終的な純利益は大幅増。これは「試験中にたまたま苦手な問題が出なかったラッキー」みたいなものかもしれません。

🖋 要因分析

-

筆記具市場の堅調な成長

- 日本国内では「S20(エストゥエンティ)」や「ドクターグリップ クラシック」などの高級シャープペンシルが好調。

- 欧州市場では「フリクション」シリーズが回復。

- 米国市場では「G-2(ジーツー)」が引き続き人気。

-

海外市場の影響

- 為替の影響で売上は伸びたが、一部の市場(特に中国)は低調。

- インドネシアに新会社設立など、アジア市場の強化を推進。

-

コスト増

- 労務費や減価償却費が増加。

- 新製品開発や事業拡大のための投資がかさむ。

-

特別利益の寄与

- M&Aによる段階取得益(約8.9億円)が純利益の押し上げ要因。

「未来への投資をしっかりしながらも、収益の確保には苦戦した1年」。しかし、新製品や海外市場の拡大戦略が着実に進んでいるため、長期的な成長のための種まきは十分にできています。「2025年は、もっと効率よく勉強して成績(利益)を伸ばすぞ!」という決意が感じられる決算でした。

次回は営業利益も改善して、「文武両道のエース」を目指してほしいところですね!

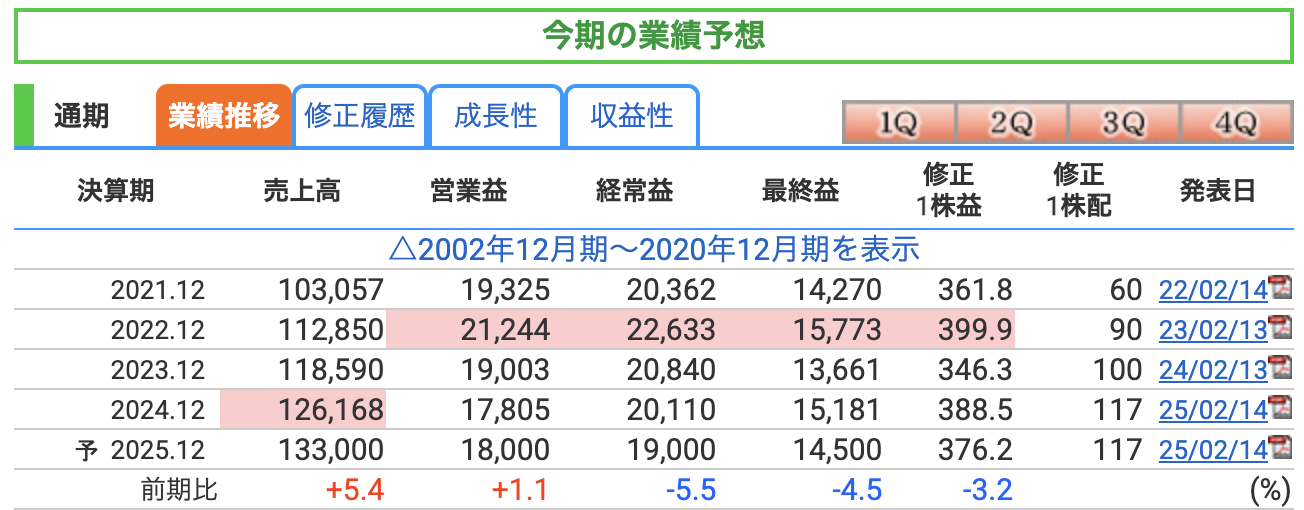

2025年のパイロットの業績予想を見てみると、「少し落ち着いて着実に歩む」ような計画になっています。派手さはないですが、慎重な経営戦略が伺えます。

🏆 売上高:1,330億円(前年同期比+5.4%)

「着実に成長する優等生!」という感じで、売上高は引き続き増加見込み。2024年に続き、国内外での製品販売が堅調に推移すると期待されています。特に筆記具事業の安定した需要や、新製品の投入が貢献するでしょう。

📉 営業利益:180億円(前年同期比+1.1%)

「ちょっとだけ成長…?」営業利益はわずかに増加予想。ただし、2022年のピーク(212億円)にはまだ届かず。原材料費や物流費の影響が残る中、コストコントロールをしながら利益を確保する方針です。

📉 経常利益:190億円(前年同期比-5.5%)

「ちょっとブレーキを踏むタイミング?」為替影響や投資関連の収益が前年ほど寄与しない可能性があるため、経常利益は減少予想。ただし、依然として高水準を維持。

🚀 最終利益:145億円(前年同期比-4.5%)

「堅実な道を選ぶ」形になりそうです。2024年のM&Aによる特別利益(約8.9億円)が2025年にはなくなるため、最終利益は若干減少。ただし、基盤の安定性を重視した経営が伺えます。

🖋 要因分析

-

売上高の成長は継続

- 国内外での筆記具市場は引き続き堅調。

- 「フリクション」などの定番商品に加え、新製品も投入予定。

- 為替がどう動くかがカギ。円安が続けばプラス要因。

-

コスト増への対応

- 労務費や原材料費の上昇が継続。

- 物流費の高止まりも影響し、利益率を押し下げる可能性。

-

特別利益の影響

- 2024年のM&Aによる特別利益がなくなるため、最終利益は減少。

- 2025年は安定成長を優先し、派手な利益の伸びは見込まず。

「堅実に歩む1年になりそう」。2024年は売上も利益も伸ばしながら成長の種をまいた年でしたが、2025年はその種をしっかり育てる時期。劇的な成長はないものの、着実に利益を積み上げる戦略が見えてきます。

2026年以降に向けた布石を打つ大事な1年となるため、「焦らずじっくり成長を見守る」投資姿勢が求められそうです!

パイロットの2025-2027年の中期経営計画を一言で表すと、「筆記具だけじゃない!未来へ向けて成長するぞ計画」 です。

これまでパイロットといえば筆記具のイメージが強いですが、この計画では「書く」だけでなく、新たな事業や海外展開、サステナビリティにも力を入れ、2030年に向けた成長戦略を描いています。

パイロットの目標

🔹 2030年までに目指す方向性

- 「書く」だけでなく、新たな価値創造

- 世界の筆記具市場でNo.1を維持・拡大

- 非筆記具事業(玩具、産業資材など)の成長

- サステナビリティ(環境・社会への貢献)を強化

つまり、「筆記具メーカー」の枠を超えて、新しい領域にも進出し、グローバル企業として成長しようという計画です。

具体的な戦略

📌 ① 筆記具事業のグローバル展開を強化

- インド・アセアン市場を開拓し、新しい製品を投入

- 欧州市場向けに「フリクション」シリーズの新製品を投入

- 高付加価値製品(高級ボールペン・万年筆)を強化

📌 ② 非筆記具事業を第2の柱に育成

- 玩具事業:「メルちゃん」「アヒル隊長」などを海外展開

- 産業資材(セラミックス技術など)を拡大

- 未来創造室による新規事業開発

📌 ③ 企業の持続的成長に向けた体制強化

- M&A(企業買収)やアライアンス戦略の強化

- グローバルサプライチェーン改革(在庫削減、効率化)

- 新基幹システムの導入(デジタル化推進)

📌 ④ 環境・社会への取り組み強化(サステナビリティ)

- 再生プラスチックを使った環境配慮商品を拡大

- カーボンニュートラルを目指し、CO2排出削減を推進

- 教育・文化支援活動(手書き文化の普及)

財務目標(数字で見る成長計画)

- 売上高:2027年には1,450億円を目指す(年平均+4〜5%成長)

- 営業利益率:2027年に16%以上(コスト管理を徹底)

- ROE(自己資本利益率):2027年に11%以上(株主へのリターンを意識)

- 総還元性向50%以上(配当と自己株式取得を強化)

パイロットは「利益を成長させながら、株主にも還元する」という姿勢を強めています。

投資家へのメッセージ

✅ 売上はしっかり伸ばしながら、新しい事業にも挑戦!

✅ 海外市場を開拓し、世界トップの筆記具メーカーを維持!

✅ 株主還元(配当)も強化し、投資家に優しい経営!

✅ 環境問題にも配慮し、持続可能な企業へ!

パイロットは、筆記具だけに頼らず、新たな成長の柱を作ることで安定成長を目指す戦略 を掲げています。

- 筆記具市場は成熟しているが、海外市場の開拓と高付加価値化で成長を目指す

- 玩具・産業資材・新事業への投資でリスク分散し、長期的な成長を確保

- 環境対応や株主還元の強化により、投資家にとって魅力的な企業へ進化

今後のポイントは、「新規事業がどれだけ収益を生み出せるか?」ですが、堅実な成長戦略を掲げているため、長期投資の視点では**「成長を期待できる企業」**といえそうです。

2024年と2025年の収益性を示す指標を見てみると、「売上は伸びているけれど、利益率はやや苦戦している」状況が見えてきます。

営業利益率の推移

📉 2023年12月期:16.02%

📉 2024年12月期:14.11%(前年から-1.91%)

📉 2025年12月期(予想):13.53%(さらに-0.58%低下)

営業利益率が年々下がっていますね。「売上は増えてるのに、儲ける力が落ちてる…?」という印象を受けるかもしれません。

営業利益率が低下している理由

📝 2024年の営業利益率低下(16.02% → 14.11%)の要因

- 原材料や物流コストの上昇 → 文具業界全体の課題

- 新製品開発や海外展開のための投資 → 成長のためのコスト増

- 円安の影響 → 一部原材料や海外生産コストが増加

📝 2025年の営業利益率低下(14.11% → 13.53%予想)の要因

- 成長投資(設備・新規事業)によるコスト増 → すぐに利益につながらない

- 海外市場の販売促進費用 → インド・アセアン市場開拓のためのマーケティング強化

- 利益率の高い既存商品の販売減少の可能性 → 「フリクション」シリーズなどの成長鈍化懸念

ROE(自己資本利益率)

📉 2024年12月期:11.23%(前年より微増)

📉 2025年12月期(予想):10.37%(前年より低下)

ROEは企業の「株主から預かった資本を使って、どれくらい効率よく利益を生み出したか?」を示す指標です。

2024年は11.23%と前年より改善しましたが、2025年は10.37%へ低下する見込みです。

👉 要因

- 最終利益が2024年に増加したため、一時的に改善(M&Aの特別利益が影響)

- 2025年は最終利益の減少により、ROEが下がる予想

一般的にROEが10%以上あれば優秀とされるので、2025年の予想値でも基準はクリア。ただし、下がり続けると株価にマイナス影響を及ぼす可能性も。

ROA(総資産利益率)

📈 2024年12月期:8.85%(前年より改善)

📉 2025年12月期(予想):8.21%(前年より低下)

ROAは企業が「持っている資産を使って、どれくらい利益を生み出したか?」を測る指標。

- 2024年は改善(8.46% → 8.85%)しており、効率的な経営ができたと言える

- 2025年は低下(8.21%)する見込みで、成長投資の影響が出る可能性

📌 パイロットは売上成長を維持しながら、利益率の改善が課題

📌 ROE・ROAの低下が続くと、株主の評価に影響が出る可能性あり

📌 成長投資の成果が2026年以降に表れるかどうかがポイント

長期投資の視点では、「成長のための投資が報われるか?」を見極めるのが大事です!

株価指標と株主還元

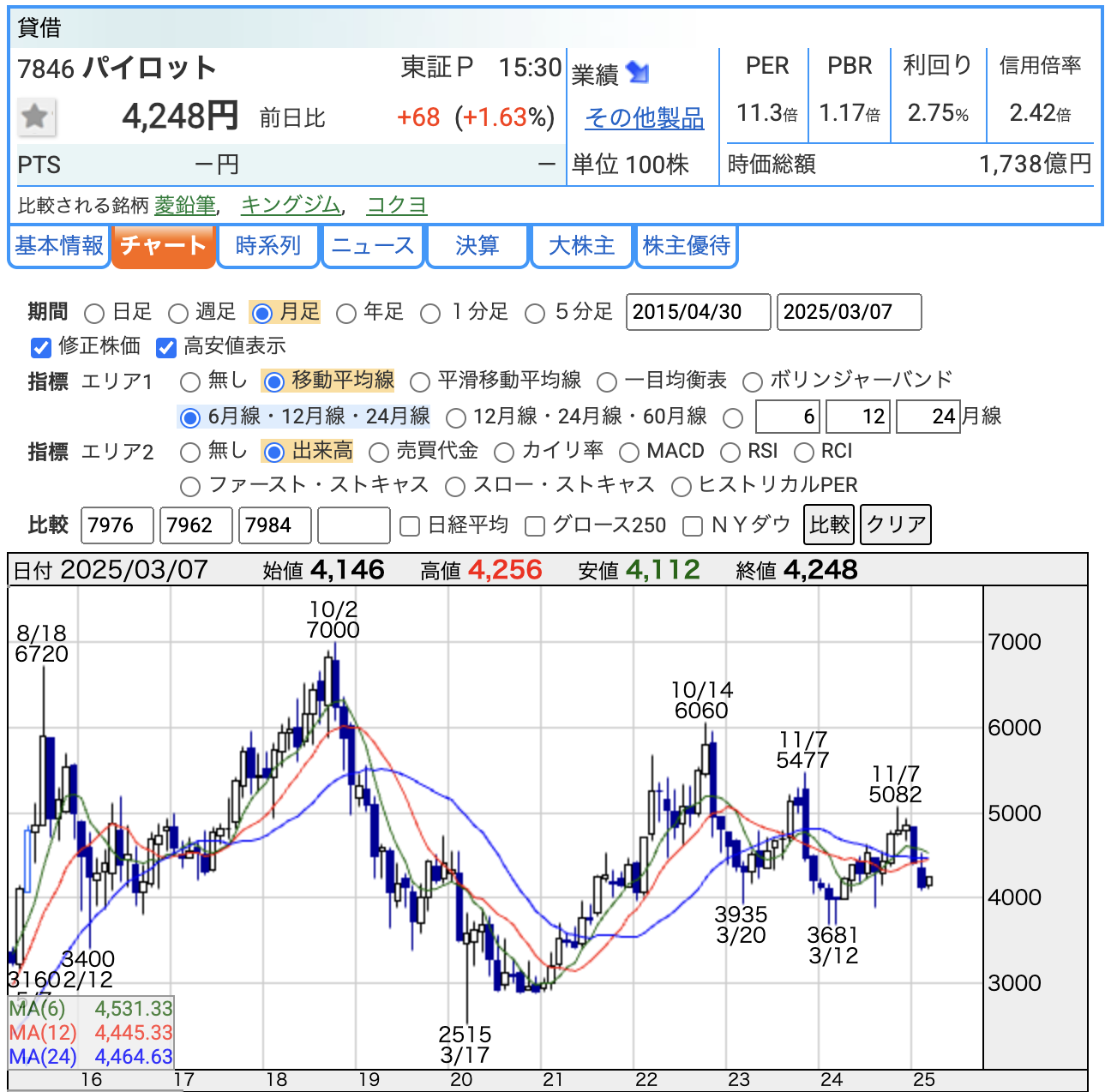

📉 株価推移の分析(チャート)

📌 現在の株価:4,248円(2025年3月7日)

📌 過去最安値:2,515円(2020年3月:コロナショック時)

✅ 株価のトレンド

- 2020年3月にコロナショックで2,515円の安値を記録

- その後、2022年10月には6060円まで上昇

- しかし、その後は高値を切り下げながら下降トレンド

- 直近1年では3,600円〜5,000円のレンジ相場

「高値を切り下げている」という点は気になりますね。

これは「成長期待が以前より低下している」ことを示唆している可能性があります。

📊 PER(株価収益率):11.3倍

✅ 意味

PERは「今の株価が利益の何倍で取引されているか?」を示す指標で、低いほど割安、高いほど割高とされます。

✅ 分析

- PER 11.3倍 は、日本株の平均(約15倍前後)より低め

- 文具業界のPERは 10〜15倍程度 なので、パイロットのPERはやや割安

→ 成長期待がそこまで高くないことが影響 している可能性があります。

📊 PBR(株価純資産倍率):1.17倍

✅ 意味

PBRは「会社の純資産と比べて株価が何倍か?」を示す指標で、1倍を下回ると割安、1倍以上だと市場が期待を織り込んでいると判断されます。

✅ 分析

- PBR 1.17倍 は 「適正水準」 に近い

- 1倍を超えているため、投資家は一定の成長を期待している

- ただし、過去のPBRが 1.5倍〜2倍程度あったことを考えると、やや評価が落ちている

→ 成長性は評価されているが、以前よりは期待が下がっている

📊 配当利回り:2.75%

✅ 意味

配当利回りは「株価に対してどれくらいの配当をもらえるか?」を示します。

✅ 分析

- 2.75%は市場平均並みの水準(日本株の平均は約2.5〜3%)

- 高配当株としてはやや低め、成長株としてはやや高めの中間的な水準

- 株主還元を意識しているが、まだ「高配当銘柄」とは言えない

→ 安定配当株ではあるが、配当狙いの投資対象ではない

🧐 総合的な見解

📌 株価のトレンドは「高値切り下げ」の下降気味で慎重な判断が必要

📌 PERは11.3倍で割安感あり、PBRも1.17倍で適正水準

📌 配当利回りは2.75%で安定配当だが、決して高配当ではない

【結論】

- 成長期待はやや低下しているが、割安感が出てきている

- 配当狙いより、成長回復を期待する投資向き

- 高値を切り下げるトレンドが続くと、さらなる下落の可能性もあるため注意が必要

今後、営業利益率の回復や新事業の成長が確認できれば、株価の上昇余地も出てくるでしょう。

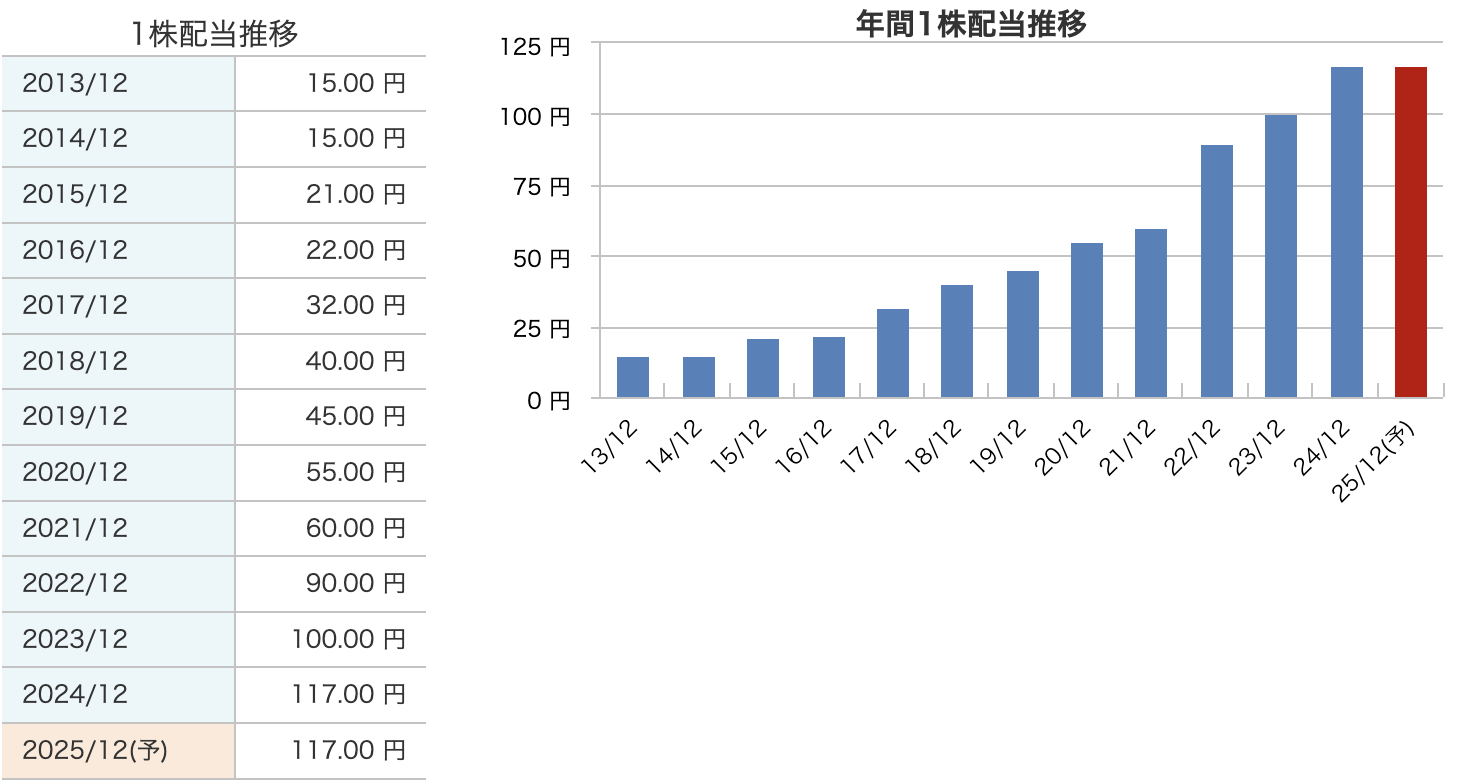

パイロットの配当金は、安定して増配を続けていることが特徴です。

以下のように、2013年以降、減配することなく着実に増やしてきました。

📈 配当金のトレンド

✅ 2013年〜2020年:ゆるやかな増配(15円 → 60円)

✅ 2021年以降:急激な増配(60円 → 117円)

✅ 2025年予想:据え置き(117円) → ここで成長が一服

📌 注目ポイント

-

安定した増配傾向

- 10年以上一度も減配していない(これは非常に良いポイント!)

- 配当金が増えている=企業の利益成長 & 株主還元の姿勢が強い

-

2025年は増配なし(据え置き)

- 2024年の117円から増配はなし(これはややネガティブ)

- 2023年・2024年と大幅に増配したため、一旦様子見の可能性

-

配当性向の変化

- 過去は配当性向 30%前後だったが、2025年は株主還元を強化し、総還元性向50%以上を目指す

- これは、今後も増配や自己株式取得の可能性を示唆

📉 配当狙いの投資としてはどうか?

💡 ポイント

- 安定的な増配傾向が続いているのは魅力

- 2025年は増配がないため、短期的にはインパクト薄

- 配当利回りは2.75%と高くはないが、今後も増配の可能性はある

- 成長投資が一段落した2026年以降、再び増配するかに注目

📌 総評 ✔ 長期的に安定配当を狙うならアリ!

✔ 短期での高配当狙いには不向き

✔ 今後の増配余地を見極めることが重要

次回の決算発表で、配当方針に変更があるかどうか? もチェックしておきたいですね!

株主優待

権利確定月

📅 毎年12月末

必要株数と優待内容

| 必要株数 | 優待内容 |

|---|---|

| 100株以上 | 実用筆記具セット(詳細は下記) |

| 500株以上 | 実用筆記具セット + 特選筆記具(万年筆「PILOT MR Retro Pop Collection」) |

| 1,000株以上 | 実用筆記具セット + 株主限定 高級筆記具セット(万年筆「カスタム74」) |

📌 長期保有(5年以上)特別優待

📅 12月末時点で5年以上保有すると、5年ごとに特別優待がもらえる!

| 必要株数 | 特別優待内容 |

|---|---|

| 100株以上 | 株主限定 高級筆記具セット(万年筆「カスタム74」) |

| 1,000株以上 | 文具セット(ペンサンプル、ロールファスナーペンケース5本差) |

📌 実用筆記具セットの内容(2023年12月実績)

- アクロボール バイオマスプラスチック(環境配慮型ボールペン)

- フレフレ オプト(シャープペンシル、耐久性の高いクリップ付き)

- フリクションボールノックゾーン05(消せるボールペンの次世代モデル)

- イルミリー ニュアンスブラック(スタイリッシュなゲルインキボールペン)

- FRIXION light・V-Sign Pen(消せる蛍光ペン & 海外専用サインペン)

📦 発送時期:毎年5月末頃

✅ 文具メーカーならではの「実用性が高い優待」

✅ 万年筆や限定モデルがもらえるため、文房具好きには魅力的

✅ 100株保有でも実用筆記具セットがもらえるので手軽に優待を受けられる

✅ 5年以上の長期保有で「高級万年筆」や「文具セット」など特典あり

特に、「1,000株保有」&「5年以上の継続保有」 で、高級万年筆や特別文具セットがもらえるのが最大の魅力ですね!

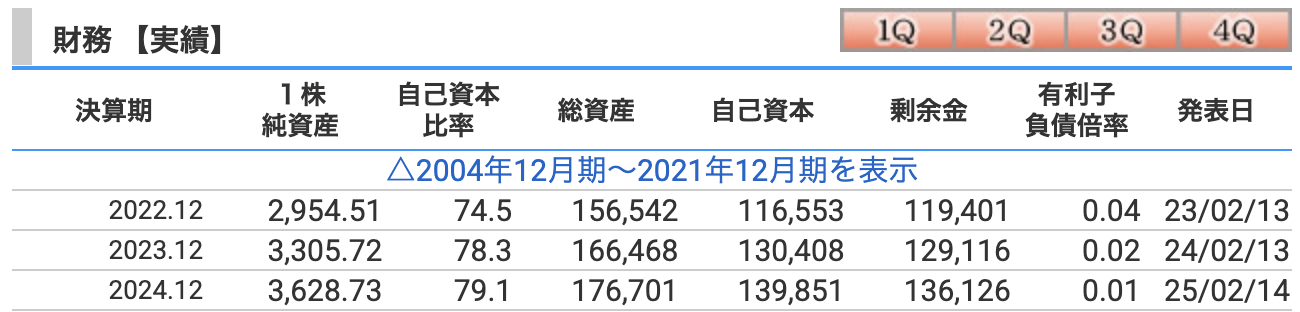

財務

📊 1️⃣ 自己資本比率

✅ 2022年12月期:74.5%

✅ 2023年12月期:78.3%(前年より改善)

✅ 2024年12月期:79.1%(さらに改善)

📌 意味

自己資本比率は、企業の総資産のうち、株主の資本(自己資本)がどれだけ占めているかを示す指標です。一般的に40%以上あれば安全、50%以上なら優良企業とされます。

📌 分析

- パイロットは79.1%と超優良水準!

- 毎年着実に自己資本が増加しており、財務体質が非常に健全

- 負債に頼らずに事業運営ができる「超安定企業」

📊 2️⃣ 剰余金(利益剰余金)

✅ 2022年12月期:1,194億円

✅ 2023年12月期:1,291億円

✅ 2024年12月期:1,361億円

📌 意味

剰余金は、企業がこれまで稼いだ利益の累積額。つまり、「企業の貯金」 みたいなものです。

📌 分析

- 毎年しっかりと利益を積み上げている!

- 財務的に余裕があり、配当や投資に使える資金も豊富

- 長期的に安定した配当や事業拡大が期待できる

📊 3️⃣ 有利子負債倍率

✅ 2022年12月期:0.04倍

✅ 2023年12月期:0.02倍

✅ 2024年12月期:0.01倍(ほぼゼロ!)

📌 意味

有利子負債倍率とは、企業の借金(有利子負債)が自己資本に対してどれくらいあるかを示す指標。

1倍未満なら健全、0.5倍以下なら優良、0.1倍以下なら超優良企業!

📌 分析

- 0.01倍(ほぼ無借金経営)=借金をほぼしていない!

- 借入金に頼らず事業を運営できる超優良財務体質

- 不況が来ても耐えられる財務基盤を持つ

✅ 自己資本比率は79.1%で、非常に安定した経営

✅ 剰余金も毎年増加し、利益の積み上げが順調

✅ ほぼ無借金経営(有利子負債倍率0.01倍)でリスクが極めて低い

💡 結論:パイロットは超堅実な財務体質の会社で、長期投資向き!

→ これだけ健全な財務なら、今後も安定した成長・配当が期待できるでしょう。

パイロットコーポレーションのまとめ

📌 2024年の業績(実績)

✅ 売上高:1,261億円(前年+6.4%)

📌 筆記具市場の堅調な成長

📌 国内外での販売拡大、「フリクション」など主力商品が好調

✅ 営業利益:178億円(前年-6.3%)

📌 開発投資・原材料コスト増が影響し、利益率は低下

📌 営業利益率は14.11%(前年16.02%から低下)

✅ 最終利益:151億円(前年+11.1%)

📌 M&Aの特別利益(約8.9億円)が寄与し、純利益は増加

📌 2025年の業績予想

✅ 売上高:1,330億円(前年+5.4%)

📌 国内・海外市場でさらなる成長を目指す

📌 新製品投入・海外展開がカギ

✅ 営業利益:180億円(前年+1.1%)

📌 利益成長は鈍化、成長投資が継続

📌 営業利益率は13.53%(さらに低下)

✅ 最終利益:145億円(前年-4.5%)

📌 2024年のM&A特別利益がなくなり、減益予想

📌 株価と株主還元

✅ 株価:4,248円(2025年3月7日現在)

📌 2020年10月の最高値(7,000円)から下降トレンド

📌 直近は3,600円〜5,000円のレンジ相場

✅ 株価指標

📌 PER:11.3倍(割安感あり)

📌 PBR:1.17倍(適正水準)

📌 配当利回り:2.75%(安定配当だが高配当ではない)

✅ 株主優待制度

📌 100株以上で実用筆記具セット

📌 500株以上で特選万年筆、1,000株以上で「カスタム74」

📌 5年以上保有で高級筆記具セットや文具セット

📌 財務状況

✅ 自己資本比率:79.1%(前年より改善)

📌 財務の安定性は極めて高い

✅ 剰余金:1,361億円(毎年増加)

📌 利益の積み上げが順調

✅ 有利子負債倍率:0.01倍(ほぼ無借金経営)

📌 借金なしで事業運営可能、超優良財務体質

✅ 売上は順調に成長しているが、利益率は低下傾向

✅ 株価は高値を切り下げており、割安感はあるが成長鈍化を懸念

✅ 株主還元は安定、優待は文房具好きに魅力的

✅ 財務は超健全で、長期的な安定企業

今後は、成長投資がどれだけ成果を出すか がポイント。

営業利益率の回復が見られれば、株価の上昇余地もあるでしょう!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)