こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

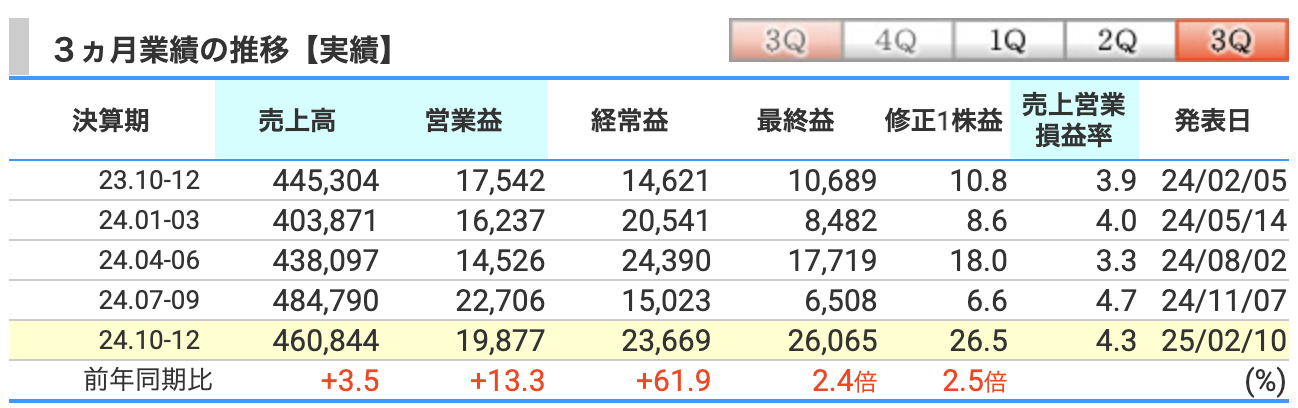

決算概要

売上高

460,844百万円

前年同期比+3.5%。

こちらは「売上の伸びは地味だが確実」という印象です。

フィンランドのWalki社を連結子会社化した効果や、ニュージーランドのPan Pac社の復旧が売上を押し上げました。

これを見て、「王子も環境対応ビジネスで世界をリードし始めたかも」と期待感を抱かせる結果です。

営業利益

19,877百万円

前年同期比+13.3%。

物流費や人件費などのコスト上昇がありましたが、海外でのパルプ市況が改善し、販売数量も増加。

「重い荷物を背負いながらも山頂を目指す登山家のように、確実に登っている」という感じですね。

経常利益

23,669百万円

前年同期比+61.9%。

外貨建債権債務の為替差益が減少したものの、投資有価証券の売却益がこれを上回りました。

これは「意外と持っていた株が高値で売れて、ラッキーだった」という場面を思わせます。

最終利益

26,065百万円

前年同期比2.4倍。

こちらは退職給付信託返還益や有価証券売却益が影響。

最終的には、「これだけ利益を出したら、株主もさぞ喜ぶだろう」という結果に。

まるで「借金を返済しながら貯金までできた!」という家庭のような喜ばしい進展。

修正1株益

26.5円

前年同期比2.5倍。

こちらは「1株あたりでこれだけ稼げるようになりました」という株主へのアピール。

分かりやすい数字で、「王子はしっかり稼ぐ企業だぞ!」というメッセージを送っています。

売上営業損益率

4.3%

前年同期比+0.4ポイント。

利益率が向上。「小さな進歩だけど、確実に良くなっている」という状況。

感覚としては、「今月はお小遣いが少し増えたから、ちょっと贅沢なランチを楽しもう」くらいかなと。

これらの結果から、王子HDは持続可能性を重視した経営方針を掲げながら、コストや新たなビジネス展開で確実に成果を出しているといえます。

「環境ビジネスで成長しつつ、古き良き資産も活用」という堅実なスタイルが特徴的ですね!

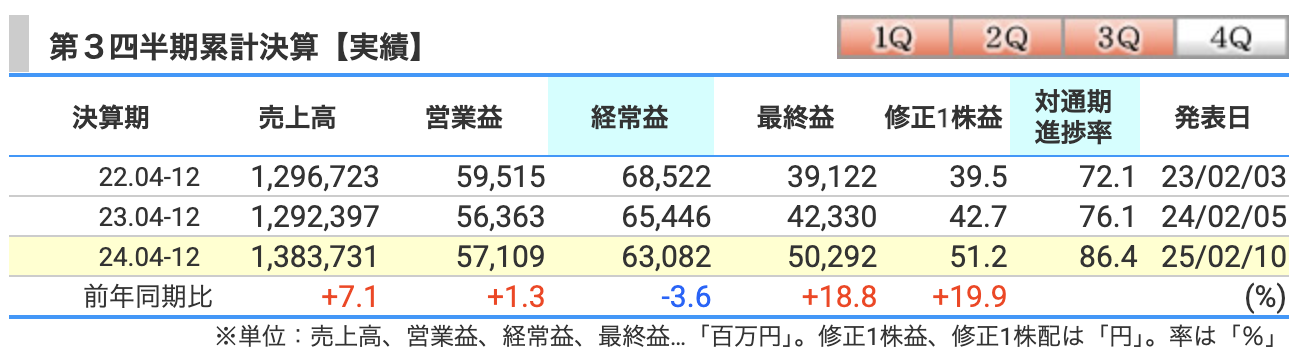

売上高

1,383,731百万円

前年同期比 +7.1%。

「売上高がじわじわ上昇!これぞ積み上げ型成長!」。

フィンランドのWalki社の買収効果や、ニュージーランドのPan Pac社の復旧が貢献。

この数字はまるで、「海外旅行先でしっかりお土産を買い込んで、帰ってきたら財布が軽くなったけどカバンがパンパン!」のような喜ばしい状況。

営業利益

57,109百万円

前年同期比 +1.3%。

「利益はちょっとずつ向上。小さな一歩が大きな未来へ!」。

物流費や人件費の上昇をうまく吸収しながら、パルプ市況の改善や販売数量の増加で利益をキープ。

まるで、「自転車で上り坂をこぎ続けても、ゆっくり確実に前進している」ような感じですね。

経常利益

63,082百万円

前年同期比 -3.6%。

「ちょっとブレーキがかかっちゃった!」。

為替差益の減少が響きましたが、ここでの成長を見込むのは控えめに。

例えるなら、「料理に入れすぎたスパイスの辛さを甘さで補ったけど、ちょっと味が変わっちゃった」感じです。

最終利益

50,292百万円

前年同期比 +18.8%。

「最終利益で大逆転!株主をニッコリさせる結果に!」。

有価証券の売却益や退職給付信託の返還益が貢献。「最後に笑うのは王子!」とでも言いたい結果で、これはまるで、「試合終了間際に大逆転ゴールを決めた感覚でしょうか。

これらの業績をまとめると、「確実な基盤作りと一発逆転の妙技」で、しっかりと前進する企業体質をアピール。

株主だけでなく、王子ブランドの強さを改めて示す内容となっています!

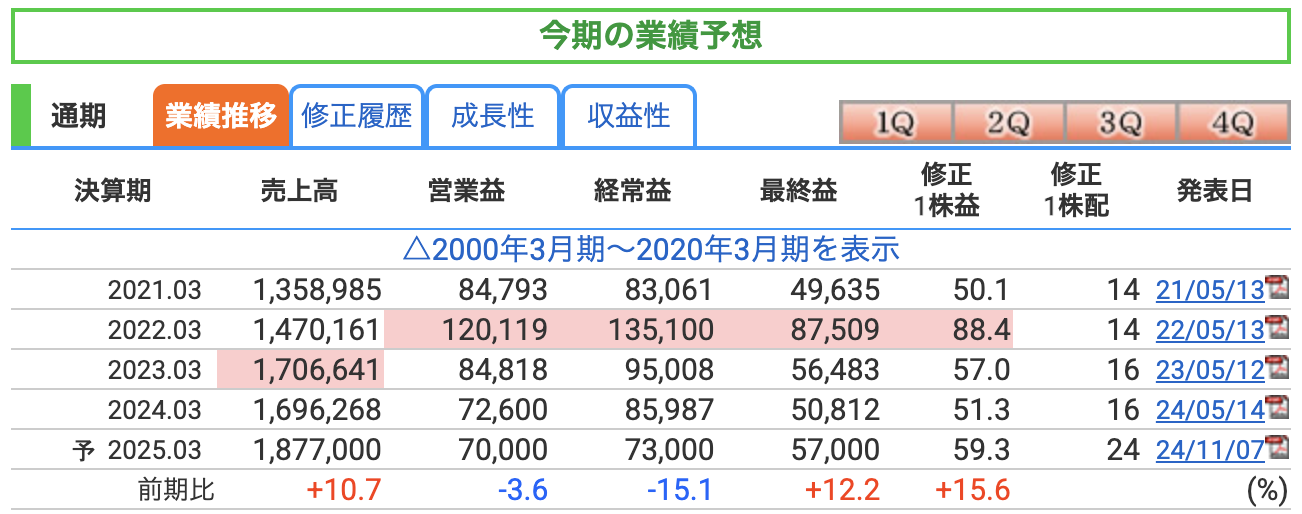

売上高

1,877,000百万円

前年同期比 +10.7%。

「売上高で攻めの姿勢!」。

海外パッケージング事業の伸長や再生可能エネルギー事業など、新分野への挑戦が奏功しています。

これはまるで、「新しいレシピに挑戦して、大成功を収めた料理人」のような頼もしさ。

営業利益

70,000百万円

前年同期比 -3.6%。

「攻めた結果、ちょっと疲れ気味?」。物流費やエネルギー価格の上昇といった外部環境の影響で、利益が少し減少。

経常利益

73,000百万円

前年同期比 -15.1%。

「ここはちょっと厳しい局面!」。為替差益の減少やコスト増が影響しています。

これはまるで、「山の頂上に近づいたが、急な向かい風に押し戻されそうになっている登山者」のよう。

とはいえ、次の策を考えているのが王子の強みでしょう。

最終利益

57,000百万円

前年同期比 +12.2%。

「フィニッシュで華麗な逆転劇!」。有価証券の売却益やコスト削減努力が寄与し、最終利益はしっかり成長。

これはまるで、「ギリギリのタイミングで逆転ゴールを決めたサッカー選手」のような爽快感の予想です。

2025年3月期は「挑戦と安定」を両立させつつ、最後にしっかりと結果を残したい年となりそうです。

株主としては、「やっぱり王子だね!」と拍手を送りたくなる内容になるといいですね!

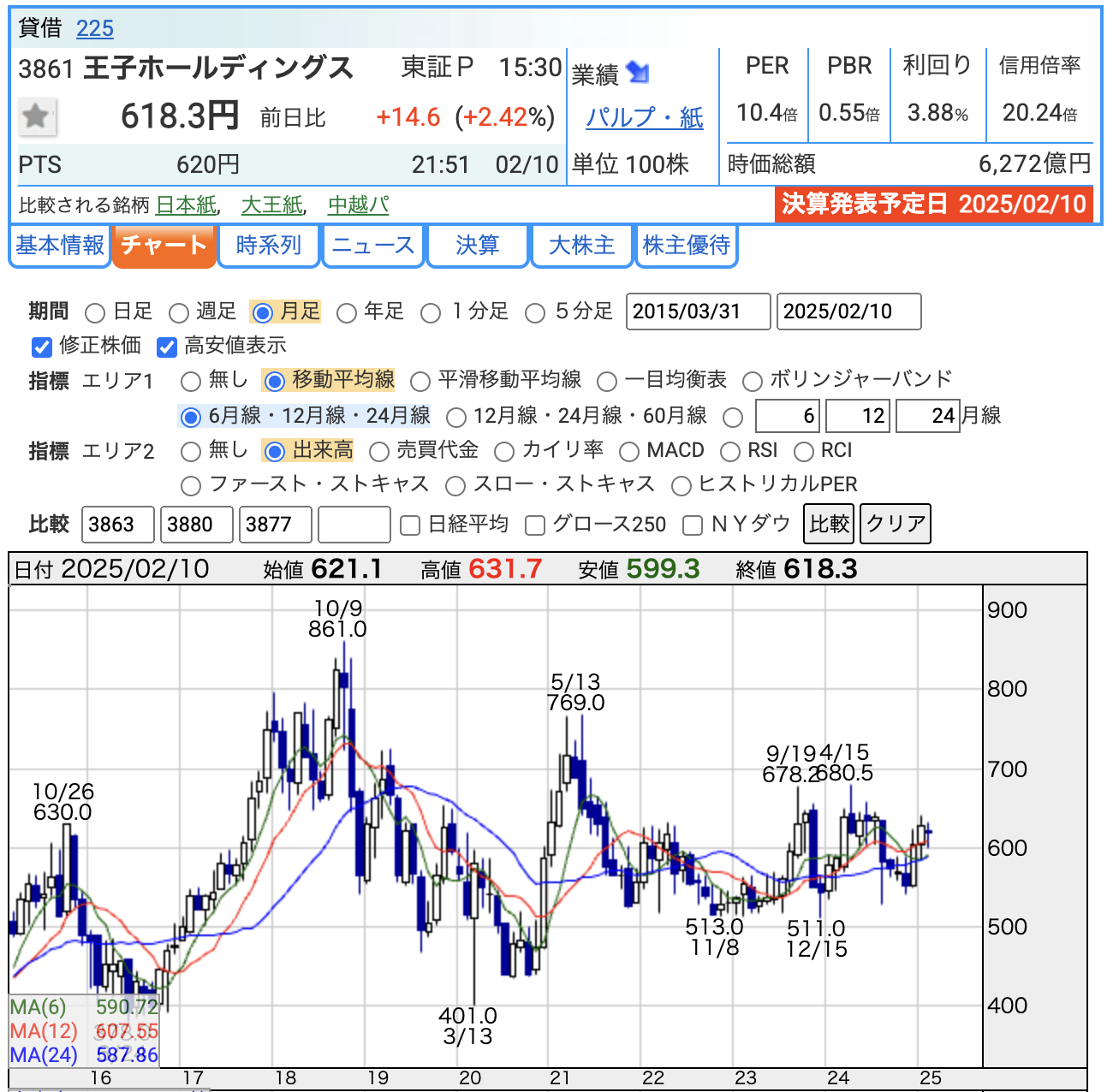

株価と株主還元

株価推移

直近の株価は 618.3円(前日比 +14.6円、+2.42%)。

過去の推移を見ると、以前は 861円 の高値を記録。その後、2020に 401円 の50%以上の下落をしましたが、ここ数年は600円後半から500円前半のレンジで推移しています

株価は「山あり谷ありのアドベンチャーコース」から、今はやや穏やかな道を歩んでいるようです。

PER(株価収益率)

10.4倍

PERは業界全体と比較して、やや割安な水準。投資家にとって「お得感」のある価格で取引されている可能性があります。

PBR(株価純資産倍率)

0.55倍

PBRが1倍を下回るということは、株価が純資産に対して割安と見られる水準です。

まるで「高級ブランド品がセール中!」のような状況。

ただし、割安の理由が業績や将来性に不安がある場合もあるため、注意が必要です。

利回り

3.88%

高配当利回りは投資家にとって非常に魅力的。

「銀行に預けるより、株を買って配当を受け取ったほうがいいのでは?」と思わせる数字です。

総じて、王子ホールディングスの株式は、割安感があり、安定した配当利回りが魅力。ただし、過去の株価変動を考慮すると、慎重なリスク管理が必要です。今後の事業展開に期待しつつ、「お買い得な一品」として検討する価値があるでしょう!

決算短信に記載されていた、今後の王子ホールディングスが業績を伸ばすために行おうとしている取り組みをお話しします

1.環境問題への取り組み

- 再生可能エネルギーの利用拡大:温室効果ガス削減を進めています。

- 植林地の拡大:早生樹(成長の早い木)の植林により、二酸化炭素吸収量を増加させる取り組みを推進。

2. 有望事業の伸長

- 海外パッケージング事業の拡大:2024年4月にフィンランドのWalki社を買収。環境配慮型製品や脱プラスチックの分野で、技術力を生かして事業基盤を強化。

- 環境配慮型製品の開発:紙づくりで培ったコア技術を基に、木質由来の新製品・新素材の早期事業化を進める。

3. 収益向上への取り組み

- 既存事業の深化:最適生産体制の構築や販売数量の拡大を通じて、既存事業の収益力を強化。

- 資本効率の改善:自己株式の取得計画を進め、2026年度末までに1,000億円、うち2025年12月までに500億円分を取得予定。

4. グローバル展開の強化

- 海外売上比率の向上:海外市場での売上比率を拡大し、直近では39.5%に達しました。ニュージーランドのPan Pac社の復旧や、ベトナムでの新工場立ち上げが寄与。

王子HDは、「環境」と「収益性」を両輪にしながら、グローバル市場での拡大を目指しています。

特に環境配慮型事業の強化や、新素材の開発に力を入れており、これが中長期的な成長のカギとなる見込みです。

「持続可能性」と「成長」を同時に実現しようとする姿勢が、投資家にとっても魅力的といえるでしょう!

財務

自己資本比率

41.5%(2024.04-12時点)

前年の43.7%からわずかに低下。

新規投資や資産増加が影響した可能性がありますが、それでも健全な範囲に収まっています。

剰余金

675,910百万円(2024.04-12時点)

前年同期比で約 30,000百万円 増加。剰余金は「貯金箱」のようなものですが、王子の貯金箱はパンパン!

「何かあったときも大丈夫」と安心感を与えてくれる、堅実な資金管理を感じさせます。

有利子負債倍率

0.81倍(2024.04-12時点)

前年の0.69倍から少し増加。これは「ローンを少し多めに借りたけど、返済計画はしっかりしている」ような状況です。

投資や資産取得が増えた影響と考えられますが、それでも無理のないレベルで「王子らしい計画的な借入」と言えます。

王子HDの財務状況は、やや投資活動が活発化している兆しを見せつつも、全体としては非常に安定。

筋肉質で貯金箱が大きく、「いざというときも万全の備えあり!」という状態。

投資家としては、「この王子、やっぱり頼りになる!」と安心感を得られるデータです!

王子HDのまとめ

第3四半期累計業績(2024年4月~12月)

- 売上高:1兆3,837億円(前年同期比 +7.1%)

- フィンランドのWalki社の買収やニュージーランドのPan Pac社の復旧が寄与。

- 営業利益:571億円(前年同期比 +1.3%)

- 物流費や人件費のコスト増があったものの、パルプ市況の改善や販売数量増加により増益を確保。

- 経常利益:631億円(前年同期比 -3.6%)

- 外貨建債権債務の評価替えによる為替差益が減少。

- 最終利益:503億円(前年同期比 +18.8%)

- 投資有価証券の売却益や退職給付信託返還益が大きく寄与。

- 1株当たり利益(EPS):51.2円(前年同期比 +19.9%)

通期業績予想(2025年3月期)

- 売上高:1兆8,770億円(前年同期比 +10.7%)

- 海外事業や環境配慮型製品の拡大が牽引。

- 営業利益:700億円(前年同期比 -3.6%)

- コスト上昇の影響が響くものの、事業基盤強化の効果を見込む。

- 経常利益:730億円(前年同期比 -15.1%)

- 為替差益の減少がマイナス要因。

- 最終利益:570億円(前年同期比 +12.2%)

- 特別利益の増加により大幅な増益を見込む。

- 1株当たり利益(EPS):59.3円(前年同期比 +15.6%)

株価と配当

- 株価(2025年2月10日終値):618.3円(前日比 +2.42%)

- 過去の推移を見ると、2023年3月の安値(401円)から徐々に回復基調。

- PER(株価収益率):10.4倍

- 割安感のある水準で、投資妙味あり。

- PBR(株価純資産倍率):0.55倍

- 純資産に対しても割安と評価される水準。

- 配当利回り:3.88%

- 魅力的な高配当で、安定的な配当政策が魅力。

財務状況(2024年12月末時点)

- 自己資本比率:41.5%(前年同期比 -2.2ポイント)

- 総資産の増加(前年同期比 +1,604億円)が影響。

- 剰余金:6,759億円(前年同期比 +3,065億円)

- 安定した財務基盤を維持。

- 有利子負債倍率:0.81倍(前年同期比 +0.12ポイント)

- 投資活動の活発化による負債増加が見られるものの、健全な水準。

王子ホールディングスは、海外事業の拡大や環境配慮型製品の開発を積極的に推進しており、売上高・最終利益ともに成長を維持しています。

一方で、コスト上昇や為替差益減少の影響が一部の利益指標を圧迫しているため、効率性の改善が求められます。

株価は割安感があり、高配当利回りも魅力的で、安定した財務基盤が投資家に安心感を与えています。

今後は、グローバル展開と環境関連事業の成長がさらなる業績拡大のカギとなるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)