- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです!

環境と未来を拓く、紙の可能性を追求する巨人の王子HDについて解説します!

王子ホールディングスは、日本を代表する製紙メーカーであり、段ボールや紙器、家庭紙など多岐にわたる製品を提供しています

投資を検討する際の一般的なメリットとデメリットを以下に挙げます

投資のメリット:

- 安定した財務基盤と高い配当利回り:

同社は安定した財務基盤を持ち、株主還元にも積極的です

直近の配当利回りは約4.3%前後と魅力的で、2024年3月期の配当性向は、31.2%を維持しています - 多角的な事業展開による収益源の多様化:

製紙業のみならず、パッケージング事業やエネルギー事業など、多様な事業領域を持ち、収益源の安定化や相乗効果を生み出しています - 海外市場への積極的な進出: グローバルに事業展開しており、海外売上高比率は約50%に達しています。これにより、国内市場の変動リスクを分散し、成長機会を拡大しています

投資のデメリット:

- 紙・パルプ事業の収益性低下:

市場環境の変化や競争激化により、紙・パルプ事業の収益性が低下している点が指摘されています

以前は営業利益利率8%もありましたが、直近では、4%前後になっています - 負債の増加による財務リスク:

資本投資やM&Aなどにより負債が増加しており、財務基盤の強化が課題となっています - 為替変動の影響:

円高メリット銘柄として分類されており、円安時には収益性が低下する可能性があります

1、王子HDの企業概要

企業の特徴

- 事業の多角化:

生活産業資材(段ボール・包装材・家庭紙・紙おむつ)、機能材(特殊紙・フィルム)、印刷情報メディア(新聞・情報用紙)、資源環境ビジネス(パルプ・エネルギー)など多岐にわたる分野を展開 - 国内トップシェア:

段ボール原紙、白板紙、包装用紙で国内トップの地位を持ち、「ネピアシリーズ」など家庭紙製品で高い評価を得る - 環境・新素材への取り組み:

セルロースナノファイバー、バイオケミカル素材、水処理システム、パルプ原料を用いたプラスチック開発など、環境配慮型素材の研究開発に注力 - グローバル展開:

2015年ニュージーランドのパルプ会社を買収、2024年フィンランドのWalki「ウォルキ」社を完全子会社化するなど、海外市場への積極的な進出 - 主要提携・投資:

三菱製紙や中越パルプ工業、岡山製紙などの持分法適用会社を持ち、資本業務提携を強化

液体紙容器事業や抗菌シートなど新分野にも参入

2、決算概要

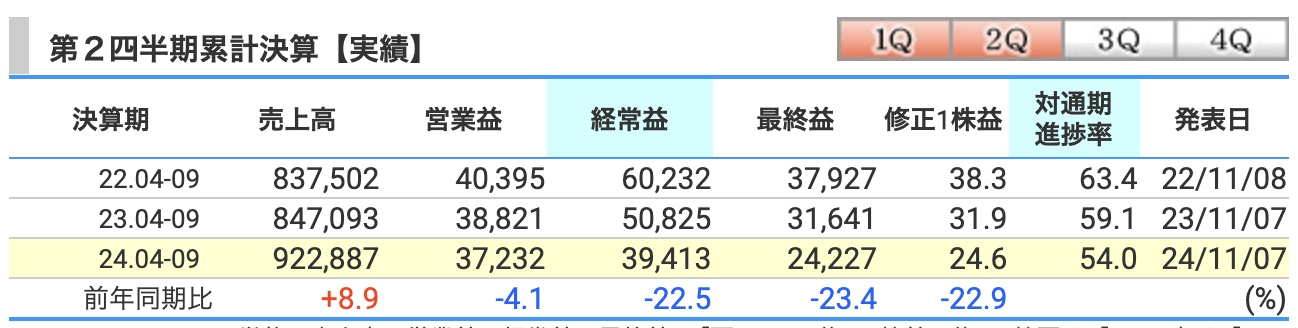

2025年度3月期第2四半期の累計

売上高

- 数値: 前年同期比+8.9%増加(9228億円)

- 要因:

- フィンランドのWalki社を完全子会社化し、事業の拡大が寄与

- 円安による海外子会社の円貨換算増加

- ニュージーランドのPan Pac「パンパック」社の復旧により売上が上昇

Pan Pac社は、過去にサイクロンなどの自然災害の影響で一時的に操業を停止していました

営業利益

- 数値: 前年同期比▲4.1%減少(372億円)

- 要因:

- 価格修正やコスト削減の取り組みを行ったものの、物流費や人件費などのコスト上昇が響いた

- 国内需要の回復が緩やかで、増収に対応した利益率の改善が限定的

経常利益

- 数値: 前年同期比▲22.5%減少(394億円)

- 要因:

- 為替差益が前年同期より大幅に減少(127億円→3.6億円)

- 持分法による投資利益の減少

最終利益

- 数値: 前年同期比▲23.4%減少(242億円)

- 要因:

- 経常利益の減少がそのまま最終利益に影響

- 特別利益として投資有価証券売却益が発生するも、特別損失(事業構造改善費用など)が相殺

売上高は増加しているものの、コスト上昇や為替影響などにより、利益面では厳しい結果となっています

海外市場での成長を進める一方で、コスト効率の改善が今後の課題となりそうです

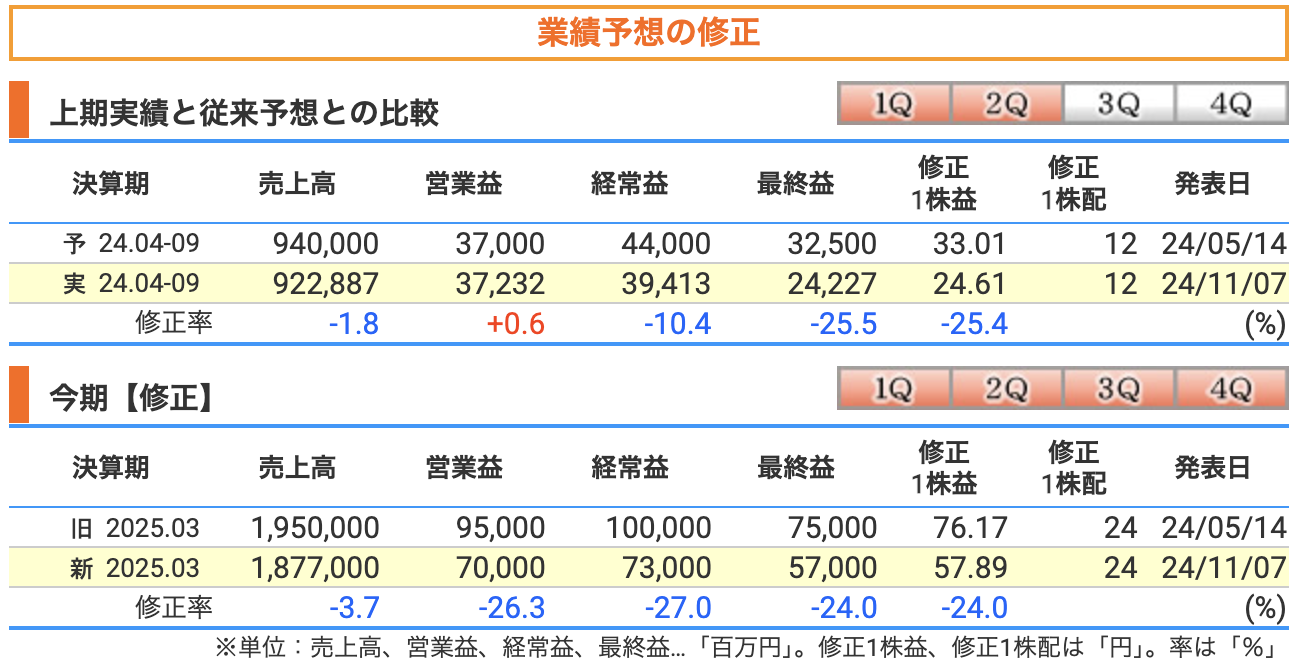

今期の修正について、解説します

売上高

- 修正前: 1兆9,500億円

- 修正後: 1兆8,770億円

- 修正率: ▲3.7%

- 理由:

- 主に国内外での需要の減少が影響

特に印刷用紙や情報用紙の需要低迷が続いている - ニュージーランドのPan Pac社復旧効果や円安の影響はあったが、全体の需要減少を補えなさそう

- 主に国内外での需要の減少が影響

営業利益

- 修正前: 950億円

- 修正後: 700億円

- 修正率: ▲26.3%

- 理由:

- 物流費や人件費の上昇など固定費の負担増が影響

- 原燃料費の高騰が継続し、コスト削減の効果が限定的だったことも要因

経常利益

- 修正前: 1000億円

- 修正後: 730億円

- 修正率: ▲27.0%

- 理由:

- 為替差益の減少が大きく響く

- 持分法適用会社からの利益寄与が減少

最終利益

- 修正前: 750億円

- 修正後: 570億円

- 修正率: ▲24.0%

- 理由:

- 経常利益の減少がそのまま影響

- 特別利益(投資有価証券売却益など)はあったが、特別損失(事業構造改善費用など)も発生し、相殺された

売上高の減少に加え、コスト増や為替影響が利益面を圧迫しました

需要減少への対応として事業構造の見直しやコスト削減を進めていますが、外部環境の変動による影響が依然として大きい状況です

通期の業績推移

売上高

- 予想値: 1兆8,770億円(前年同期比 +10.7%)

- 理由:

- 海外事業の拡大:

フィンランドのWalki社を完全子会社化したことにより、欧州を中心に売上が増加 - 円安の影響:

為替換算により、海外売上の日本円換算額が増加 - ニュージーランドのPan Pac社復旧:

パルプ事業が全面復旧し、供給量の増加が売上押し上げに寄与

- 海外事業の拡大:

営業利益

- 予想値: 700億円(前年同期比 ▲3.6%)

- 理由:

- コスト上昇:

原燃料費や物流費、人件費の上昇が利益を圧迫 - 価格修正の効果限定:

製品価格の改定を行っているものの、コスト増を完全には相殺できず

- コスト上昇:

経常利益

- 予想値: 730億円(前年同期比 ▲15.1%)

- 理由:

- 為替差益の減少:

為替差益が前年に比べ大幅に減少しており、経常利益にマイナスの影響 - 海外事業の収益性低下:

一部地域で需要回復が鈍化している影響も見られる

- 為替差益の減少:

最終利益

- 予想値: 570億円(前年同期比 +12.2%)

- 理由:

- 特別利益の発生:

投資有価証券の売却益や資産の見直しにより、特別利益が発生 - コスト抑制の取り組み:

利益率の低下に対して、内部の効率化を進めた結果が寄与

- 特別利益の発生:

総評

2025年3月期の通期業績は、売上高では大きな伸びが見込まれる一方で、コスト上昇や為替差益の減少が利益面での課題となっています

特に海外事業やパルプ事業の復旧が成長要因として挙げられる一方、原材料費高騰や物流費の負担増が懸念材料です

最終利益の増加は特別利益の影響が大きく、安定的な利益確保が次の課題となりそうです

3、株価と配当

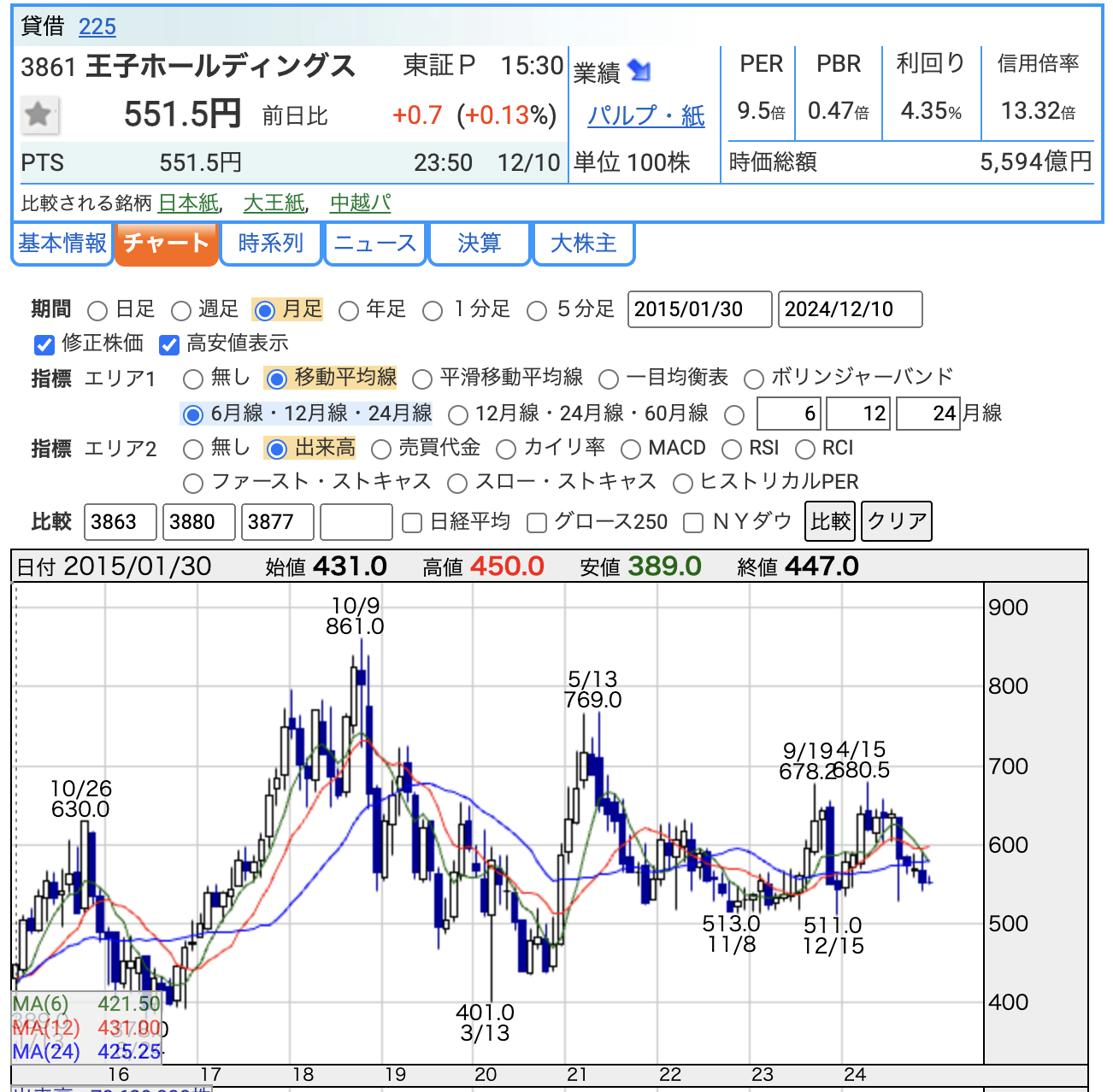

株価

2024年12月10日時点での月足チャートです

株価推移

- 現状の株価: 551.5円(2024年12月10日時点)

- 過去の動き:

- 高値: 861円(2018年10月9日)

- 安値: 401円(2020年3月コロナショック時)

- 株価は、2020年の大きな下落以降、450円~700円の範囲で推移し、現在はやや低調な水準

- トレンド:

- 2024年は増配の発表や事業の改善がある中で、株価は大きな上昇に至っていない。

- 長期的には横ばいから下落基調にあり、割安感が強い状態

PER(株価収益率)

- 数値: 9.5倍

- 解説:

- PERは一般的に15倍程度が平均とされるため、現在の数値はかなり低い水準

- 業績に対して株価が割安であることを示しており、成長期待がやや低いか、業績に不安を感じる投資家が多い可能性がある

PBR(株価純資産倍率)

- 数値: 0.47倍

- 解説:

- PBRが1倍を下回ると、株価が純資産に対して割安と見なされる

- 現在の0.47倍という水準は、投資家が企業価値に対して慎重な姿勢を取っていることを示している

- 純資産が充実しているにもかかわらず株価が低調なため、バリュー株としてみられる

配当利回り

- 数値: 4.35%

- 解説:

総評

- 株価は長期的に低調ですが、PERやPBR、配当利回りの水準から見ると割安感があり、配当利回りも高いため、安定的な収益を狙う投資家には注目の銘柄と言えます

- 一方で、成長性や株価上昇の余地が限定的と見られるため、中長期的に事業改善が進むかが重要なポイントです

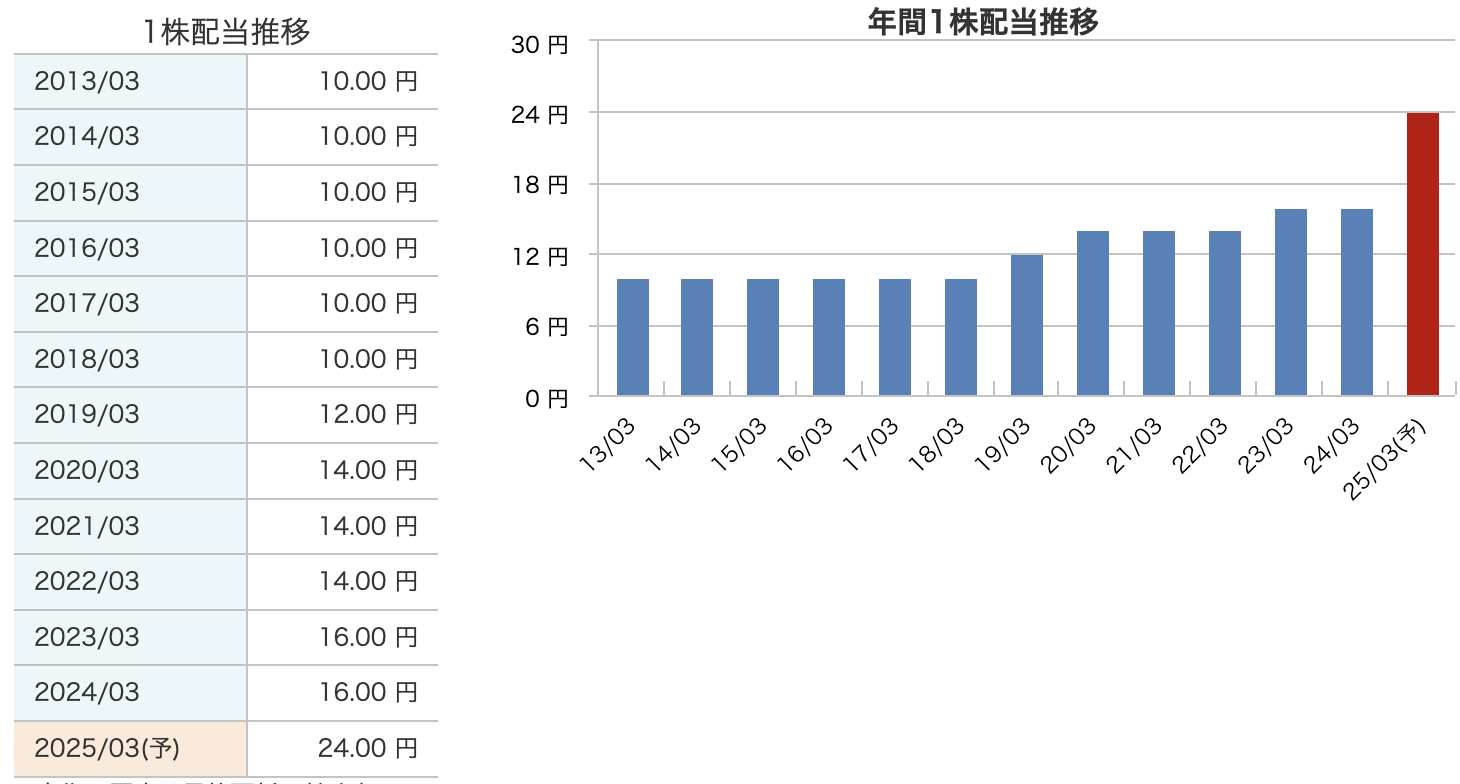

配当

配当推移の概要

- 2013年~2018年

- 1株当たり配当金: 10円を維持

- 特徴: 長期にわたる安定配当の継続。事業基盤の強化や収益改善の途上で、慎重な配当方針を維持していた時期。

- 2019年~2020年

- 2019年: 配当金を12円に増配

- 2020年: さらに14円に増配

- 背景: 利益率の改善や収益基盤の強化が奏功し、株主還元への積極性が高まる。

- 2021年~2024年

- 2021年~2022年: 14円を維持

- 2023年~2024年: 16円に増配

- 背景: コロナ禍による不安定な経済環境の中でも、堅実な経営が進み、増配余力が生まれた。

- 2025年(予想)

- 予想配当金: 24円(大幅増配)

- 背景:

- 新たな収益源(例: Walki社やPan Pac社の貢献)や最終利益の増加が見込まれることによる株主還元の強化

- 長期的な企業価値向上と資本効率改善を目的とした配当方針の一環

増配傾向の要因

- 収益改善: 海外事業拡大やコスト構造改革が奏功

- 株主還元強化: 資本効率改善と配当性向の目標(約30%)を意識した配当方針を採用

- 市場環境: ESGや株主重視の経営姿勢が高まる中、投資家への還元を意識

総括

2025年3月期の予想配当金24円は、これまでの水準から大幅な増配であり、収益基盤の改善や事業の成長に自信を持った結果

長期的な安定性と成長を両立した配当政策が評価ポイント

4、株主優待

優待内容と条件

(1) 3月のみ

- 内容: 4,180円相当の自社グループ製品カタログギフト券

- 条件: 1,000株以上を6か月以上継続保有

- 詳細: 9月と3月の株主名簿に連続2回以上同一株主番号で記載された株主が対象。

(2) 9月のみ

- 内容①: 自社グループ植林活動応援イベント参加権

- 条件: 5,000株以上保有

- 特記事項: 株主がメッセージを送ることで苗木が植樹される仕組み。

- 内容②: 抽選で同植樹体験

- 条件: 5,000株以上保有

- 特記事項: 応募者の中から抽選で実際に植樹活動に参加できる体験が提供される

優待の特徴

- カタログギフト券:

- 日用品を中心に、自社製品を通じて株主に直接還元

- 1,000株以上から優待が受けられるため、個人投資家に魅力的

- ただし、1年以上の保有が必要

- 植林活動応援イベント:

- ESG(環境・社会・ガバナンス)を意識した取り組み。

- 株主に参加型の体験を提供し、企業の社会貢献活動を間接的に共有できるユニークな内容

総評

王子ホールディングスの優待は、製品還元と環境活動の両方を含み、株主への還元と企業の社会貢献の姿勢をバランスよく反映しています

特に、植林活動応援イベントや体験は、環境問題への取り組みをアピールする良い機会となっており、長期保有を促進する優待設計といえます

5、財務

自己資本比率

- 2024年3月期: 43.7%

- 2024年9月末: 42.7%

- 変化のポイント:

- 自己資本比率は若干低下していますが、40%台を維持しており、財務基盤は安定的です

- 9月末時点で総資産が2.72兆円まで増加しているため、負債も増加していますが、自己資本の拡大ペースがそれに追随しています

剰余金

- 2024年3月期: 6,453億円

- 2024年9月末: 6,616億円

- 変化のポイント:

- 剰余金は順調に増加しており、親会社株主に帰属する利益の積み上げが反映されています

- 配当金の支払いがある中での増加は、収益力の向上を示しており、長期的な株主還元や内部留保の充実が伺えます

有利子負債倍率

- 2024年3月期: 0.69倍

- 2024年9月末: 0.79倍

- 変化のポイント:

- 有利子負債倍率が上昇しており、総資産の増加に伴う負債の増加が主な要因です

- 特に、フィンランドのWalki社買収に伴う負債増加が影響しています

- ただし、1倍を下回る水準であり、健全な財務体質を維持していると言えます

総評

- 自己資本比率は40%台を維持しており、総資産が2.7兆円を超える中でも財務の安定性が見られます

- 剰余金の増加は、配当余力を裏付ける重要な指標であり、今後の株主還元強化に寄与すると考えられます

- 有利子負債倍率は若干上昇したものの、低水準を維持しており、今後の事業成長に必要な投資が適切に進められています

6、王子HDのまとめ

事業概要

王子ホールディングスは、製紙業界をリードする国内最大手で、以下の4つの事業を展開しています

- 生活産業資材: 段ボール、包装材、家庭紙(ネピアシリーズ)、紙おむつを展開し、国内トップシェアを保持

- 機能材: 特殊紙、感熱紙、フィルムなど高付加価値製品で成長

- 資源環境ビジネス: パルプ、エネルギー事業を柱に、植林や環境配慮型素材の開発を推進

- 印刷情報メディア: 新聞用紙、印刷・出版用紙を国内外で展開

前期の海外売上高比率は約40%で、ニュージーランドのPan Pac社やフィンランドのWalki社など、グローバルに事業を展開

環境配慮型素材や再生可能エネルギー利用にも注力しています

業績

- 第2四半期累計決算の売上高、営業利益、経常利益、最終利益

- 売上高は増加(+8.9%)したものの、コスト上昇や為替差益の減少で利益が減少

- ニュージーランドのPan Pac社の復旧や円安の影響がプラス要因

- 通期業績予想の分析

- 売上高は1兆8,770億円(前年比+10.7%)と増加見込み

- 営業利益や経常利益はコスト増加の影響で減少見込みだが、最終利益は特別利益による増加が予想される

配当と株主優待

- 配当金推移の分析

- 長期的に安定した配当政策を維持し、2025年3月期には24円と過去最高水準に増配予定

- 配当性向30%を目標とした株主還元の強化が確認された

- 株主優待の内容

- 1,000株以上保有者にカタログギフト券(4,180円相当)

- 5,000株以上保有者には植林活動の応援イベント参加権や抽選で植樹体験を提供

財務と株価

- 財務指標の分析

- 自己資本比率は40%台を維持し、財務は安定

- 剰余金は順調に増加、有利子負債倍率は低水準(0.79倍)で健全

- 株価指標の分析

- 株価は現在551.5円(2024年12月10日時点)で割安感が強い

- PER(9.5倍)やPBR(0.47倍)から、投資家には割安株として認識されている

- 配当利回り4.35%と高配当銘柄としての魅力

王子ホールディングスは、製紙業の伝統的な枠組みを超え、環境配慮型素材の開発やエネルギー事業への進出を進めています

国内トップシェアの強みを活かしつつ、海外市場の拡大や新事業への取り組みが企業価値向上のポイントです

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)