こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

日清製粉グループ本社ってどんな会社?

-

製粉大手で多角経営

・主力は小麦粉の製造・販売(国内・海外)

・パスタ・プレミックス粉・冷凍食品などの加工食品、中食・惣菜、エンジニアリング、メッシュクロス事業まで幅広く展開エンジニアリング事業

-

食品工場や製粉プラントの設計・建設・保守

-

生産設備やラインの自動化、省人化ソリューションの提供

-

食品メーカーや他業種向けに、生産設備や物流設備を納入

メッシュクロス事業

-

太陽光パネル用のスクリーン印刷資材

-

電子部品、印刷、フィルター用途などに使われる精密メッシュ製品の製造販売

-

-

国内外でバランスの取れた事業構造

・海外売上比率は約30%(米国・豪州・アジアなど)

・国内では業務用小麦粉や家庭用パスタ製品が主力 -

ブランド力と販売網の強み

・「マ・マー」など知名度の高いブランドを保有

・食品メーカーや外食産業との長期取引関係を持つ安定顧客基盤 -

生産体制の効率化・自動化

・最新の自動化技術を導入した水島工場を稼働

・海外でも製粉工場の増設・能力強化を進め、収益性向上を目指す -

事業ポートフォリオの再構築

・不採算事業の縮小(例:ファインケミカル事業撤退)

・成長分野への集中投資とM&Aによる事業領域拡大

■景気敏感株か?ディフェンシブ株か?

-

ディフェンシブ寄り

・食品は生活必需品で需要が比較的安定

・景気後退局面でも一定の売上を維持しやすい -

ただし、小麦など原材料価格の変動や為替レートの影響は大きく、完全なディフェンシブ株とは言えない

→ 景気変動よりも原材料・為替のリスク管理が業績の鍵

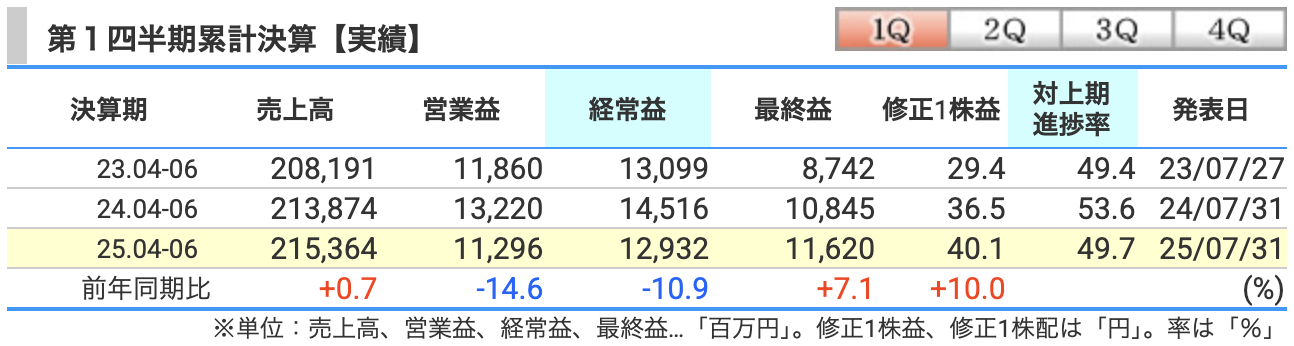

決算概要

■売上高:2,153億64百万円(+0.7%)

-

海外製粉事業での小麦相場下落や為替換算のマイナス影響(特に米ドル・豪ドル安)で減収要因

-

一方、エンジニアリング事業の大型工事増加や、中食・惣菜、加工食品(パスタやプレミックス)の販売が堅調で、全体では微増

「プレミックス」は、

あらかじめ複数の粉末原料を配合しておいたミックス粉のことです。

要するに**「使いやすく調合済みの粉」**ですね。

■営業利益:112億96百万円(▲14.6%)

-

海外製粉事業での為替影響・相場下落による減益

-

国内製粉事業で最新設備導入の水島工場稼働に伴う立ち上げ費用が発生

-

原材料費、輸送費、労務費などのコスト高が継続し、増収効果を吸収しきれず減益

■経常利益:129億32百万円(▲10.9%)

-

営業利益減少の影響がメイン

-

持分法投資利益や受取配当金の増加など営業外収益はあったが、全体をカバーできず減益

■最終利益(親会社株主帰属):116億20百万円(+7.1%)

-

本業利益は減少したが、政策保有株式の縮減による投資有価証券売却益(特別利益)が寄与

-

これにより最終利益は増益に転換

「売上は横ばい〜微増」「本業利益は減少」「資産売却益で最終利益押し上げ」という形です

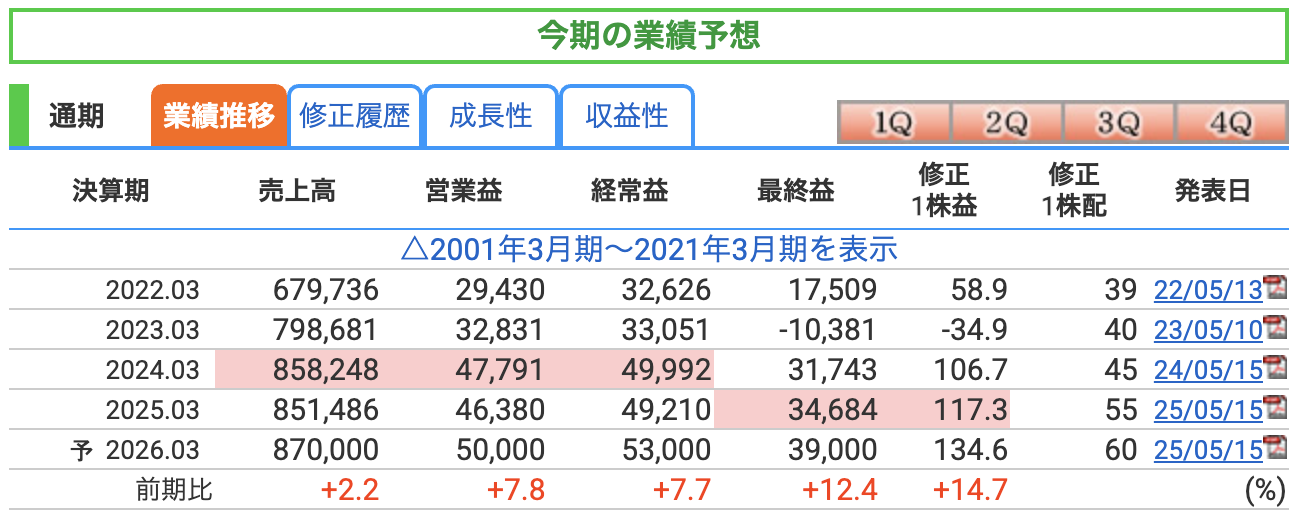

■売上高:8,700億円(+2.2%)

-

中食・惣菜事業や加工食品事業の販売拡大を見込む

-

エンジニアリング事業での大型案件計画も寄与

-

海外製粉事業では、小麦相場の動向や為替の影響が懸念されるものの、価格改定の効果や数量増でカバー

■営業利益:500億円(+7.8%)

-

前期に発生した水島工場稼働の立ち上げ費用が一巡

-

製粉事業でのコスト改善や海外拠点の収益性向上(特に豪州・米国の生産体制強化)

-

中食・惣菜や加工食品分野での販売拡大と価格改定の効果

■経常利益:530億円(+7.7%)

-

営業利益の増加に加え、持分法投資利益や配当収入の安定

-

為替影響は限定的と見込みつつも、金融収支はほぼ横ばいを想定

■最終利益(親会社株主帰属):390億円(+12.4%)

-

営業増益に加えて、政策保有株式の縮減による投資有価証券売却益を引き続き計上予定

-

税負担率も大きく変化せず、利益増加がそのまま純利益に反映

この予想の背景には、**「価格改定の浸透」「成長分野の拡大」「コスト削減効果」「資産の効率活用」**という4本柱があり、売上・利益ともに前期比プラスを目指しています。

通期業績のレシピに潜むスパイス(リスク)

-

小麦相場の急変動(企業特有+業界共通)

-

主原料である小麦は国際相場で価格が決まり、天候不順・地政学リスク・輸出国の規制などで大きく変動する可能性あり

-

相場高騰時には価格転嫁の遅れが利益圧迫要因に

-

-

為替レートの影響

-

海外売上比率が約30%のため、米ドル・豪ドル・カナダドル・タイバーツなどの為替変動が直接業績に反映

-

特に海外製粉事業のドル安・豪ドル安は円換算売上を押し下げるリスク

2026年3月期の想定為替レートは、

-

米ドル(USD):145.0円

-

カナダドル(CAD):105.0円

-

豪ドル(AUD):95.0円

-

ニュージーランドドル(NZD):85.0円

-

タイバーツ(THB):4.3円

-

インドルピー(INR):1.8円

-

-

-

原材料・物流コストの高止まり

-

小麦以外にも包装材、燃料、輸送費などの高騰が続く場合、利益率が圧迫される

-

海外拠点の輸送遅延や港湾混雑なども安定供給のリスク要因

-

-

大型設備投資後の収益化リスク

-

最新の自動化設備を導入した水島工場や海外の増設工場は、稼働率が予想を下回ると減価償却負担が重く利益を圧迫

-

稼働初期は想定外のトラブルや立ち上げ遅延リスクも

-

-

消費者需要の変化・競争激化

-

パスタやプレミックスなどの家庭用需要は好調だが、嗜好の変化や低価格競合品の台頭でシェア低下の可能性

-

中食・惣菜分野でも大手スーパーやコンビニの自社製造強化が競争要因

-

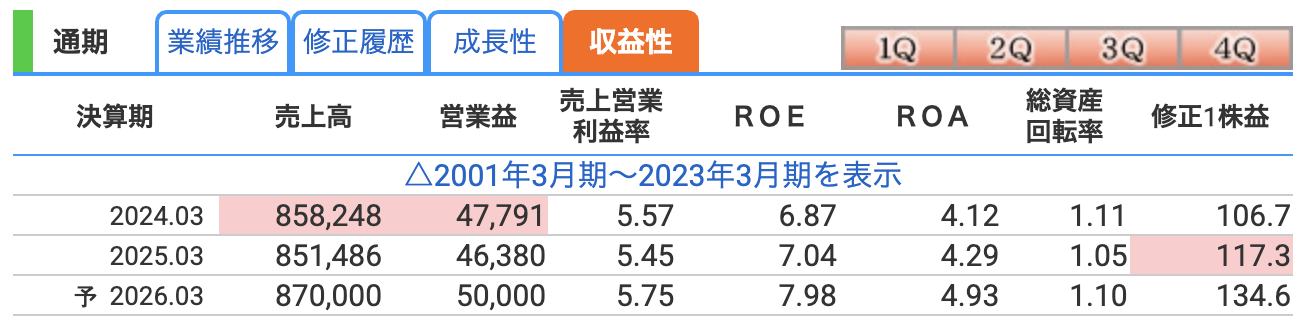

■営業利益率(売上営業利益率)

-

2024年3月期:5.57% → 2025年3月期:5.45% → 2026年3月期予想:5.75%

-

本業でどれだけ効率的に利益を出せているかを示す指標

-

同社の場合、食品メーカーとしては安定的な5%台を維持

-

2025年度は水島工場の立ち上げ費用や原材料・物流コスト高でやや低下

-

2026年度はコスト改善や価格改定効果で再び上昇予想

■ROE(自己資本利益率)

-

2024年:6.87% → 2025年:7.04% → 2026年予想:7.98%

-

株主資本を使ってどれだけ利益を上げたかを示す指標

-

食品業界としては平均的〜やや高めの水準

-

増益見込みと効率的な資本活用(政策保有株式縮減など)がROE押し上げ要因

-

中期経営計画でもROE8%を目標に掲げており、予想値はその目標に接近

■ROA(総資産利益率)

-

2024年:4.12% → 2025年:4.29% → 2026年予想:4.93%

-

持っている総資産をどれだけ効率的に利益に変えているかを示す指標

-

有形固定資産や投資有価証券を多く保有する同社にとって、4〜5%は堅実な水準

-

工場の自動化投資や海外拠点強化による資産増加を上回る利益成長を見込む

株価と株主還元

■株価:1,750円(2025年8月15日終値)

-

過去10年での高値は2,677円(2019年5月23日)、安値は1,414円(2022年9月22日)

-

最近は1,600〜1,800円のレンジで推移しており、2024年後半以降は大きなトレンドは出ていない

-

業績は安定しているが、株価は中長期的には横ばい基調

■PER(株価収益率):13.0倍

-

食品業界としてはやや割安〜適正水準

-

PER10倍以下の低位株ではないが、成長株ほど高くもない中庸な評価

■PBR(株価純資産倍率):1.04倍

-

株価が1株当たり純資産とほぼ同水準

-

解散価値に近い評価で、資産バリュー面からは下値の堅さを意識しやすい水準

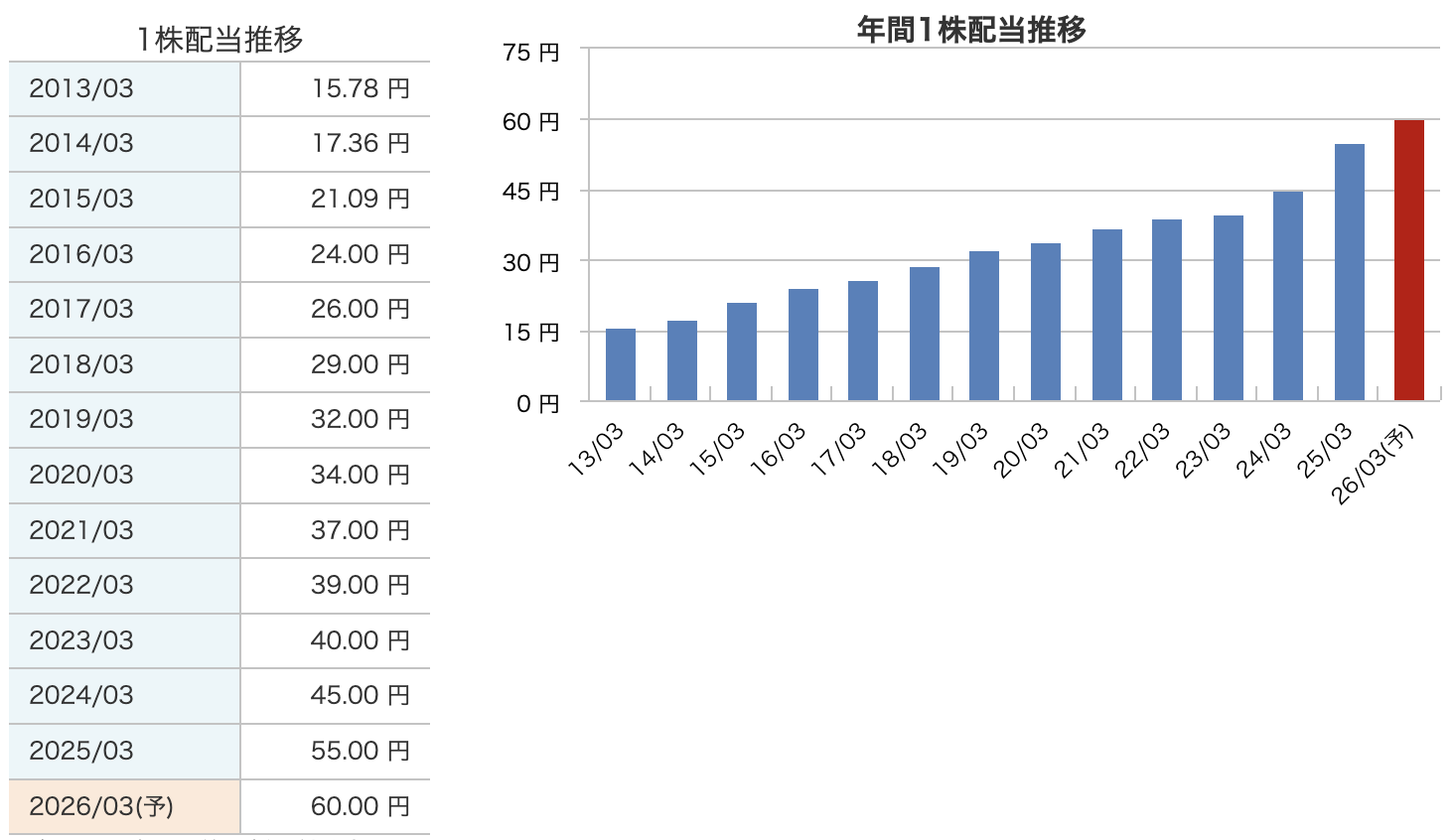

■配当利回り:3.43%

-

予想年間配当60円ベースで計算

-

食品株としては高めの利回りで、インカム投資家にも魅力的

-

配当性向は中期的に50%目安へ引き上げ予定のため、安定配当+増配余地あり

-

増配基調が鮮明

・2013年3月期の15.78円から、2026年3月期予想の60円まで13期連続で増配見込み -

直近は増配幅が拡大

・特に2024年以降は1年で5円〜10円の増配を実施 -

配当性向の引き上げ方針

・中期経営計画で、2027年3月期までに配当性向50%目安を掲げており、今後も安定配当+増配を重視する姿勢

日清製粉グループ本社の株主還元方針

-

配当性向50%を目安に引き上げ

-

中期経営計画2026の最終年度(2027年3月期)までに、連結ベース配当性向を50%目安へ

-

非経常的な特殊要因による損益は除外して算定

-

-

安定配当と継続的な増配

-

直近10年以上、減配実績なし

-

業績動向を踏まえつつも、長期的に安定かつ持続的な増配を重視

-

-

自社株買いの活用

-

機動的に自己株式取得を実施し、資本効率向上と株主還元強化を狙う

-

取得した自社株は原則として消却

-

-

政策保有株式の縮減

-

保有の必要性を個別に精査し、売却益を株主還元や成長投資に活用

-

実際に保有株縮減による投資有価証券売却益を計上し、最終利益を押し上げ

-

-

中長期的な株主価値向上を重視

-

配当や自社株買いだけでなく、成長投資・効率的な資本運用を組み合わせてROE向上を目指す

-

ROE目標は8%(2027年3月期時点)

-

財務

■自己資本比率:61.8%(2025年4-6月期)

-

60%超は非常に高水準で、財務安全性が極めて高い状態

-

借入依存度が低く、景気変動や金利上昇の影響を受けにくい体質

■剰余金:3,443億円(2025年4-6月期)

-

過去の利益の蓄積であり、内部留保とも呼ばれる

-

安定配当や将来の設備投資・M&Aの原資となる

-

毎年利益を積み増しつつも、配当や自社株買いなどの株主還元にも活用している

■有利子負債倍率:0.17倍(2025年4-6月期)

-

0.3倍以下は低水準とされ、0.17倍は借入依存度が極めて低い状態

-

必要な資金はほぼ自己資本で賄えており、金利上昇局面でも財務負担は軽微

まとめると、**「自己資本比率が高く、有利子負債が少ない超安定型財務」**で、食品業界の中でもかなり堅固なバランスシートを持っています。

このため、長期的な増配や大型設備投資を行っても財務リスクが低いのが特徴です。

日清製粉の決算の感想

-

売上は微増で堅調

-

中食・惣菜や加工食品の販売拡大、エンジニアリング大型案件が寄与

-

海外製粉事業の為替・相場下落を国内がカバー

-

-

本業利益は減少

-

原材料・物流・労務コスト高の継続

-

水島工場稼働の立ち上げ費用が重荷

-

-

経常利益も二桁減

-

営業減益の影響がそのまま波及

-

為替影響や海外製粉事業の減益が目立つ

-

-

最終利益は増益

-

政策保有株式の売却益が押し上げ要因

-

特別利益の効果で黒字幅を拡大

-

-

財務の強さは健在

-

自己資本比率61.8%、有利子負債倍率0.17倍と盤石

-

長期的な安定配当・増配を支える財務基盤

-

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)