こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

日本曹達ってどんな会社?

① 創業と事業領域

-

1920年創立の化学メーカーで、「化学で社会に貢献」を掲げ、農業・医療・環境・ICTなど幅広い分野で事業展開。

-

主力分野は「ケミカルマテリアル(工業薬品・高機能素材・医薬品原料)」と「アグリビジネス(農薬)」の2本柱。

② ケミカルマテリアル事業

-

樹脂添加剤「NISSO-PB」、半導体材料「VPポリマー」、医薬品添加剤「NISSO HPC」など高付加価値製品を世界に供給。

-

電気自動車、AIサーバー、5G通信など成長分野向け素材が多く、今後も需要が見込まれる。

③ アグリビジネス事業

-

殺菌剤「トップジンM」「ピシロック」、殺虫剤「モスピラン」、除草剤「コンクルード」など幅広い農薬を世界展開。

-

海外売上比率は6割超とグローバル色が強く、欧州・南米・アジア向けにも供給。

④ その他事業とグループ構成

-

トレーディング&ロジスティクス(化学品販売・物流)、エンジニアリング(プラント建設)、エコソリューション(廃棄物処理・資源リサイクル)も展開。

-

連結子会社12社、海外にも販売・製造拠点を持ち、グローバル体制を構築。

⑤ 成長戦略とビジョン

-

長期ビジョン「かがくで、かがやく。2030」に基づき、高付加価値事業の拡大と不採算事業整理を推進。

-

医薬品添加剤や新規農薬、有機EL発光材料「TADF」、動物用医薬品など新分野にも注力。

■ 景気敏感株?ディフェンシブ株?

-

製品には半導体や工業薬品など景気変動の影響を受けやすい分野も多く、基本的には景気敏感株の要素が強い。

-

ただし、農薬や医薬品添加剤など景気に左右されにくい需要も一定割合あり、「景気敏感寄りの安定型」と言える。

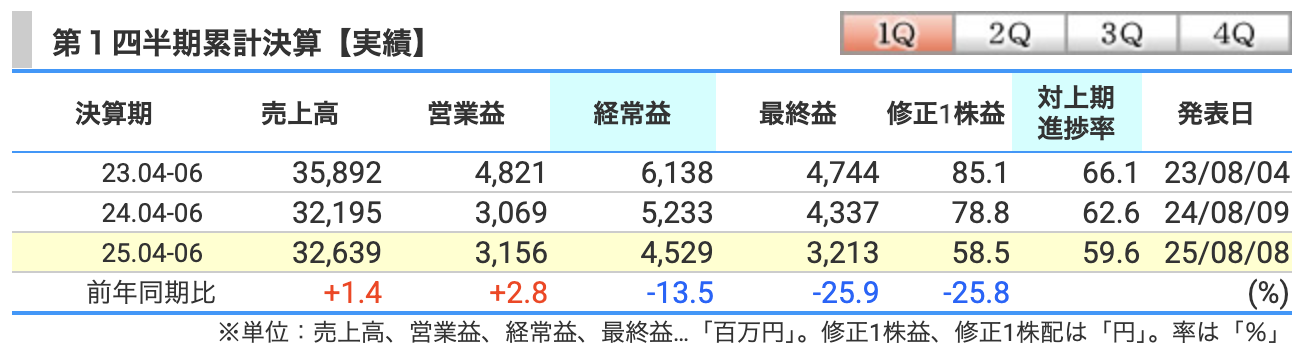

決算概要

■ 売上高:326億円(+1.4%)

-

ケミカルマテリアルが好調

-

アグリビジネスが輸出向けで伸長

-

トレーディング&ロジスティクスの販売増加

-

一方、エンジニアリングとエコソリューション(非鉄金属)が減収要因

■ 営業利益:31.6億円(+2.8%)

-

ケミカルマテリアルは販売増も、為替影響や在庫評価益減少でやや減益

-

アグリビジネスは流通在庫の正常化に伴う販売回復で赤字幅縮小

-

エンジニアリングは減収ながら採算改善

-

エコソリューションは減益(非鉄金属価格下落など)

■ 経常利益:45.3億円(-13.5%)

-

営業利益の増加に加え、持分法投資利益が増加(+4.6億円)

-

しかし為替差損(-6.3億円)が大きく影響し、全体では減益

■ 最終利益:32.1億円(-25.9%)

-

経常利益減少の影響が直撃

-

前年同期は為替差益や税負担の軽さも寄与しており、その反動で減益幅が拡大

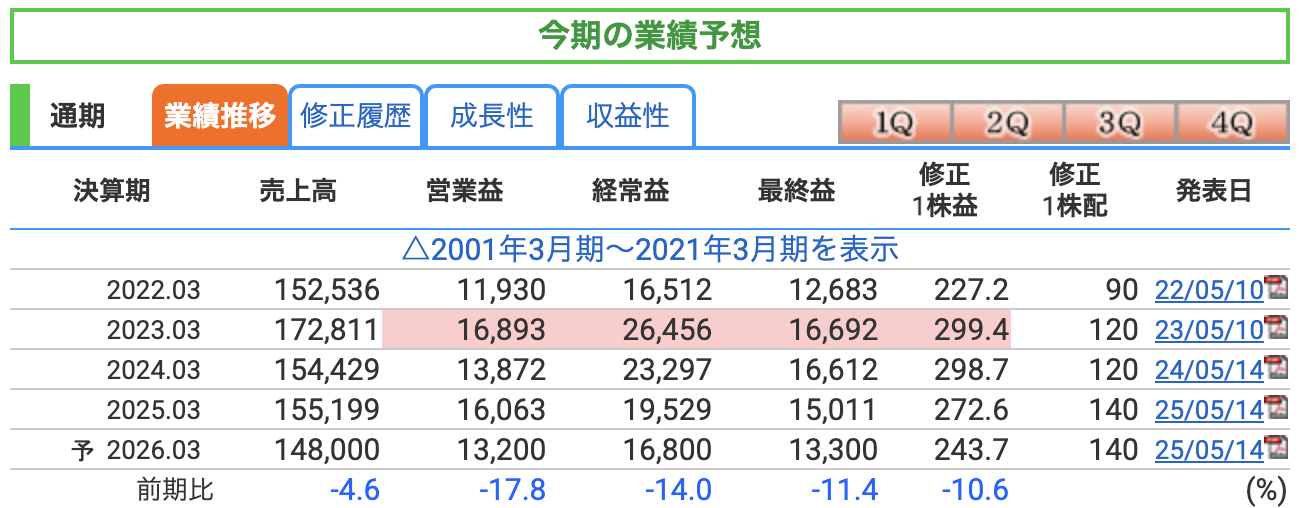

■ 売上高:1,480億円(-4.6%)

-

ケミカルマテリアルは堅調だが、エンジニアリングでプラント建設工事が減少

-

アグリビジネスは欧州向け販売が伸びる一方、南米でジェネリック農薬との競合が激化し減収見込み

-

為替は1ドル=140円、1ユーロ=155円想定(前年より円高)で、全体の売上押し下げ要因に

■ 営業利益:132億円(-17.8%)

-

ケミカルマテリアルでは医薬品添加剤「NISSO HPC」、フォトレジスト材料「VPポリマー」、樹脂添加剤「NISSO-PB」が堅調

-

ただしVPポリマー増産設備稼働や新規事業研究開発費で減価償却費・費用増加

-

アグリビジネスは競合激化に加え、為替影響(-9.5億円)が収益を圧迫

-

エンジニアリングは減収減益(大型案件減少)

■ 経常利益:168億円(-14.0%)

-

営業利益減少の影響が主因

-

持分法投資利益は前期比で+9億円(36億円予想)と増加見込み

-

しかし為替差損や円高影響が残る

■ 最終利益:133億円(-11.4%)

-

経常利益減少を反映

-

前期に比べ特別利益面の大きなプラス要因は見込みにくい

通期業績予想に対して“化学反応”しそうなリスク

① 為替変動リスク(円高)

-

売上の海外依存度が高く(特にアグリビジネスは海外比率6割超)、円高は外貨建て売上・利益を目減りさせる。

-

予想は1ドル=140円、1ユーロ=155円を前提としており、これより円高になると減益圧力が強まる。

② 農薬市場の競争激化

-

南米を中心にジェネリック農薬が増加し、価格競争が激化する見込み。

-

高価格帯の新規農薬も、競合品や代替品の台頭で販売計画を下回る可能性がある。

③ 設備投資・減価償却負担の増加

-

医薬品添加剤の増産設備やフォトレジスト材料の増産設備の稼働開始に伴い、減価償却費が増加。

-

新規事業(有機EL発光材料など)の研究開発費も先行負担となり、利益率を圧迫する可能性。

④ エンジニアリング事業の案件減少

-

大型プラント建設工事が減少する見通しで、収益の下押し要因。

-

この分野は案件規模や受注タイミングによる変動が大きく、期中の予想修正リスクがある。

⑤ 特定製品・事業への依存リスク

-

「NISSO HPC」や特定農薬など、主力製品への依存度が高い。

-

原材料調達トラブルや品質問題、規制変更が発生した場合、業績への影響が大きい。

■ 営業利益率(売上営業利益率)

-

2026年3月期予想:8.92%(前期10.35%から低下)

-

原因:エンジニアリング事業の減収や、VPポリマー・NISSO HPC増産設備稼働に伴う減価償却費増加、新規事業の研究開発費増加が利益率を押し下げる。

-

水準としては化学業界平均を上回るが、前期の高採算水準からは一歩後退。

■ ROE(自己資本利益率)

-

2026年3月期予想:7.12%(前期8.01%から低下)

-

原因:最終利益が減少する見通し(133億円、前期比-11.4%)で、自己資本に対する利益効率が低下。

-

長期ビジョンではROE「10%以上」を目指しているが、現状は未達見込み。

-

円高や農薬競合など外部環境リスクが効率改善の足かせに。

■ ROA(総資産利益率)

-

2026年3月期予想:4.59%(前期5.19%から低下)

-

原因:総資産規模はほぼ横ばいながら、利益減少が影響。

-

資産効率の観点では改善余地ありで、棚卸資産回転率や固定資産効率向上が課題。

-

日本曹達は棚卸資産の縮減を長期課題として掲げ、2029年度までに回転率4.0回転を目標にしている

「回転率4.0回転」は、棚卸資産(在庫)をどれくらい効率よく売上につなげているかを示す棚卸資産回転率**の目標値です。1年間で在庫が4回入れ替わるという意味です。

たとえば…

-

いま会社の倉庫にある商品が、3か月ごとに全部売れて、新しい商品に入れ替わるイメージ。

-

在庫がダラダラ残らず、お金の回りが早くなるので、資金効率が良くなる。

つまり「年4回転=在庫は平均で3か月分だけ持つ」くらいのスピード感を目指す、ということです。

-

株価と株主還元

■ 株価(2025年8月14日終値:3,330円)

-

1980年以降の長期チャートで見ると、1997年の高値3,175円を突破し、1989年のバブル期高値3,592円に迫る水準。

-

直近では2025年8月12日に3,470円をつけ、過去35年以上ぶりの高値圏。

-

背景には、主力の医薬品添加剤や半導体材料の好調、株主還元姿勢の強化、業界内での成長期待がある。

■ PER(株価収益率):13.7倍

-

株価が1株利益(EPS)の約13.7年分に相当する水準。

-

化学業界の平均PER(概ね12〜15倍)とほぼ同水準で、成長期待がある銘柄としては割高感は小さい。

-

ただし、2026年3月期は減益予想のため、業績下振れ時にはPERが一時的に上昇するリスクあり。

■ PBR(株価純資産倍率):0.97倍

-

株価が1株当たり純資産の約97%で取引されており、ほぼ“解散価値”と同水準。

-

化学メーカーとしては資産内容が安定しており、PBR1倍割れは割安評価のサインと見る投資家も多い。

-

今後、ROE改善が進めばPBR1倍超えの定着も視野。

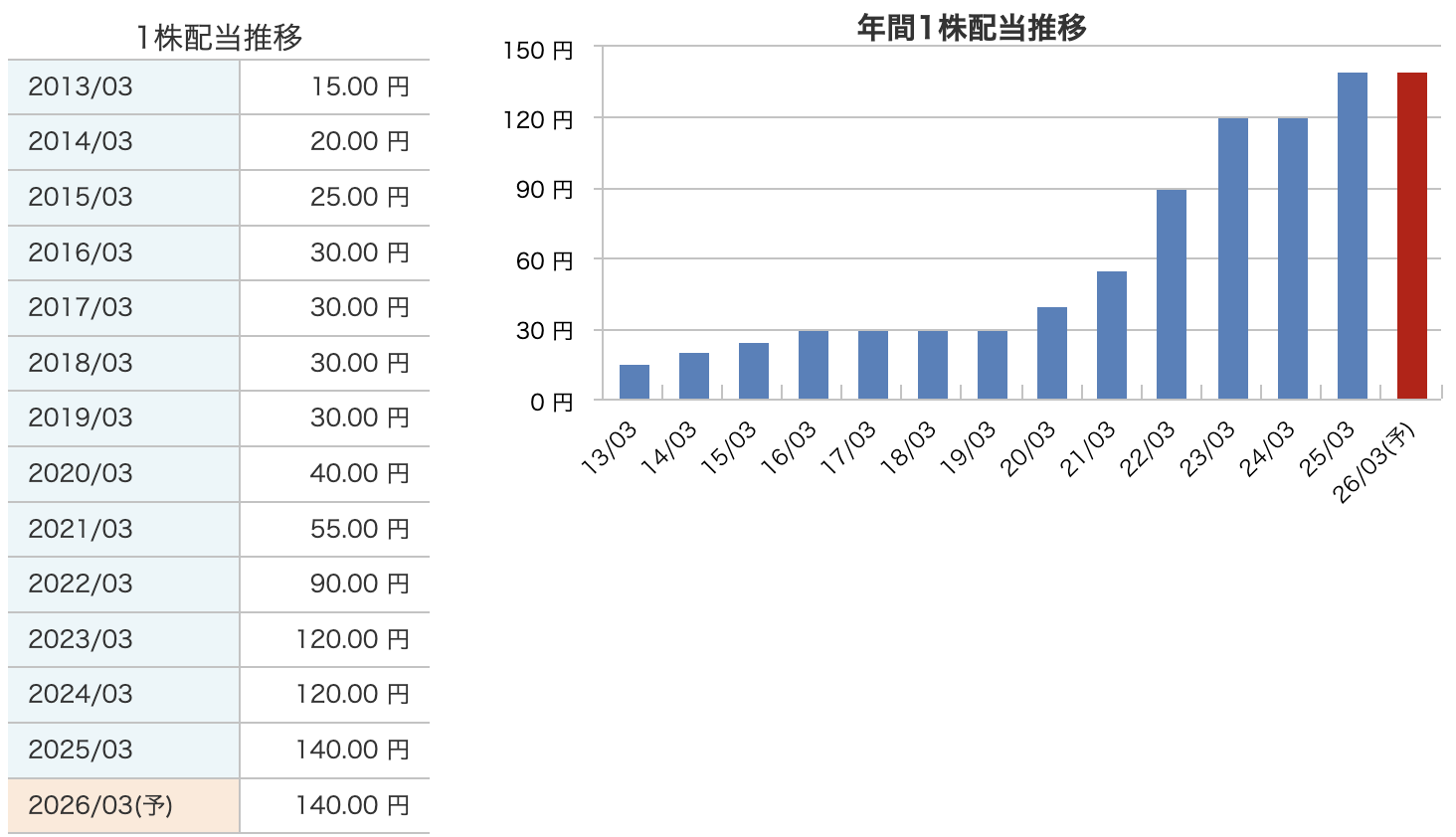

■ 配当利回り:4.20%

-

年間配当140円予想に基づく利回りで、化学業界の中では高水準。

-

安定したキャッシュフローを背景に減配リスクは低いとみられるが、業績急変時には見直しの可能性もゼロではない。

-

株価上昇で利回りはやや低下傾向だが、それでも長期保有志向の投資家には魅力的な水準。

-

2026年3月期予想配当は年間140円(中間70円+期末70円)で、前期と同額。

-

2013年3月期の15円から、10年余りで約9倍に増配。特に2021年以降は大幅増配が続き、高配当銘柄としての存在感が強まった。

-

配当方針は安定配当を基本としつつ、業績に応じた増配も柔軟に実施。

-

直近の配当利回りは**約4.2%**と、化学業界内でも高水準。

-

減配は2013年以降一度もなく、株主還元の安定感が高い。

株主還元方針

① 安定配当を基本とした還元

-

配当は長期的な安定性を重視し、業績変動による急な減配を避ける方針。

-

2013年以降、減配実績はなく、安定配当の信頼感が高い。

② 業績に応じた増配の実施

-

安定配当を維持しつつ、利益水準が向上した場合は増配を積極的に検討。

-

近年は医薬品添加剤や農薬事業の好調を背景に段階的な増配を実施。

③ 配当性向・総還元性向の目安

-

配当と自己株式取得を合わせた総還元性向50%以上を目安に実施。

-

業績の安定性と財務体質の強さを背景に、以前の「30%超」から大幅に引き上げ。

④ 自己株式取得の活用

-

機動的に自社株買いを実施し、資本効率(ROE)の改善と株価下支えを狙う。

-

株主資本の最適化を進め、長期的な株主価値向上を目指す。

⑤ 成長投資とのバランス重視

-

新規事業や増産投資など成長のための資金確保と、株主還元の両立を重視。

-

短期的な利益配分だけでなく、中長期での企業価値最大化を意識した還元策。

財務

■ 自己資本比率(2025年3月期:64.8%、2025年4-6月期:64.5%)

-

総資産に占める自己資本の割合を示す指標。

-

一般的に40%以上で“財務は安定”とされる中、60%超と非常に高水準。

-

多少の業績変動や投資負担があっても財務の安定性は揺らぎにくい。

-

2023年3月期からやや低下しているのは、増配や自社株買いなど株主還元による純資産の減少と、総資産の増加が影響。

■ 剰余金(2025年3月期:1,245億円、2025年4-6月期:1,233億円)

-

過去の利益の蓄積額であり、将来の投資や株主還元の原資となる部分。

-

年々積み上がっており、安定配当や増配の裏付けとなっている。

-

2025年4-6月期に微減しているのは、配当支払いの影響が大きい。

■ 有利子負債倍率(2025年3月期:0.27倍、2025年4-6月期:0.31倍)

-

自己資本に対する有利子負債(借入金や社債など)の割合。

-

0.3倍前後という非常に低い水準で、借入依存度は小さい。

-

財務余力が大きく、必要に応じて低コストで資金調達が可能。

総じて、日本曹達は**自己資本比率が高く、有利子負債依存が低い「超安定型の財務体質」**であり、株主還元や成長投資をバランスよく実行できる基盤があります。

日本曹達の決算の感想

-

売上は小幅増で着地

ケミカルマテリアルやアグリビジネスが堅調で、前年同期比+1.4%と微増。景気敏感な分野と安定収益分野がバランスした形。 -

営業利益はわずかに改善

販売回復や採算改善の効果で+2.8%。ただし、増産投資や研究開発の費用負担は重く、利益率は高まらず。 -

経常・最終利益は減少

為替差損や前年の為替差益反動が響き、経常利益は-13.5%、最終利益は-25.9%と二桁減益。 -

配当は安定維持

年間140円の予想を継続し、株主還元姿勢は堅持。財務の強さが安定配当の裏付けに。 -

高値圏株価との温度差

業績はやや減速基調ながら、株価は長期高値圏。市場は中長期の成長性や還元姿勢を評価している印象。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)