安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

1. クレハってどんな会社?

投資初心者の方には「NEWクレラップの会社」として馴染み深いクレハですが、実は高度な技術が必要な「高機能材料」を利益面での中核セグメントの一つとしている、技術力の非常に高い化学メーカーです。

事業を支える3つの柱と、その他の事業

クレハのビジネスは、主に以下のセグメント(事業の区切り)で構成されています。

名前に「樹脂」という言葉が何度も出てきますが、「産業用の材料」か「家庭用の製品」かで分かれているのがポイントです。

- 機能製品事業(産業用材料・成長のエンジン): 主に工場や現場で使われるハイテクな「材料」を作っています。

- 電池用バインダー(PVDF):リチウムイオン電池の内部で材料をしっかり固定する「接着剤」のような役割を果たす樹脂です。世界トップクラスのプレーヤーの一社であり、EV(電気自動車)市場の成長に欠かせない素材を支えています。

- 資源掘削用の溶ける樹脂(PGA):世界で唯一、工業的な量産を確立したサプライヤーです。強度が非常に高い一方で、役目を終えると自然に溶けてなくなる特性を持ち、米国のシェールオイル・ガス掘削現場で重要な役割を果たしています。

- 熱に強い高機能プラスチック(PPS樹脂):耐熱性に優れたプラスチックで、エンジンの熱にも耐えられるため、車の部品を金属からプラスチックに置き換えて軽量化するのに貢献しています。

- 樹脂製品事業(家庭用品など・安定した収益源): 主に私たちがお店で目にするような「完成した製品」を扱っています。

- 家庭用品:「NEWクレラップ」やキッチン用品を展開。高いブランド力と安定した需要があり、グループの貴重なキャッシュ創出源(稼ぎ頭)となっています。

- 釣糸(シーガー):世界で初めて、より強く目立ちにくい「フロロカーボン製」の釣糸を開発・商品化したのがクレハです。

- 化学製品事業(社会を支える基盤):

- 農薬・医薬品:独自の殺菌剤などの農業用製品や、慢性腎不全の治療を支えるお薬(クレメジン)などを展開。ライフサイエンス領域においても、人々の暮らしを支える製品を揃えています。

- 建設・その他関連事業:

- 工場の建設・メンテナンスや、物流、産業廃棄物処理など、グループの事業基盤を支えるサービスを担っています。

「技術のクレハ」としての独自性

クレハは「他社の真似をしない」という強い研究開発魂を持つ企業です。

前述した「溶ける樹脂(PGA)」のように、世界で初めて工業化を成し遂げた製品もあり、独創的な技術が強みです。

現在は、3Dタッチパネル向けフィルムや、農業の収穫を助ける植物活性剤といった、次の成長の種も着実に育てています。

景気敏感株?ディフェンシブ株?

クレハは、「景気敏感」と「ディフェンシブ」の両方の側面を持つ銘柄といえます。

電池材料や資源掘削用樹脂は、世界景気やEVの普及、エネルギー開発のサイクルに左右されるため「景気敏感」な性質があります。

一方で、家庭用ラップや医薬品、農薬は景気が悪くても需要が落ちにくいため、安定した「ディフェンシブ」な収益基盤となっています。

この「攻め」と「守り」のバランスが、クレハの大きな特徴です。

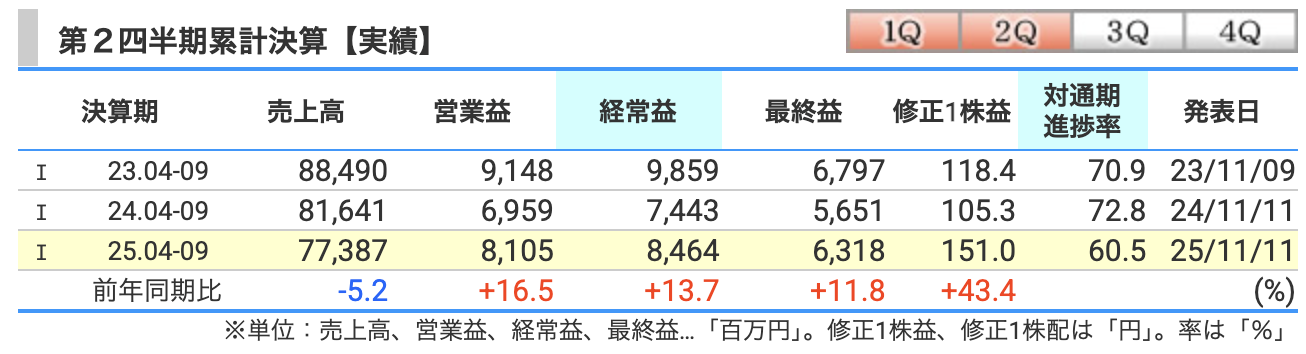

2. 第2四半期(累計)の業績:減収増益

今期(2025年4月〜9月期)の成績を振り返ります。売上は少し落ちましたが、利益面では力強い伸びを見せました。

| 項目 | 実績値 | 前年同期比 |

|---|---|---|

| 売上収益 | 773.87億円 | 5.2% 減 |

| 営業利益 | 81.05億円 | 16.5% 増 |

| 税引前利益 | 84.64億円 | 13.7% 増 |

| 中間利益 | 63.18億円 | 11.8% 増 |

※IFRS(国際財務報告基準)を採用しているため、日本の「経常利益」にあたる項目は「税引前利益」として解説します。

売上が減った主な理由(減収の背景)

一番の要因は、**事業の入れ替え(ポートフォリオの最適化)**です。

- 業務用包材からの撤退:

昨年まで行っていた、食品を包む特殊なフィルム(熱収縮多層フィルム)の販売を終了したことで、樹脂製品事業の売上が前年より約51億円減少しました。 - 農薬の販売タイミング:

化学製品事業では、農薬の販売が今期は「下期(後半)」に偏る計画となっており、上期時点では前年比でマイナスとなりました。

利益が増えた主な理由(増益の背景)

売上が減った一方で、利益が2ケタ増となったのは以下のポジティブな要因があったためです。

- 機能製品の収益改善:

- 高耐熱プラスチック(PPS樹脂):

販売価格の適正化に加え、原材料コストの低下が利益を押し上げました。

また、海外事業も好調で利益に貢献しました。 - 電池材料の特殊要因:

EV向けは苦戦していますが、前期に計上していた「在庫の評価損(在庫の価値が下がったことによる損失)」が戻ってきたことが利益を押し上げました。

- 高耐熱プラスチック(PPS樹脂):

- 持っていた資産の売却:

事業に使っていなかった不動産などの資産を売却したことで、営業利益が底上げされました。

税引前・最終利益も堅調

営業利益の伸びに加え、受取利息などの金融収益も安定していたことから、最終的に親会社に帰属する中間利益は前年比11.8%増の約63億円となりました。

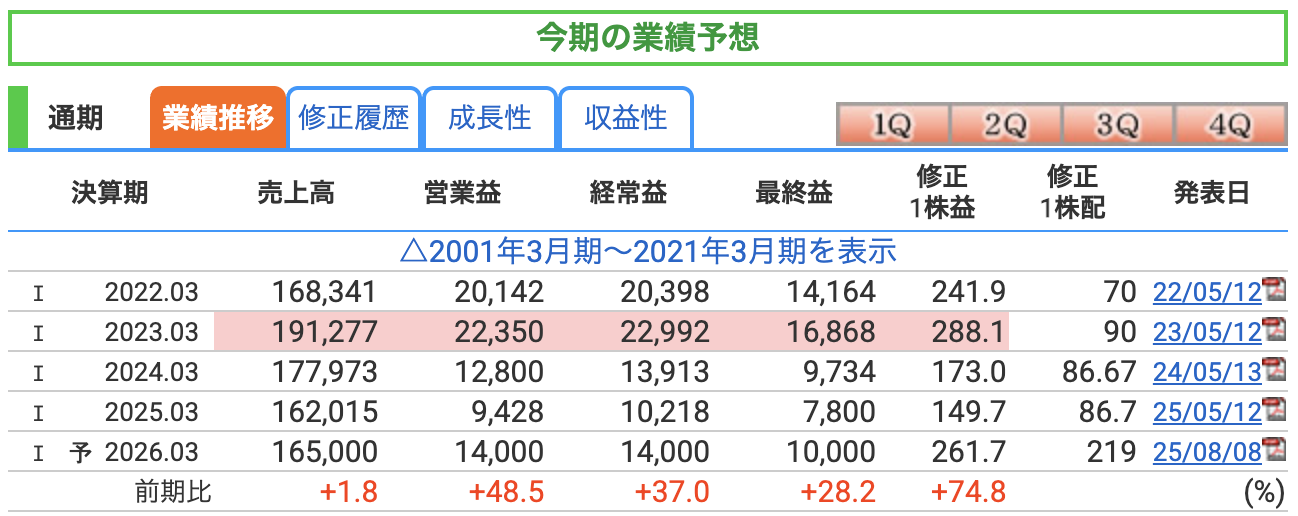

3. 通期業績予想:増収増益を見込む

2026年3月期(1年間)の予想については、期初からの数値を据え置いています。営業利益が前期比で約48%増という、非常に力強い計画です。

| 項目 | 通期予想 | 前期比 |

|---|---|---|

| 売上収益 | 1,650億円 | 1.8% 増 |

| 営業利益 | 140億円 | 48.5% 増 |

| 税引前利益 | 140億円 | 37.0% 増 |

| 当期利益 | 100億円 | 28.2% 増 |

営業利益が大きく伸びる要因(前期比+46億円の内訳)

大幅な増益を支える具体的な要因を深掘りすると、主に以下の3点が挙げられます。

- 高耐熱プラスチック事業の改善(+19億円):

適正な価格での販売が進み、原材料コストも下がることが利益に大きく貢献します。 - 電池材料・掘削用樹脂事業の改善(+11億円):

電池材料については、EV市場の停滞により販売数量は弱含みで推移していますが、昨年度に計上した多額の「在庫評価損」がなくなることが、利益面での大きな押し上げ要因となります。 - 資産の売却益(+11億円):

上期に計上した資産の売却益が通期の利益にも貢献します。

投資家が注目すべき「独自のリスク」

好調な予想の一方で、資料では以下のようなリスクについても触れられています。

- 電池材料:EV市場の停滞と規制の動向:

- 市場環境:

欧州のEV市場が伸び悩んでおり、当初の予想を下回る可能性があります。

そのため、蓄電池など別の用途への販売を急いでいます。 - 規制動向:

欧州での化学物質(PFAS)規制が心配されていましたが、電池用途については長期間の免除が提案されるなど、リスクは少し和らいでいます。

- 市場環境:

- 掘削用樹脂:米国工場のトラブル:

- 生産トラブル:

米国の工場で機械のトラブルが発生し、生産が一時計画の半分程度に落ち込みました。

この影響で約8億円のマイナス要因となりますが、現在は再開しており下期での挽回を目指しています。

- 生産トラブル:

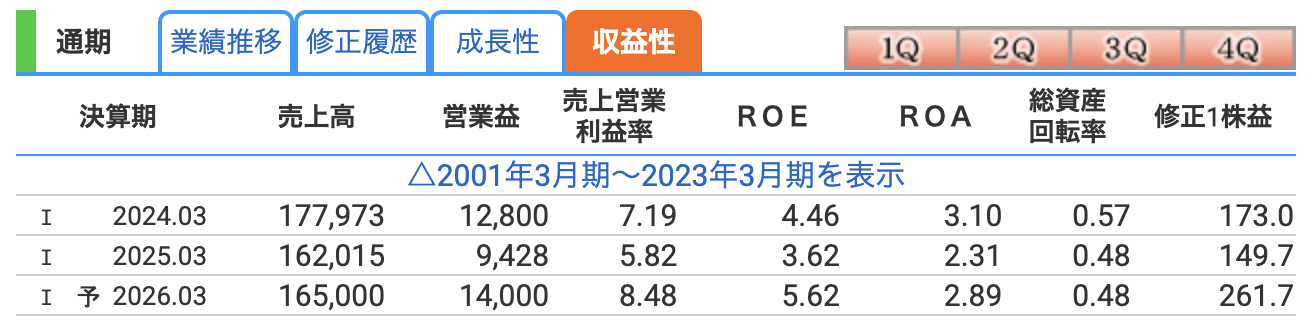

4. 収益性指標の解説(効率よく稼げているか?)

クレハが現在取り組んでいる「資産を効率的に使う経営」の視点から、主要な指標を見ていきましょう。

- 営業利益率(予想):約8.5%(昨年度 約5.8%)

- 改善の理由:

儲かりにくい事業からの撤退や、主力製品の価格見直しが効いています。

一時的な損失がなくなることで、本来の「稼ぐ力」が戻ってくる計画です。

- 改善の理由:

- ROE(自己資本利益率):約5.6%(2026/3期 予想値)

- 現状と目標:

株主のお金をどれだけ効率的に利益に変えたかを示す指標です。

中長期プランでは**「8%以上」を目標**としており、現在はその途上にあります。

- 現状と目標:

- ROA(総資産利益率):約2.9%(2026/3期 予想値)

- 解説:会社全体の資産を使ってどれだけ利益を出したかを示します。前期(2.31%)から改善する見込みです。

- 収益性による事業の見極め(ROIC経営):

- クレハは事業ごとに「投資したお金に対してどれだけ利益が出ているか(ROIC)」を厳しく管理しています。

効率の悪い事業については、改善が見込めない場合に撤退も検討するという、シビアな姿勢で経営を行っています。

- クレハは事業ごとに「投資したお金に対してどれだけ利益が出ているか(ROIC)」を厳しく管理しています。

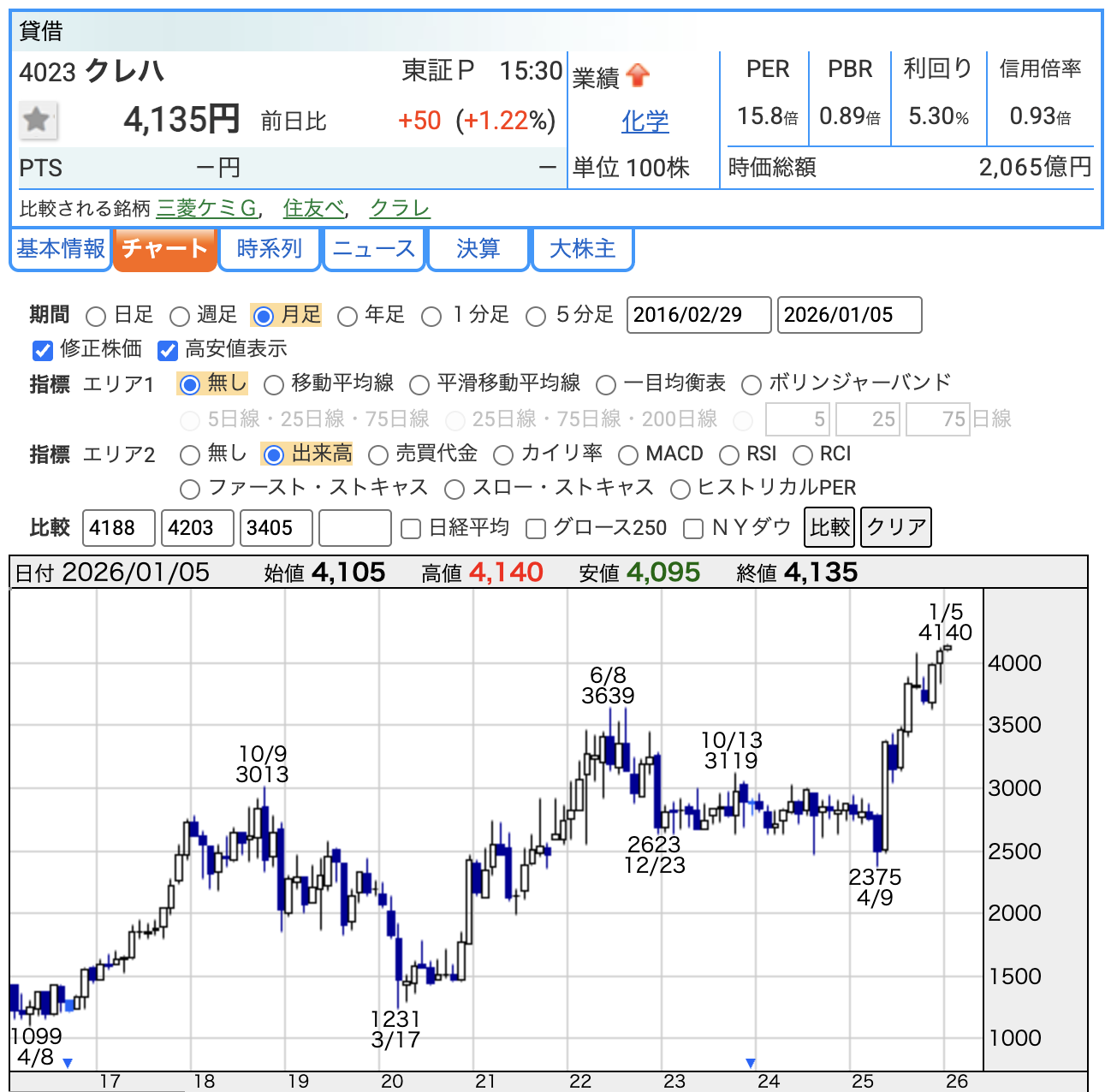

5. 株価指標(現在の評価は?)

最新の市場環境におけるクレハの評価を分析します(2026年1月5日時点)。

- 最新株価:4,135円

5月に未定としていた26年3月期の年間配当予想を公表し、株価は急騰しました。そこからもさらに右肩上がりになっています。 - PER(株価収益率):15.8倍

- 解説:株価が「1株あたりの利益」の何倍まで買われているかを示します。おおよそ15倍前後とされる市場平均並みの水準まで評価が見直されてきました。

- PBR(株価純資産倍率):0.89倍

- 解説:会社の「持っている資産」に対して株価が適正かを見る指標です。依然として「1倍」を下回っていますが、以前の0.6倍台からは大きく切り上がっています。

- 会社の目標:クレハは中期経営計画の中で、PBR1.0倍以上の水準を目指すことを掲げており、強力な株主還元と低収益事業の改善を通じて、市場からの評価向上を図っています。

- 配当利回り:5.30%

- 解説:現在の株価で投資した場合、1年間でもらえる配当の割合です。株価が4,000円台へと大きく上昇したため、以前の約8%近い水準からは低下していますが、依然として市場全体の中では際立って高い水準です。

- 高利回りの理由:会社が「純資産の5%を配当に回す(DOE 5%)」という極めて高い還元基準を導入していることが背景にあります。

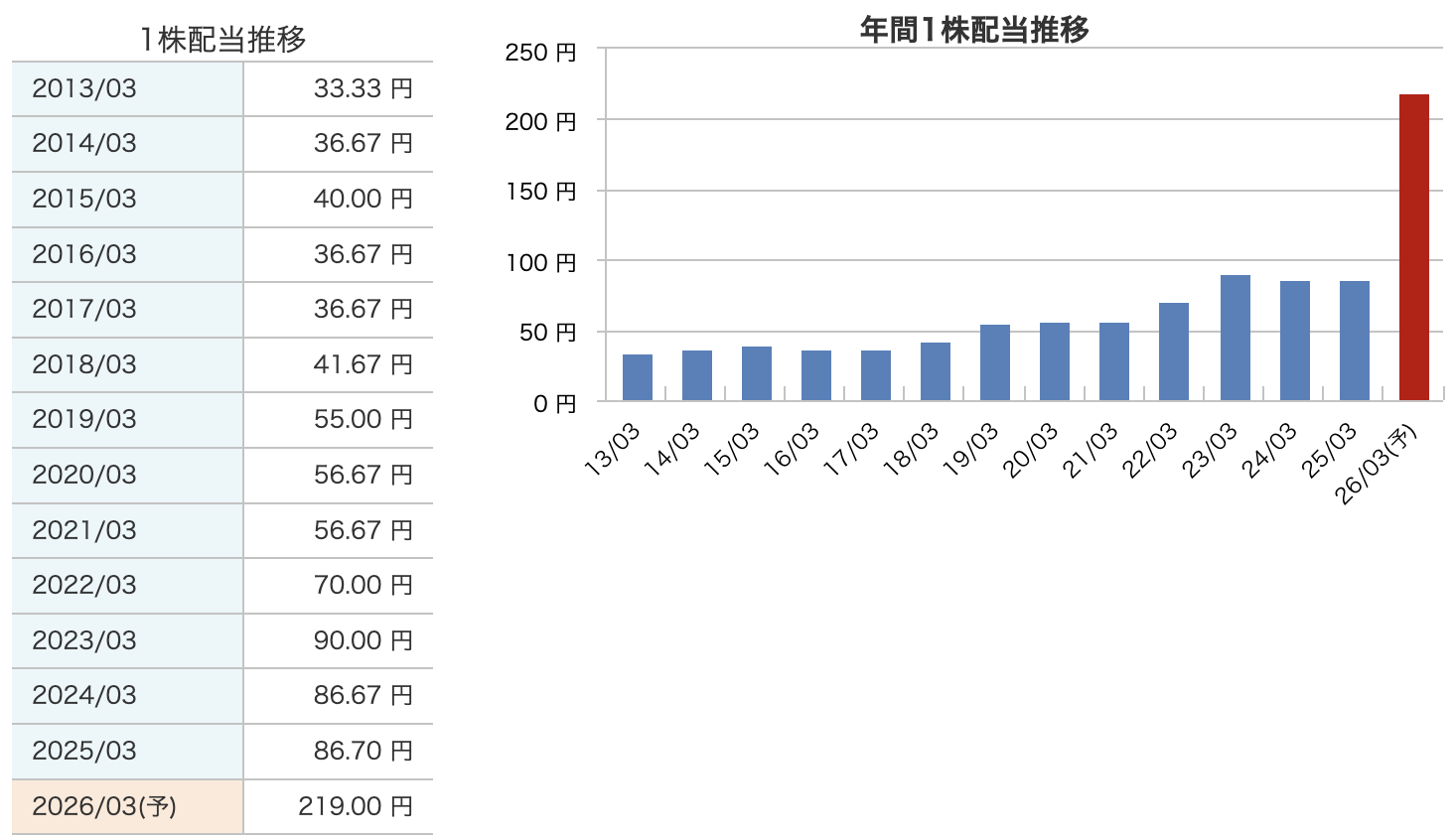

6. 配当推移と株主還元方針

クレハは現在、中期経営計画に基づき、資本効率を意識した非常に積極的な株主還元を行っています。

配当の推移と「大幅増配」の理由

2026年3月期は大幅な引き上げが予想されています。

どうしちゃったの、クレハ?って思いますよね。

間違って発表して、後に引けなくなっちゃったんじゃないの?って思う人はいないと思いますが笑

- 2024年3月期:86.7円(実績)

- 2025年3月期:86.7円(実績)

- 2026年3月期:219.0円(予想)

この増配の背景には、配当方針の抜本的な変更があります。

これまでの利益に連動する「配当性向」という考え方に加え、最近よく出てくる、**「持っている資産の一定割合を配当する(DOE)」**という基準を導入したことが大きな要因です。

主要な株主還元施策

クレハは、市場からの評価向上に向けて以下の施策を掲げています。

- DOE(株主資本配当率)5%を目安に設定:

中期経営計画期間を中心に、利益の増減に左右されにくい「純資産(株主資本)」の5%を配当の目安とする方針を決定しました。

これにより、一過性の減益があった場合でも安定的な配当水準を維持しやすくなっています。 - 総還元性向 50%以上を目指す:

「配当」と「自社株買い」を合わせた金額が、その年の利益の半分以上になることを目指しています。 - 自社株買い枠の拡大:

当初の計画から規模を拡大し、3年間累計で最大400億円規模の自己株取得を掲げています。

これにより、1株あたりの価値(EPS)を高め、資本効率の向上を図る狙いがあります。

資本効率を高める「バランスシート経営」

クレハは現在、将来の投資と株主還元のバランスを最適化する**「バランスシート経営」**へ舵を切っています。

手元資金を厚く持ちすぎず、株主還元を強化することでROEやPBRを引き上げるという明確な方針が、今回の219円(予想)という高い配当水準にも表れています。

7. 財務の健全性(将来的なリスクはないか?)

高配当株投資において、配当の原資となる「会社の体力」を知ることは非常に重要です。クレハの財務状況を詳しく見ていきましょう。

- 自己資本比率:51.5%(2026/3期Q2末実績)

- 解説:会社が持っている全資産のうち、返済する必要がない自分の「持ち分」がどれくらいあるかを示す指標です。

- 評価:一般的に製造業では40%以上あれば健全と言われます。クレハは積極的な株主還元によって資産を株主に回していますが、それでも50%を超える水準を維持しています。安定した財務状況です。

- 利益剰余金(内部留保):約1,648億円(2026/3期Q2末実績)

- 解説:会社がこれまで稼いできた利益の「貯金」です。

- 評価:1,600億円を超える十分な蓄えがあります。これにより、一時的な不況などで業績が落ち込んだ際でも、新しい投資を行ったり、配当を維持したりするための「バッファ(余裕)」として機能します。

- 有利子負債倍率:0.66倍(2026/3期Q2末実績)

- 解説:会社の「借金」が「自己資本」に対してどれくらいあるかを示すバランス指標です。一般的には1.0倍を下回っていれば健全とされます。

- 評価:現在の水準は0.66倍と低く、借金は自己資本で十分にカバーできる範囲内です。なお、中期計画では「ネットD/Eレシオ」を0.5倍程度を目安とする方針を掲げており、資本効率を意識した健全な範囲での借入れ管理が行われています。

結論:財務基盤は相当程度に厚い

これらの数値から判断すると、クレハの財務基盤は相当程度に厚く、通常の景気変動で財務不安が生じるような水準ではありません。

むしろ、その盤石な財務を背景に、今後はより効率的な「攻め」の経営(株主還元や新規事業への投資)にシフトしている段階であると評価できます。

8. 今回の決算の感想まとめ

最後に、今回の決算内容についてのポイントをまとめます。

- 戦略的な「減収増益」による体質改善:

第2四半期累計は、業務用包材(熱収縮多層フィルム)からの撤退により前年比で減収となりましたが、営業利益は二桁増を達成しました。

高耐熱プラスチック(PPS樹脂)の価格適正化や原材料費の低下、さらに前年の「在庫評価損」という一時的な重荷が取れたことで、利益面での回復基盤が整いつつあることを示唆しています。 - 資本効率を重視した株主還元の方針:

DOE 5%の導入により、利益の変動に左右されにくい純資産基準の高水準な配当(219円予想)を継続しています。

PBR1倍超の実現を目標に掲げており、自社株買いの枠設定を含め、その達成に向けた還元策が今回の決算でも確認できる内容でした。 - 電池材料(PVDF)の利益面での底打ち感:

EV市場の減速により電池用バインダーの販売数量は依然として弱含んでいますが、前期の在庫評価損が一巡したことなどから、利益面では底打ちの兆しが見え始めています。

今後は蓄電池(ESS)向けなどの新たな用途開拓が、再成長に向けた鍵となりそうです。 - 情報開示の姿勢と課題への対応:

米国工場でのトラブルといったマイナス要因に対しても、影響額(約▲8億円)を含めた具体的な説明と対応方針を公表しています。

直面する課題に対して影響と対応を丁寧に説明しており、情報開示の姿勢については一定程度評価できる内容といえます。

免責事項: 本記事は資料に基づいた情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資の最終決定はご自身の判断で行ってください。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)