こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

企業ブランド名「KOBELCO」でも知られる、日本の大手総合メーカーです。

Contents

神戸製鋼所の企業概要

① 主な事業

神戸製鋼所は、7セグメントくらい事業があるのですが、大きく分けて3つの事業で成り立っています。

| 分類 | 具体的な内容 |

|---|---|

| 素材系 | 鉄鋼・アルミ製品(車や建物に使われる板や棒)、溶接材料など |

| 機械系 | 産業用機械、エンジニアリング(工場や設備の建設)、建設機械(ショベルカーなど) |

| 電力事業 | 電力を作って卸供給(特に神戸市の夏の電力を支えるほどの規模!) |

② 得意分野・強み

-

アルミボトル缶素材は国内トップ

ペットボトルの代わりに使われるアルミ缶の材料でNo.1。 -

鉄鋼は「加古川製鉄所」へ集約中

効率アップのため、生産を一つの工場に集めています。 -

電力事業が超大型

神戸市の夏場のピーク電力需要の約7割を供給!製造業だけじゃない強さ。 -

次世代技術にも注力

・クルマの軽量化に必要な素材

・水素ステーション用の部材

・環境にやさしいバイナリー発電(低温の熱でも発電できる技術)

③ グループ会社と買収・売却の歴史

-

【子会社】

-

コベルコ建機(建設機械)

-

神鋼環境ソリューション(環境設備)

-

日本高周波鋼業(5476)

-

神鋼鋼線工業(5660)

-

-

【買収・売却】

-

2017年:プレス機械の世界大手 Quintus Technologies を買収

-

2018年:不動産部門「神鋼不動産」を売却

-

2020年:鋼管事業「コベルコ鋼管」を売却

-

2021年:環境事業「神鋼環境ソリューション」を完全子会社化

-

2022年:三浦工業(6005)と資本業務提携、銅管事業を売却

-

④ ポイントまとめ

-

「鉄鋼」と「機械」と「電力」の3本柱で経営

-

アルミ素材と電力が特に強い

-

車の軽量化や水素ステーションなど、成長分野にも注力

-

グループ企業と海外展開を活用しながら効率化&環境対応中!

ざっくり「鉄鋼だけじゃなくて、機械や電力もやっている会社。しかも未来のエコ分野にも取り組んでいる!」と理解いただけると思います 😊

決算概要

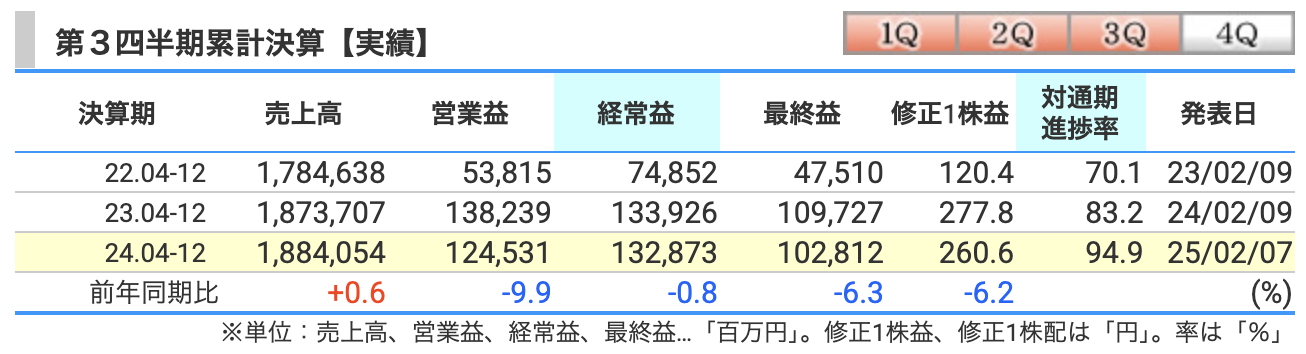

📊 累計決算まとめ(2024年度 第3四半期:4月〜12月)

① 売上高

-

1兆8,840億円(前年同期比 +0.6%)

-

去年よりほんのちょっと増加!前年より+103億円で微増。

「成長というより背伸びくらい」といった感じですね。

② 営業利益

-

1,245億円(前年同期比 -9.9%)

-

減益です。コストアップ(労務費・物流費)や価格転嫁が遅れたのが痛手。

-

とはいえ、前年がやや良すぎた反動もあり「背筋を伸ばしたらちょっと痛かった」くらいの減少。

③ 経常利益

-

1,328億円(前年同期比 -0.8%)

-

ほぼ前年並み。微減ですが、「がんばって耐えた」数字です。

-

燃料費調整のズレなどもありましたが、機械部門が健闘しました!

④ 最終利益(親会社株主に帰属)

-

1,028億円(前年同期比 -6.3%)

-

減益ですが「前年が過去最高クラスだった」ことを考えると、健闘。

-

なお、前年は子会社の固定資産売却益が特別に効いてました。

⑤ 1株利益(EPS)

-

260.6円(前年同期比 -6.2%)

-

減ったけど、年間では配当「増配予定」。ここは株主へのサービス精神を感じますね。

⑥ 進捗率

-

通期計画に対する進捗率は 94.9%

-

ここは立派!9割超えで「優秀な期末課題提出」レベルです。

-

売上は前年並みですが、利益面ではコスト増加の影響が目立ちました。

-

それでも「経常利益はほぼ前年並み」「通期見通しに対して順調な進捗」と、底堅さを感じます。

-

株主還元も手厚く、年間配当は過去最高の 100円/株 の方針!これは嬉しいニュースですね。

📌 ユーモアポイント

「売上は地味に増えたのに、利益は“財布の紐がゆるんだ”くらいの減少。でも配当はしっかり出す。頼もしい企業努力です!」

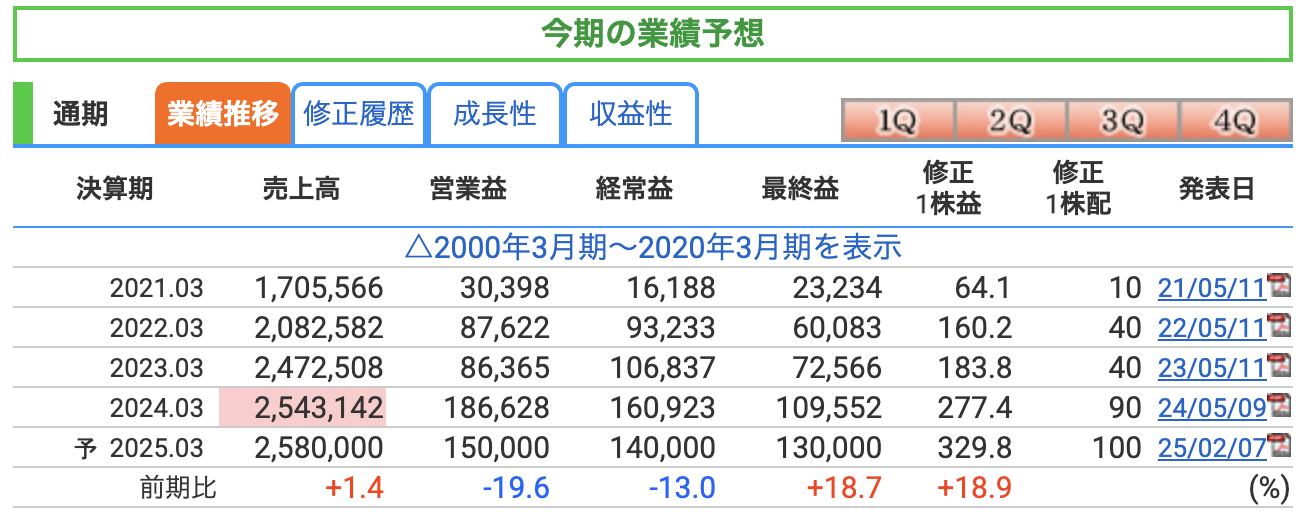

📊 通期予想まとめ(2025年3月期)

① 売上高

-

2兆5,800億円(前期比 +1.4%)

-

わずかに増加。去年より+370億円ほど。

-

「前年からさらにひと伸び」、派手さはないですが、着実にコツコツ積み上げています。

② 営業利益

-

1,500億円(前期比 -19.6%)

-

ここは減益。前年が良すぎたこともあり反動減ですね。

-

「去年が良い時だったからこそ、今年はひと休み」といったイメージです。

③ 経常利益

-

1,400億円(前期比 -13.0%)

-

こちらも減益ですが、思ったより粘りました。

-

セグメント別では機械・エンジニアリングが頑張り、素材系の落ち込みをカバー。

④ 最終利益(親会社株主に帰属)

-

1,300億円(前期比 +18.7%)✨

-

なんと最終利益はしっかり増益!

-

増配もして、株主としては嬉しいサプライズ。「利益は最後に笑う者が勝つ」ですね。

⑤ 1株利益(EPS)

-

329.8円(前期比 +18.9%)

-

大きく改善。しっかりと株主への利益が配分されている印象です。

💡 コメントとひとこと感想

-

増収減益ですが、最終利益はしっかり増加。これは非常にポジティブ。

-

営業利益・経常利益の減少はコスト高や燃料費調整のズレの影響。ただし、価格転嫁や機械事業の好調が効いています。

-

特に目を引くのは「最終利益増」と「配当増」!

-

年間配当は「過去最高の100円/株」の方針。株主思いの姿勢が光りますね。

-

📌 ユーモアポイント

「営業と経常は少し疲れてるけど、最後のゴールテープはしっかり切った! 配当のご褒美つきで。」

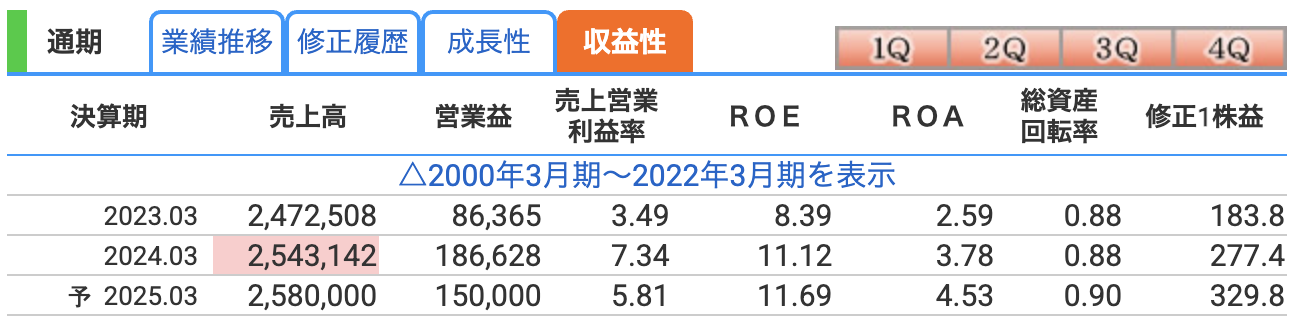

① 営業利益率

→ 本業のもうけ率

-

2024年3月期は「大ジャンプ」で 7.34%。前年の約2倍!

-

ただし2025年3月期は 5.81% へやや減少予想。

「去年は思わず二段ジャンプしたけど、今年は着地地点を少し低めに設定」みたいなイメージです。 -

それでもコロナ禍以前に比べれば立派な水準です!

② ROE(自己資本利益率)

→ 株主のお金をどれだけ効率よく増やしたか

-

10%超えは「優良企業」とされるライン。2年連続でクリア!

-

特に2025年3月期予想は 11.69% とさらに良化。

-

「預けたお金がしっかり働いてくれている」状態ですね。

💡 ユーモアポイント

「株主のお金がフルタイム勤務でバリバリ稼いでいるイメージです!」

③ ROA(総資産利益率)

→ 会社全体の資産を使ってどれだけもうけたか

-

着実に改善中!「資産がちゃんと利益を生み出す体質」になりつつあります。

-

4.5%超えは製造業としてはなかなかの水準。効率よく資産を回している証拠です。

💡 ユーモアポイント

「持ち物ぜんぶ使ってしっかり稼いでいる、働き者の会社!」

全体的に見ると、利益率は一時的に下がる見通しですが、ROE・ROAの改善が続いていて、「収益体質の強化」は着実に進んでいる印象です!

株価指標と株主還元

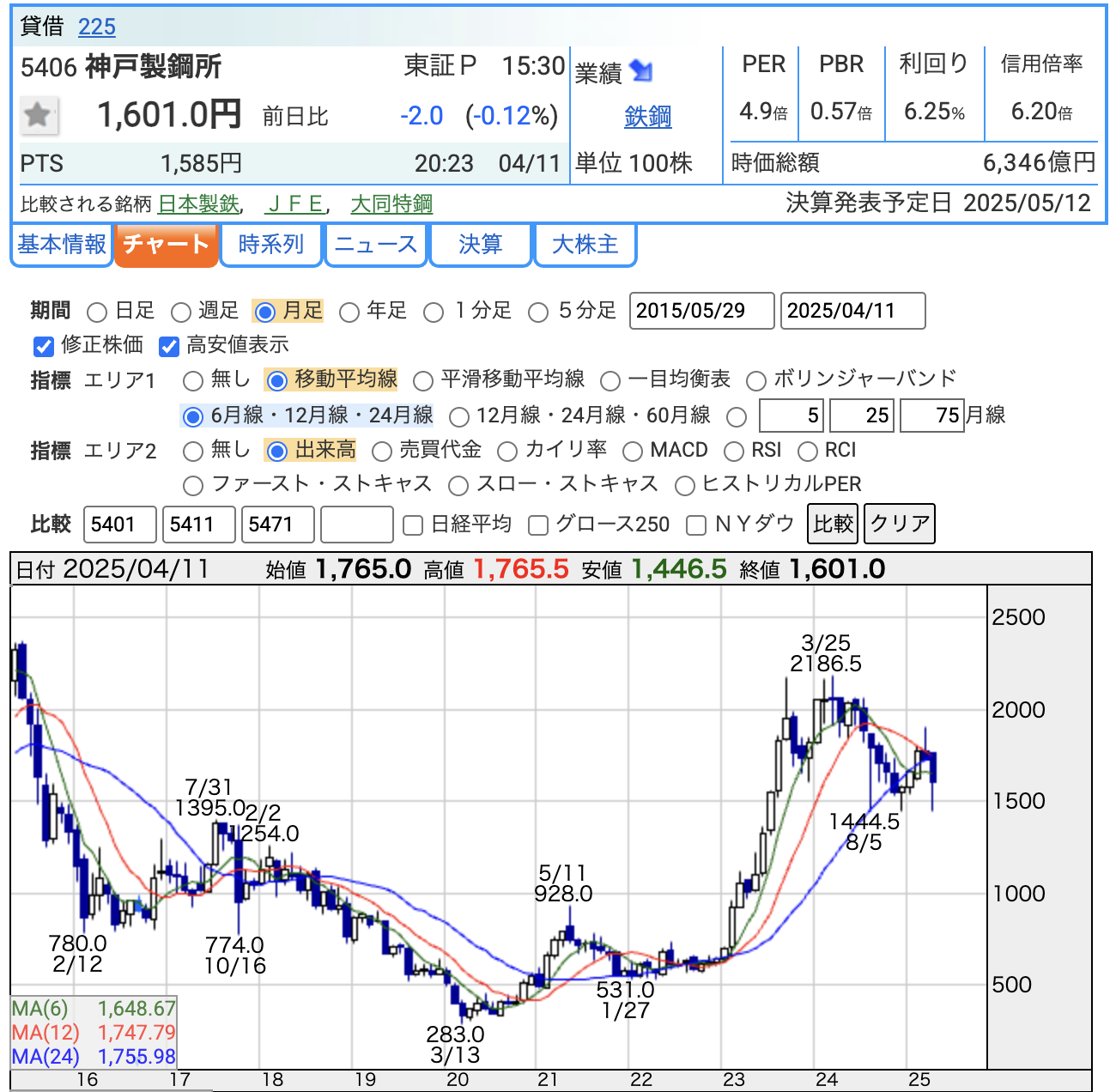

📈 株価推移(チャート:月足)

-

直近高値:2024年3月に 2,186.5円

-

2020年コロナショックの 283円 からは「まさに別人レベルの回復」です。

-

-

現在株価:1,601円(2025年4月11日終値)

-

高値からは下げてきましたが、長期で見ると、まだギリ強気基調の範囲内?

-

-

過去のポイント

-

2020年3月:283円(コロナショックで大底)

-

2024年3月:2,186.5円(直近ピーク)

-

💡 ユーモアポイント

「株価の回復ぶりはまるで“製鉄所の火入れ式”、一気に熱くなりましたが、いまはちょっと冷却期間です。」

PER(株価収益率)4.9倍

-

非常に低い水準!

-

製造業平均(概ね10〜15倍程度)と比べても割安。

-

鉄鋼業界は景気敏感株で「好調期→不調期」の波が大きく、好調期でも市場は慎重に評価する傾向があります。

-

今は業績が好調でも、「いつまで続くか」市場はやや警戒ムード。

💡 コメント

「鉄は熱いうちに打てと言いますが、市場の評価は冷め気味。でも今の利益水準なら、かなりの掘り出し物です!」

PBR(株価純資産倍率)0.57倍

-

解散価値の半分以下 という超割安ゾーン。

-

鉄鋼業は設備投資が重たく、資産規模が大きい。だからこそPBRは低く見られがちですが、それにしても割安。

-

自己資本比率も上がってきており(38.8%)、財務改善が進む中でこの水準は魅力的。

💡 コメント

「製鉄設備は巨大でも、株価はまだミニマムサイズ。資産から見ても割安感が際立ちます。」

配当利回り 6.25%

-

高配当株として非常に魅力的!

-

ですが既に権利確定は終わっているので、次回の決算で配当金がいくらになるか注目です。

📝 ポイント解説

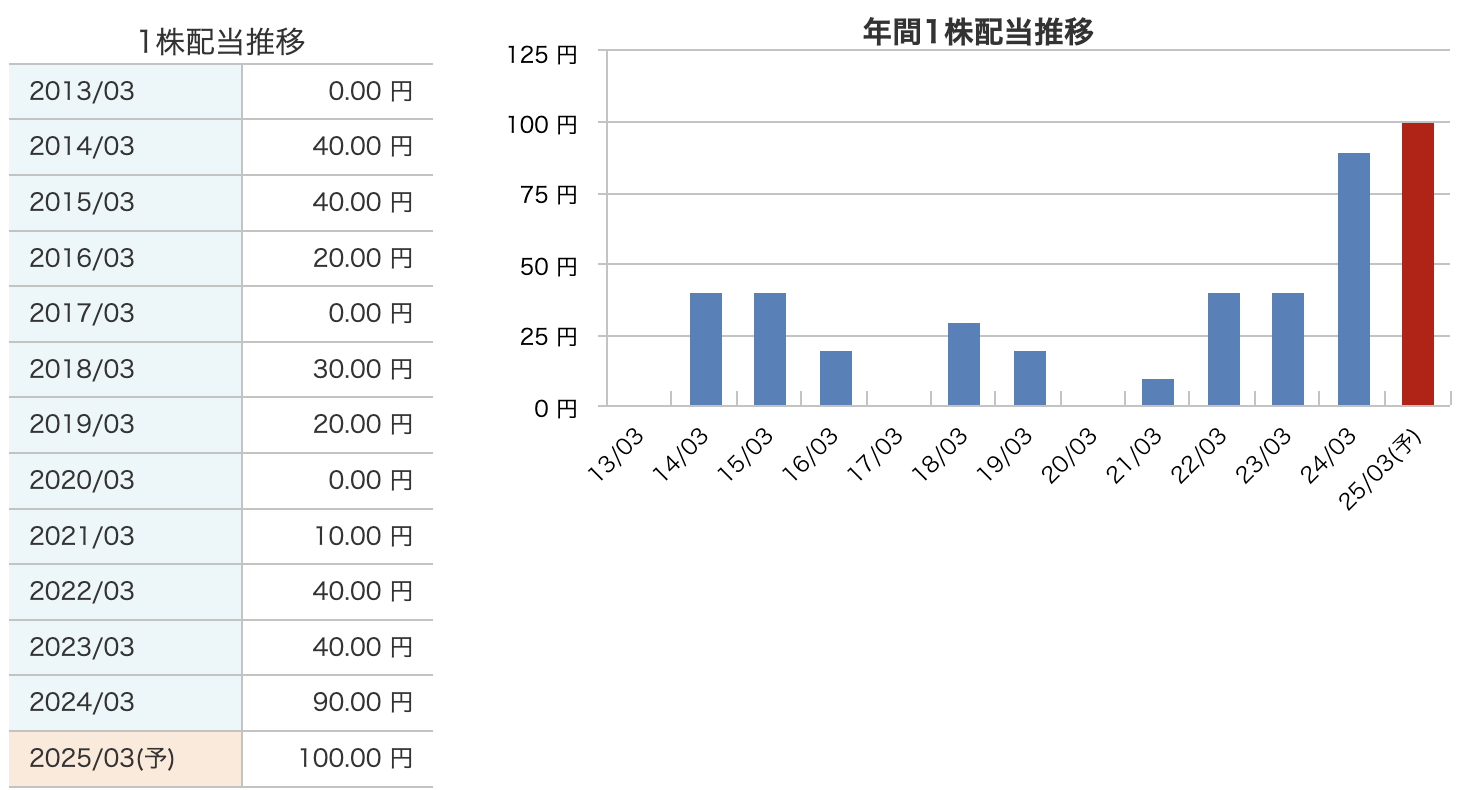

-

アップダウンの激しい配当歴

-

景気や業績に応じて、増配→減配→無配と波がありました。

-

特に鉄鋼業界は景気敏感型。需要が減ると配当も削るという“メリハリ型”。

-

-

近年はV字回復

-

2020/03 までは無配が続きましたが、そこから見事に復活!

-

2021/03:10円 → 2024/03:90円 → 2025/03(予想):100円

-

このスピード感は「鉄の心を持つ株主」も驚く嬉しい展開ですね。

-

-

2025年3月期は過去最高配当へ

-

ついに「大台」100円に到達予定。

-

配当利回りも6%台と高水準で、株主還元強化の姿勢が明確です。

-

💡 ユーモアポイント

「過去の神戸製鋼は配当の火が消えたり灯ったりでしたが、今はまさにフル稼働でボイラー全開! 株主もホカホカです。」

📢 神戸製鋼所の株主還元方針

-

株主への利益還元を経営の重要課題 と位置付け。

-

企業価値向上を目指し、中長期視点で事業を推進。

-

配当は「継続的かつ安定的に実施」が基本方針。

配当方針の見直し(2024年3月期〜)

-

従来:配当性向 15〜25% 程度

-

現在:30% 程度を目安 に引き上げ!

内部留保の使い道

-

成長投資(将来の収益源拡大)

-

財務体質の強化(安定経営の基盤作り)

💡 コメント

「安定配当をベースにしつつも、業績回復に応じてしっかり増配。内部留保も戦略的に活用して、"守り" と "攻め" のバランスを取る堅実な方針です!」

財務

自己資本比率:38.8%(2024年12月末時点)

-

着実に改善中!

-

2022年3月期:29.9%

-

2023年3月期:31.8%

-

2024年3月期:36.2%

-

最新:38.8%

-

-

鉄鋼業界では優秀な水準。

設備投資が重たい鉄鋼業では、自己資本比率30〜40%あれば健全と言われます。 -

「どっしりとした財務基盤ができつつある」状況。

剰余金:6,159億円(2024年12月末)

-

年々積み増しが続いています。

-

2022年3月期:4,180億円

-

2023年3月期:4,727億円

-

2024年3月期:5,489億円

-

最新:6,159億円

-

-

剰余金が増える = 内部留保がしっかり積み上がっている証拠。

-

成長投資・配当原資・財務健全化に活用できる心強い財務余力です。

💡 コメント

「積み上がる剰余金はまるで鉄鉱石の山。未来へのエネルギー源です!」

有利子負債倍率:0.83倍

-

こちらも改善!

-

2022年3月期:1.18倍

-

2023年3月期:0.99倍

-

2024年3月期:0.82倍

-

最新:0.83倍

-

-

1倍を下回ると優良水準。財務レバレッジが効きすぎておらず、安全性が高い。

-

鉄鋼業界は資本集約型で借入依存が高くなりがちですが、健全な水準まで改善。

💡 コメント

「財務レバレッジを抑えたスマート経営。重厚長大産業でも軽やかさを手に入れつつあります!」

"財務の筋肉" は順調に鍛えられています。鉄鋼業の重たいイメージとは裏腹に、しなやかさも備えた財務体質に進化中!

神戸製鋼所のまとめ

累計決算(2024年度 第3四半期:4〜12月)

-

売上高:1兆8,840億円(前年比 +0.6%)

微増ながら安定した推移。 -

営業利益:1,245億円(前年比 -9.9%)

コスト増で減益も、前年が高水準だった反動。 -

経常利益:1,328億円(前年比 -0.8%)

ほぼ前年並み。耐えた! -

最終利益:1,028億円(前年比 -6.3%)

特別利益の減少が影響するも、しっかり黒字。 -

進捗率:通期計画に対して 94.9%

順調なペースで着地が見込まれます。

💡「利益は減少も、通期達成は射程圏内!」

通期予想(2025年3月期)

-

売上高:2兆5,800億円(前年比 +1.4%)

-

営業利益:1,500億円(前年比 -19.6%)

-

経常利益:1,400億円(前年比 -13.0%)

-

最終利益:1,300億円(前年比 +18.7%)

-

EPS:329.8円(前年比 +18.9%)

-

増収減益予想だが、最終利益はしっかり増益!

-

業績修正を経て、最終利益・配当ともに上方修正。

💡「本業利益はやや減るも、最終利益しっかり。株主への還元も充実!」

株価と配当

-

株価:1,601円(2025年4月11日時点)

-

PER:4.9倍(超割安)

-

PBR:0.57倍(資産価値から見ても割安)

-

配当推移

-

2024年3月期:年間90円

-

2025年3月期予想:年間100円(過去最高)

-

-

株主還元方針

-

配当性向目安:30% 程度

-

「安定配当 + 業績に応じた増配」を掲げる

-

財務

-

自己資本比率:38.8%(着実に改善)

-

剰余金:6,159億円(しっかり積み上げ)

-

有利子負債倍率:0.83倍(財務健全)

-

鉄鋼業としては財務改善が進み、安定感が増しています。

-

内部留保も充実し、成長投資&配当余力を確保。

💡「財務も鉄壁。重厚長大でも軽やかな健全経営!」

神戸製鋼所は、鉄鋼業らしい景気敏感な動きはありつつも、ここ数年で確実に地力をつけてきた印象です。

累計決算では減益となったものの、通期では最終利益をしっかり積み増し、収益構造の強化が見て取れます。

特に注目したいのは、財務の改善が順調に進んでいる点です。自己資本比率は着実に上昇、有利子負債倍率も健全水準を維持し、資金繰りの安定感が増しています。剰余金も堅調に積み上がっており、成長投資の原資として余力が感じられますね。

株価水準としては割安感が続いており、市場は慎重な見方をしていますが、足元の経営はしっかりと地に足がついている印象です。鉄鋼という重厚長大な産業ながら、経営の筋肉質化が進みつつあることに安心感があります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)