こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

一言で言うと、2024年度は原油とガスでしっかり稼ぎ、円安を味方に爆益達成でした。詳しく見ていきましょう!

Contents

📢 INPEXの中期経営計画(2025-2027)を徹底解説!

~投資家が注目すべきポイントとは?~

事業の成長戦略

🌍 エネルギー事業の拡大(天然ガス / LNG)

- イクシスLNG(豪州):既存の液化能力を拡張し、安定生産を強化。

- アバディLNG(インドネシア):2030年代初頭の生産開始を目指し、2027年に最終投資決定(FID)を予定。

- LNGトレーディング強化:北米などからの調達を増やし、取扱量を2027年までに750万トン→850万トンへ拡大。

📌 ポイント

LNGはエネルギー転換期において「クリーンな化石燃料」として需要が伸びる分野。

特にアジア市場での成長が期待されており、INPEXはここに照準を合わせている。

LNG(液化天然ガス)とは?

LNG(Liquefied Natural Gas)は、天然ガスを「-162℃まで冷却して液体にしたもの」です。

🌍 なぜ液化するの?

- 気体のままだと体積が大きすぎて輸送できない

- 液体にすると体積が約1/600に縮小し、船で輸出入できる

- 燃焼時のCO₂排出量が石炭や石油より少ない(環境にやさしい)

📌 LNGの重要性

- 発電や産業用燃料として世界中で需要増(特にアジア)

- ロシア・ウクライナ戦争の影響でLNGの供給が重視されるように

- 日本はLNGの輸入量が世界トップクラス(エネルギー安全保障の観点からも重要)

🛢 INPEXのLNG事業

- イクシスLNG(オーストラリア) → 日本に安定供給

- アバディLNG(インドネシア) → 2030年代生産開始予定

- LNG取引を強化 → 750万トン→850万トンへ拡大(2027年まで)

💡 投資家のポイント

LNGは**エネルギー転換期の「橋渡し燃料」**として重要視されており、今後も成長が期待される分野。

INPEXはこのLNGで安定収益を確保しつつ、新エネルギーへの投資資金を稼ぐ戦略!

♻ 低炭素ソリューション(CCS・水素)

- CCS(炭素回収・貯留):イクシスCCS、アバディCCS、国内CCSプロジェクトを推進し、2030年代から本格稼働。

- 水素 / アンモニア事業:ブルー水素・アンモニアの製造・供給に向けた実証試験を開始(新潟県柏崎市で2025年稼働予定)。

📌 ポイント

エネルギー企業としての脱炭素戦略は重要。CCSの商業化により、単なるエネルギー供給企業から「GHG削減ソリューション提供企業」への転換を狙っている。

🌿 2. CCS(炭素回収・貯留)とは?

CCS(Carbon Capture and Storage)は、工場や発電所から出るCO₂を回収して地中に貯蔵する技術です。

🌍 なぜCCSが必要?

- 脱炭素の切り札! CO₂を回収し、大気中への排出を防ぐ

- CO₂の排出量を抑えながら化石燃料を使える → 既存のエネルギーを活かせる

- 排出権ビジネスにもつながる(CO₂を削減した分、クレジットを売却できる)

ここでいう 「クレジット」 とは、CO₂削減量を証明する証書(カーボンクレジット) のこと。

企業や国がCO₂の排出を削減すると、その削減量を「クレジット」として発行でき、それを売買することが可能です。

簡単に言えば、「CO₂を減らすことで、削減量を他社に売ることができる」という仕組みです。

📌 INPEXのCCS事業

- イクシスCCS(オーストラリア) → 2020年代後半に本格導入

- アバディCCS(インドネシア) → LNG事業と連携しCO₂削減

- 国内CCSプロジェクト → 日本国内でのCO₂貯留技術の確立を目指す

💡 投資家のポイント

CCSは、CO₂削減が求められる時代の必須技術で、国際的な規制強化の中で重要度が上昇中。

INPEXはLNG事業と組み合わせることで、低炭素化エネルギー供給を実現し、競争力を強化!

「稼ぎながら環境規制に対応できる」強みを持つ企業として、長期投資の視点でも魅力的。

INPEXはLNGで稼ぎ、CCSで未来を作る!

- LNG:安定収益の柱(世界的に需要拡大)

- CCS:脱炭素時代の成長戦略(新たなビジネスモデル)

エネルギー転換期の中で、INPEXは「今の稼ぎ」と「未来の成長」を両立する戦略を取っている!

LNGで安定的に利益を確保しながら、CCSなどの次世代技術にも積極投資。

これがINPEXの「攻めの成長戦略」のカギですね!🔥

⚡ 新規事業(電力関連・地下資源)

- 電力事業:再エネ(風力・太陽光)+蓄電池+クリーンなガス火力の組み合わせで収益を強化。

- 地下資源ビジネス:ガス田からのヨウ素供給や、地下鉱物・金属資源の回収など、新たな収益源を模索。

📌 ポイント

ヨウ素は次世代太陽電池の原材料として注目されており、新たな成長ドライバーになる可能性あり。

財務戦略と株主還元

📊 資本配分

- 2025-2027年の3年間で総額1.8兆円の成長投資を実施。

- 既存プロジェクトの拡大:1.1兆円

- LNG / CCS / 水素などの低炭素投資:5,000億円

- 電力・地下資源などの新規分野:2,000億円

📌 ポイント

INPEXは借金を増やさず、営業キャッシュフロー(2.2兆円)から投資を実施。この財務健全性の高さが魅力。

💰 株主還元

- 年間配当90円を維持(2025-2027年の累進配当を確約)。

- 総還元性向50%以上を目標に、自己株式取得も実施。

📌 ポイント

INPEXは**「増配+自社株買い」**の組み合わせで、安定した株主還元を強化中。長期保有のメリットが大きい。

投資家が注目すべきポイント

✅ 投資メリット

- 高配当銘柄(利回り約4.7%):累進配当+安定収益基盤。

- 財務健全性◎(有利子負債倍率0.22倍):自己資本比率65%超。

- 成長市場のLNG + 低炭素戦略:エネルギー転換の波に乗る。

⚠ リスク要因

- 原油・天然ガス価格の変動:価格が大きく下落すると業績悪化の可能性。

- エネルギー政策・規制リスク:各国の脱炭素政策が事業に影響を与える可能性。

決算概要

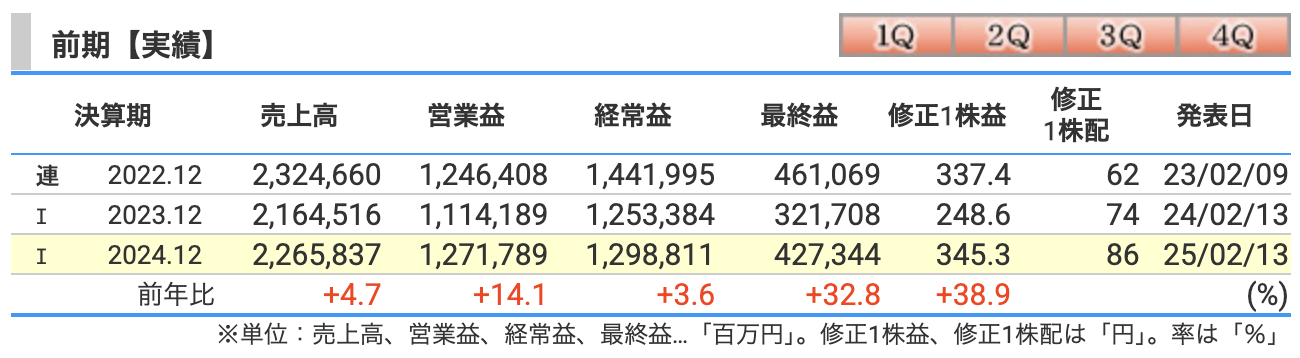

売上収益の増加要因(前年比+4.7%)

2024年の売上収益は2兆2,658億円となり、前年より1,013億円増加。主な要因は以下の3つです。

① 為替の円安効果(+1,523億円の押し上げ)

石油や天然ガスはドル建てで取引されるため、円安になると日本円ベースでの売上が増加。

2023年の平均為替レートが1ドル140.66円だったのに対し、2024年は151.69円まで円安が進行。これが売上増加の最大の要因となりました。

② 原油の販売量増加(+67億円の押し上げ)

原油の販売量は前年比+954千バレル(+0.7%)となり、天然ガスはわずかに減少。しかし、全体として生産・販売は安定的に推移しました。

③ 原油・天然ガス価格の影響(▲577億円のマイナス要因)

海外原油の平均販売価格は1バレルあたり81.20米ドルで、前年より1.63米ドル(▲2.0%)下落。

天然ガスも国内販売価格が前年比▲13.1%と下がったため、価格下落分が売上の足を引っ張りました。

営業利益の増加要因(前年比+14.1%)

営業利益は1兆2,717億円となり、前年より1,576億円増加。特に為替とコストコントロールが利益成長のポイントとなりました。

① 円安効果による押し上げ

為替の影響は売上だけでなく利益にも貢献。ドル建て収益が増えたことで、営業利益を大きく押し上げました。

② 探鉱・開発コストの増加

一方で、豪州での探鉱コスト増やメンテナンスコストの増加があり、費用はかさみましたが、それを補う利益成長となりました。

税引前利益の増加要因(前年比+3.6%)

税引前利益は1兆2,988億円となり、前年より454億円増加。主な増減要因は以下の通り。

① 金融収益の減少

前年と比べて、金融収益が減少し、増益幅が抑えられました。

② メンテナンスコストの増加

特にイクシスLNGプロジェクトでの生産トラブルの影響もあり、メンテナンス費用がかさんだことも影響しています。

最終利益の大幅増加(前年比+32.8%)

親会社の所有者に帰属する最終利益は4,273億円と、前年より1,056億円も増加。これは過去2番目の高水準!利益率も大幅に向上しました。

① 減損損失の減少

前年に計上したプレリュードや再生可能エネルギー関連の減損が少なくなり、利益が改善。

プレリュードは、豪州の「世界最大の浮体式LNGプラント」という野心的なプロジェクト。

しかし、設備トラブルが頻発し、**「動くべき時に動かないLNGプラント」**という残念な状態に。

「メンテすれば直る」と思ったら、修理コストが増大し、「これ、もう無理じゃね?」 となり、2023年に減損処理。

なので、2024年はこの減損の影響がなくなり、利益は回復。

再生エネルギー関連は、

INPEXは**「化石燃料の時代は終わる!次は再生可能エネルギーだ!」**と意気込んで投資。しかし…

再生可能エネルギー事業の一部で**「思ったより収益が出ない!」** という悲報。

特に、オーストラリアや東南アジアのプロジェクトで、

「計画よりも設備投資がかさむ」

「思ったより発電効率が悪い」

「補助金も思ったより出ない」

など、経営陣が頭を抱えて頭をむしる展開に。

結局、「儲からないなら撤退やむなし」となり、一部事業で資産価値を見直し、減損を計上。

これにより2023年の利益は下がりましたが、2024年はその影響が消えて、利益が回復しました。

2023年の減損が「筋トレ」だとすると、2024年はその成果で「ムキムキになった」年というわけです。💪

減損がないだけでこれだけ利益が変わるのは、「体重100kgの人がダイエットして70kgになったら、めっちゃモテた」** みたいな話ですね!

② 法人税の減少

原油の価格下落により、課税対象の利益が一部減少したことも法人税の軽減につながりました。

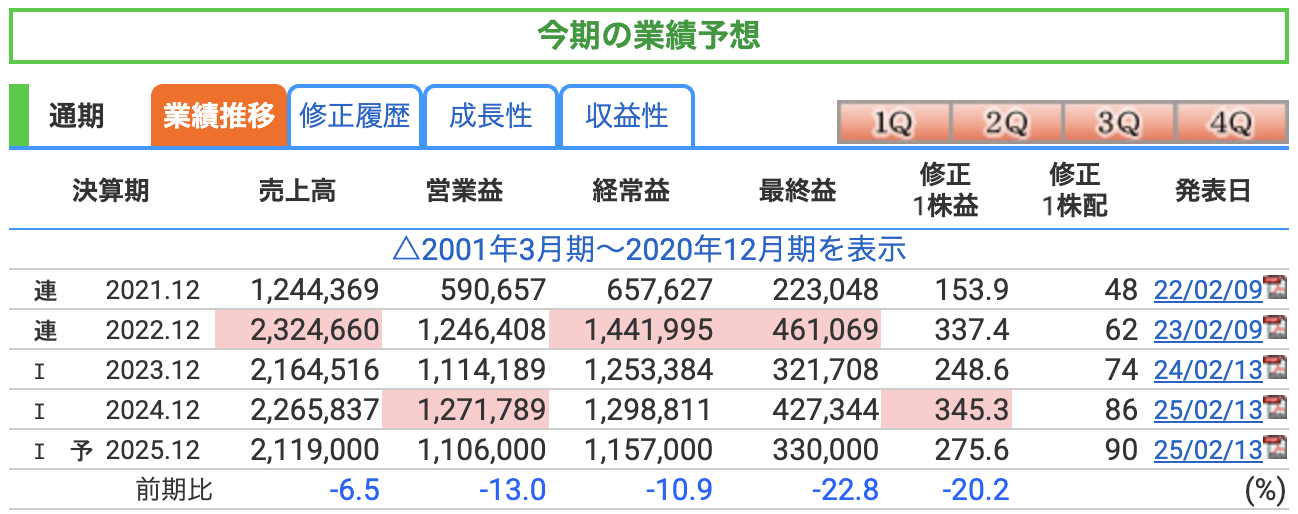

2025年の業績予想:減収・減益へ…でも慌てるな!

INPEXの2025年12月期業績予想を見ると、「えっ、全部青?減益?」と驚きますよね。

でも、これは**「想定の範囲内」**です。2024年がめちゃくちゃ良すぎただけで、会社としては着実に利益を確保する方向です。

さて、さて**「2024年はボーナスステージ!2025年はメンテナンスモード」**という感じの決算を、解説します!

売上収益:2兆1,190億円(前年比▲6.5%)

「あれ?INPEXって右肩上がりじゃないの?」と思った人も多いでしょう。でも、2025年は売上がちょっと落ち着く見込みです。その理由は以下の通り。

✅ 原油価格の下落

2024年の原油価格(ブレント)は1バレル79.86ドルでしたが、2025年は75.00ドルの想定。

つまり、原油を売る値段が少し下がるので、売上も減るのは仕方なし!

✅ イクシスLNGの計画メンテナンス

INPEXの稼ぎ頭、イクシスLNG(オーストラリア)では、2025年に設備の計画的なシャットダウンメンテナンスを実施予定。

車の車検みたいなもので、これをサボると後で大変なことに…なので、これは必要な投資!

営業利益:1兆1,060億円(前年比▲13.0%)

「えっ、営業利益も落ちるの?」とガッカリしそうですが、これにはしっかりした理由があります。

✅ 為替効果の消失

2024年は円安(151.69円/ドル)が追い風でしたが、2025年の想定為替レートは153円/ドル。

「円安でまた儲かるじゃん!」と思うかもしれませんが、為替の恩恵は2024年ほど大きくないので、利益の押し上げ効果は限定的。

✅ 探鉱・開発コストの増加

INPEXは将来の成長のために、アブダビやノルウェー、インドネシアなどで探鉱活動を進めています。

「未来の油田発掘」にお金を使うので、営業利益は少し圧迫されます。

経常利益:1兆1,570億円(前年比▲10.9%)

営業利益が減ると当然ながら経常利益も減ります。ただ、INPEXはここでコスト管理を徹底し、2024年ほどではないけど、しっかり稼ぐ予定です。

最終利益:3,300億円(前年比▲22.8%)

ここが2025年決算で一番目立つポイント! 2024年に比べて**▲22.8%の大幅減少**。マジかと。。でも、これは決して悪いニュースではありません。

✅ 2024年が異常だっただけ!

前年は、プレリュードLNGや再生可能エネルギーの減損がなくなった反動で、利益が爆上げしました。

つまり、2025年は「通常運転」に戻るだけ。「過去2番目の高水準」だった2024年と比べるから、どうしても見劣りするというだけの話です。

✅ 株主還元はむしろ増加!

最終利益は減るけど、1株配当は2024年の86円→90円に増額予定!

つまり、株主にとっては「ちょっと業績が落ちても、還元はしっかりやるから安心してね」というメッセージ。

「2025年はちょっと休憩の年」

INPEXの2025年業績予想は、一見すると「減収・減益」でネガティブに見えますが、以下の点を押さえておけば安心です。

- 2024年が良すぎただけで、2025年は通常運転に戻るだけ!

- 原油価格の下落やメンテナンスの影響は短期的なもので、長期成長には問題なし!

- 配当は90円に増額し、株主還元は強化!

2025年は**「ちょっとお休みの年」**と考え、長期的な成長戦略を楽しみにしましょう! 🚀

株価と株主還元

株価の推移(2020年10月 489円 → 2025年2月14日 1,897.5円)

INPEXの株価は、2020年10月に最安値489円を記録。その後、約 3.9倍 となる1,897.5円まで急上昇しました。

この5年間、何があったのか?

✅ ① 2020年:コロナショックで暴落(489円)

- 2020年初めは原油価格が安定していたが、コロナショックで原油価格が暴落。

- 需要減少+供給過剰で、WTI原油先物価格が一時マイナス(史上初!)。

- INPEXの株価もつられて下落し、2020年10月には489円に…💀

✅ ② 2021年~2022年:原油価格の急回復と株価上昇(1,500円突破)

- ワクチン普及→経済再開→原油需要回復!

- OPEC+(石油輸出国機構)が減産を実施し、原油価格が上昇。

- 2022年はウクライナ戦争勃発によりエネルギー供給懸念 → 原油高騰!

- INPEXの株価も急騰し、1,500円台を突破。

✅ ③ 2023年~2024年:原油高&円安追い風で2,600円台まで急騰

- 2023年は円安(150円台)進行で、INPEXのドル建て収益が大幅増加!

- 2024年は株主還元強化(配当大幅増&自己株式取得)もあり、4月には2,628円の最高値を記録。

✅ ④ 2025年:業績減速で調整局面?(1,897.5円)

- 2024年の勢いも続かず下落し始め、2025年の業績予想が減収・減益だったため、株価は調整モード。

- 2,600円からの下落トレンドで、現在は1,900円前後を推移。

現在の投資指標(2025年2月14日時点)

✅ PER(株価収益率):6.9倍

- 超割安!(通常、エネルギー関連株は10倍前後が一般的)

- 2025年の最終利益が減るため、EPS(1株利益)は低下するが、それでも低PER水準。

✅ PBR(株価純資産倍率):0.47倍

- 驚異的な割安感!

- PBR 1倍未満は「解散価値以下で取引されている」ことを示す。

- つまり、「会社の資産価値を考えたら、今の株価は安すぎる」という評価。

✅ 配当利回り:4.74%

- 銀行預金(0.002%)と比べたら神レベル!

- 2025年の**年間配当90円(予定)**を考慮すると、利回り4.7%は超魅力的。

今後の株価展望

- 2025年の業績が減益予想のため、短期的には調整局面か?

- ただし、PBR0.5倍未満+高配当+円安基調という点で、下値は限定的。

- 「原油価格が75ドル想定」だが、実際には高止まりすれば、株価の底堅さが見えてくるかも。

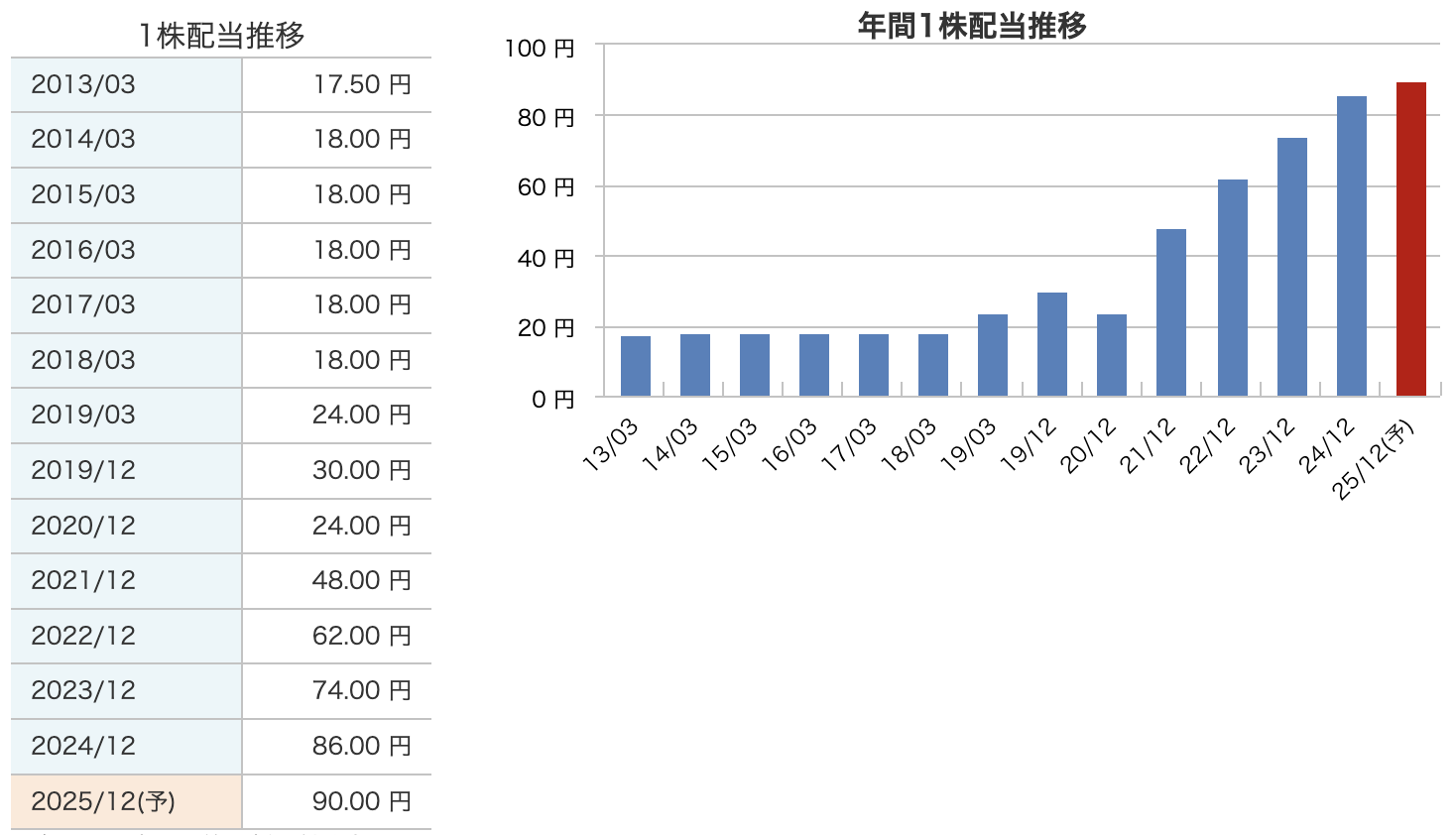

配当金の推移

INPEXの配当金は、2013年の17.5円から、2025年予想の90円まで約5倍以上に増加!

特に、2021年以降の増配ペースがすごい!まるで「エンジン全開で加速するスポーツカー」みたいな勢いですね🚀。

- 2013年~2018年は、ずっと18円で停滞。まるで「石油掘削のごとく、動きがない」状態。

- 2019年にようやく24円→30円と増配開始!2020年は減配しましたが、

- 2021年以降は、原油高&円安で業績絶好調。配当も一気に**48円→62円→74円→86円→90円(予定)**と爆増!

2025年の予想配当:90円(前年比+4円)

2024年の86円から、2025年は90円に増配予定。増配ペースはやや落ち着いたものの、依然として株主還元に積極的!

INPEXは今回の決算で発表された中期経営計画において、「累進配当方針(基本的に配当を減らさない)」を発表しているため、業績が多少落ちても、配当をしっかり出す姿勢を維持。

「配当金は安定的に増えていくので、長期投資に向いている」と言えます。

INPEXは長期配当投資に最適!

- 2021年以降の怒涛の増配で、配当金は右肩上がり!

- 累進配当方針により、今後も安定した配当が期待できる。

- **配当利回り4.7%**で、長期投資の魅力十分!

「配当金をもらいながら、じっくり資産を増やすならINPEX!」と言えるでしょう💰🔥。

結論:「INPEX、まだまだ魅力的!」

- 割安(PER6.9倍 & PBR0.47倍)

- 高配当(4.74%)

- エネルギー需要は依然強い

2020年の安値(489円)からは大きく上昇したが、まだ**「割安な優良株」**というポジション。

2025年は「調整局面」かもしれないが、長期的に見れば、配当&資産価値を考えると、依然として魅力的な銘柄です!🚀

株主優待

~長期保有するほどQUOカードの金額がアップ!~

株主優待は毎年12月末に確定。長く持ち続けることで、優待の内容がさらに豪華になります。

🎁 優待内容

オリジナルデザインのQUOカードがもらえる!

保有株数と継続年数に応じて、もらえる金額が変わります。

① 400株以上を1年以上保有すると、まず1,000円分のQUOカードがもらえます。

② 800株以上を1年以上保有すると、もらえる金額は2,000円分にアップ。

さらに、2年以上(5回以上名簿に記載)保有すると、

400株以上なら2,000円分、800株以上なら3,000円分に増額。

そして、3年以上(7回以上名簿に記載)になると、さらにグレードアップ!

400株以上なら3,000円分、800株以上なら5,000円分ものQUOカードがもらえます。

📌 優待をもらうための条件

1年以上継続保有(株主名簿に同じ株主番号で3回以上記載)していないと優待はもらえません。

短期で売買してしまうと権利を失うので、長期で持ち続けることが大事です。

また、2年以上・3年以上の継続保有でQUOカードの金額が増えるため、長期投資をするメリットがあります。

財務

自己資本比率:65.3%(2024年12月期)

「財務の健康診断」とも言われる自己資本比率が、2022年の60.1% → 2024年には65.3%までアップ!

要するに、会社が持っている資産のうち、どれだけが**「借金じゃなくて自分の金」**かを示す指標。

INPEXはここ2年間でこの比率をじわじわ上げていて、ますます安定した経営基盤を築いています。

剰余金:3兆735億円(2024年12月期)

「会社の貯金」とも言える剰余金が、2022年の2兆円 → 2024年には3兆円超え!

つまり、この2年間で1兆円も増加したことになります。

これは、「もともとお金持ちだったのに、さらにボーナスをがっぽり稼いで、財布がパンパンになった状態」と言えます。

もはや「お金がありすぎて使い道に困る」レベル。

こんなにお金が増えて何をするのか?

✅ 配当増額!(2025年の配当金は90円にアップ予定!)

✅ 自社株買い!(株主還元を強化!)

✅ 新規プロジェクト投資!(次の「金のなる油田」を掘る!)

INPEXは、単に「儲かったお金を寝かせている」のではなく、しっかりと成長と株主還元に活かしているのがポイントです。

有利子負債倍率:0.22倍(2024年12月期)

有利子負債倍率とは、会社の借金(有利子負債)が自己資本の何倍あるかを示す指標。

これが「1倍以下」なら借金は少なめ、「0.5倍以下」なら超健全と言われる中で…

INPEXはたったの「0.22倍」!

これはもう、「借金なんてほぼないですけど、何か?」というレベルの財務の強さ。

例えるなら…

普通の人が住宅ローンで家を買うと、収入の何倍もの借金を抱えることになりますが、INPEXの場合は、

「戸建てをキャッシュでポンッと買って、しかも貯金も3兆円ある状態」みたいなもの。

これなら金利が上がっても怖くないし、何かあった時の備えもバッチリですね!

INPEX、お金持ちすぎて最強

- 自己資本比率65.3% → 自前資金がどんどん増えて、財務が超健全!

- 剰余金3兆円超え → 利益を貯め込んで、投資&株主還元の準備OK!

- 有利子負債倍率0.22倍 → 借金ほぼなし!余裕の経営!

INPEXは「資産を積み上げながらも、株主への還元もしっかりやる」という超優良企業。

これだけ財務が盤石なら、多少の市況悪化や原油価格のブレにも耐えられるはず!

まさに、「財務の鉄壁ガードを持つエネルギー王者!」 ですね💪🚀

INPEXのまとめ

2024年の業績結果

-

売上収益:2兆2,658億円(前年比+4.7%)

- 為替の円安効果(151.69円/ドル)が大きなプラス要因

- 原油・天然ガス価格は下落したものの、販売数量と円安がカバー

-

営業利益:1兆2,717億円(前年比+14.1%)

- 探鉱・開発コストは増加したが、為替効果とコスト管理で大幅な利益増

-

経常利益:1兆2,988億円(前年比+3.6%)

- 為替の恩恵が経常利益を押し上げた

-

最終利益:4,273億円(前年比+32.8%)

- 前年のプレリュードLNGや再生可能エネルギー関連事業の減損がなくなったことで、利益が大幅に改善

2025年の業績予想

-

売上収益:2兆1,190億円(前年比▲6.5%)

- 原油価格の下落(75ドル想定)や、イクシスLNGの計画メンテナンスの影響で減収見込み

-

営業利益:1兆1,060億円(前年比▲13.0%)

- 探鉱・開発コストの増加や、円安効果の薄れによる利益減少

-

経常利益:1兆1,570億円(前年比▲10.9%)

- 業績調整により経常利益も減少

-

最終利益:3,300億円(前年比▲22.8%)

- 前年の減損回復効果がなくなり、通常の利益水準に戻る見込み

株価と株主還元

-

現在の株価:1,897.5円(2025年2月14日時点)

-

PER(株価収益率):6.9倍 → 割安水準

-

PBR(株価純資産倍率):0.47倍 → 解散価値以下の超割安

-

配当利回り:4.74% → 魅力的な高配当銘柄

-

2025年の配当予想:1株あたり90円(前年比+4円)

-

総還元性向50%以上を維持し、自己株式取得を含めた株主還元を継続

財務の状況

- 自己資本比率:65.3%(2024年12月期) → 非常に安定した財務基盤

- 剰余金:3兆735億円(2024年12月期) → 配当原資や新規投資に活用可能な潤沢な資金

- 有利子負債倍率:0.22倍 → 借金ほぼなしの超健全財務

稼ぎながら未来を作るINPEX

- LNG事業を中心に安定した収益を確保しつつ、CCSや再生可能エネルギーへの投資を進めることで、将来の成長も狙う戦略

- 配当や自己株式取得など、株主還元を重視した姿勢は今後も継続

- 財務の安定性が非常に高く、原油価格の変動リスクにも耐えうる強固な基盤を持つ企業

INPEXは短期的な業績調整があっても、長期的な成長と高い配当を享受できる「安定×成長」のハイブリッド企業です!🔥

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)