安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

決算概要

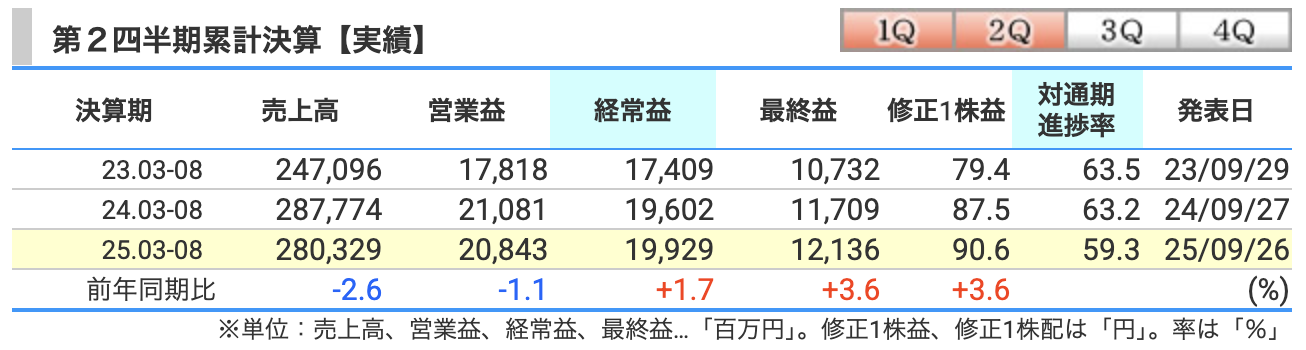

■ 売上高:280,329百万円(▲2.6%減)

今回のDCMホールディングスの決算、まず売上から見ていきましょう。

売上高は2,803億円と、前年同期比でマイナス2.6%の減収となりました。

じゃあ、なんで売上が落ちたのか?

実は前年は「防災特需」が大きかったんです。

南海トラフ地震の臨時情報などの影響で、防災用品が一気に売れたんですね。

その反動で、今年はどうしても数字が下がってしまったという背景があります。

加えて、今年は天候の影響も大きかったです。

春先に雨が多かったり寒さが長引いたりして、園芸用品やレジャー関連が思うように伸びませんでした。

ホームセンターといえば園芸需要が大きいですから、これはちょっと痛かったですね。

ただし、全部が悪かったわけではありません。

夏の猛暑を受けて、空調服や遮光アイテムといった猛暑対応商品はしっかり売れたんです。

さらにDCMの強みであるプライベートブランド(PB)商品も堅調で、売上全体を下支えする形になりました。

トータルで見れば売上は減っているんですが、会社の計画に対してはまずまずの進捗。

通期では後半にかけて需要が戻ってくる見込みですので、そこまで悲観的になる必要はないと感じています。

■ 営業利益:20,843百万円(▲1.1%減)

続いて、営業利益です。

営業利益は208億円となり、前年同期比でマイナス1.1%。

売上が落ちた分、やっぱり利益も少し減っています。

ただ、ここで注目したいのは“減り方が小さい”という点です。

普通に考えれば売上が減れば利益もガクッと下がるはずなんですが、DCMの場合はそうなっていません。

その理由は2つあります。

1つ目は、PB商品の比率が上がったこと。

利益率の高いプライベートブランドを伸ばすことで、全体の粗利率を改善できています。

2つ目は、販管費をしっかり削減したこと。

経費のコントロールが効いていて、売上減の影響をかなり吸収できたんですね。

このあたりは「さすが国内最大手」といえる安定感です。

■ 経常利益:19,929百万円(+1.7%増)

次に経常利益を見ていきます。

経常利益は199億円で、前年同期比プラス1.7%と、逆に増益になっています。

営業利益がちょっと減ったのに、どうして経常利益は増えたのか?

ここは、支払利息や金融関連のコストが減ったことが効いています。

借入金や金融費用の負担が軽くなったことで、本業以外の部分でプラス効果が出た、という形です。

つまり、会社としての“総合力”で利益を底上げできたということですね。

■ 最終利益:12,136百万円(+3.6%増)

そして最終利益です。

最終利益は121億円で、前年同期比プラス3.6%の増益。

売上は減っているのに、最終的に残る利益はしっかり増えている。これは株主目線ではかなり安心材料です。

特別損失や税負担も落ち着いていて、利益の質が安定しているのもポイントです。

一時的なラッキー要因に頼らず、本業の改善とコストコントロールでしっかり増益を実現している。

まさに「地味だけど堅実」、DCMらしい決算内容といえますね。

■ 通期進捗率:59.3%(前年63.2%)

-

見かけ上は進捗がやや低めに見えるが、例年ペースに近い

-

後半に需要が集中する構造(DIY・冬物等)を考慮すれば悲観する内容ではない

📌まとめると、

-

売上は防災特需の反動で減った

-

でも利益はPB強化とコスト管理でしっかり確保

-

結果として最終利益は増益

この流れを抑えておけば、DCMの今回の決算の全体像がバッチリ見えてきます。

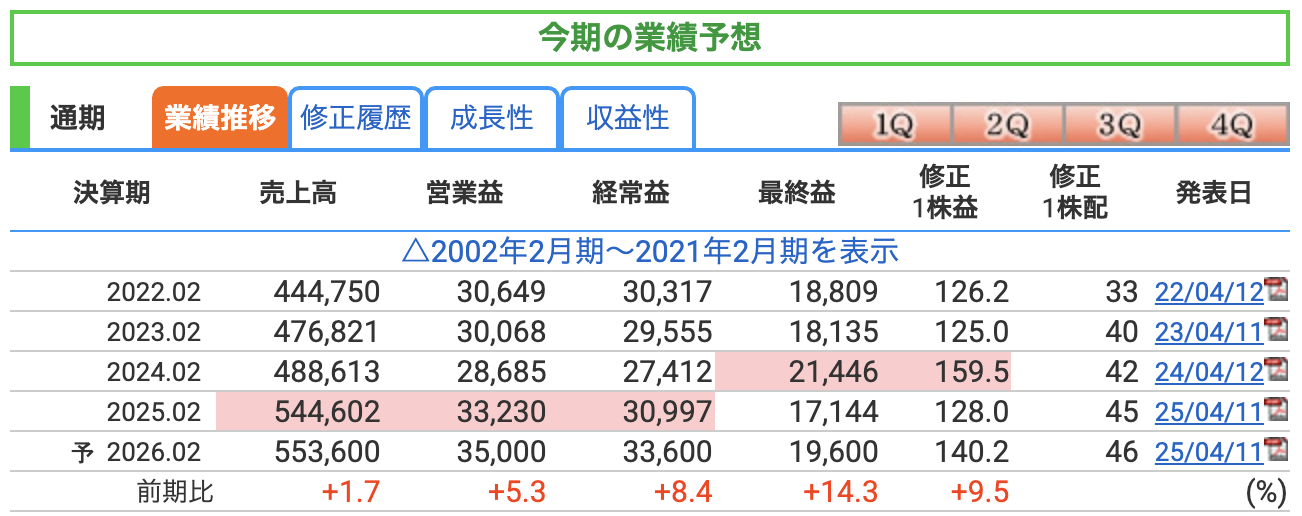

✅ 売上高:5,536億円(+1.7%)

それでは、通期の業績予想について見ていきましょう。

今回の決算では、会社側は通期予想を据え置きとしました。

まず売上高です。

通期で見込んでいるのは5,536億円、前期比でプラス1.7%。

上期は、防災特需の反動減があって売上はマイナスでしたよね。

でも通期では、新規出店やPB商品の拡大で十分カバーできると会社は見ています。

「後半は回復するから大丈夫ですよ」という強気の姿勢が感じられます。

✅ 営業利益:350億円(+5.3%)

次に営業利益です。

350億円を予想していて、前期比でプラス5.3%。

ここはPB比率がすでに30%を超えてきていて、粗利率の改善が続いています。

さらに販管費の抑制や物流の効率化も進んでいて、売上が横ばいでも利益をしっかり出せる体質に変わってきているんですね。

これが予想を据え置ける大きな理由になっています。

✅ 経常利益:336億円(+8.4%)

経常利益は336億円で、前期比プラス8.4%。

営業利益の改善に加えて、支払利息や金融コストが減っていることもプラス要因です。

「本業以外のコストもちゃんと下がっているから利益は出せますよ」ということです。

✅ 最終利益:196億円(+14.3%)

そして最終利益は196億円、前期比でプラス14.3%。

前期はケーヨーの段階取得益といった一時的な特殊要因の反動で、最終利益が低めに出ていました。

今期はそうした反動要因がなくなって、本業ベースでしっかり増益を出せる見込みです。

1株あたり利益も140円を超える予想になっていて、年間配当46円を十分にカバーできる数字です。

まとめると、

売上は大きく伸びなくても、PB商品やコスト管理の強化で利益は確実に積み上げる。

そして会社としては「下期で回復できる」と自信を持っている。

まさにDCMらしい堅実な業績予想だと言えますね。

株価と株主還元

■ 株価:1,530円(前日比▲4.55%)

さて、株価指標を見ていきましょう。

まず株価は1,530円。直近の高値は9月30日の1,617円だったので、そこから一日で大きく調整した形です。

ただ、ここで大事なのは短期の動きに振り回されないこと。

2月のトランプショック時の株価を振り返ると、1,200円台でした。

それが今では1,500円台に乗せてきているわけですから、中長期で見れば上昇トレンドの範疇にあると言えます。

もちろん、値動き自体はボラティリティがやや高めで、投資家心理が敏感に反応している局面でもあります。

だからこそ、割安性や配当の安定感といったファンダメンタルを確認して、「ここは押し目かどうか」を冷静に判断するのがポイントですね。

次にPER、PBR、利回りを見ていくと、これがまたDCMらしい“地味においしい”数字が並んでいます。

■ PER(株価収益率):10.9倍

では、PERから見ていきましょう。

現在のPERはおよそ10.9倍。

一般的に東証プライムの小売業の平均が15倍前後と言われていますから、DCMはまだ割安圏にいると言えます。

地味にコツコツ利益を伸ばすタイプの企業なので、この水準で放置されているのは、投資家からするとチャンスですよね。

■ PBR(株価純資産倍率):0.76倍

次にPBRです。

こちらは0.76倍。

つまり「会社を解散して資産を全部売却したら、今の株価よりも高い価値がある」ということ。

自己資本比率は40%超、剰余金も2,000億円を超えていて財務はしっかり安定していますから、株価が資産価値を下回っているのは市場の過小評価だと考えられます。

資産株としての安心感もあるわけですね。

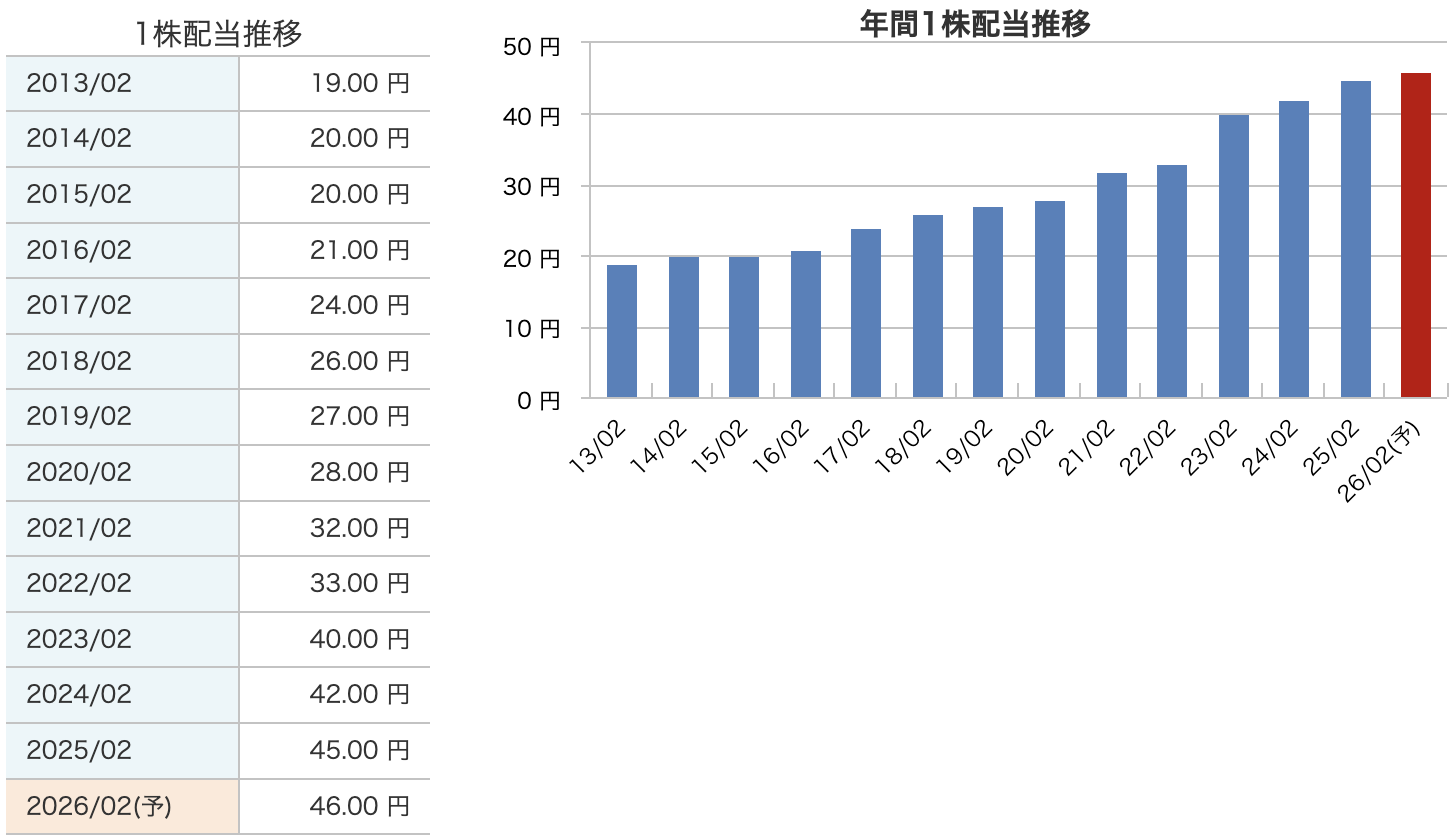

■ 配当利回り:3.01%

そして配当利回りです。

年間配当予想は46円。株価1,530円に対して、利回りはおよそ3.0%です。

「3%ちょっとか…」と思うかもしれませんが、DCMは連続増配を続けている会社です。

今の水準から長期で持ち続ければ、実質利回りはじわじわ上がっていきそうです。

📌 まとめると、

-

PERは10倍台で割安

-

PBRは1倍を大きく下回り資産価値でも割安

-

配当利回りは3%超で安定、しかも増配継続中

まさに「地味にスゴいバリュー株」、それがDCMホールディングスだと思います。

続いて、配当について見ていきましょう。

DCMの配当の特徴は、とにかく安定感があるということです。

2013年の1株19円から始まって、前期では45円、そして今期は46円を予想しています。

この間、一度も減配していないんですよ。

特に2021年以降は、毎年1円から3円ずつ、コツコツと増配を続けています。

大きなジャンプアップはありませんが、**「着実に伸びていく配当」**というのがDCMらしい魅力ですね。

配当性向はおよそ35%を目安にしていて、利益が伸びた分を株主にもしっかり還元する。

無理をしない、でも増配は続ける。そんな堅実な株主還元の姿勢が見て取れます。

つまりDCMの配当は、短期で大きなインパクトはないものの、長期で持ち続ければじわじわ効いてくる。

“地味だけど続く”増配株、まさに長期投資向けの安心銘柄といえますね。

財務

ここからは財務について見ていきましょう。

DCMは派手さはないんですが、実はかなりバランスの良い財務体質を持っています。

まず自己資本比率です。

最新の数字は44.1%。

一般的に40%を超えていれば良いかなといわれますので、十分安定した水準です。

一時期、買収などの投資で40%ちょっとまで下がったこともありましたが、またしっかり回復してきています。

これは「攻め」と「守り」を両立している証拠ですね。

次に剰余金です。

こちらは2,090億円まで積み上がっています。

剰余金というのは、会社がこれまで稼いできた利益の蓄えのこと。

これが厚ければ厚いほど、配当や投資の原資になります。

だからDCMが連続増配を続けられるのは、この潤沢な剰余金があるからなんですね。

そして有利子負債倍率。

これは自己資本に対してどれくらい借金があるかを示す指標です。

直近では0.88倍まで下がってきました。

つまり、借金の比率が1倍を切ったんですね。

M&Aや設備投資に積極的だった時期には1.1倍台まで行きましたが、その後きちんと返済を進めて、今はリスクが軽くなっています。

まとめると、

自己資本比率は改善、剰余金は積み増し、借入依存度は低下。

まさに「堅実なホームセンター経営」を財務面でも体現していると言えます。

この安定感があるからこそ、長期投資で安心して持てる銘柄なんですね。

DCMの決算の感想

-

売上は減収(▲2.6%)

さて、今回のDCMホールディングスの決算について、私の感想を5つに絞ってお話しします。

まず1つ目。売上は2.6%の減収となりました。

これは前年にあった「防災特需」の反動と、天候不順の影響が重なったものです。園芸やレジャー関連が伸び悩んだのは痛いところですが、これはある程度想定内の範囲といえるでしょう。 -

営業利益は微減(▲1.1%)

2つ目。営業利益は1.1%の微減。

売上は減ったものの、プライベートブランド商品の比率を増やしたこと、そして経費をしっかり削減したことで、利益率はほぼ維持されました。ここは地味に大きなポイントです。 -

経常利益・最終利益は増益(+1.7%、+3.6%)

3つ目。経常利益と最終利益はプラスでした。

経常利益は1.7%増、最終利益は3.6%増と、本業の効率改善に加えて金融費用の減少が効いて、むしろ“地力の強さ”が光る内容でした。

売上が減っても利益を伸ばせるっていうのは、企業体質がしっかりしている証拠ですね。 -

財務は改善基調

4つ目。財務面は改善基調です。

自己資本比率は44.1%まで回復し、有利子負債倍率も0.88倍と1倍を切りました。借金依存が減り、財務の安定性は着実に高まっています。 -

株主還元は継続性あり

そして5つ目。株主還元です。

DCMはこれまで連続増配を続けてきましたが、今期も1株あたり46円を予想しています。剰余金も2,000億円以上あって、配当の持続力は十分。安心して長期保有できる企業だと感じます。まとめると――売上は一時的に落ちましたが、利益と財務はしっかり堅実。そして株主還元も続けてくれる。

まさに「地味に見えて、実は強い決算」だったんじゃないかなと思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)