こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ブリッジインターナショナルは 企業の営業を効率化するサービス を提供している会社です。特に 「インサイドセールス」(電話やWebを活用した非対面営業)に特化しており、企業が効率的に営業できる仕組みをサポートしています。

Contents

ブリッジインターナショナルの企業概要

事業は大きく3つに分かれます。

-

しくみの提供(コンサルティング)

-

企業がインサイドセールス(非対面営業)を導入しやすくするためのサポートをする。

-

マーケティングオートメーション(MA)という、営業を自動化する仕組みの導入を支援。

-

-

リソースの提供(実際の営業支援)

-

企業の代わりに 電話やWebを使った営業活動を行う。

-

営業チームの運営をサポート。

-

-

道具の提供(ITソリューション)

-

AI(人工知能)など最新のデジタル技術を使った営業ツールを提供。

-

2018年には AIツール「SAIN」 を開発。

-

なぜこの会社が注目される?

-

これまでの 「営業=対面」 という常識を変え、 デジタル化した営業 を推進している。

-

AIを活用 して、より効率的な営業活動が可能に。

-

有名企業と提携 して事業を拡大中(例:アメリカの大手インサイドセールス企業N3社と提携)。

投資家にとってのポイント

-

営業のデジタル化は今後も成長が期待できる分野。

-

企業の営業効率向上に貢献できるビジネスモデル なので、景気に左右されにくい。

-

AIやデジタル技術を活用したサービスが、今後の業績にどう影響するかが注目ポイント。

ブリッジインターナショナルは、営業の未来を支える企業 といえるでしょう。

決算概要

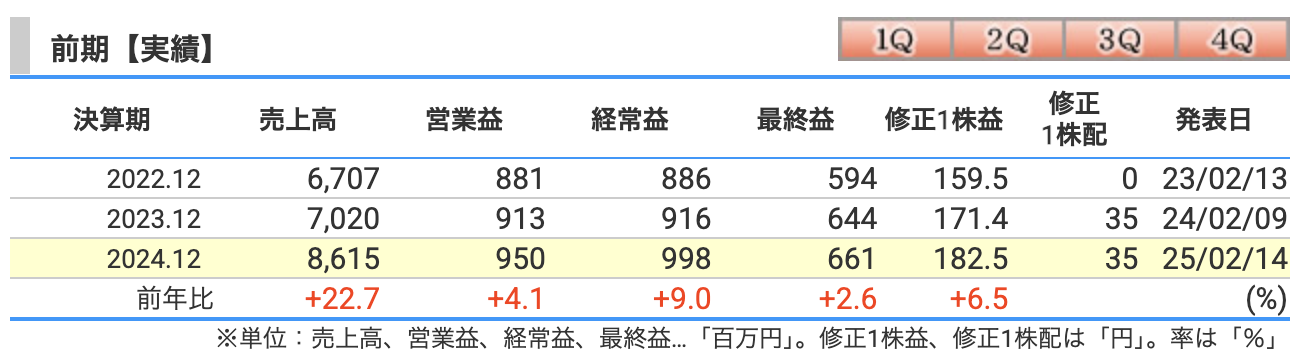

2024年12月期の決算について、全体的に業績は堅調に推移し、前年からの成長を維持しました。

それでは、売上高・営業利益・経常利益・最終利益の4つのポイントについて、解説していきます。

売上高:前年比 +22.7% の急成長!

売上高は 8,615百万円 となり、前年の 7,020百万円 から +22.7% の成長を遂げました。この伸びの背景には以下の要因があります。

✅ インサイドセールスアウトソーシング事業が好調

- 既存顧客からの売上が9割以上を占める安定事業。

- 営業組織の効率化を求める企業の増加が追い風に。

- 「うちの営業、効率化したいんだけど?」というニーズにしっかり応えた形。

✅ プロセス・テクノロジー事業が爆発的成長 (前年比+219.9%)

- AIやDX技術を活用した営業支援が加速。

- トータルサポート株式会社を買収し、事業拡大を強化。

- 「DX?とりあえずやってみよう!」という企業の勢いに乗っかる形。

✅ 研修事業も堅調 (前年比+5.9%)

- 新卒研修やリスキリング研修が引き続き好調。

- DX推進研修などの新しい需要も開拓。

- 「社内研修?動画流すだけじゃダメ?」という疑問に、しっかりと実践的な研修で応えた。

売上全体が大幅成長を遂げ、3つの事業がそれぞれ貢献した結果となりました。

営業利益:前年比 +4.1% の微増

営業利益は 950百万円 で、前年の 913百万円 から +4.1% の増加でした。

✅ 成長の要因

- 売上増に伴い利益も増加

- インサイドセールスアウトソーシング事業は高利益率を維持

- 人件費やテクノロジー投資の増加があったが、全体の利益を押し上げた

✅ 課題もあり

- プロセス・テクノロジー事業は成長したが、買収後の統合プロセス関連費用が増加

- 投資によるコスト増もあり、利益率は前年より若干低下

つまり、「売上はめちゃくちゃ伸びたけど、投資のコストもかさんで、利益の伸びはそこまでじゃなかった」という状況ですね。

経常利益:前年比 +9.0% の順調な増加

経常利益は 998百万円 となり、前年の 916百万円 から +9.0% の増加でした。

✅ 営業外収益が増加

- 保険解約返戻金の計上(約49百万円)

- 助成金収入の増加

✅ 営業外費用も増加

- 支払利息の増加(借入金の増加が影響)

- 一部の特別損失が発生(関係会社株式評価損など)

営業利益の増加ペースよりも経常利益の伸びが高いのは、営業外収益の影響が大きかったからですね。

最終利益(親会社株主に帰属する当期純利益):前年比 +2.6% の微増

最終利益(純利益)は 661百万円 で、前年の 644百万円 から +2.6% の増加でした。

✅ 利益を押し上げた要因

- 売上成長が利益に貢献

- インサイドセールスアウトソーシング事業の高利益率を維持

✅ 足を引っ張った要因

- 特別損失の発生(関係会社株式評価損、リース解約損など)

- 法人税の増加

前年から微増にとどまった要因は、「売上は伸びたけど、特別損失と法人税の増加で純利益が押さえられた」という点が大きいですね。

✅ 売上:22.7% 増! → 絶好調!

✅ 営業利益:4.1% 増! → 投資の影響もあり控えめ

✅ 経常利益:9.0% 増! → 営業外収益が寄与

✅ 最終利益:2.6% 増! → 特別損失と税負担の影響あり

会社としては、「売上を伸ばすための投資を積極的に行った結果、利益成長はやや控えめになった」といえます。特に、プロセス・テクノロジー事業の急拡大に伴う買収後の統合プロセス費用などが影響していますね。

来期はこの投資の効果がどう出るかがカギ!このまま順調に利益を伸ばせるのか、それともコスト増が続くのか…投資家としては気になるところです。

「成長戦略は順調だけど、利益率の改善が次の課題!」 そんな2024年の決算だったと言えますね。

さて、2024年12月期の決算が発表され、次は 「2025年の見通し」 についてです。

ブリッジインターナショナルの成長戦略は続くのか?それとも課題が見えてくるのか?

予想をチェックしていきましょう!

売上高:前年比 +15.0% の増加予想!

2025年12月期の売上高予想は 9,908百万円(前年 8,615百万円)で +15.0%の成長 を見込んでいます!

✅ 成長のポイント

- インサイドセールスアウトソーシング事業の安定成長

- プロセス・テクノロジー事業のさらなる拡大

- 研修事業の売上維持

「ちょっとまって、去年は+22.7%だったのに、今年は+15.0%?」と思うかもしれませんが、これは 「急成長から安定成長への移行」 というイメージです。

無理に成長を狙わず、 利益を確保しながら成長 していこうという戦略ですね。

営業利益:前年比 +10.3% の増加予想!

営業利益は 1,048百万円(前年 950百万円)で +10.3%の成長予想!

✅ 利益を伸ばすカギ

- AIやDX技術の導入による業務効率化

- プロセス・テクノロジー事業の黒字化進展

- 高単価のサービス提供の継続

ここで大事なのは、前年の +4.1%増 から成長ペースを加速させている点です。

「えっ?去年は『投資の影響で利益の伸びが鈍化』って言ってたよね?」と思ったあなた、大正解!

これは 2024年の投資が2025年に実を結ぶ ことを期待している証拠ですね。

経常利益:前年比 +5.0% の増加予想

経常利益は 1,048百万円(前年 998百万円)で +5.0%の成長予想!

✅ 前年より伸び率が鈍化する理由

- 営業外収益(助成金や保険解約返戻金など)の影響が2024年ほど期待できない

- 借入金の増加による支払利息の増加

2024年は「営業外収益が経常利益を押し上げる」要因がありましたが、2025年はそうした特需的な利益が減る見込みです。それでも成長を続けられるのは、 本業の強さ の証とも言えますね。

最終利益:ほぼ横ばいの予想(前年比 -0.2%)

最終利益は 660百万円(前年 661百万円)で ほぼ変わらず(-0.2%) の見込み。

✅ 最終利益が伸びない理由

- 特別損失の影響を考慮(関係会社株式評価損など)

- 法人税負担の増加

「あれ?売上も営業利益も経常利益も伸びてるのに、最終利益は増えない?」と思ったあなた、鋭いですね。

これは 税金や特別損失の影響 があるためで、単純に「利益が減る」というわけではありません。

つまり、事業自体の成長は続いているが、財務面の影響で純利益は横ばい ということです。

「税金さえなければ、もっと利益が出るのに…」と嘆いても仕方ありませんが、企業としてはどう利益を最大化するかがカギですね。

修正1株利益(EPS)と配当

✅ EPS(1株あたり利益):182.5円 → 183.6円(+0.6円)

✅ 配当予想:35円 → 85円(+50円の増配!)

ここが2025年最大の注目ポイント!

「純利益は横ばいなのに、配当が2.4倍に!?」と思うかもしれませんが、これは 株主還元を強化する方針 ですね。

つまり、 利益の伸びは限定的でも、投資家への還元は手厚くする! ということです。

これは 「今後の安定成長を見込んで、配当をしっかり出せる余裕がある」 というメッセージとも受け取れます。

✅ 売上高:+15.0%増 → しっかり成長!

✅ 営業利益:+10.3%増 → 利益率の改善も進む!

✅ 経常利益:+5.0%増 → 成長は続くが、ペースは控えめ!

✅ 最終利益:ほぼ横ばい → 税負担や特別損失が影響!

✅ 配当は大幅増配! → 株主にとって嬉しいニュース!

結論としては、「成長の勢いは少し落ち着くが、利益率改善と株主還元強化がポイント」ですね。

投資家にとっては 「派手な成長はないけど、安定して利益を出してくれる企業」 という安心感が増す決算予想と言えるでしょう。

配当狙いの投資家には嬉しい展開といったところですね。

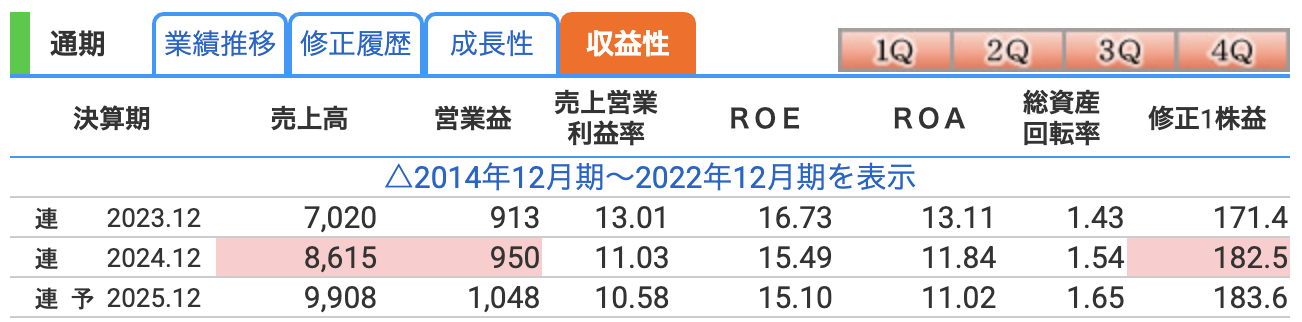

企業の収益性を見るうえで 「営業利益率」「ROE(自己資本利益率)」「ROA(総資産利益率)」 は重要な指標です。

ブリッジインターナショナルの2024年12月期の実績と2025年12月期の予想を元に、解説していきます!

営業利益率

✅ 2023年12月期:13.01%

✅ 2024年12月期:11.03%(前年より低下)

✅ 2025年12月期(予想):10.58%(さらに低下予想)

営業利益率とは?

企業の売上に対して、どれだけ営業利益を確保できたかを示す指標です。営業利益率が高いほど、効率よく利益を生み出している ことを意味します。

なぜ営業利益率が低下している?

💡 2024年の低下要因:

-

人件費やIT投資の増加

-

プロセス・テクノロジー事業の成長に伴うコスト増

💡 2025年のさらなる低下予想の要因:

-

売上成長は続くが、営業利益の伸びはそれほど大きくない

-

さらなる人材投資やAI開発費用の増加が影響

「売上は伸びるが、利益率はじわじわ下がる」 というのは、成長企業がスケールアップするときに直面しがちな課題ですね。ただし、長期的に見れば、これらの投資が業績にプラスの影響を与える可能性もあります。

ROE(自己資本利益率)

✅ 2023年12月期:16.73%

✅ 2024年12月期:15.49%(前年より低下)

✅ 2025年12月期(予想):15.10%(さらに低下予想)

ROEとは?

株主からの出資(自己資本)に対して、企業がどれだけの利益を生み出したかを示す指標です。一般的に 「ROEが10%を超えていれば優秀」 とされており、ブリッジインターナショナルは 15%超え なので 十分高水準 です。

なぜROEが低下している?

💡 2024年の低下要因:

-

自己資本が増加(利益剰余金が積み上がり、分母が大きくなった)

-

純利益の伸びが緩やかだったため、ROEが若干低下

💡 2025年の低下予想の要因:

-

最終利益がほぼ横ばいのため、ROEも横ばい

-

配当増額による影響(株主還元が増えることで内部留保が減る可能性)

ROEが15%台で推移しているのは非常に優秀ですが、利益率の低下が続けばROEも下がる 可能性があるため、今後の動向には注目です。

ROA(総資産利益率)

✅ 2023年12月期:13.11%

✅ 2024年12月期:11.84%(前年より低下)

✅ 2025年12月期(予想):11.02%(さらに低下予想)

ROAとは?

企業が持っている 総資産(借金を含む)をどれだけ有効に使って利益を生み出しているか を示す指標です。一般的に 「ROAが5%以上なら優秀」 とされており、ブリッジインターナショナルの 11%超えは非常に高い です。

なぜROAが低下している?

💡 2024年の低下要因:

-

総資産が増加した一方で、純利益の伸びは小幅だった

-

事業拡大に伴う設備投資やM&A(トータルサポート株式会社の買収)で資産が増えた

💡 2025年の低下予想の要因:

-

引き続き総資産が増加する見込み

-

最終利益がほぼ横ばいのため、ROAが低下する

ROAは企業の効率性を示す指標ですが、成長段階では一時的に低下することもあります。「投資した資産をどれだけうまく活用できるか」 が、今後のROA回復のカギとなりますね。

✅ 営業利益率は低下(利益確保よりも成長投資が優先)

✅ ROEは低下傾向(自己資本の増加+利益成長の鈍化)

✅ ROAも低下(資産拡大の影響)

「営業利益率・ROE・ROAがすべて下がっている!ヤバイの?」と思うかもしれませんが、現時点では 「成長投資の影響で一時的に収益性が下がっている」 だけなので、そこまで悲観する必要はありません。

むしろ、「収益性が低下しても、まだ十分高水準である」ことがポイントです。

2025年は 「投資の回収フェーズに入るかどうか」 が、今後の収益性改善のカギになりそうですね。

📌 結論:「収益性はやや低下するが、まだ優秀な水準!長期的に投資のリターンが出るかが今後の焦点!」

株価指標と株主還元

株価推移:ボラティリティ(変動幅)が大きい!

✅ 最新の株価(2025年3月27日)

-

終値:1,877円(-2.39%)

📌 ポイント:株価が激しく上下している!

こうした ボラティリティ(変動幅)が大きい 理由として、いくつかの要因が考えられます。

株価の上下が激しい理由

-

時価総額が小さい(70.7億円)

- 時価総額が小さい企業ほど、少しの売買で株価が大きく動きやすい。

- 仮に大口投資家(機関投資家など)が売買すると、株価が大きく変動しやすい。

- 流動性(売買のしやすさ)が低いと、値動きが荒くなりやすい! -

業績や成長期待による影響

- 2024年の 売上急成長(+22.7%)と株主還元方針見直し を背景に、一時的に期待買いが集まりました。

- しかし、営業利益率の低下や市場の調整局面で、売りが加速したタイミングもあった。 -

テーマ性(DX・AI関連)による投機的な動き

- 近年、DX(デジタル変革)やAI関連企業は、投資家の期待で急騰・急落を繰り返しやすい 傾向がある。

- 一時的に「AI銘柄」として注目を集めると急騰し、材料が乏しくなると急落することも。

💡 結論:時価総額が小さいため、少ない売買でも株価が大きく変動しやすい!

PER(株価収益率):10.2倍

📌 PERとは?

「株価が1株当たりの純利益(EPS)の何倍になっているか」 を示す指標。

-

一般的に、PER 10倍以下は割安、20倍以上は割高 とされることが多い。

✅ ブリッジインターナショナルのPER:10.2倍

-

市場平均(TOPIXのPERは約13〜15倍)と比べると割安な水準!

-

利益が安定すれば、現在のPERは適正〜割安な水準といえる。

📌 なぜPERが低いのか?

-

株価が低迷している

- 2024年後半に株価が下落した影響で、PERが低めに出ている可能性がある。 -

投資家の成長期待が控えめ?

- 2025年の最終利益予想が ほぼ横ばい なので、「今後の成長期待」が限定的かもしれない。

💡 結論:割安感はあるが、成長性への期待がやや低かったのが影響か?

PBR(株価純資産倍率):1.54倍

📌 PBRとは?

「株価が1株当たりの純資産(BPS)の何倍になっているか」 を示す指標。

-

1倍以下なら「純資産以下で買える=割安」 とされることが多い。

-

一方、成長企業はPBRが高め(2倍以上)になることが多い。

✅ ブリッジインターナショナルのPBR:1.54倍

-

1倍を超えているため、「資産的には適正〜やや割高」と判断される。

-

成長企業にしては低め なので、「まだ市場の評価は控えめ」という印象。

💡 結論:「資産的には適正評価」だが、高成長銘柄としては割安に見える!

配当利回り:4.53%

-

3%以上なら高配当とされることが多い。

-

4%以上あれば、配当狙いの投資家にとって魅力的!

✅ ブリッジインターナショナルの配当利回り:4.53%(高水準!)

-

2025年の年間配当予想は85円(前年35円→大幅増配!)

-

大幅増配により、配当利回りは一気に上昇!

2025年3月14日に上記の開示をしています。

内容としては、会社概要、市場環境、事業計画、成長に向けた事業再編、財務方針、まとめという感じです。

✅ 市場環境がブリッジの成長を後押し(営業DX化、営業のアウトソーシングニーズ増)

✅ 売上・利益ともに順調に成長中(2026年に売上110億円を目指す)

✅ M&Aや持株会社化で成長スピードを加速

✅ 配当も増額し、株主還元を強化!

ブリッジインターナショナルの配当方針

📌 基本方針

-

安定的な株主還元を重視

-

成長投資と株主還元のバランスを考慮

-

累進配当を導入(業績が安定すれば配当を維持・増額)

📌 具体的な配当計画

-

2025年:1株当たり配当 85円(大幅増配!)

-

-

配当性向50%以上を目標

-

DOE8%以上(自己資本配当率)の一定水準を維持

-

業績が一時的に落ち込んでも、安定した配当を維持

-

📌 増配の背景

-

利益成長が安定してきたため、株主還元を強化

-

営業利益の増加と財務基盤の強化

-

株価の安定を図るため、高配当銘柄としての魅力を高める狙い

財務

自己資本比率

✅ 自己資本比率とは?

総資産に占める自己資本(株主資本)の割合を示す指標。

-

一般的に 40%以上 なら安全、60%以上 なら優良とされる。

-

財務が安定しているほど、外部からの借入に頼らずに成長できる!

✅ ブリッジインターナショナルの自己資本比率

-

2022年12月:76.2%

-

2023年12月:80.4%

-

2024年12月:73.0%(低下)

📌 ポイント

-

2023年は80.4%と非常に高水準!

-

2024年は73.0%に低下 → それでも依然として高水準!

-

低下の理由:

-

総資産が増加(5,987百万円:前年5,176百万円)し、自己資本の比率がやや低下

-

成長投資の影響(M&Aや事業拡大に伴う資産増加)

-

💡 結論:「自己資本比率は依然として高く、財務は非常に安定!」

「ちょっと減ったとはいえ、まだ70%超え。むしろ財務が良すぎるくらい!」という状態です。

剰余金(利益の蓄積状況を示す指標)

✅ 剰余金とは?

-

会社が過去に稼いできた利益の累積

-

内部留保の源泉となる

-

企業の成長投資や配当の原資として使われる

✅ ブリッジインターナショナルの剰余金

-

2022年12月:2,581百万円

-

2023年12月:3,225百万円

-

2024年12月:3,693百万円(増加!)

📌 ポイント

-

1年で約460百万円増加 → 会社の利益が着実に積み上がっている!

-

剰余金の増加=企業が成長している証拠!

-

今後の配当増額やM&A資金として活用できる!

💡 結論:「利益をしっかり蓄積し、成長と株主還元の余力がある!」

「銀行にしっかり貯金してる会社」というイメージですね。

有利子負債倍率(借金の負担を示す指標)

✅ 有利子負債倍率とは?

自己資本に対する有利子負債(借入金など)の割合を示す指標。

-

1.0倍以下なら健全、0.5倍以下なら非常に安全、0.1倍以下なら超優良!

-

この数値が低いほど、借金に頼らず成長できる企業といえる!

✅ ブリッジインターナショナルの有利子負債倍率

-

2022年12月:0.04倍

-

2023年12月:0.03倍

-

2024年12月:0.10倍(やや増加)

📌 ポイント

-

依然として0.1倍と超低水準!

-

2024年は0.03倍 → 0.10倍へ上昇 → 成長投資のための借入が増加?

-

それでも借金はほぼゼロに近い!

💡 結論:「借金はほぼなく、財務は超優良!」

「ほぼ無借金経営」なので、金融機関からの借入に頼らずに成長できる余力があります。

✅ 自己資本比率 73.0% → 依然として高く、財務安定!

✅ 剰余金 3,693百万円 → 着実に利益を蓄積し、成長投資や配当増額の余力あり!

✅ 有利子負債倍率 0.10倍 → 借金はほぼゼロ!超優良財務!

📌 結論:「成長しながらも財務は超優良で、株主還元も期待できる企業!」

「財務が安定している=リスクが少ない」という点で、長期投資にも向いている企業といえそうですね!

ブリッジインターナショナルのまとめ

前期(2024年12月期)の業績

-

売上高:8,615百万円(前年比 +22.7%)

-

営業利益:950百万円(前年比 +4.1%)

-

経常利益:998百万円(前年比 +9.0%)

-

最終利益:661百万円(前年比 +2.6%)

-

要因:売上は好調だが、成長投資(人件費・DX関連費用)が影響し、利益率はやや低下

2025年12月期の業績予想

-

売上高:9,908百万円(前年比 +15.0%)

-

営業利益:1,048百万円(前年比 +10.3%)

-

経常利益:1,048百万円(前年比 +5.0%)

-

最終利益:660百万円(前年比 -0.2%)

-

ポイント:成長投資の影響で最終利益は横ばいだが、売上・営業利益は順調に拡大

株価と株主還元

-

株価:1,877円(3/27時点)、ボラティリティ(変動幅)が大きい

-

PER:10.2倍(割安感あり)

-

PBR:1.54倍(資産的に適正評価)

-

配当:2024年 35円 → 2025年 85円(大幅増配)

-

配当利回り:4.53%(高配当銘柄に!)

-

ポイント:成長企業でありながら、高配当銘柄としても魅力が増した

財務(健全!)

-

自己資本比率:73.0%(前年80.4% → 低下も、依然高水準)

-

剰余金:3,693百万円(利益をしっかり蓄積)

-

有利子負債倍率:0.10倍(ほぼ無借金経営)

-

ポイント:成長投資を進めつつ、財務の安定性は維持

ブリッジインターナショナルは 「成長+安定+高配当」 を兼ね備えた企業になりつつあります。

株価の変動は大きいですが、 配当方針の強化(累進配当&DOE採用) により、投資家にとっての魅力は高まりました。

「DX・AI・インサイドセールス市場の成長を背景に、財務の安定性を活かしながら今後どう展開するか」が注目ポイントですね!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)