安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

アサヒってどんな会社?

- 日本発の世界的飲料メーカー

- 本社は東京にあり、ビール・酒類・清涼飲料・食品を世界規模で展開。

- 代表ブランドは「アサヒスーパードライ」「カルピス」「ワンダ」「ミンティア」など。欧州では「Peroni Nastro Azzurro」「Pilsner Urquell」といった海外プレミアムブランドも保有しています。

- 2025年からセグメント区分が変更に

- 従来は「日本」「欧州」「オセアニア」「東南アジア」の4区分でしたが、2025年の中間期から「日本・東アジア」「欧州」「アジアパシフィック」の3区分に変更されました。

- 日本・東アジアは日本と中国など、欧州はイタリア・ポーランド・チェコなど、アジアパシフィックはオーストラリアと東南アジアなどをカバーします。本記事のセグメント別の前期比は、前年度の数値を新区分に組み替えたうえでの比較です。

- プレミアム戦略と多様な商品ポートフォリオ

- ビールやRTD(缶チューハイ等)、ノンアルコール飲料、コーヒー、菓子・食品など幅広く展開。

- 高付加価値商品や健康志向商品へのシフト、「スマートドリンキング」の推進が特徴です。

- ブランド力とマーケティング力が強み

- ラグビーW杯やF1、サッカーなどスポーツイベントとのパートナーシップでブランド認知を世界的に拡大。

- 2025年もイングランドプレミアリーグ「Arsenal」との公式ビールパートナー契約締結など、グローバルブランドの露出強化を続けています(決算短信より)。

- 株主還元は「DOE4%以上を目指した累進配当」

- 2025年2月に更新した財務方針では、2030年までを目処に、財務健全性を確保しつつ成長投資を優先する一方で、資本効率の向上や株主還元の充実にも資本を配分するとしています。

- 株主還元の柱はDOE(親会社所有者帰属持分配当率)4%以上を目指した累進配当と機動的な自社株買い。詳しくは後半の「株価と株主還元」で解説します。

景気敏感株?ディフェンシブ株?

- 分類:ディフェンシブ寄りの景気敏感株

- 飲料・食品は生活必需品に近く、景気後退でも一定の需要があるため、基本はディフェンシブ性が強い銘柄です。

- ただしビールや高価格帯プレミアム商品の売れ行きは景気動向や個人消費に影響されやすく、完全なディフェンシブとは言えません。

- そして今回は、景気とは別次元の「サイバー攻撃」という想定外の要因が業績を直撃しました。次の章で詳しく見ていきます。

決算概要

出典:株探(かぶたん)

まず前提:サイバー攻撃で「異例ずくめ」の決算

数字を見る前に、今回の決算の特殊な背景を整理しておきます。

- 2025年9月29日にサイバー攻撃が発生

- 日本における受注・出荷などのシステムが停止し、商品供給が制約を受けたため、第4四半期が大幅な減収・減益となりました(決算短信に明記)。

- 影響は日本で管理しているシステムのみ

- 短信には「欧州及びアジアパシフィックの業績への影響はありません」と明記されています。あくまで日本事業が直撃を受けた形です。

- 決算発表が2026年7月8日まで延期

- 12月決算の同社は例年2月頃に通期決算を発表してきましたが(前期の通期決算も2025年2月発表)、システム障害の影響で約5ヶ月遅れという異例の発表となり、短信の冒頭にはお詫びが記載されています。

- また、今回の決算短信には監査対象外である旨の注記があります。通常の定型文ではありますが、決算の確定までに時間を要した今回の経緯を考えると、意味の重い一文です。

- 再発防止策は2026年2月に策定済み・実行中

- 短信の「戦略的現状と見通し」では、技術面・ガバナンス面の双方から再発防止に取り組むとしています。

時系列を整理すると次の通りです。

- 2025年9月29日:サイバー攻撃発生。日本の受注・出荷システムが停止

- 2025年10〜12月:商品供給の制約により第4四半期が大幅減収減益に

- 2026年2月:再発防止策を策定(例年であればこの頃に通期決算が発表されていました)

- 2026年3月25日:計算書類未確定のまま、期末配当26円の支払いを開始

- 2026年4月27日:博多工場用地を譲渡(詳細は当期予想の章で解説)

- 2026年7月8日:約5ヶ月遅れで通期決算を発表

この前提を踏まえたうえで、数字を見ていきましょう。

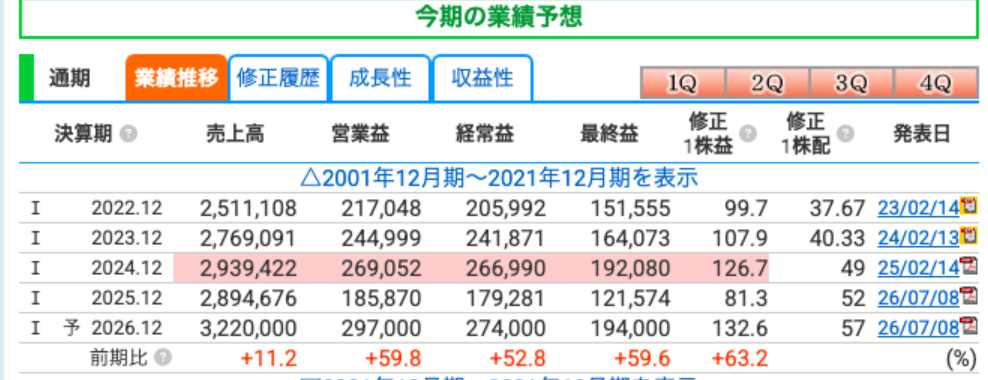

アサヒグループ 2025年12月期 通期実績

① 売上収益:2兆8,946億円(前期比-1.5%)

- Q4のシステム障害が直撃

→ 価格改定効果などはあったものの、サイバー攻撃によるシステム障害の影響や外食事業からの撤退影響で日本が減収に。 - 為替のせいではない

→ 為替変動の影響を除いても前期比-1.4%。円換算の目減りではなく、実質的な減収です。

② 事業利益:2,629億円(前期比-7.8%)

- 事業利益とは

→ 売上収益から売上原価と販管費を引いた、アサヒ独自の「恒常的な事業の実力」を測る利益指標です。IFRS採用企業でよく使われます。 - システム障害+原材料費増

→ 各種コストの効率化に取り組んだものの、日本のシステム障害の影響や原材料関連費用の増加が響きました。為替一定でも-7.8%です。

③ 営業利益:1,858億円(前期比-30.9%)

- 事業利益(-7.8%)との落差に注目

→ 営業利益の減益幅が大きいのは、減損損失276億円(前期68億円)など一時的な費用が膨らんだためです。 - 恒常的な実力を示す事業利益と、一時要因を含む営業利益。この2つを分けて見るのが、アサヒの決算を読むコツです。

④ 純利益:1,215億円(前期比-36.7%)

- IFRSでの正式な科目名は「親会社の所有者に帰属する当期利益」です。本記事では以下「純利益」と略します。

- 基本的EPSは81.29円(前期126.66円)。

- 一時的な特殊要因(事業ポートフォリオ再構築や減損損失など)を除いた調整後の純利益は1,470億円(前期比-19.6%)。特殊要因を除いても2桁減益でした。

総評

- 減収減益ではありますが、主因は9月末のサイバー攻撃によるQ4の落ち込みで、構造的な需要崩れとは性質が異なります。

- 一方で、為替一定でも売上-1.4%・事業利益-7.8%と、為替を言い訳にできない実質減益である点は押さえておきたいところ。原材料費の増加も効いています。

- 営業利益-30.9%・純利益-36.7%という見た目の激しい落ち込みには、減損損失などの一時要因が上乗せされています。実力線は事業利益-7.8%と読むのが妥当だと考えます。

セグメント別:欧州の利益が日本を上回った

| セグメント | 売上収益 | 前期比 | 事業利益 | 前期比 | 利益率 |

|---|---|---|---|---|---|

| 日本・東アジア | 1兆3,271億円 | -3.7% | 1,116億円 | -16.1% | 8.4% |

| 欧州 | 7,681億円 | +0.7% | 1,130億円 | +8.1% | 14.7% |

| アジアパシフィック | 7,831億円 | +0.1% | 1,074億円 | -1.4% | 13.7% |

今回の決算で個人的に最も注目したのがここです。欧州の事業利益(1,130億円)が、日本・東アジア(1,116億円)を上回りました。

- 日本・東アジア:システム障害の直撃を受けた

- 短信では、減収の要因としてシステム障害の影響や外食事業からの撤退影響など、減益の要因としてシステム障害の影響や原材料関連費用の増加などが挙げられています。

- 売上の落ち込み(-3.7%)に対して事業利益は-16.1%と、利益への打撃が大きく出ています。利益率も8.4%と3セグメントで最も低い水準です。

- 商品面では、『アサヒスーパードライ』の“辛口のうまさ”を引き立てる「冷え」に注目した広告・販促の強化、2025年4月の『アサヒ ザ・ビタリスト』発売、『ペローニ ナストロアズーロ』の缶商品展開など、ビールカテゴリーの強化策は着実に打っていました。RTDでは『未来のレモンサワー』の数量限定発売、ノンアル領域では『アサヒゼロ』のクオリティアップなど「スマートドリンキング」も推進。

- 飲料では「ワンダ」ブランドをロゴから中味・パッケージまでフルリニューアル。食品では『ミンティア あまおう苺』などの投入により、「ミンティア」ブランドが過去最高の年間売上を達成しています。攻撃の影で見えにくいですが、ブランドの手応え自体は悪くなかった1年でした。

- 欧州:値上げとコスト効率化で増益

- 天候不順で販売数量は減少し、売上収益は為替一定では-2.5%の減収(円ベースでは為替の押し上げもあり+0.7%)。それでも売上単価の向上とコスト効率化により、事業利益は+8.1%(為替一定でも+3.6%)の増益でした。

- 利益率14.7%は3セグメントで最高。「数量を追わず単価で稼ぐ」プレミアム戦略が機能している姿です。

- チェコの『Pilsner Urquell』は大阪・関西万博のチェコパビリオンでの販売などで露出を拡大。『Asahi Super Dry』はラグビーW杯や「City Football Group」とのパートナーシップに加え、プレミアリーグ「Arsenal」との公式ビールパートナー契約を新たに締結。『Peroni Nastro Azzurro』はフェラーリF1チームとのパートナーシップを活かし、ビールテイスト飲料『Peroni Nastro Azzurro 0.0%』で新たな広告活動を開始するなど、スポーツ×プレミアムのブランド戦略を推し進めています。

- アジアパシフィック:実質は増益

- 物流費や人件費の増加、為替変動の影響で事業利益は-1.4%でしたが、為替一定では+2.2%の増益。売上も為替一定では+3.7%と、実質的には成長を維持しています。

- オセアニアでは、苦味を抑えた飲みやすい「コンテンポラリー・ビール」の需要拡大を背景に、アルコール分2.0%の『Great Northern Light』を発売したほか、RTDやプレミアムスピリッツの商品拡充を実施。飲料では『SOLO Energy』をはじめとするエナジードリンクを発売しました。東南アジアでは「CALPIS」「WONDA」ブランドの現地展開を強化しています。

サイバー攻撃という特殊要因があったとはいえ、稼ぎ頭の座が欧州に移ったという事実は、アサヒが「日本のビール会社」から「グローバル飲料企業」へ変わったことを象徴する数字だと感じます。

出典:株探(かぶたん)

当期(2026年12月期)の会社予想

| 項目 | 2026年12月期 予想 | 前期比 |

|---|---|---|

| 売上収益 | 3兆2,200億円 | +11.2% |

| 事業利益 | 2,910億円 | +10.6% |

| 営業利益 | 2,970億円 | +59.8% |

| 純利益 | 1,940億円 | +59.6% |

| 予想EPS | 129.71円 | - |

「営業利益+59.8%」の中身を分解する(本記事の核心です)

V字回復に見える数字ですが、そのまま受け取る前に中身の点検が必要です。

- 営業利益+59.8%には、約350億円の土地売却益が含まれる

- 短信の「重要な後発事象」によると、アサヒビールは博多工場用地を2026年4月27日に譲渡済み。譲渡先はJR九州・日鉄興和不動産・JA三井リース九州の3社で、固定資産売却益として350億円程度を2026年12月期の「その他の営業収益」に計上する見込みです。

- なお短信によると、売却後も同土地は賃借契約に基づき継続利用するとのことです(譲渡は生産・物流効率の向上などを目的とするサプライチェーン再編施策の一環と説明されています)。

- 実力ベースの回復は事業利益+10.6%

- 売却益などの一時要因を含まない事業利益で見ると、増益率は+10.6%。

- さらに為替一定では売上+5.4%・事業利益+3.2%です。つまり為替の追い風を除いた「純粋な実力の回復」は+3.2%と、かなり控えめな水準になります。

- 整理すると3段階

- 見た目の回復:営業利益+59.8%(売却益約350億円入り)

- 実力の回復:事業利益+10.6%(システム障害からの反動増を含む)

- 為替を除いた実力:+3.2%

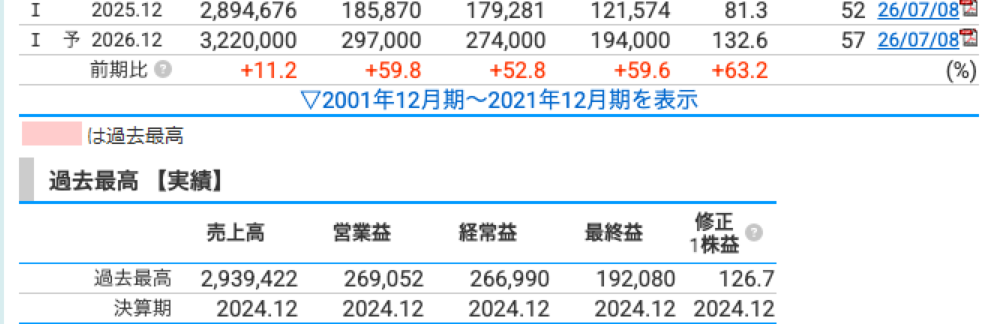

実現すれば「過去最高益」の会社予想

- 純利益予想1,940億円は、2024年実績の1,920億円を上回る水準です。株探の決算速報でも「2期ぶりに最高益を更新する見通し」と報じられています(報道ベース)。

- ただし前述の通り、この最高益予想には土地売却益約350億円が含まれます。一時要因を除いた調整後の純利益予想は1,680億円(+14.3%)で、こちらが実力の回復ペースと見るのが実態に近いと考えます。

当期の各地域の取り組み方針(短信「戦略的現状と見通し」より)

- 日本・東アジア:主力ブランドの強化と高付加価値商品の展開に加え、システム障害の影響も踏まえた「既存領域における収益力の回復・強化と事業構造の見直し」を進めるとしています。回復と同時に構造改革にも踏み込む姿勢です。

- 欧州:主要国でのプレミアムビール・ビールテイスト飲料のマーケティング強化に加え、『Asahi Super Dry』『Peroni Nastro Azzurro』のグローバル展開を加速し、周辺国や北米などの新市場での成長を推進。

- アジアパシフィック:ビール・RTDの主力ブランド強化と『Asahi Super Dry』の各国展開、飲料では機能性を中心とした成長領域への価値提案を推進。

- グループ全体では、ノンアルコール飲料・RTD・成人向け清涼飲料など「ビール隣接カテゴリー(BAC)」への投資強化により事業ポートフォリオの強靭化を図る方針も示されました。

当期予想の主なリスク要因

- システム障害からの回復が前提の計画

- 短信では「サイバー攻撃によるシステム障害の影響も踏まえ、既存領域における収益力の回復・強化と事業構造の見直しを進める」としています。日本事業の回復ペースが想定より遅れれば、計画未達のリスクがあります。

- 原材料関連費用の増加

- 2025年も日本・東アジアの減益要因になりました。コスト増が続けば利益を圧迫します。

- 為替の変動

- 売上+11.2%と事業利益+10.6%のうち、為替一定ではそれぞれ+5.4%・+3.2%。裏を返せば予想の相当部分を為替が支えており、円高に振れれば下振れ要因になります。

- 地政学リスク・インフレによる経済減速

- 短信でも「地政学リスクが複雑化するとともに、インフレによる経済減速リスクなどがより一層懸念される」と明記されています。

株価と株主還元

出典:株探(かぶたん)

① 株価

- 終値:1,581円(2026年7月10日・前日比-45.5円、-2.80%)(株探)

- 月足では2025年4月21日の高値2,047円から、2026年6月2日の安値1,452.5円まで下落。7月8日の決算発表直後となる7月10日も前日比-2.80%と、売りが優勢の反応でした。

- 時価総額は2兆4,047億円です。

② PER(株価収益率)

- 11.9倍(株探)

- 2Q決算時点の記事執筆時(17.8倍)から大きく低下しました。ただし、この予想PERの分母となる当期の利益予想には前述の土地売却益約350億円が含まれます。見た目の割安さの一部は一時要因で作られている点に注意が必要です。

③ PBR(株価純資産倍率)

- 0.77倍

- 2Q時点(1.11倍)から1倍割れまで低下。短信の時価ベース親会社所有者帰属持分比率も46.1%→39.8%に低下しており、市場の評価が純資産を下回る状態です。サイバー攻撃と決算延期による不透明感が重しになったと見られます。

④ 予想配当利回り

- 3.61%(2026年予想配当57円÷株価1,581円)

- 2Q記事時点の2.63%から、増配と株価下落の両面で利回りが上昇し、高配当株として意識されやすい水準に入ってきました。

まとめ

- PER11.9倍・PBR0.77倍・利回り3.61%と、指標面では2Q時点から様変わりし、バリュー株的な水準になりました。

- ただし低PERの分母は「売却益込みの回復予想EPS」、PBR1倍割れは「不透明感による評価切り下げ」の裏返しです。指標の安さがそのまま割安を意味するかは、回復シナリオの実現度合い次第と言えます。

アサヒの配当推移(分割調整後)

アサヒは2024年10月1日付で1株→3株の株式分割を実施しています。分割前後の配当を単純に比べると誤解のもとになるため、下の表はすべて分割調整後の金額で揃えています。

| 年度 | 年間配当(分割調整後) |

|---|---|

| 2021年12月期 | 36.3円 |

| 2022年12月期 | 37.6円 |

| 2023年12月期 | 40.3円 |

| 2024年12月期 | 49円(分割前ベースでは147円) |

| 2025年12月期 | 52円(前期比+3円) |

| 2026年12月期(予想) | 57円(前期比+5円) |

- 2025年実績:年間52円(中間26円+期末26円)。純利益が大きく減った結果、配当性向は64.0%まで上昇しました。減益でも配当は減らさない累進配当方針の帰結として、一時的に高い配当性向を許容した形です。

- 2026年予想:年間57円(中間26円+期末31円)の5円増配。利益回復予想により予想配当性向は43.9%に低下する計画です。逆に言えば、利益回復が計画未達でも、累進配当方針が維持される限り配当性向の上振れで吸収する構図になります。

- アサヒは分割調整後で2021年36.3円→2025年52円と毎年増配してきました。2025年2月更新の財務方針では累進配当(1株当たり配当を毎年増配または最低でも横ばいで続けること)を明示しており、減益となった2025年ですら3円増配を維持した点に、方針の本気度がうかがえます。

- ちなみに今回の期末配当26円は、サイバー攻撃の影響で2025年12月期の計算書類が確定していない中、「既に確定している2024年12月期の計算書類に基づく分配可能額の範囲内」として2026年3月25日から支払いが開始されたという、これも異例の対応でした。決算は延期しても配当は予定通り支払う、という株主還元への姿勢の表れと言えます。

アサヒの株主還元方針

- DOE4%以上を目指した累進配当(2025年2月更新の財務方針)

- DOE(親会社所有者帰属持分配当率)は、株主資本に対してどれだけ配当を出すかの指標。利益の変動に左右されにくく、安定増配と相性の良い方針です。

- 短信記載のDOE実績は2024年2.9%→2025年2.7%。「4%以上」の目標に向けてはまだ途上の段階です。

- 機動的な自社株買い — 2025年は大規模に実施

- 2025年末の自己株式は簿価で1,009億円(前期末312億円)、株数では5,835万株(前期末1,815万株)へと大幅に増加。2025年に大規模な自社株買いを実施したことが貸借対照表から確認できます。

- 株数を減らすことでEPSを押し上げ、累進配当の持続力を高める効果があります。

- 株主優待は廃止済み(ご注意ください)

- アサヒの株主優待は2023年12月末の基準日をもって廃止されています。「ビール優待がもらえる株」のイメージで検索してたどり着いた方はご注意ください。現在の株主還元は配当と自社株買いに一本化されています。

財務

① 親会社所有者帰属持分比率(自己資本比率に相当)

- 2024年:49.4% → 2025年:49.8%

- 総資産は為替変動によるのれん・無形資産など外貨建資産の増加等で6,250億円増え、6兆284億円になりました。

- 負債は社債及び借入金の増加等で2,905億円増の3兆198億円、資本は利益の計上や在外営業活動体の換算差額の増加等で3,344億円増の3兆85億円です(短信より)。

- あれだけの事態があった年でも比率は微増を維持しており、バランスシートの健全性は保たれています。

② 営業キャッシュフロー — 今回最も落ち込みが大きかった項目

- 営業CF:4,037億円 → 1,048億円(2,989億円の収入減)

- 売上の減少率(-1.5%)と比べても、キャッシュの落ち込みは大きくなりました。税引前利益の水準低下に加え、短信では法人所得税等の支払いによる減少などにも言及されています。

- 投資CFは有形固定資産の取得などで2,004億円の支出(前期比818億円の支出増)と、投資の手はゆるめていません。

- 営業CF急減の穴を埋めるため、財務CFは短期借入金の増加などで+1,259億円の収入(前期比3,987億円の収入増)となり、現金及び現金同等物の期末残高は前期末比724億円増の1,563億円を確保しました。

- 短信記載のキャッシュフロー関連指標でも、キャッシュ・フロー対有利子負債比率が3.5年→17.2年、インタレスト・カバレッジ・レシオが25.7倍→4.8倍へ悪化しています。ただしこれは営業CFの一時的な急減によるもので、回復すれば戻る性質の数字です。

③ 減損損失

- 276億円(前期68億円)

- 営業利益(-30.9%)が事業利益(-7.8%)より大きく落ち込んだ主な理由のひとつです。

アサヒの決算の感想

- 「悪い決算」というより「異常値の決算」

- 純利益-36.7%という数字だけ見れば厳しい決算ですが、主因はサイバー攻撃というワンタイムの外部要因。需要構造の崩れやブランド力の低下による減益とは分けて考えるべきだと思います。

- 一方で、為替一定でも事業利益-7.8%だった事実は、攻撃前から原材料費増などの逆風があったことを示しており、「全部サイバー攻撃のせい」と片付けるのも正確ではありません。

- 「欧州が日本を上回った」構図は続くのか

- 今回はシステム障害という特殊要因込みの逆転でしたが、利益率は欧州14.7%に対し日本・東アジア8.4%と、もともと差があります。日本の回復後も欧州が利益の柱であり続けるのか、それとも日本が巻き返すのか。アサヒの「稼ぐ地図」の変化として見守りたいポイントです。

- 回復予想は「3段階」で割り引いて見る

- 営業利益+59.8%→土地売却益約350億円入り。事業利益+10.6%→反動増込みの実力。為替一定+3.2%→純粋な実力。

- 「過去最高益予想」という見出しだけで判断せず、この分解を頭に入れておくと、期中の進捗を冷静に評価できるはずです。

- 私が今後チェックしたいポイントは2つ

- (1) 四半期ごとの日本事業の回復度合い:今回の計画は「日本の収益力回復」が前提です。日本・東アジアの売上・事業利益が四半期ベースでどこまで戻るかが、計画の生命線になります。

- (2) 売却益を除いた実力利益の進捗:見るべきは営業利益ではなく事業利益2,910億円(+10.6%)と調整後純利益1,680億円(+14.3%)の達成度。あわせて急減した営業CFが正常化するかも確認したいところです。

- 株主還元の姿勢は一貫している

- 減益・決算延期の年でも3円増配を守り、大規模な自社株買いも実施。「累進配当」の看板は有言実行の状態です(なおDOEは2025年実績2.7%と、4%以上という目標にはまだ距離があります)。利回り3.61%・PBR0.77倍という水準をどう評価するかは、上記のチェックポイントの進捗と合わせて、それぞれの投資方針に照らして判断したいところです。

なお、アサヒの前回決算(2025年12月期2Q)についてはこちらの記事で解説しています。サイバー攻撃前の「平時のアサヒ」の姿と比べると、今回の決算の特殊さがより立体的に見えてくると思います。

また、サイバー攻撃後の株価下落については、住友林業・アサヒ・イオンの下落を見比べた記事の中で、アサヒを"サイバー攻撃ショック"で売られたケースとして取り上げています。あわせてどうぞ。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

—

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。