日経平均株価が、7万円の大台を挟んで大きく動いた2週間でした。2026年6月30日の終値70,062.32円から、7月13日の終値67,242.73円まで、期間の騰落率は-4.02%。この間、1,300円を超える下落が4回あった一方で、1,000円規模の反発も挟む、文字どおりの乱高下です。

「日経平均が大きく下げた。持っている高配当株も大きく下がっているのでは」——そんな不安を感じた方も多いと思います。

ところが、日次データを確認してみると、少し意外な事実が見えてきました。指数が-4.02%だったこの2週間、KDDI・NTT・JT・三菱UFJ・東京海上という代表的な高配当・金融5銘柄は、すべてプラスで終えていたのです。

この記事では、煽りや予想は抜きにして、「この2週間に市場で何が起きていたのか」を株探の時系列データで分解し、そのうえで、下落局面で高配当株投資家が確認したい「利回りのモノサシ」を再確認します。

この記事は、先日公開した金利記事(長期金利2.77%・約29年ぶり水準への向き合い方)、円安記事(1ドル162円の円安と高配当株)に続く、マクロ環境シリーズの3本目・完結編です。前々回は「金利」、前回は「為替」、そして今回は「株価」。3つの変化が同じ時期に重なった2026年夏の記録として、お読みください。

この2週間で何が起きたか——日次終値で振り返る

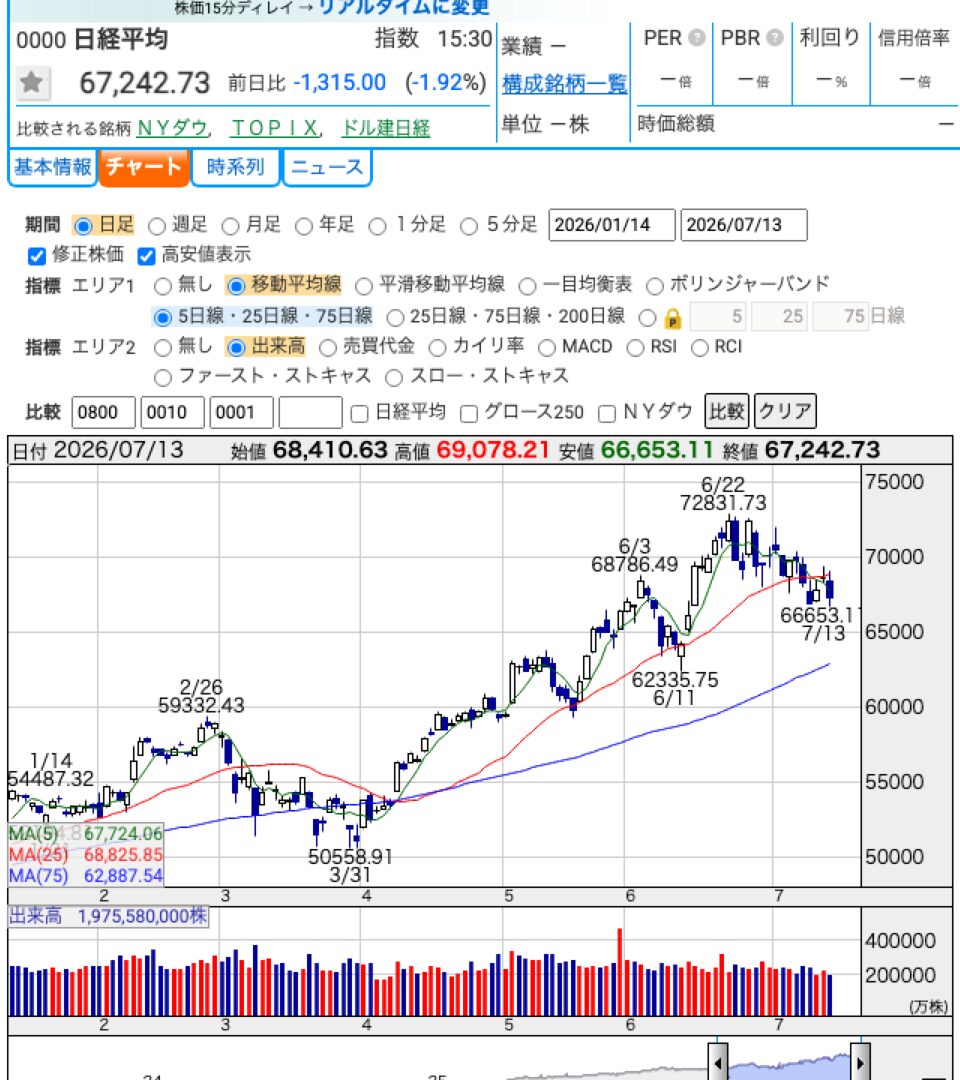

日経平均の日足チャート(2026年7月13日時点)。出典:株探(かぶたん)

まずは事実の確認からです。日経平均の日次終値を、2026年6月30日から7月13日まで並べます。数値は株探の時系列データに基づき、Yahoo!ファイナンスの時系列とも照合して、全10営業日の終値が一致することを確認しています。

| 日付 | 終値(円) | 前日比(円) | メモ |

|---|---|---|---|

| 6月30日(月) | 70,062.32 | - | 起点 |

| 7月1日(火) | 70,474.96 | +412.64 | ザラ場高値71,962.34円 |

| 7月2日(水) | 68,733.15 | -1,741.81 | 大幅安① |

| 7月3日(木) | 69,744.07 | +1,010.92 | 反発 |

| 7月6日(月) | 69,737.69 | -6.38 | ザラ場高値70,384.59円 |

| 7月7日(火) | 68,256.96 | -1,480.73 | 大幅安② |

| 7月8日(水) | 66,819.05 | -1,437.91 | 大幅安③(-2.11%)。期間の終値ベース最安 |

| 7月9日(木) | 67,743.85 | +924.80 | 反発 |

| 7月10日(金) | 68,557.73 | +813.88 | 反発(+1.20%) |

| 7月13日(月) | 67,242.73 | -1,315.00 | 大幅安④。日中値幅2,425円 |

出典:株探の時系列データ(前日比は終値からの計算値。Yahoo!ファイナンスと照合済み)

細かい話ですが、日経平均のような誰もが知る指数でも、この記事ではあえて2つのデータ源を突き合わせています。数字を扱う記事の基本は「一次データを確認し、できれば複数ソースで照合する」こと。当ブログのマクロ記事で毎回この手順を踏んでいるのは、読者のみなさんに安心して数字を引用してもらうためでもあります。

期間全体では70,062.32円→67,242.73円、-2,819.59円(-4.02%)の下落でした。期間の終値ベースの最安値は7月8日の66,819.05円で、起点からの下落局面の深さはこの時点で約4.6%(計算値)に達していました。

表のとおり、1,300円を超える下落が4回(7月2日・7日・8日・13日)。7月2日の下げについては、日本経済新聞も「終値1741円安」と報じています。一方で、7月3日には1,010.92円高、7月9日・10日にも924.80円高・813.88円高と、大きな反発も挟んでいます。一方向に下げ続けたのではなく、「大きく下げては戻す」を繰り返した2週間だった、というのが正確な描写です。

「7万円攻防」の根拠

タイトルに使った「7万円攻防」という言葉の根拠も、数字で確認しておきます。

- この期間、終値で7万円を上回ったのは、起点の6月30日(70,062.32円)と7月1日(70,474.96円)の2日だけ。7月2日以降は、一度も終値で7万円を回復できていません

- その7月1日は、ザラ場で71,962.34円まで上昇し、7万2千円に接近する場面もありました(日中の値は株探のデータによります)

- 7月2日と7月6日は、ザラ場では7万円台に乗せる場面がありながら、終値では維持できませんでした

「7万円の大台に乗せては押し戻される」——この攻防が続いたのが、この2週間の値動きです。とくに最終日の7月13日は、日中の高値が69,078.21円、安値が66,653.11円と、1日の値幅が2,425円に達しました。1日のうちに指数が3%以上の幅で動いたことになり、この日だけを切り取っても「乱高下」という言葉が大げさではないことが分かります。

下げの主役は半導体だった

次に、「何が指数を押し下げたのか」です。手がかりになるのが、日経平均への「寄与度」——個々の銘柄が指数を何円分動かしたか、という指標です。

前提として、日経平均は構成銘柄の株価をもとに算出される指数のため、株価水準の高い「値がさ株」の動きが指数に反映されやすい性質があります。つまり「日経平均が大きく下げた」というニュースは、「市場全体が同じように下げた」こととイコールではありません。どの銘柄が指数を動かしたのかは、寄与度を見て初めて分かります。

下げ幅1,437.91円(-2.11%)と、この期間3番目の大きさだった7月8日の寄与度を、株探のデータ(2026年7月8日16:00時点)で確認すると、次のようになっていました。

| 銘柄 | 日経平均への寄与度 | この日の株価の動き |

|---|---|---|

| アドバンテスト(6857) | -327.04円 | -1,355円(-4.69%) |

| 東京エレクトロン(8035) | -213.20円 | -2,120円(-3.05%) |

| KDDI(9433) | +11.67円(押し上げ側) | +29.0円(+1.04%) |

| メルカリ | +5.13円(押し上げ側) | +153円(+3.39%) |

出典:株探(2026年7月8日16:00時点の寄与度データ)

アドバンテストと東京エレクトロン、半導体関連の2銘柄だけで合計約540円分。この日の下げ幅1,437.91円のうち、4割近くをわずか2銘柄が占めていた計算になります(寄与度の単純合算による概算です)。逆に、押し上げ側の上位にKDDIが顔を出していたことも、後の章につながる伏線として覚えておいてください。

期間全体で見ても、この2銘柄の下げは指数を大きく超えていました。

| 銘柄 | 6月30日終値 | 7月13日終値 | 期間騰落率 |

|---|---|---|---|

| アドバンテスト(6857) | 32,340.0円 | 28,820.0円 | -10.88% |

| 東京エレクトロン(8035) | 77,150.0円 | 71,300.0円 | -7.58% |

| (参考)日経平均 | 70,062.32円 | 67,242.73円 | -4.02% |

出典:株探の時系列データ(2026年7月13日終値時点)

日経平均が-4.02%だった同じ2週間に、アドバンテストは-10.88%、東京エレクトロンは-7.58%。日経平均は値がさ株(株価の高い銘柄)の影響を受けやすい指数のため、この2銘柄のような値がさ半導体株が大きく下げると、指数全体が大きく沈んで見えます。

下げの背景については、半導体を巡る供給過剰への認識の変化や、米国の半導体株安が影響した——と報じられています(野村證券の解説記事や、日本経済新聞「先読み株式相場」など)。また7月13日の前場についても、半導体株の下落が相場全体に波及したと報じられています(財経新聞)。理由の断定はこの記事の役割ではありませんが、「指数の下げが特定のセクターに大きく偏っていた」ことは、寄与度と騰落率のデータからはっきり読み取れます。

同じ2週間、高配当株には何が起きていたか

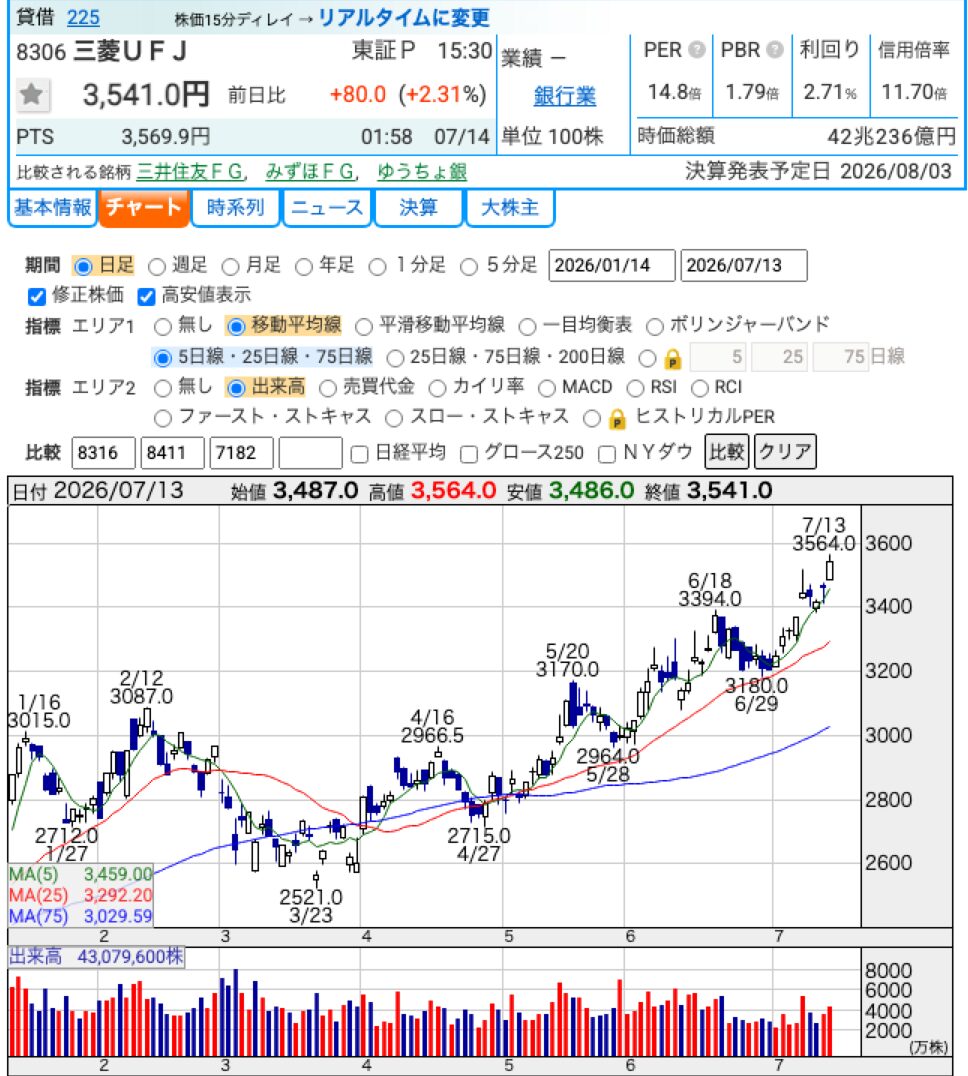

期間中の上昇がもっとも大きかった三菱UFJ(8306)の日足チャート(2026年7月13日時点)。出典:株探(かぶたん)

では、指数が-4.02%だったその裏側で、高配当株はどう動いていたのか。ここがこの記事の核心です。

当ブログでもたびたび取り上げる、代表的な高配当・金融5銘柄について、同じ期間の値動きを株探の時系列データで確認しました。

| 銘柄 | 6月30日終値 | 7月8日の騰落率 (日経-2.11%の日) |

7月13日終値 | 期間騰落率 | 配当利回り | PBR |

|---|---|---|---|---|---|---|

| KDDI(9433) | 2,745.0円 | +1.04% | 2,809.5円 | +2.35% | 2.99% | 2.05倍 |

| NTT(9432) | 145.0円 | +1.01% | 149.1円 | +2.83% | 3.62% | 1.25倍 |

| JT(2914) | 6,012.0円 | -0.27% | 6,101.0円 | +1.48% | 3.97% | 2.65倍 |

| 三菱UFJ(8306) | 3,207.0円 | -0.38% | 3,541.0円 | +10.41% | 2.71% | 1.79倍 |

| 東京海上(8766) | 7,202.0円 | -0.21% | 7,613.0円 | +5.71% | 3.22% | 1.82倍 |

出典:株探の時系列データ。配当利回り・PBRは2026年7月13日終値時点・株探

ご覧のとおり、5銘柄すべてが期間プラス。日経平均の-4.02%とは対照的な結果です。

内訳を少し丁寧に見てみます。通信のKDDI(+2.35%)とNTT(+2.83%)は、値動きこそ穏やかですが、指数の大幅安の日にも崩れませんでした。国内で収益が完結する通信株は、一般に「ディフェンシブ(景気や外部環境の影響を受けにくいとされる)銘柄」に分類されます。今回の値動きは、その教科書どおりの姿だったと言えそうです。JT(+1.48%)も同様に底堅く、配当利回り3.97%(2026年7月13日終値時点・株探)は5銘柄の中で最も高い水準でした。そして金融の三菱UFJ(+10.41%)と東京海上(+5.71%)は、プラスというより明確な上昇。とくに三菱UFJの動きは次の項で触れます。

指数が-2.11%の日に、KDDIとNTTは上昇していた

とくに注目したいのが、期間中もっとも下げのきつかった日のひとつ、7月8日のふるまいです。日経平均が-2.11%と大きく下げたこの日、KDDIは+1.04%、NTTは+1.01%と、むしろ上昇して引けています。JT・三菱UFJ・東京海上も-0.2〜-0.4%程度と、指数に比べればごく小幅な動きにとどまりました。

前の章の寄与度の表で、半導体2銘柄が指数を540円分押し下げる一方、KDDIが「押し上げ側」の上位にいたことを思い出してください。同じ日の同じ市場の中で、売られていた銘柄と買われていた銘柄が、はっきり分かれていたのです。

三菱UFJの+10.41%は「金利上昇」と同じ時期の出来事

期間中の上昇率がもっとも大きかったのは、三菱UFJの+10.41%でした。指数が-4.02%の2週間に2桁の上昇ですから、かなり目立つ動きです。

折しもこの時期は、長期金利が約29年ぶりの2.7%台まで上昇した局面と重なっています。「金利が上がると銀行の利ざやが改善しやすい」という構図は一般によく語られるもので、金利と銀行株の関係は金利記事で詳しく解説しました。もっとも、株価の動きをひとつの理由だけで説明することはできません。ここでは「金利上昇局面と時期が重なっていた」という事実の指摘にとどめます。

全面安ではなく「資金の行き先」が入れ替わるような値動きだった

ここまでのデータを重ねると、この2週間の姿が見えてきます。

- 日経平均は-4.02%。1,300円超の下落が4回という乱高下

- 下げの主役は半導体(アドバンテスト-10.88%・東京エレクトロン-7.58%)

- 同じ期間、高配当・金融5銘柄はすべてプラス(+1.48%〜+10.41%)

つまり、この2週間の市場は「全面安」ではありませんでした。半導体が大きく売られる一方で、高配当・金融株は買われる——観測できる事実として、資金の行き先が入れ替わるような値動きだった、と言えます。なぜそうなったのかという因果までは断定できませんが、「日経平均が大きく下げたのだから、自分の高配当株も同じだけ下がったはず」という思い込みは、少なくともこの2週間には当てはまらなかったわけです。

念のため添えておくと、これは「高配当株はどんな下落局面でも強い」という話ではありません。下げの震源が違えば、高配当株が売られる側に回る局面も当然あり得ます。あくまで「今回の下げの中身はこうだった」という記録として読んでください。

背景にある金利2.7%台・円162円台——マクロ3部作の完結編として

今回の乱高下が起きた市場環境として、当ブログで直近に整理した2つのマクロ変化をおさらいしておきます。どちらも数値は既公開記事で確認済みの確定値です。

長期金利は約29年ぶりの2.77%台に上昇

日本の長期金利(10年国債利回り)は、2026年7月2日に2.778%(財務省「国債金利情報」)と、1997年6月以来・約29年ぶりとなる2.77%台まで上昇しました(翌7月3日は2.768%)。日銀は2026年6月16日に政策金利を1.0%程度へ引き上げています。

「ほぼ無リスクの国債で2.7%台の利回りが見込める」時代の到来が、高配当株の"利回りの魅力"にとってどういう意味を持つのか。国債と高配当株の利回り比較や、金利上昇がセクターごとにどう波及しうるかは、金利記事で詳しく解説しています。なお、上記は金利記事の執筆時点(7月上旬)の値です。最新の金利水準は財務省サイトなどでご確認ください。

この「利回りの競争相手」という視点で、前の章の5銘柄の表を見返してみるのも一興です。5銘柄の配当利回りは2.71%〜3.97%(2026年7月13日終値時点・株探)。国債利回り2.768%(2026年7月3日時点・財務省)と比べると、4銘柄がこれを上回り、残る三菱UFJ(2.71%)もほぼ並ぶ水準です。もちろん、国債の利回りは満期まで持てばほぼ確定するのに対し、配当は業績次第で増減し、株価の変動リスクもあります。単純に数字の大小だけでは比較できませんが、「国債という無リスクのモノサシと並べて自分の保有株の利回りを見る」習慣は、金利のある世界での銘柄の見方として持っておいて損はないと思います。

円相場は約39年半ぶりの162円台

円相場は、2026年7月6日の東京市場17時時点で1ドル=162.16円(日銀「外国為替市況」)。今回の円安局面より前に162円台をつけたのは1986年12月が最後で、約39年半ぶりの水準です(現在値は日銀、歴史比較はFRB統計に基づく整理です)。

円安が企業業績にどう効くのか——「海外売上比率」と「想定為替レート」という2つのモノサシは、円安記事で整理しました。こちらも、最新の円相場を確認する場合は日銀の公表データをあたってください。

金利は「利回りの競争相手」として、為替は「企業利益の換算レート」として、それぞれ高配当株投資に効いてくるテーマです。今回の株価の乱高下は、この2つの大きな変化と同じ時期に起きました(これも因果の断定ではなく、時期の重なりの指摘です)。金利・為替・株価と続けてきたマクロ環境シリーズは、この記事でひと区切り。3本をあわせて読むと、2026年夏の市場の風景が立体的に見えてくるはずです。

下落局面の「利回りのモノサシ」——確認することと、やらないこと

株価が下がると、利回りは計算上、上がる

最後に、下落局面と高配当株投資の原則を再確認します。

配当利回りは「1株あたりの年間配当 ÷ 株価」で計算されます。つまり、配当が変わらないまま株価だけが下がると、利回りは計算上、上がります。

【仮の計算例】

年間配当100円・株価3,000円の銘柄なら、利回りは約3.33%。

株価が10%下がって2,700円になると、配当が同じなら利回りは約3.70%に上がります。

※説明用の架空の数字です。

下落局面は、高配当株投資家にとって「利回りというモノサシで銘柄を見直す機会」にもなる——これが原則です。ただし、この原則には絶対に外せない前提条件があります。「配当が変わらなければ」という部分です。

確認すべきは株価ではなく「配当の持続性」

株価の下落に、業績悪化という理由が伴っている場合、配当そのものが減る可能性があります。その場合、見かけの利回り上昇はモノサシとして当てになりません。だからこそ、下落局面で確認すべきは、日々の株価ではなく、配当の源泉である利益と、会社の配当方針・財務です。

実例として分かりやすいのが、直近で取り上げたアサヒグループHDです。サイバー攻撃の影響で純利益-36.7%という決算でしたが、中身を分解すると、一時要因による減益と実力ベースの変化を分けて読む必要がありました。急落局面で個別銘柄の決算をどう分解するかは、アサヒの決算解説記事が実例になると思います。

また、下げ方も理由も銘柄ごとに違う——という視点は、住友林業・アサヒ・イオンの下落を見比べた記事にまとめています。同じ「大幅下落」でも、アサヒは"サイバー攻撃ショック"で売られたケースとして取り上げました。下げの理由が分かると、確認すべきポイントも絞りやすくなります。

具体的に何を見ればいいのか、確認先もあわせて整理しておきます。

- 会社の配当予想:決算短信の1ページ目に、今期の1株あたり配当予想が記載されています。まずはここが変わっていないかの確認が出発点です。

- 配当方針:「累進配当(減配しない方針)」「配当性向◯%目安」「DOE(株主資本配当率)◯%以上」など、会社が公表している還元方針です。決算説明会資料や中期経営計画に書かれていることが多く、下落局面で配当を予想する手がかりになります。

- 減益の中身:業績が悪化している場合も、一時的な特殊要因なのか、稼ぐ力そのものの低下なのかで意味が変わります。先ほどのアサヒの例のように、決算資料で減益要因の内訳を確認します。

逆に言えば、日中の株価を何度も見ることは、このリストには入っていません。確認すべきものはすべて、会社が開示する資料の中にあります。

私の「やらないことリスト」

こうした乱高下の局面で、私が意識している「やらないことリスト」も書いておきます。どれも目新しい話ではありませんが、値動きの激しい時期ほど効いてくる基本です。

- 狼狽売りをしない:指数の大きな下げ幅だけを見て、中身を確認せずに保有株を投げること。今回のように「指数は大幅安でも自分の銘柄はプラス」というケースすらあります。売る・売らないの判断は、指数ではなく保有銘柄の事実(業績・配当方針)を確認してからでも遅くありません。

- 無計画なナンピンをしない:「下がったから買い増す」を、資金計画も配当の持続性の確認もなしに繰り返すこと。買い増し自体が悪いのではなく、「いくらまで・何回まで」という計画がないまま感覚でやるのが危険だと考えています。

- レバレッジをかけない:信用取引などで自己資金以上のポジションを持っていると、日中値幅2,425円のような日に、自分の意思と関係なく退場させられるリスクがあります。長期の配当目的の投資と、レバレッジの相性は良くないというのが私の考えです。

この記事のまとめ

ここまでのポイントを整理します。

- 2026年6月30日〜7月13日の日経平均は70,062.32円→67,242.73円(-4.02%)。1,300円超の下落が4回。7月2日以降は終値で7万円を回復できないままの「7万円攻防」の2週間だった

- 下げの主役は半導体。7月8日はアドバンテスト・東京エレクトロンの2銘柄だけで指数を約540円分押し下げ、期間騰落も-10.88%・-7.58%と指数を大きく超える下げだった

- 同じ2週間、KDDI・NTT・JT・三菱UFJ・東京海上の高配当・金融5銘柄はすべてプラス(+1.48%〜+10.41%)。全面安ではなく、資金の行き先が入れ替わるような値動きだった

- 背景には長期金利2.77%台(7月2日・約29年ぶり)・円162円台(約39年半ぶり)というマクロの変化がある。詳細は金利記事・円安記事で

- 下落局面で確認すべきは株価ではなく配当の持続性(配当予想・配当方針・減益の中身)。狼狽売り・無計画なナンピン・レバレッジはやらない

感想——乱高下の正体を分解して見えたこと

最後に感想です。

この2週間、値幅だけを見れば穏やかではありませんでした。1,300円超の下落が4回、1日の値幅が2,425円に達した日もあり、相場のニュースが騒がしく感じられた方も多いはずです。

ただ、その「乱高下の正体」をデータで分解してみると——下げの主役は半導体という特定のセクターで、高配当・金融5銘柄はすべてプラス。背景には、金利2.7%台・円162円台という、すでに個別に整理してきたマクロの変化がある。こうして中身を見てしまえば、高配当株投資家がやることは、実は普段と何も変わりません。配当の持続性を決算で確認し、利回りをモノサシに淡々と銘柄を見る。それだけです。

指数の上下に気持ちを揺らされないために、いちばん効くのは「怖がること」でも「無視すること」でもなく、今回のように中身を分解して見ることだと、私は思っています。

金利記事では「金利は敵ではなくモノサシ」、円安記事では「為替も敵ではなくモノサシ」と書きました。3部作の締めくくりとして今回付け加えるなら、指数の下落もまた、モノサシを当て直す機会だということです。国債利回りというモノサシ、想定為替レートというモノサシ、そして配当利回りというモノサシ。騒がしい相場のニュースを、自分の保有銘柄を測り直す静かな作業に変えてしまえば、乱高下の2週間も悪いものではありません。

決算資料や利回りデータを確認しながらの銘柄チェックには、情報ツールが充実したネット証券の口座があると便利です。

あわせて読みたい関連記事

この記事に登場した関連記事です。あわせてどうぞ。

- 長期金利2.77%・約29年ぶり水準に上昇|高配当株はどう向き合うか(マクロ3部作・第1弾)

- 1ドル162円の円安と高配当株|約39年半ぶり水準への向き合い方(マクロ3部作・第2弾)

- アサヒグループHDの決算解説(急落局面で決算を分解する実例)

- 高値から半値、下落の中身は三者三様|住友林業・アサヒ・イオンを最新決算で点検(下げの理由を見比べた記事)

免責事項

- 本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資の最終判断はご自身の責任でお願いします。

- 株価・為替・金利の将来の動向を予想するものではありません。

- 記事中のデータの時点:日経平均および個別株の株価・騰落率・配当利回り・PBRは株探の時系列データ(2026年7月13日終値時点。日経平均の終値はYahoo!ファイナンスとも照合)、7月8日の寄与度は株探(2026年7月8日16:00時点)、長期金利は財務省データ(2026年7月3日)、円相場は日銀「外国為替市況」(2026年7月6日)、日銀の政策金利は日銀公表文(2026年6月16日)に基づきます。数値は今後変わる可能性があります。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。