安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

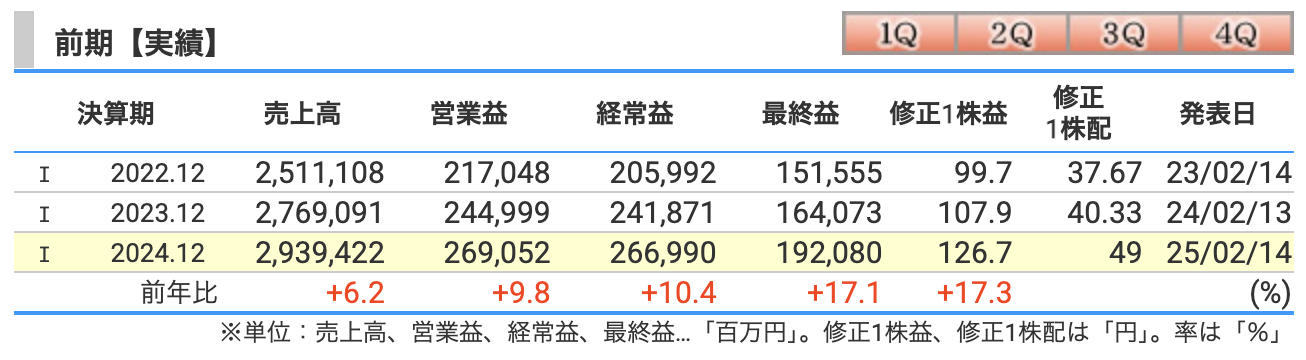

アサヒの2024年12月期の業績が発表されましたが、いやはや「スーパードライ」だけでなく、決算もなかなかキレのある仕上がりになっていますね。では、売上や利益の要因を見ていきましょう。

決算概要

売上高:2兆9,394億円(前年比+6.2%)

「ビールを飲む量は減ってるんじゃないの?」という疑問も聞こえてきそうですが、売上はしっかりと伸びています。その背景には、

- 価格改定の影響:値上げが奏功!「この一杯の価値を感じろ」と言わんばかりに、値上げの影響で収益が向上。

- 欧州・オセアニアの成長:特に欧州では「Peroni」や「Asahi Super Dry」が好調。オセアニアでもプレミアムビールの人気が続いています。

- 日本市場も意外と踏ん張る:酒税改正で価格競争はあったものの、RTD(Ready To Drink:缶チューハイなど)やノンアルコール飲料が成長を牽引しました

営業利益:2,690億円(前年比+9.8%)

「酒が回るほどの利益成長!」と言いたくなるレベルの増益。

- SCM再編(物流センター売却益):「売るだけじゃない、持ってる資産も上手に活用」戦略で、日本国内の物流センター売却が利益を押し上げました。

- 事業統合関連費用は増えたものの、増益に貢献:「統合は痛みを伴うけど、未来のため!」といった形で、統合コストはかかったものの利益の積み上げに成功

経常利益:2,670億円(前年比+10.4%)

- 為替の影響は限定的:「円安の影響はどうなの?」と気になるところですが、実はそれほど大きな影響はなかった模様。

- 金融収支はやや悪化:利上げ環境の影響もあり、借入金のコストが増加。ただ、全体的な収益の成長でカバーしました

最終利益:1,920億円(前年比+17.1%)

- 一時的な売却益も寄与:「固定資産も売却しちゃえ!」と、日本のSCM再編による利益が寄与。

- 調整後親会社の所有者に帰属する当期利益は前年比+10.5%:本業の成長もしっかりと確保できました

アサヒの2024年決算は”スーパードライ”にしてスーパープラス!

✔ 売上は堅調(特に欧州・オセアニア)

✔ 営業利益は物流センター売却益が寄与

✔ 最終利益も大幅増(+17.1%!)

この結果を見て、「おい、俺もアサヒの株買っておくべきだったか?」と思った方、まだ遅くはありません。

「ビールは冷えてるうちに、株は上がる前に」!次の決算も楽しみですね。

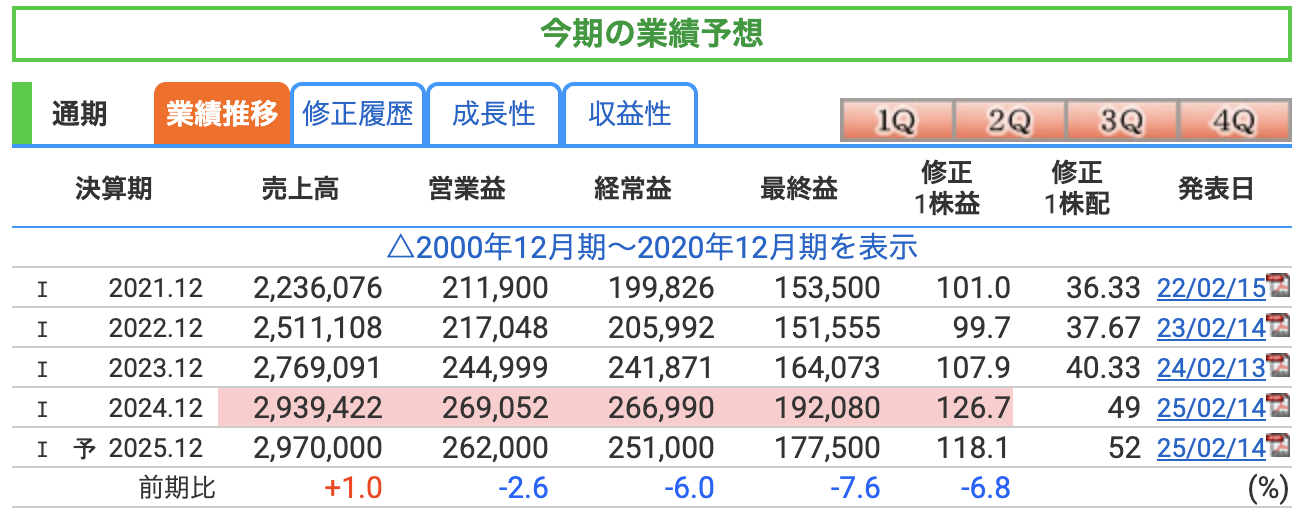

2024年はスーパードライな決算(好調)でしたが、2025年の予想は少しほろ苦いビールのような渋みを感じさせる内容になっています。それでは、売上や利益の要因を見ていきましょう。

売上高:2兆9,700億円(前年比+1.0%)

「まだ伸びるのか?」と期待したいところですが、成長率はやや控えめ。

- 価格改定の影響が続く:2024年に実施した価格改定が引き続き寄与し、売上の底支えに。

- 海外市場が鍵:欧州、オセアニアでの成長が期待されており、プレミアムブランドの好調が続く。

- 外食事業売却の影響:2024年の外食事業売却がまだ影響を及ぼし、売上成長率は限定的

アサヒが売却した外食事業について、具体的な事業内容は明確に記載されていませんが、アサヒグループは過去に外食関連の取り組みをおこなっています。

アサヒは過去に以下のような外食関連事業を展開していました。

- ビール関連飲食店:「スーパードライ」などの自社ブランドを活かしたビアホールや居酒屋業態。

- ニッカウヰスキー関連バー:「THE NIKKA WHISKY TOKYO」などのウィスキーバー。

- 飲料ブランドとのコラボ店舗:「出張マルエフ横丁」など、ブランドの世界観を体験できるポップアップバー

外食事業売却の背景

2024年にアサヒは外食事業を売却しましたが、その理由は以下の通りです。

- コア事業への集中:酒類・飲料・食品事業の成長にフォーカスするため、外食事業を手放す決定をしました。

- 固定資産売却による収益向上:売却によって得た資金が2024年の営業利益に貢献。

- 外食業界の変化:ポストコロナの影響で外食産業は回復傾向にあるものの、競争環境が厳しく、効率的な経営が求められていました。

今後の影響

- 売上への影響は限定的だが、2024年の売却による固定資産売却益が2025年にはなくなるため、利益成長のハードルが上がる。

- アサヒの強みであるビール・飲料ブランドのマーケティング戦略により一層注力される。

まとめ

アサヒは「飲むのは得意だけど、飲食店経営はプロに任せる!」という戦略転換を行い、外食事業を売却しました。

これにより、よりビールや飲料のブランド強化に集中できるようになり、今後の成長が期待されます!

営業利益:2,620億円(前年比-2.6%)

「利益が減ってるやん!」と心配になるかもしれませんが、これは2024年に発生した物流センター売却益の反動が大きく影響しています。

- 前年の特別要因がなくなる:2024年にあった固定資産売却益が消えたため、相対的に利益が減少。

- コストアップの影響:変動費・固定費のコスト増が続き、利益を圧迫。

- 事業利益は増益:本業の利益自体は増加する見込みで、酒類や飲料の価格改定効果が続く

経常利益:2,510億円(前年比-6.0%)

- 金融収支の悪化:借入金の金利負担が増加し、利益を押し下げ。

- 持分法投資損益の減少:海外子会社の業績などの影響もあり、前年よりも若干低調

最終利益:1,770億円(前年比-7.6%)

「2024年が良すぎた」というのが正直なところ。

- 前年の特別利益が消える:物流センター売却などの一時的な利益がなくなった影響が大きい。

- それでも減益幅は抑制:事業利益が増加し、ある程度の利益を維持する見込み

「2025年は落ち着きのあるラガーのような決算」

✔ 売上は引き続き微増(海外市場が支える)

✔ 営業利益・最終利益は減少も、前年の特別要因が影響

✔ 事業利益は増加するため、ビール市場の成長は続く!

「スーパードライな決算の後には、まろやかなラガーの年が来る」と言ったところでしょうか。投資家の皆さん、焦らずじっくり飲みながら(=長期目線で)アサヒを見守るのもアリですね!

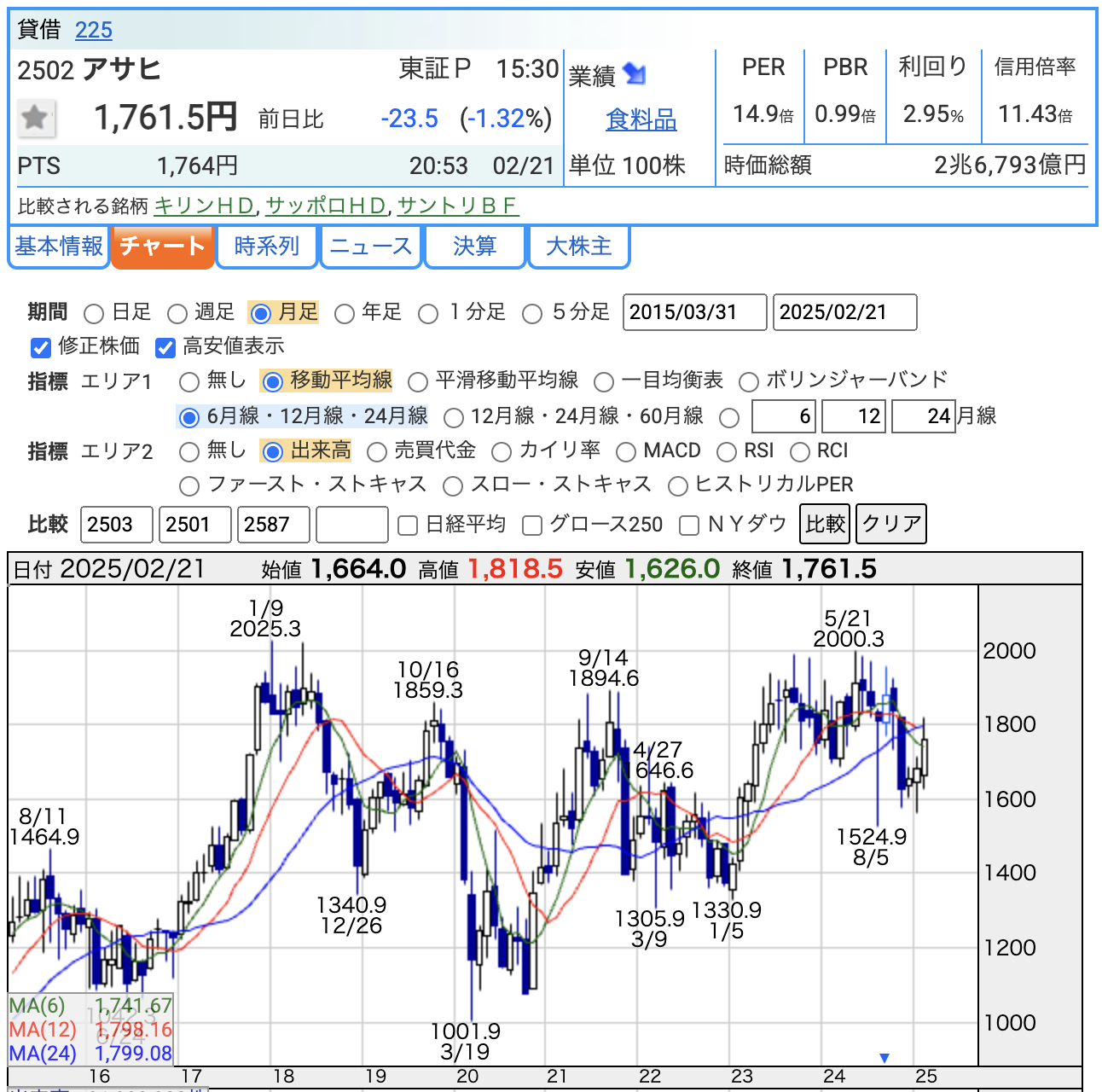

株価と株主還元

株価推移(月足チャート)

現在の株価は 1,761.5円(2025年2月21日終値)、前日比-23.5円(-1.32%)。

- 長期的には右肩上がりだが、ボラティリティが高い。直近では、1,500円台での押し目買い、2,000円超えでの売り圧力が見られる。

PER(株価収益率):14.9倍

現在のPERは 14.9倍 で、食品業界としては標準的な水準。

- PERの見方

- 15倍前後:一般的に割安でも割高でもない水準。

- 20倍超え:成長期待が高い銘柄に多い。

- 10倍以下:市場の期待が低く、割安と判断されやすい。

✅ ポイント

- アサヒの利益成長を考慮すると、「割安ではないが、高すぎるわけでもない」という評価。

- 株価が2,000円を超えた際にPERが上昇し、過熱感が出た可能性もある。

PBR(株価純資産倍率):0.99倍

PBRは 0.99倍 と 1倍を下回る水準。

- PBRの見方

- 1倍未満:企業の純資産(BPS)よりも株価が低く、一般的には「割安」と判断されやすい。

✅ ポイント

- PBRが1倍未満ということは、理論上、会社の解散価値よりも低い価格で取引されている ため、株価には割安感がある。

- 食品業界の安定性を考えると、PBR1倍割れは下値を支える要因になりそう。

配当利回り:2.95%

現在の利回りは 2.95% で、食品業界の中では比較的良好。

- 食品大手の配当利回り比較

- アサヒ(2502):2.95%

- キリン(2503):約3.6%

- サッポロ(2501):約0.8%

✅ ポイント

- 日本株の平均配当利回り(約2.0%)を上回っているため、配当狙いの投資家にも魅力的。

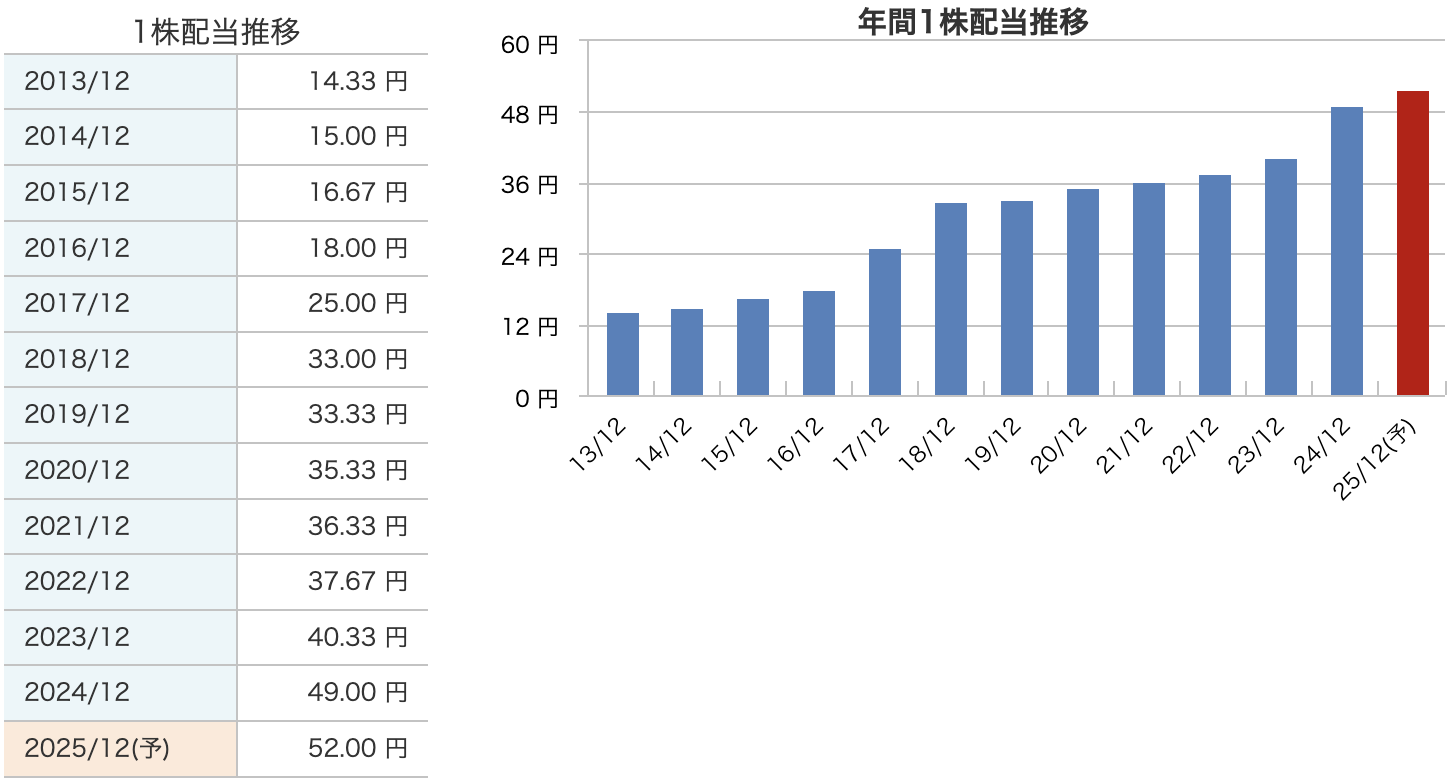

- 2025年予想配当は52円で、2024年の49円から増配予定。

アサヒの配当推移を見てみると、まるでビールの泡のように右肩上がり!2025年の予想配当は52円と、ついに50円の壁を突破しました。まさに「増配のスーパードライ現象」ですね🍺。

✅ ポイント

- 12年間で約3.6倍の増配!まるで泡がどんどん膨らむかのような成長。

- **2025年も増配予定(+6.1%)**で、株主還元の姿勢はしっかりしている。

- コロナ禍でも減配なしの安定感。ビールの味だけでなく、配当も「安定感抜群」。

株主還元の方針:「飲むだけじゃない、還元もする!」

アサヒの株主還元は「安定配当」と「利益成長に応じた増配」を柱にしています。

- 配当性向は約40%を目安:「利益の約40%は株主に還元します」というビールメーカーの意地。

- 業績次第でさらなる増配の可能性も?「まだ増やせるか?」という期待感あり。

ビールはのどごし、株は配当でうまい!

- 増配はまるで泡が立つように続く! 2025年も52円で過去最高を更新予定

- 株主優待はないが、配当性向40%を目安にしっかり還元!

- 長期投資にはうってつけの安定配当銘柄!

アサヒグループホールディングス(2502)は、近年機動的な自社株買いを行う方針を掲げており、資本効率の向上と株主還元の強化に取り組んでいます。

最近の自己株式取得

2024年12月期において、アサヒは約300億円(30,023百万円)の自己株式を取得しました

- 目的:資本効率の向上(EPSやROEの改善)

- 背景:配当と並ぶ株主還元の強化策としての位置付け

また、2023年にも自己株式を取得していますが、規模は比較的小さく25百万円でした

自社株買いの影響

✅ 株価の下支え

自己株式の取得は、市場での株価を安定させる要因となり、特に株価が割安な局面では買い支えとして機能。

✅ EPS(1株当たり利益)の向上

自己株式を取得すると、市場に出回る株式数が減少し、1株当たり利益(EPS)が向上。これは、株価にプラスの影響を与えやすい。

✅ ROEの改善

資本効率が上がることで、ROE(自己資本利益率)も向上し、投資家にとってより魅力的な銘柄となる。

これからの自己株式取得方針

- 資本政策としての自社株買いを継続する方針:

アサヒは「機動的な自己株式取得」を今後も実施すると明言しており、資本市場の状況を見ながら柔軟に対応する予定です

2020年のCUB(オーストラリアのビール会社)買収時の公募株約1.5億株の早期買い戻しを目指す:

- 自社株買いの規模拡大の可能性あり

アサヒのCUB買収時の公募増資と自社株買いの関係を解説!

アサヒが2020年に実施したCUB(Carlton & United Breweries、オーストラリアのビール会社)買収と、それに関連する自社株買い(自己株式取得)の計画について詳しく説明します。

2020年のCUB買収と公募増資の関係

アサヒは2020年に、オーストラリアの大手ビール会社CUBを約1.2兆円(160億豪ドル)で買収しました。これはアサヒにとって過去最大規模のM&Aでした。

しかし、この巨額の買収資金を用意するために、アサヒは次の2つの方法を取りました:

- 銀行からの借り入れ

- 公募増資(新株発行)

→ 約1.5億株を新規発行し、約2,000億円を調達。

✅ つまり、アサヒはCUBを買収するために、新しい株(約1.5億株)を発行して資金を集めたのです。

公募増資のデメリットとは?

公募増資には「資金調達ができる」というメリットがありますが、既存株主にとってはデメリットもある

① 1株当たりの価値(EPS)が希薄化

- 公募増資により市場に出回る株式数が増えるため、1株あたりの利益(EPS)が低下。

- EPSが下がると、株価が下がる要因になりやすい。

② 株価の下落リスク

- 公募増資は「株を新たに増やして売る」ため、市場に株が増えすぎてしまい、需給バランスが崩れて株価が下がる可能性がある。

自社株買いによる「買い戻し」とは?

アサヒは2020年の公募増資によって発行した**約1.5億株を、将来的に買い戻す(自社株買いをする)**と明言しています。

✅ なぜ買い戻すのか?

-

EPS(1株当たりの利益)の向上

- 自社株買いを行うと、市場に出回る株式数が減るため、EPSが上がる。

- EPSが上がると、株価も上昇しやすくなる。

-

株主還元の強化

- 公募増資で一時的に増えてしまった株を買い戻すことで、既存株主への影響を緩和し、長期的な株価の安定につなげる。

-

ROE(自己資本利益率)の向上

- 自己株式の取得により、資本効率が向上し、ROEが改善する。

- 投資家にとって魅力的な銘柄になりやすい。

✅ 現在の方針:早期に1.5億株の買い戻しを目指す

- 2024年には約300億円の自社株買いを実施済み。

- 2025年以降も、段階的に自社株買いの規模を拡大する可能性あり。

要するに、

「お金を借りるために増やした株を、業績が安定してきたらちゃんと買い戻して、株主の皆さんの価値を守りますよ!」ということですね

財務

自己資本比率:49.4%(2024年12月期)

自己資本比率とは、「会社の総資産のうち、どれだけが自己資本(借金ではなく、自分のお金)で賄われているか」を示す指標です。

✅ ポイント

- 2022年:42.7% → 2024年:49.4% に上昇!

- 安定企業の目安は40%以上なので、アサヒは安全圏。

- 過去2年で着実に財務基盤が強化されており、財務の健全性が高まっている。

📌 ビールで例えると… 「薄めの発泡酒」から「どっしりとしたプレミアムビール」に進化した感じ!

自己資本比率が上がるほど、経営の安定感が増します。

剰余金:1兆4,186億円(2024年12月期)

剰余金とは、「これまでの利益の蓄積」。企業の内部留保の大きさを示します。

✅ ポイント

- 2年間で約2,500億円増加!

- 利益を内部にしっかり蓄積しており、株主還元(配当や自社株買い)にも余裕がある。

- 2025年の増配(52円)も、この剰余金の厚みが支えている。

有利子負債倍率:0.48倍(2024年12月期)

有利子負債倍率とは、「借金(有利子負債)が自己資本の何倍か」を示す指標で、1倍以下なら財務が安定しているとされます。

✅ ポイント

- 2022年の0.73倍 → 2024年の0.48倍に改善!

- 借金依存度が減少し、財務の健全性が向上。

- 1倍未満なら問題なし!0.5倍を下回ると、むしろ優良企業の部類に入る。

アサヒは財務もスーパードライ並みにキレが良い!

- 自己資本比率49.4% → 財務基盤が強化され、安定経営

- 剰余金1.4兆円 → 内部留保が厚く、配当・自社株買いの余力も十分

- 有利子負債倍率0.48倍 → 借金依存度が減少し、財務の健全性向上

📢 結論:アサヒの財務体質はかなり優良! 「キレ味スッキリのスーパードライ」だけでなく、「財務のキレ味」も抜群です🍺!

アサヒグループHDのまとめ

2024年12月期 業績(実績)

- 売上高:2兆9,394億円(前年比+6.2%)

→ 価格改定や海外(欧州・オセアニア)市場の成長が寄与。 - 営業利益:2,690億円(前年比+9.8%)

→ 物流センター売却益などが押し上げ要因。 - 最終利益:1,920億円(前年比+17.1%)

→ 事業統合費用増加も、売却益でカバーし増益。

2025年12月期 業績予想

- 売上高:2兆9,700億円(前年比+1.0%)

→ 外食事業売却の影響で成長は鈍化。 - 営業利益:2,620億円(前年比-2.6%)

→ 2024年の売却益がなくなり、コスト増加の影響も。 - 最終利益:1,770億円(前年比-7.6%)

→ 利益は減少するも、基盤は安定。

株価・株主還元

- 株価:1,761.5円(2025年2月21日時点)

→ 月足チャートでは2,000円付近で反落、現在調整局面。 - PER:14.9倍、PBR:0.99倍

→ 割安ではないが、過去の業績推移から適正水準。 - 配当金:2025年予想52円(前年比+3円)

→ 配当利回り約2.95%。 - 自己株式取得

→ 2024年に約300億円の自社株買いを実施。

→ 2020年のCUB買収時の1.5億株の買い戻しを進める方針。

財務状況

- 自己資本比率:49.4%(2023年 46.5% → 2024年 49.4%)

→ 財務の安定性向上。 - 剰余金:1兆4,186億円(前年比+11%)

→ 長期的な株主還元の余力あり。 - 有利子負債倍率:0.48倍(2022年 0.73倍 → 2024年 0.48倍)

→ 借入金依存度低下で、財務の健全性アップ。

「安定成長 × 高配当 × 財務改善で、今後も期待!」

📌 2024年は増収増益も、2025年は売却益の反動でやや減益予想。

📌 配当・自社株買いでの株主還元は堅調。

📌 財務は着実に改善しており、長期的には安定企業。

「スーパードライな決算」と「スーパープラスな株主還元」で、引き続き魅力的な銘柄!🍺

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。