こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

靴のリーディングカンパニー、成長と安定を両立する企業のABCマートについてお話しします

Contents

1、ABCマートの企業概要

企業の特徴

- 国内外で幅広い店舗展開

国内1102店舗、海外394店舗(韓国・台湾・米国・ベトナム)を展開する国内最大手の靴専門チェーン店 - 多様なブランドと業態

自社ブランド「HAWKINS」「VANS」「Danner」「NUOVO」に加え、「adidas」「NIKE」「PUMA」などのナショナルブランドも取り扱い、「GRAND STAGE」「ABC-MART SPORTS」など複数業態を展開 - 独自の取り組みと製造体制

石川県に国内初の靴製造工場「ABC SHOE FACTORY」を設立し、自社企画商品を積極的に製造 - 事業拡大の多角化

レディース新業態店舗「Charlotte」、セレクトショップ「ACE SHOES」や総合スポーツ用品販売のオッシュマンズ・ジャパンを子会社化(2022年)するなど、事業領域を拡大

2、決算概要

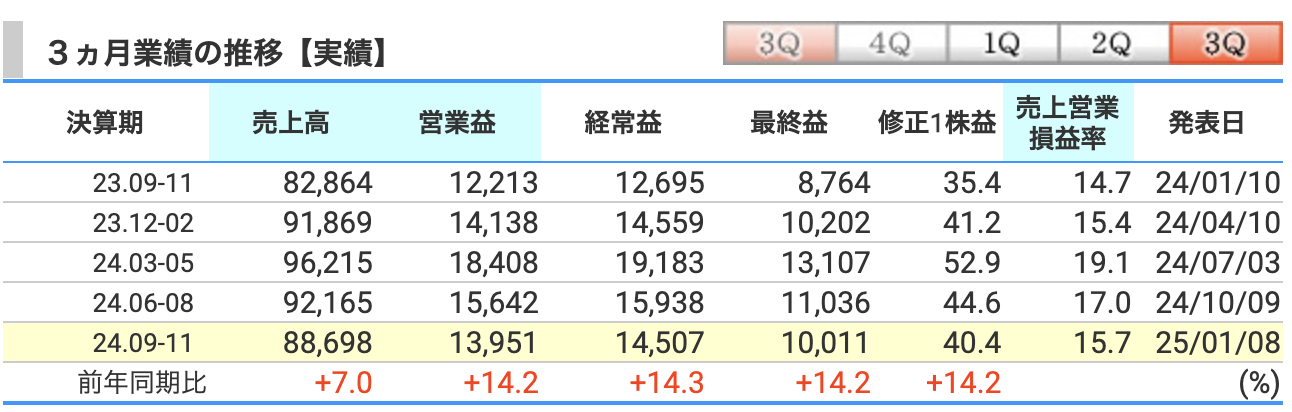

2025年2月期第3四半期の実績

売上高の増加

第3四半期(2024年9月~11月)の売上高は88,698百万円で、前年同期比7.0%増加しています

インバウンド需要の増加や、新商品展開、デジタルインフラの活用が貢献しました

利益面での成長

営業利益は13,951百万円で前年同期比14.2%増、経常利益14,507百万円(同14.3%増)、最終利益10,011百万円(同14.2%増)と、利益率も改善しています

営業利益率は15.7%に上昇しました

店舗展開と戦略の効果

国内外で22店舗の新規出店を行い、合計で1,510店舗となりました(国内1,109店舗、海外401店舗)

特に国内では「ハンズフリーシューズ」のプロモーションと、トレンド型商品による客単価の上昇(+7.3%)が売上増加に寄与しました

海外市場の動向

海外市場では、韓国や台湾を中心に販売が好調で、売上高は前年同期比11.1%増加しました

円安が増収に寄与しましたが、一部地域でのインフレ対策セールが粗利率の低下をもたらしました

全体として、国内外の販売戦略と効率的な店舗運営が成果を上げ、売上・利益ともに前年同期比で大幅な増加を記録しています

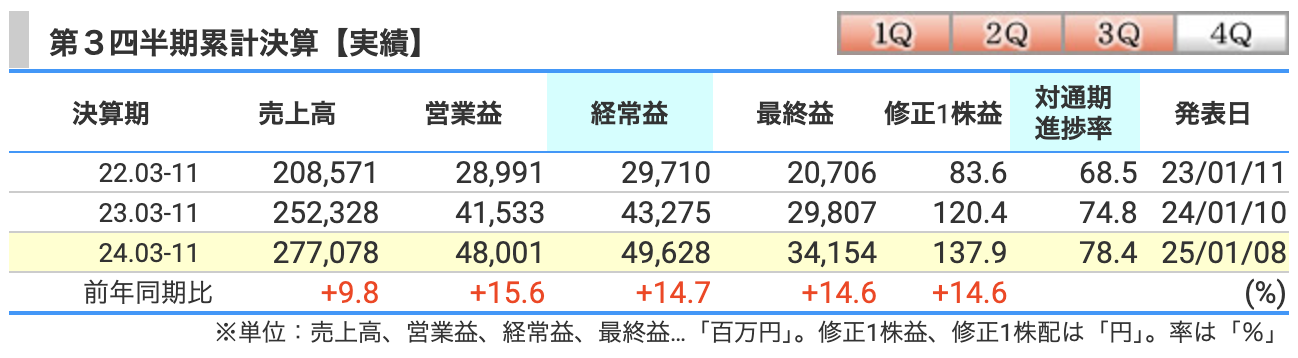

2025年2月期第3四半期の累計

売上高の成長

2024年3月~11月までの第3四半期累計売上高は 277,078百万円 で、前年同期比 +9.8% の増加となりました

インバウンド需要の増加やハンズフリー商品の好調な販売が寄与しています

営業利益・経常利益の増加

営業利益は 48,001百万円(前年同期比 +15.6%)、経常利益は 49,628百万円(前年同期比 +14.7%)と、いずれも2桁の成長率を記録しています。利益率の改善は、効率的なオペレーションや高付加価値商品の販売促進によるものです

最終利益の増加

親会社株主に帰属する四半期純利益は 34,154百万円 で、前年同期比 +14.6% の増加

これにより、修正1株当たり利益も 137.9円 と前年から14.6%増加しています

対通期進捗率

売上高や利益の進捗率は、通期計画に対して順調で、通期計画に対する売上高進捗率は 78.4% に達しています

計画に沿った推移を示しており、堅調な事業運営が確認できます

全体的に、ABCマートは国内外の需要拡大と戦略的な商品展開、効率的なコスト管理によって、売上高・利益ともに力強い成長を見せています

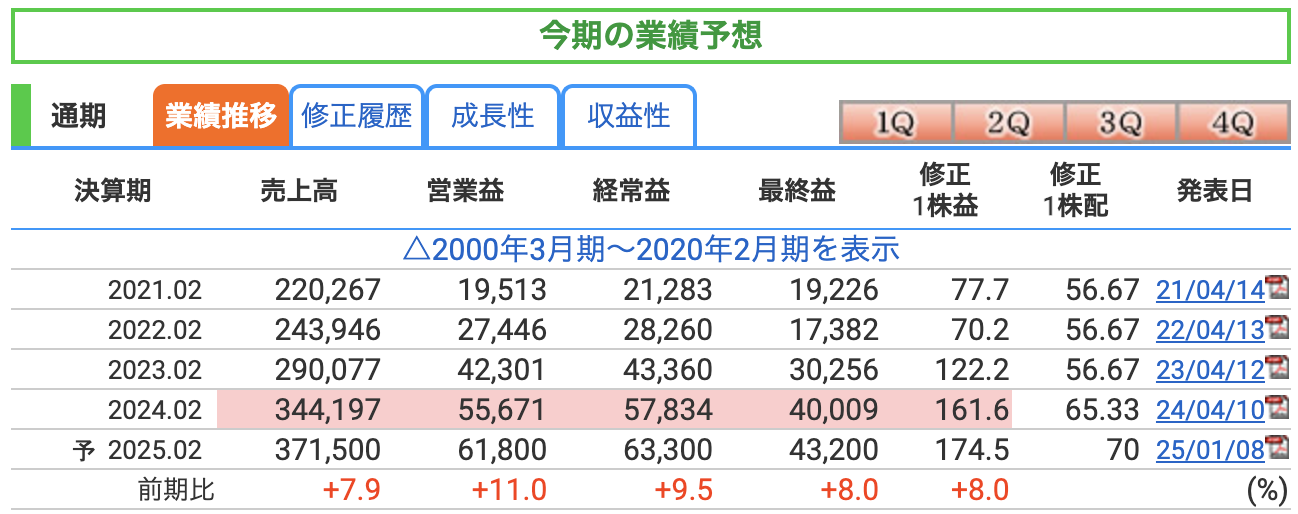

通期の業績推移

- 売上高の予想

2025年2月期の売上高は 371,500百万円 を予想しており、前期比 +7.9% の成長見込みです

これは、国内外での店舗拡大、新商品の販売強化、デジタルインフラ活用による効率的な運営を予想しています - 営業利益・経常利益の増加予想

営業利益は 61,800百万円(前期比 +11.0%)、経常利益は 63,300百万円(前期比 +9.5%)を見込んでいます

高付加価値商品やハンズフリーシューズなどのトレンド商品が利益率向上に貢献する見通しです - 最終利益と1株利益

最終利益は 43,200百万円 を予想しており、前期比 +8.0% の増加が見込まれています

また、修正1株当たり利益は 174.5円 と、前年の161.6円から増加する見込みです - 成長の背景

- 国内市場: ハンズフリー商品やスポーツシューズの販売拡大、新規店舗の展開が計画的に進行中

- 海外市場: 韓国や台湾を中心に店舗数を増やし、地域ごとの需要に対応

- デジタル戦略: デジタル活用により、販売効率や在庫管理の改善が進んでいます

全体として、ABCマートは戦略的な展開と需要を捉えた商品提供により、売上・利益ともに堅調な成長が見込まれています

今後の店舗戦略と消費動向への対応がポイントとなります

3、株価と配当

株価

株価推移と指標

- 株価推移(2025年1月9日時点)

現在の株価は 3,121円 で、前日比 -133円(-4.09%) の続落

昨年12月12日には 3,358円 をつけ、最近は調整局面に入っています - 指標

- PER(株価収益率): 17.9倍

- PBR(株価純資産倍率): 2.18倍

- 配当利回り: 2.24%

配当利回りは市場平均程度であり、高配当株としては魅力が薄い状況です

決算後の値下がり要因

- 決算発表内容

- 売上高は前年同期比 +9.8% 増加、経常利益は +14.7% 増加と堅調な業績を発表

- 配当予想も4円増額し、期末配当金予想を引き上げています

- 韓国市場における懸念

- 韓国でのインフレ対策としてセールを実施し、在庫消化を行ったものの、政情不安が消費活動に悪影響を及ぼす可能性が懸念されている

- 韓国は同社の海外展開の中心地(325店舗を保有)であるため、同市場の不安定さが投資家心理を冷やした

- 投資家心理

- 国内業績は好調である一方、韓国市場での消費懸念が買い手控えの要因となり、保有株式の売却が優勢になった

ABCマートの株価チャートを見ると、2024年には一時的な下落を伴うヒゲが見られます

こうした瞬間は、何らかの市場要因や一時的な懸念で株価が下振れする「稲妻の輝く瞬間」です

投資のポイント:

優良株であるABCマートのような銘柄は、このあと出てきますが、堅実な成長性と安定した財務基盤を持ち、長期的に価値を高める可能性が高いです

そのため、短期的な市場の不安定さや一時的な売りが原因で株価が下落した瞬間こそ、投資家が購入準備を整え、行動するべきタイミングと思います

こうした「稲妻の輝く瞬間」を逃さないためには、普段から銘柄の分析や株価水準を注視し、適切なエントリーポイントを見極めたり、情報収集することが重要です

長期的な視点で見ると、こうしたタイミングでの購入が投資成果を大きく左右します

総括

ABCマートの株価は、国内市場の好調さと配当予想の増額といったポジティブな要素がある一方で、韓国市場の不安が重石となっています

また、配当利回りは高配当株としての魅力が薄く、配当狙いの投資家には物足りない印象です

配当

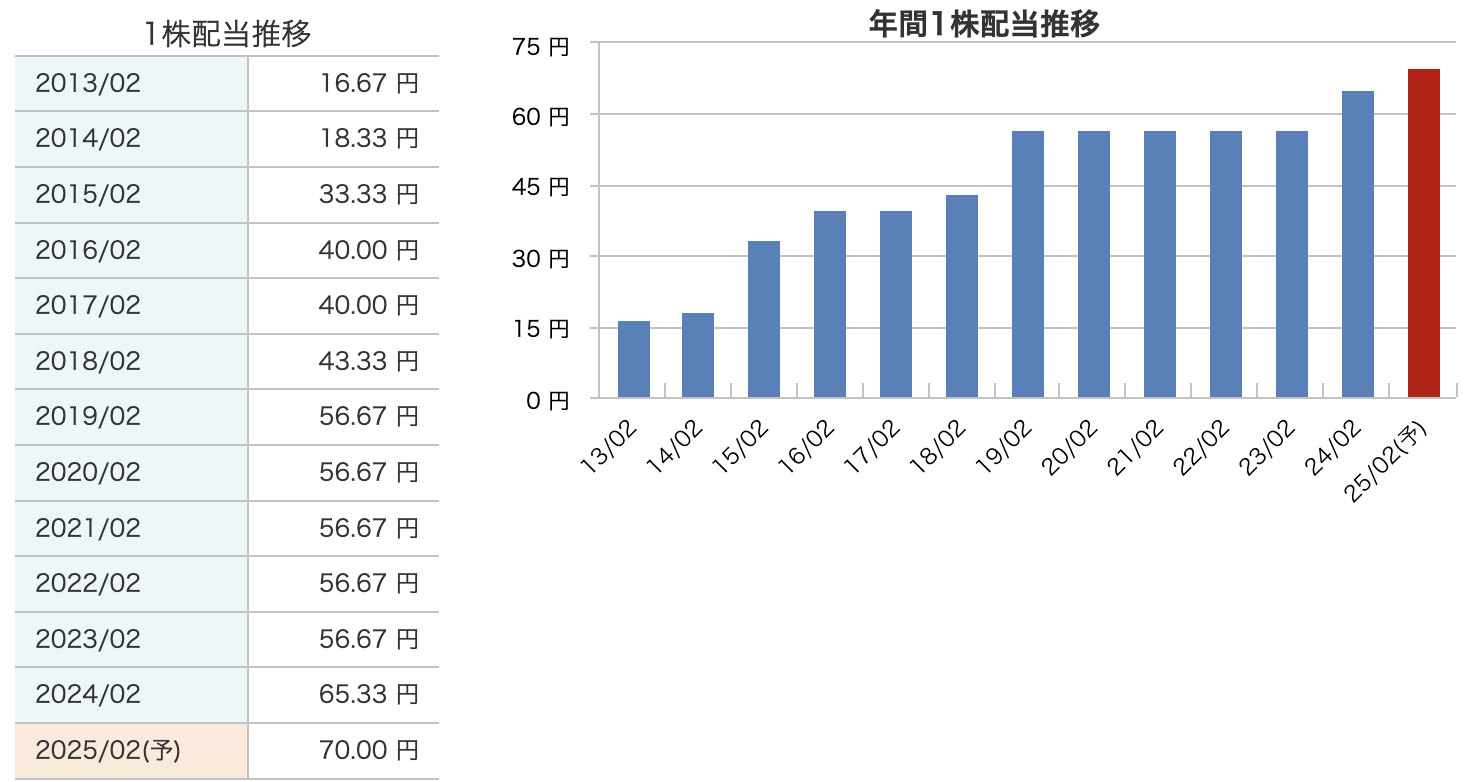

- 増配の傾向

ABCマートの1株当たり配当金は、2013年の16.67円から着実に増加を続けており、2024年2月期には65.33円となりました

2025年2月期は 70.00円 の予想で、前年から +7.1% の増配となる見込みです - 配当水準の安定性

2018年以降は配当金が安定しており、特に2024年には一段と増加しました

連続増配を継続することで、株主への還元意識の高さが伺えます - 配当性向の改善

2025年の配当予想は、同社の収益成長と並行しており、利益の増加に合わせた配当政策が実施されています

これにより、株主還元が強化されています - 配当利回り

現在の配当利回りは 2.24% と市場平均レベルで、高配当株と比較するとやや低い水準です

インカムゲインを重視する投資家にとっては、配当利回りの高さが魅力に欠ける

総括

ABCマートは着実な増配を続けていますが、配当利回りは高配当株としての水準に届かず、インカムゲイン狙いの投資先としてはやや物足りないと感じられる点もあります

一方で、収益成長に基づく配当政策は長期的に魅力的です

4、株主優待

株主優待情報はありません

5、財務

自己資本比率

- 2024年2月期末時点での自己資本比率は 87.6%、2024年3月末時点では 85.2% と、依然として高水準を維持しています

- 自己資本比率の高さは、財務基盤が非常に安定していることを示し、企業が外部からの借入に頼らず事業運営が可能であることを意味します

2. 剰余金

- 剰余金は年々増加しており、2024年2月期末で 269,829百万円、2024年3月末には 286,650百万円 に達しています

- 剰余金の増加は、収益力の向上や安定的な利益計上の結果であり、株主還元や成長投資への活用余地が広がることを示します

3. 有利子負債倍率

- 有利子負債倍率は 0.00(2024年2月期末)から 0.01(2024年3月末)に微増したものの、依然としてほぼ無借金経営を維持しています

- この低水準は、財務負担が軽く、事業リスクが非常に低いことを示しており、経営の自由度が高いと言えます

総括

ABCマートは、自己資本比率の高さ、着実な剰余金の増加、ほぼ無借金経営と、極めて堅固な財務体質を維持しています

これにより、経済環境の変化や市場リスクに対しても強い耐性を持っており、成長余地や株主還元の余力を十分に持つ企業と評価できます

6、エービーシーマートのまとめ

ABCマートの概要と現状

ABCマートは国内外で靴を中心に展開する大手小売チェーンで、売上・利益ともに堅調に成長中

2024年3月末時点で店舗数は1,510店、自己資本比率は85.2%と財務体質も極めて安定しています

主なポイント

- 業績: 2025年2月期は売上高371,500百万円(前年+7.9%)、最終利益43,200百万円(前年+8.0%)を予想

- 配当: 2025年は1株配当70円を予定(前年65.33円)。配当利回りは2.24%と高配当株には及ばない

- 財務: 無借金経営を維持し、剰余金も増加。株主還元と成長投資の余力が大きい

- 課題: 韓国市場の消費懸念が株価の重石となる一方、国内外での成長を支える商品戦略と店舗展開に注力中

収益性・成長性・財務のバランスが取れた優良企業ですが、高配当を求める投資家にはやや物足りない点もあります

個人的には欲しい銘柄ですが、稲妻の輝く瞬間を待ちたいと思います

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)