こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

2026年4月8日、三菱マテリアル(5711)が前日比+434円(+8.34%)の5,637円で引けました。

1日で8%上がる素材メーカーって、何かの間違いかと思いますよね。でも間違いじゃありません。

ちょうど1年前の2025年4月7日、この株は1,930円でした。

そこから約3倍。仮に100万円分買っていたら、今ごろ約300万円。……考えるのはやめましょう、精神衛生上よくないので。

視聴者の方から「三菱マテリアルを解説してほしい」とリクエストをいただいたので、今回はこの"静かなる爆騰銘柄"を、企業の全体像から株価急騰の背景、リスク要因まで徹底解説していきます。

投資初心者の方にもわかるように、でも経験者の方にも「なるほど」と思っていただけるように書きました。

Contents

そもそも三菱マテリアルってどんな会社?

三菱マテリアルは、東証プライム上場の非鉄金属の総合素材メーカーです。

三菱グループの中核企業のひとつで、時価総額は約7,400億円(2026年4月8日時点)。

「マテリアル=素材」の名のとおり、私たちの暮らしを裏側から支える"黒子"的な企業です。主な事業を見ていきましょう。

金属事業 ──

銅を中心とした非鉄金属の製錬が主力です。

銅は電線、モーター、基板など、電気が流れるところには必ずいる"影の主役"。

副産物として金や銀も生産しています。銅を精錬したらゴールドもついてくる――なかなかおいしい話ですよね。

高機能製品事業 ──

超硬工具(金属を削る工具)や電子材料など、技術力がモノを言う分野。

自動車や半導体製造の現場で「ないと困る」系の製品群です。

加工事業 ──

銅加工品や電子デバイス向け素材の生産。地味ですが堅実。

セメント事業 ──

UBEとの合弁会社「UBE三菱セメント」として運営中。2022年に統合が完了し、現在は上場準備も進行中です。

「銅とセメント? ずいぶん守備範囲が広いな」と思った方、鋭いです。

実は1990年代に「三菱金属」と「三菱鉱業セメント」が合併してできた会社なので、生まれながらの二刀流なんです。

ただ最近は、セメントをUBEとの合弁に切り出して、金属・高機能製品・資源循環に集中する方向へシフトしています。

一見地味に思えるかもしれませんが、銅がなければEVは走れず、半導体は作れず、データセンターは動きません。

この会社がなかったらChatGPTも使えないかもしれない。そう考えると、ちょっと見る目が変わりませんか?

株価1,930円→6,000円超え。何が起きた? 3つの要因を解説

2025年4月に1,930円まで沈んだ株価が、1年足らずで6,126円(2026年3月高値)まで駆け上がりました。

約3.2倍。仮想通貨じゃなくて東証プライムの話ですよ、これ。

この急騰には、大きく3つの要因があります。

要因①:銅が「構造的に」足りない時代が来た

三菱マテリアルの業績を最も左右するのが銅価格です。

LME(ロンドン金属取引所)の銅先物は、2025年後半から2026年にかけて1万2,000ドル前後の史上最高値圏に到達。もはや「銅は新しいゴールド」と言われるほどです。

なぜここまで銅が高いのか。答えは「EV・AI・再エネ」の三段ロケットです。

まずEV(電気自動車)。ガソリン車に比べて1台あたり3〜4倍、重量にして80〜200kgの銅を使います。世界中で「ガソリン車禁止」の号令がかかっている今、この需要は加速する一方です。

次にAI・データセンター。生成AIブームで世界中にデータセンターが建ちまくっていますが、AIデータセンターは従来型の約10倍の銅を使うとも言われています。GPUだけじゃない、銅も"AI銘柄"だったわけです。

さらに再生可能エネルギー。太陽光パネル、風力発電、送電網の整備――全部、大量の銅が必要です。各国が2030〜2050年のカーボンニュートラルを目指す以上、この流れは数十年単位で続きます。

一方、供給サイドはどうか。世界の主要銅鉱山はチリやペルーに集中しており、新しい鉱山を開発するには10年以上かかることもザラ。

需要は爆増しているのに、供給が全然追いつかない。この構造的なギャップが、銅価格を歴史的な高水準に押し上げています。

三菱マテリアルは国内屈指の銅製錬会社。銅価格の上昇は、そのまま利益の上乗せにつながります。

しかも銅だけじゃない。銅の精錬過程で副産物として金や銀も回収できるのですが、金価格も2025〜2026年にかけて過去最高値を連発。

「銅を精錬してたら、金もジャンジャン出てきちゃいました」状態。なんだか宝箱を開けたら二重底だった、みたいな話です。

要因②:「減益だと思ったら増益でした」のサプライズ

2025年4月に株価が約1,930円まで売られた最大の要因は、業績の悪化が意識されたことでした。

銅の国際取引における買鉱条件(TC/RC)の悪化や半導体需要の低迷が重なり、「減収減益コース」と見られて市場からは距離を置かれていた局面です。

ところが、です。

2025年11月の第2四半期決算あたりから徐々に風向きが変わり始め、決定打となったのが2026年2月12日に発表された第3四半期決算でした。

三菱マテリアルは2026年3月期の通期経常利益予想を、従来の約430億円(前期比約3割減)から約760億円(同約2割超の増益)へと大幅に上方修正しています。

減益予想が一転して増益見通しに変わったわけで、市場にとってはかなりサプライズの強い内容でした。

第3四半期(10〜12月)単体で見ても、経常利益は前年同期比でおよそ4割増の水準まで増加し、営業利益率も1%台から3%台へと大きく改善しています。

銅や金などの金属価格上昇、円安の追い風、さらに鉱山からの受取配当金の増加が利益を押し上げた格好です。

さらに2026年3月31日には、米国インディアナ州のReElement Technologies Corp.の優先株式取得と、レアアース・レアメタルのリサイクルに関する日米協業の覚書締結が発表されました。 「資源循環」という現在の潮流ど真ん中のテーマに沿う材料として受け止められ、株価には追加の追い風となったと考えられます。

一般論として、業績が下方修正されれば株価は素直に売られやすく、一方で上方修正が出ると「まだ上がる余地があるのでは」と期待が膨らみ、買いが買いを呼ぶ展開になりがちです。

三菱マテリアルの場合も、まさにその好循環がこの期間に起きていたと整理できそうです。

要因③:「ゴミをお金に変えます」── 資源循環という新しい物語

株価急騰のもうひとつの立役者が、2025年11月26日に発表された中期経営戦略(2026〜2028年度)です。

テーマは「資源循環ビジネスで未来を創る企業」。かっこいいスローガンですが、中身もかなり本気です。

これまで三菱マテリアルは、鉱山から掘り出した銅精鉱(一次原料)を製錬するのがメインでした。

しかし新戦略では、E-Scrap(使い終わった電子機器のスクラップ)や「都市鉱山」と呼ばれる二次原料の製錬にビジネスの軸足を移すと宣言しました。

具体的には、銅精鉱の処理量を2025年度比で60〜70%に減らす一方、E-Scrapの処理量は2035年度までに倍増。

欧米に二次原料の製錬所も建てる計画で、タングステンのリサイクル率100%も目標に掲げています。

「都市鉱山」という言葉、聞いたことありますか?

あなたの引き出しに眠っている古いスマホやパソコン。

あの中には金・銀・銅・レアメタルがしっかり入っています。

日本全体で見ると、都市鉱山に眠る金の量は世界の埋蔵量の約16%に相当するとも言われています。

文字どおり、「家にある宝の山」です。三菱マテリアルはそこを掘る――いや、リサイクルする会社になろうとしているわけです。

これが市場に刺さった理由は2つ。

ひとつは、国際相場に振り回されやすい鉱石ビジネスから脱却し、収益の安定性が高まること。

もうひとつは、脱炭素・循環経済という世界的なトレンドにど真ん中で合致していること。

リサイクルは新規採掘よりCO2排出が大幅に少なく、ESG投資家からも高評価を得やすい。

3年間で約5,000億円のキャッシュインを見込み、ROE 8%以上、ROIC 7%以上を目標に掲げる。「量から質へ」の経営転換。地味な素材メーカーが、いつの間にか"未来型企業"に変身しようとしていた――市場がこれに気づいて、株価が動き出したのです。

株価指標、冷静に見てみよう

盛り上がったところで、いったん冷静に数字を見ておきましょう。投資は冷静さが命です(自分に言い聞かせてます)。

| 指標 | 数値 |

|---|---|

| 株価 | 5,637円 |

| PER(株価収益率) | 36.8倍 |

| PBR(株価純資産倍率) | 1.03倍 |

| 配当利回り | 1.77% |

| 時価総額 | 7,412億円 |

| 年間配当(予想) | 100円 |

まずPER 36.8倍。非鉄金属セクターとしてはかなり高め。「え、ちょっと買われすぎじゃない?」という声が聞こえてきそうです。

ただし注意点があります。

PERは「今の利益水準」をベースに計算するもの。

2026年3月期はセメント事業の再編など構造改革の過渡期で、一時的なコストも乗っています。

中期経営戦略のROE 8%以上が実現すれば、利益が伸びてPERは自然に下がる可能性があります。つまり「今のPERだけ見て割高と決めつけるのは早い」ということ。

一方、PBRは1.03倍。2025年4月にはPBR 0.4倍台だったことを思い出してください。

企業の持っている資産の半分以下の値段で売られていたんです。それがようやく1倍に戻った。「適正評価の入り口に立ったばかり」とも言えます。

配当利回り1.77%は市場平均並み。正直、配当目当てで買う銘柄ではなく、成長ストーリーに賭けている人が多い印象です。

信用倍率2.63倍はやや注意。

「まだ上がる」と思っている投資家が信用買いを積み上げている状態で、これは利益確定売りが出やすい環境でもあります。

短期的にはジェットコースター的な値動きも覚悟しておいた方がいいかもしれません。

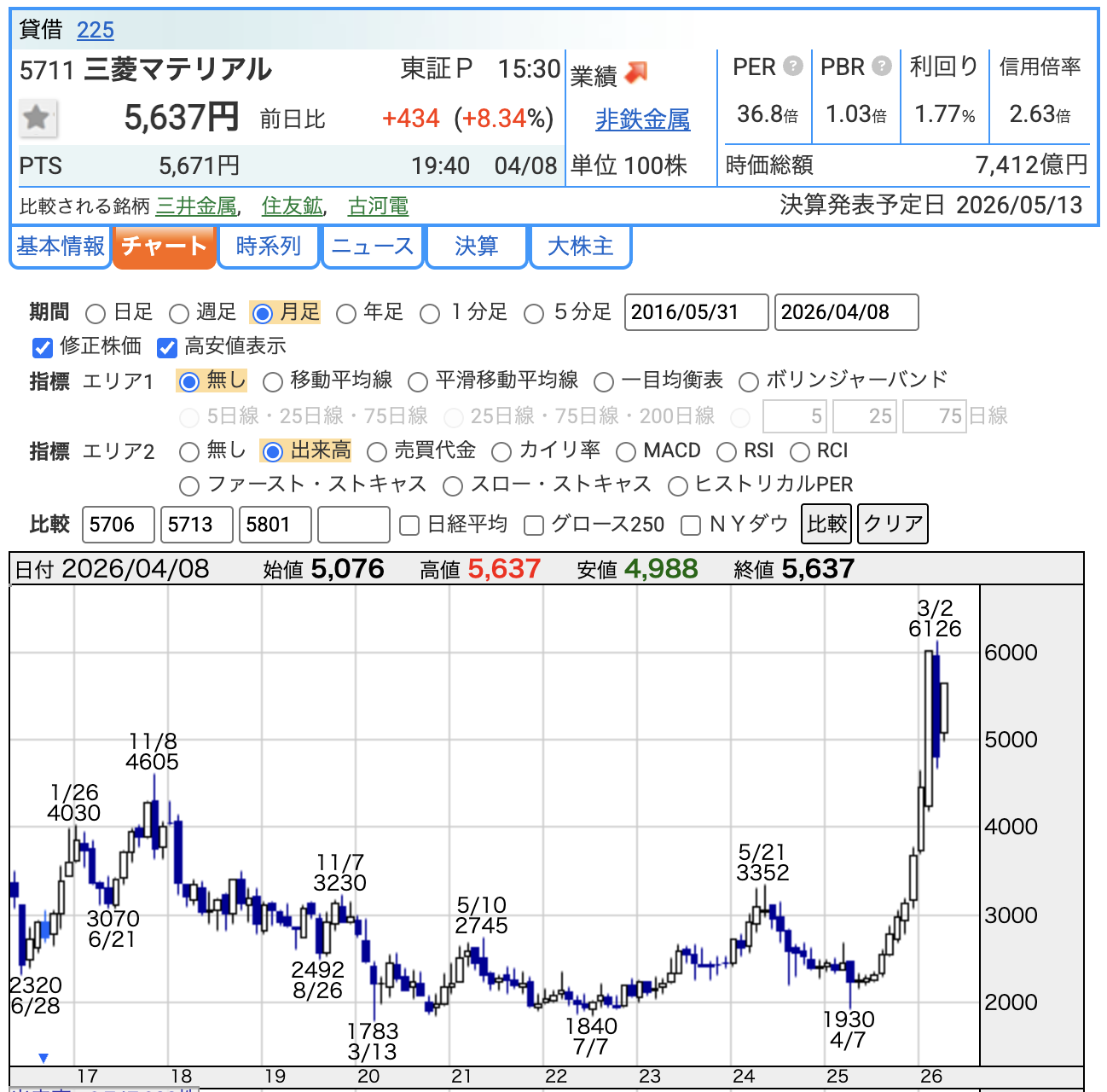

月足チャートで振り返る、10年間のドラマ

チャート(2016年5月〜2026年4月の月足)を見ると、三菱マテリアルの株価にはなかなかドラマチックな歴史が刻まれています。

2017年〜2018年:最初の栄光

2017年1月の4,030円から2017年11月に4,605円へ。世界的な景気回復とEV期待で銅が買われ、非鉄セクターがキラキラしていた時代です。

2019年〜2020年:暗転、そしてコロナ

米中貿易摩擦で雲行きが怪しくなり、2020年3月のコロナショックで1,783円まで急落。

「世界が止まる」恐怖の中、素材株は真っ先に売られました。

2021年〜2024年:期待と失望のシーソーゲーム

コロナ後の回復で一時3,000円台に戻りましたが、そこから先がなかなか伸びない。

2021年5月に2,745円、2024年5月に3,352円と「高値は切り上げているけど、そのたびに叩き落とされる」という、持っている人の胃に悪い展開が続きました。

2025年4月:どん底の1,930円

業績悪化、TC/RC条件(鉱山から銅精鉱を買う際の加工賃)の悪化、半導体需要の低迷。

悪材料のフルコースが揃い、PBR 0.4倍台まで売り込まれました。

ちなみにTC/RC条件が悪いと、銅価格が上がっても製錬会社の取り分が減るという、なんとも理不尽な状況が起こります。当時はその逆風がモロに直撃していました。ここが今回の大相場の出発点です。

2025年後半〜2026年:覚醒

業績上方修正、中期経営戦略、銅価格高騰。三連コンボで株価は一気に6,126円(2026年3月高値)まで上昇。過去の高値圏だった4,000〜4,600円のゾーンをあっさり突き抜けました。

これは重要なポイントで、過去の「銅価格に連動して上がっただけ」では説明がつきません。

中期経営戦略による企業変革への期待が、株価をワンランク上のステージに押し上げた可能性があります。

そして2025年4月のPBR 0.4倍台は、冷静に考えると「企業の資産価値の半額セール」という異常事態でした。

その是正が始まったという見方もでき、ただの"勢い"だけではない株価回復と言えそうです。

光があれば影もある。リスク要因を正直に語る

ここまで読むと「買いだ!」と思いたくなるかもしれませんが、ちょっと待ってください。投資の世界に「絶対」はありません。リスクもちゃんと見ておきましょう。

銅価格の反落リスク

銅が史上最高値圏にいるということは、裏を返せば「ここから落ちる余地も大きい」ということ。

世界景気が減速したり、中国の不動産市場がさらに冷え込んだりすれば、銅価格は大幅調整もあり得ます。

三菱マテリアルの業績は銅価格に大きく依存しているため、銅が下がれば株価もダイレクトに影響を受けます。

為替リスク

業績予想の為替前提は、足元では1ドル=150円程度まで円安想定に引き上げられています。

急激な円高が来れば、利益は下振れします。為替はプロでも読めない世界なので、ここは常に意識しておくべきポイントです。

PER 36.8倍の重み

成長期待がかなり織り込まれた株価水準です。

期待に届かない決算が出れば、「期待で買って現実で売る」パターンが起きやすい。

特に2026年5月13日の本決算は、来期(2027年3月期)の見通しも出るため、最大の注目イベントです。

構造改革の実行リスク

「一次原料から二次原料へ」の転換は壮大な計画ですが、絵に描いた餅になる可能性もゼロではありません。

E-Scrap処理の倍増、欧米での製錬所建設、リサイクル原料の安定確保、現地の環境規制対応、人材確保……クリアすべきハードルはてんこ盛りです。

地政学リスク

銅鉱山が集中する南米の政治情勢、米中関係、資源ナショナリズム。三菱マテリアルを取り巻く環境は、常にこうした外部要因に左右されます。

チリやペルーでは鉱業への増税・規制強化の動きもあり、計算外のコスト増もあり得ます。

セメント事業の不透明性

UBE三菱セメントの上場準備は進んでいますが、国内セメント需要の長期減少トレンドは変わっていません。

上場による売却益への期待はあるものの、タイミングや条件次第ではプラスにもマイナスにもなり得ます。

まとめ|この会社の「次の一手」を見逃すな

三菱マテリアルの株価が1年で3倍になった背景には、「銅価格の構造的な高騰」「業績の一転増益サプライズ」「資源循環という新たな成長ストーリー」の3つが重なっていました。

単なる資源バブルではない、というのが今回の大事なポイントです。EV・AI・脱炭素という世界的メガトレンドが銅需要を構造的に押し上げ、同時に会社自身が「量から質へ」のビジネスモデル転換を本気で仕掛けている。その"掛け算"が、株式市場で評価されたと言えるでしょう。

今後の注目ポイントは、まず2026年5月13日の決算発表。

来期の業績見通しと中期経営戦略の進捗が示されるこの日は、株価の方向性を決める"答え合わせ"の日になりそうです。

銅の国際価格の動向、為替、UBE三菱セメントの上場準備、そして2026年3月に発表されたReElement Technologies社との提携によるレアアースリサイクル事業の行方も、中長期で要ウォッチです。

「素材メーカー? 地味でしょ?」と思っていたあなた。

EV、AI、脱炭素、資源循環――今、世界で最もホットなキーワードが交差する場所に、この会社は立っています。

投資する・しないにかかわらず、「世界経済を動かす素材はどこから来るのか」を知るうえで、三菱マテリアルはめちゃくちゃ面白い会社です。

引き出しに眠っているあの古いスマホが宝の山に化ける日が来るかもしれない。そんな未来を描いている企業の話、これからも追いかけていきましょう。

※この記事は2026年4月8日時点の情報に基づいています。投資は自己責任でお願いします。特定の銘柄の売買を推奨するものではありません。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)