安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

株式相場は日々変動しており、時には全体が大きく値下がりしたり、特定の銘柄が急激に下落したりすることがあります。私たち投資家、特にこれから投資を本格的に始めていこうと考えている初心者の方にとって、株価が大きく下がっている銘柄は「安く買えるチャンスかもしれない」と魅力的に映るかもしれません。

しかし、株価が下がっているのには、必ず何らかの理由や背景が存在します。「株価が下がったから、利回りが上がったから、とにかく買いだ」と安易に判断してしまうのは非常に危険です。投資において最も大切なのは、冷静に事実を確認し、客観的なデータに基づいて判断を下すことです。

本記事では、2026年3月13日時点のデータに基づき、直近で株価の下落が目立っている注目銘柄の中から、「9201 日本航空(JAL)」「1911 住友林業」「3064 MonotaRO(モノタロウ)」の3社を取り上げます。

投資初心者の方にも分かりやすいように、PERやPBRといった専門用語を丁寧に噛み砕きながら、現在の株価チャートの推移や客観的な指標がどのような状態にあるのかを、事実ベースで徹底的に解説していきます。過度な煽りや独自の予測は一切排除し、資料から読み取れる事実のみをお伝えしますので、ご自身の投資判断の参考にしていただければ幸いです。

それでは、早速それぞれの銘柄の現状を確認していきましょう。

🎥 動画でも解説しています

1. 日本航空(JAL)の現状確認:乱気流突入!? 急激な下落と高まる利回り

最初に取り上げるのは、証券コード9201、日本航空(以下、JAL)です。皆さん一度はお世話になったことがあるであろう、日本の大手航空会社ですね。国内線・国際線の空の旅を提供するだけでなく、貨物郵便やLCC(格安航空会社)事業にも力を入れています。航空業界は、インバウンド需要という強力な追い風を受ける一方で、燃料費の高騰や為替の変動といった「向かい風」もダイレクトに受けやすい、なかなかエキサイティングな特徴があります。

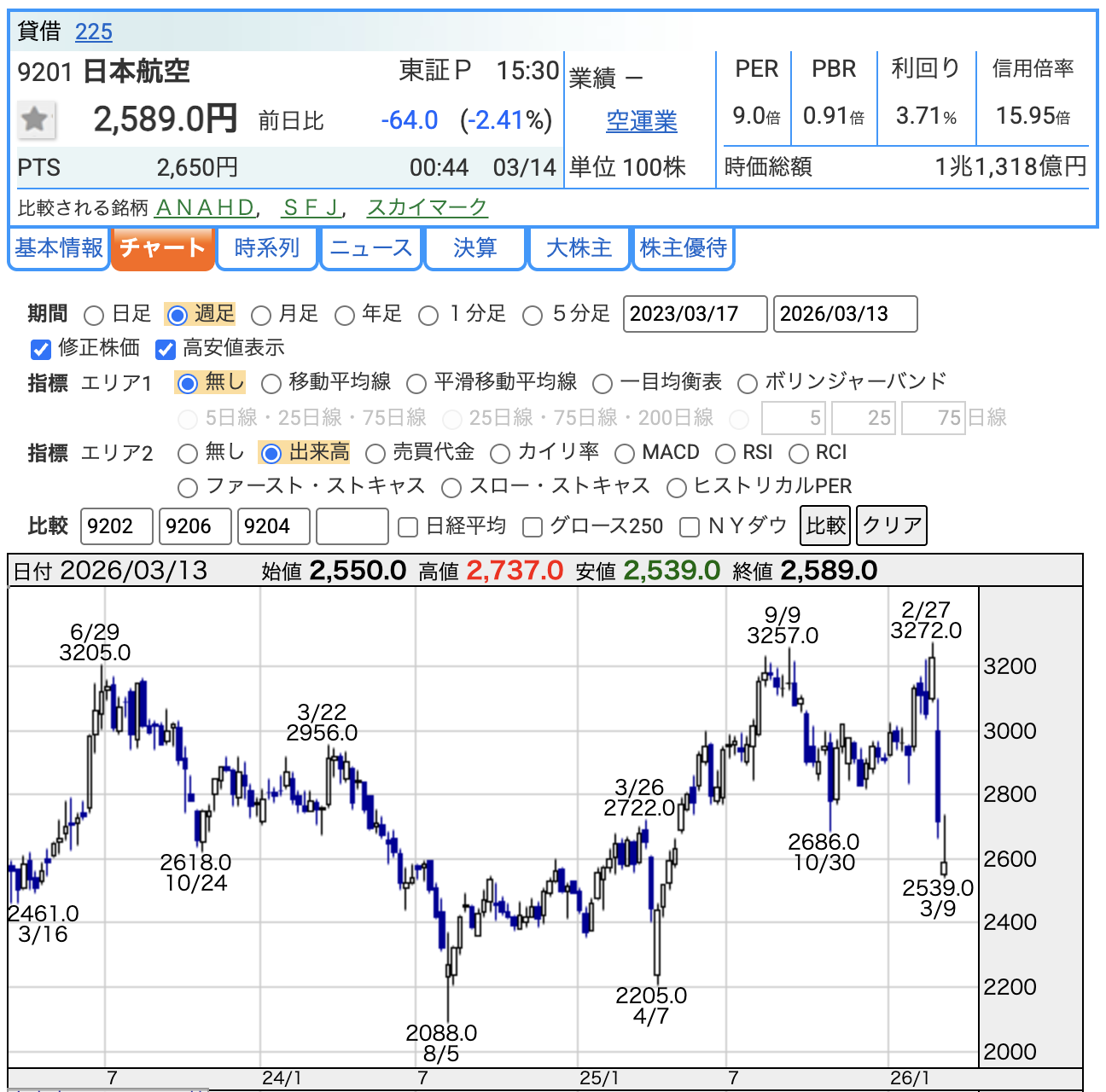

チャートから読み取れる株価の推移

まずは、2026年3月13日時点の週足チャート(1本のローソク足が1週間の値動きを示すグラフ)を確認してみましょう。

長期的な視点で見ると、2024年8月の2,088.0円を底にして順調に高度を上げ、2026年2月27日には3,272.0円という高値(巡航高度)に達していました。快適な空の旅が続くかと思われました。

しかし、その直後から突然の乱気流に巻き込まれたような急激な値動きとなっています。

高値をつけてからわずか数週間の間に株価は急降下し、3月9日には2,539.0円の安値をつけています。

チャートの右端を見ると、まるで機首を大きく下げて急降下している事実がはっきりと確認できます。

「お客様、ただいま機体が大きく揺れております。シートベルトを…」というアナウンスが聞こえてきそうな、短期間での約22%もの下落(3,272円→2,539円)です。

その後、わずかに反発して3月13日の終値は2,589.0円(前日比 -64.0円、-2.41%)となっていますが、依然として激しい揺れを経験した直後であると言えます。

現在の基本指標と信用倍率の確認

次に、客観的な数値データである基本指標を確認します。(2026年3月13日時点)

- 株価: 2,589.0円

- PER(株価収益率): 9.0倍

- PBR(株価純資産倍率): 0.91倍

- 配当利回り: 3.71%

- 信用倍率: 15.95倍

- 時価総額: 1兆1,318億円

初心者向け:指標の深掘り解説

ここで、初心者の方に向けてこれらの数字が意味することを解説します。

まず、PER(ピーイーアール)が9.0倍という点です。

PERは「会社が出す利益に対して、現在の株価が何倍まで買われているか」を示す指標です。

一般的に、日本の株式市場の平均的なPERは15倍程度と言われていますので、9.0倍という数字は、利益に対して株価に「お得な割引シール」が貼られている状態、つまり「割安な水準に置かれている」と客観的に評価できます。

続いて、PBR(ピービーアール)が0.91倍という点に注目してください。

PBRは「会社の純資産(持っている財産から借金を引いたもの)に対して、株価が何倍か」を示します。

PBRが1倍を割っているということは、理論上「今すぐこの会社を解散して飛行機などの財産を売り払い、株主に分けた方が、今の株価で株を買うより儲かる」という、いわゆる「解散価値を下回っている状態」を意味します。

もちろん、JALが明日いきなり飛行機をヤフオクで売り始めるわけではありませんし、資産が帳簿通りの値段で換金できるとは限りません。

とはいえ、1倍割れは、株式市場から「ちょっと厳しめに評価されすぎじゃない?」というくらい割安に放置されているサインの一つです。

そして、私たち高配当株投資家にとって最も気になる**配当利回りは3.71%**となっています。

一般的に配当利回りが3.5%を超えると「高配当株」と呼ばれることもあるため、現在のJALは数値上、高配当株の仲間入りを果たしています。

さらに、今回は信用倍率の15.95倍という数字にも触れておきます。

信用倍率とは、お金や株を借りて取引をする「信用取引」において、「買っている人」が「売っている人」の何倍いるかを示す数字です。

15倍以上ということは、「絶対に株価が上がるはずだ!」と熱狂して、借金をしてまで買っている人が、売っている人よりも圧倒的に多い状態を示しています。

いわば、機体の片側にばかり乗客が偏って座っているような状態です。

このバランスが悪い状態で急落が起きると、慌てて逃げ出そうとする売り(投げ売り)が殺到し、さらに下落スピードが加速してしまう可能性がある点には、シートベルトをしっかり締めて警戒する必要があります。

株価が短期間で急落した結果、PERやPBRが低下し、相対的に配当利回りが上昇している状態です。

しかし、空運業は燃料価格の変動や為替、さらには国際情勢などの外部要因という「お天気」に業績が大きく左右されやすい事実があります。

利回りの高さという「機内食の豪華さ」だけで飛びつくのではなく、なぜこれほど短期間で市場から売られたのか、最新のニュースや決算情報を冷静に確認する必要があります。

具体的には、決算・業績修正・増配発表後の需給要因や、今後の見通しに対する市場の評価の変化などが、今回の「乱気流」の背景として考えられます。

2. 住友林業の現状確認:長期的な下落トレンドと、屋根に降り積もる「信用買い」の重雪

続いて取り上げるのは、証券コード1911、住友林業です。

木材・建材の仕入れから販売、そして「住友林業の家」で知られる国内での住宅建築事業だけでなく、近年はアメリカやオーストラリアなど海外での住宅事業でも大きな収益を上げている建設・不動産関連企業です。

国内の「木」のイメージが強いかもしれませんが、実は海外でバリバリ稼ぐ「グローバルな木こり」のような一面も持つ企業という事実があります。

チャートから読み取れる株価の推移

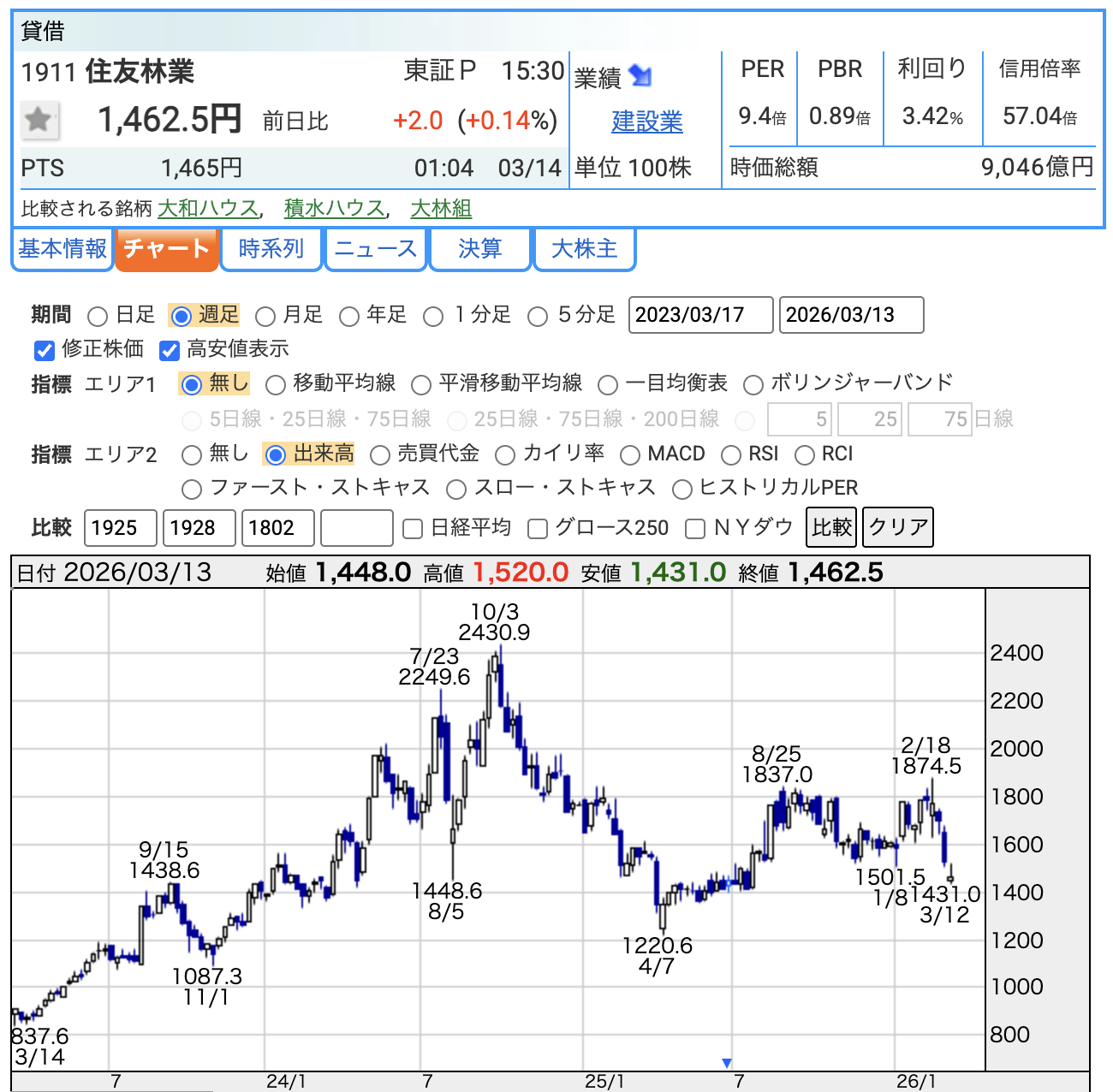

2026年3月13日時点の週足チャートを確認します。

JALの短期間での急落とは対照的に、住友林業のチャートは中長期的な下落トレンド(右肩下がりの傾向)を描いていることが分かります。

2024年10月3日に2,430.9円の高値をつけて以降、株価はまるで木の年輪を刻むようにジワジワと下値を切り下げていきました。

2025年4月7日には1,220.6円まで下落し、その後一度は1,800円台まで反発して持ち直す動きを見せたものの、直近では再び下落基調となり、2026年1月8日には1,501.5円、そして3月12日には1,431.0円の安値をつけています。

直近の3月13日の終値は1,462.5円(前日比 +2.0円、+0.14%)と小幅なプラスですが、依然として上値が重い(なかなか株価がスッキリと上がっていかない)展開が続いているという事実がチャートから読み取れます。

現在の基本指標と注目の信用倍率

次に、基本指標を確認します。(2026年3月13日時点)

- 株価: 1,462.5円

- PER(株価収益率): 9.4倍

- PBR(株価純資産倍率): 0.89倍

- 配当利回り: 3.42%

- 信用倍率: 57.04倍

- 時価総額: 9,046億円

初心者向け:指標の深掘り解説

住友林業の指標でまず目につくのは、PERとPBRの低さです。

PERは9.4倍と、目安となる15倍を大きく下回っており、利益水準から見て割安感があります。

また、PBRも0.89倍と、解散価値である1倍を割り込んでいます。

住友林業は広大な社有林(山林)など多くの資産を持つ企業ですが、資産の性質上、「明日から山を切り売りして配ります!」と言って帳簿通りの価値ですぐに現金化できるわけではない点には注意が必要です。

とはいえ、純資産の面から見ても、現在の株価は低く評価されている状態です。

**配当利回りは3.42%**と、こちらも高配当株と呼べる水準を維持しています。

住友林業は過去に連続増配(毎年配当金を増やしていくこと)を行ってきた実績もある企業です。

しかし、なぜこれほど指標が割安な状態で放置され、株価が長期間下落トレンドにあるのでしょうか。その背景には、主に2つの事実(事業環境と株式市場の需給)が関係しています。

1. 事業環境(海外金利と為替の影響、そして業績見通し)

住友林業は海外での住宅事業の比率が高いため、アメリカなどの海外の金利動向に非常に敏感です。

海外でインフレを抑えるために政策金利が引き上げられると、現地の住宅ローン金利も上がり、結果として「家を買い控える人が増えて家が売れにくくなるのではないか」という警戒感が市場に存在します。

また、海外で稼いだ利益は日本円に換算されるため、為替(円高・円安)の影響も大きく受けます。

さらに、最新の決算等で示された「減益」も、株価の重しとなっています。

2. 需給要因(非常に高い信用倍率)

ここでぜひ注目していただきたいのが、信用倍率の57.04倍という数字です。

先ほどのJAL(15.95倍)でも高いとお伝えしましたが、住友林業の57.04倍は非常に高い水準です。

これは、信用取引において「買っている株数(信用買い残)」が「売っている株数(信用売り残)」の57倍に達している状態を示しています。

市場参加者全員が強気というわけではなく、需給のバランス(ポジション)が極端に「買い」に偏っている状態です。

株価がなかなか上がらない中、この「信用買い」をしている人たちは「早く上がってくれないと困る」というプレッシャーを抱えています。

もし株価がさらに下がると、彼らは損失を防ぐために一斉に株を売らざるを得なくなり、それがさらなる株価下落を招く要因(上値の重し)になってしまうのです。

屋根の上にドッサリと重い雪(信用買い残)が積もっていて、家全体がギシギシと悲鳴を上げている状態、とも言えるかもしれません。

株価が長期的に下落しているということは、具体的な減益計画に基づく市場の懸念や、積み上がった信用買いによる需給の悪化が反映されていると言えます。

現在の利回り3.42%は魅力的ですが、「この先も今の利益水準と配当を維持できるのか」、そして「需給の悪化(信用倍率の高止まり)は解消に向かうのか」という視点で、今後の四半期決算などを通じて、しっかりと「基礎工事」ができているかを慎重に確認していく必要があります。

3. MonotaRO(モノタロウ)の現状確認:成長神話の踊り場? 業績好調も期待値が調整中

最後に取り上げるのは、証券コード3064、MonotaRO(モノタロウ)です。

「現場の味方」というキャッチフレーズでおなじみですね。

工場や建設現場、自動車整備業などの事業者向けに、工具や部品などの間接資材をインターネット通販で販売している小売企業です。

BtoB(企業間取引)に特化した「事業者向けのAmazon」のような独自の立ち位置で、日本のあらゆる現場を陰から支える、まさに「縁の下の力持ち」として確固たる地位を築いています。

チャートから読み取れる株価の推移

2026年3月13日時点の週足チャートを確認します。

モノタロウのチャートも、長期的な下落傾向を示しています。

2024年5月19日に3,128.0円という高値をつけて以降、株価はまるで少しずつ空気が抜けていく風船のように、右肩下がりで推移しています。

2025年10月17日には1,876.5円まで下落し、その後しばらくは横ばいから微反発の動きを見せましたが、直近の2026年3月12日には1,843.0円と、10月の安値をさらに下回る水準まで落ち込んでいます。

3月13日の終値は1,894.5円(前日比 +35.0円、+1.88%)と少し反発しましたが、全体としては高値から約40%近くも下落した位置で低迷しているのが事実です。

現在の基本指標と注目のポイント

次に、基本指標を確認します。(2026年3月13日時点)

- 株価: 1,894.5円

- PER(株価収益率): 25.9倍

- PBR(株価純資産倍率): 7.66倍

- 配当利回り: 1.95%

- 信用倍率: 10.17倍

- 時価総額: 9,498億円

初心者向け:指標の深掘り解説

ここで注目していただきたいのは、モノタロウの指標が、先ほどのJALや住友林業とは全く異なる性質を持っているという事実です。

まず、PERは25.9倍です。一般的な目安である15倍を大きく上回っています。

また、PBRは7.66倍と、1倍を遥かに超える非常に高い数値となっています。

これらの数字だけを見ると「利益や純資産に対して、株価が非常に割高」と判断できます。

また、高配当株投資家の皆様にとっては、**配当利回りが1.95%**というのは物足りない数字に見えるはずです。

モノタロウは、いわゆる「成長株(グロース株)」として市場から評価されてきた企業です。

PERやPBRが高いのは、「今はこれくらいの利益・純資産だけど、将来はもっと大きく成長して利益を出してくれるはずだ」という投資家の熱い期待(プレミアム)が株価に上乗せされて買われている状態を示しています。

しかし、その高い期待ゆえに、少しでも成長のスピードが鈍化したり、市場全体の環境が悪化したりすると、乗っかっていたプレミアムという名の「金メッキ」が剥がれ落ちて株価が大きく下落しやすいという特徴があります。現在のチャートの下落は、かつての高すぎた期待値の「空気抜き」が行われ、現実的な水準へと調整されている局面であると言えます。

業績については、会社の利益そのものが急減しているわけではなく、本業はしっかり稼いで成長を続けているという事実を示しています。

これは最新決算で増収増益・増配計画を公表していることとも一致します。

つまり、「業績が悪くて会社が傾いているから株価が下がっている」のではなく、「会社のエンジンは絶好調で回っているけれど、過去の投資家の『もっといけるだろ!』という熱狂的な期待が冷めて、適正な価格を探っている途中」と客観的に捉えることができます。

最後に、信用倍率の10.17倍についても触れておきます。住友林業の57倍と比べればマイルドに聞こえるかもしれませんが、それでも信用取引において「信用買い残が信用売り残の約10倍ある」という状態です。株価が約40%も下がって「そろそろ底だろう!」と飛び乗った人たちが、なかなか上がらない株価に対して、現場の休憩所で缶コーヒー片手にヤキモキしながら待機している状態と言えます。

利回りは1.95%と高くはありませんが、株価が大きく下落したことで、過去のモノタロウの基準からすれば、利回りは相対的に上がってきています。

また、モノタロウは少なくとも直近8年以上連続で増配してきた企業でもあります。

「高配当株」ではなく「業績エンジンは絶好調だが、過剰な期待が剥がれ落ちて、過去に比べて買いやすい水準に降りてきた連続増配株」という事実として捉える必要があります。

投資初心者向けコラム:指標の落とし穴「高配当の罠」と「割安の罠」とは?

ここまで、3つの銘柄の指標を確認してきました。ここで、投資初心者の方が陥りやすい「数字の罠」について、改めて客観的に詳しく解説しておきたいと思います。

罠その1:PERとPBRが低い=「絶対にお買い得」ではない(割安の罠)

JALや住友林業のように、PERが10倍以下、PBRが1倍割れとなっている銘柄は「割安」と呼ばれます。しかし、「割安だから今すぐ買えば絶対に儲かる」というわけではありません。これを専門用語で**「バリュートラップ(割安の罠)」**と呼びます。

株式市場には世界中のプロの投資家が参加しており、あらゆる情報が分析されています。

それにもかかわらず株価が低いまま放置されている(割安になっている)のには、それなりの理由があるからです。

例えば、「将来の利益が大きく減る見通しである」「業界全体の先行きが暗く、事業が縮小していく」といったネガティブな事実や予測が市場の大勢を占めている場合、指標はいつまでも割安なまま放置されます。

最悪の場合は業績の悪化とともにさらに株価が下がり続けることもあります。

これは例えるなら、洋服屋さんでずっと70%オフの札が貼られている「万年セール品」のようなものです。

安いからといって飛びついて買っても、デザインが古かったりサイズが合わなかったりで、結局クローゼットの肥やしになってしまうのと同じです。

指標の低さはあくまで「現在の状態」を示すものであり、未来の株価上昇を約束するものではないという事実を覚えておきましょう。

罠その2:最も注意すべき「高配当の罠」と「タコ足配当」

配当利回りは、以下の計算式で求められます。

配当利回り(%) = 1株あたりの年間配当金額 ÷ 現在の株価 × 100

この式を見ると分かる通り、配当利回りが高くなる要因は2つあります。

- 企業が「配当金額を増やす」こと(増配)。これはポジティブな事実です。

- 株価が「大きく下がる」こと。これはネガティブな事実です。

株価が大きく下落すると、計算式の上では配当利回りが急激に高くなります。

例えば、1株あたり100円の配当を出す企業の株価が2,000円なら利回りは5%ですが、株価が半分の1,000円に暴落すれば、利回りは10%に跳ね上がります。

初心者のうちは、この「見かけ上の高い利回り」に飛びついてしまいがちです。

しかし、業績が悪化して株価が下がっている場合、次に待っているのは「減配」や「無配」の発表かもしれません。

もし減配が発表されれば、高いと思っていた利回りは幻となり、さらに「配当が減った!」と失望した投資家が株を売ることで株価も大きく下落するという「ダブルパンチ」を受けることになります。

これが俗に言う**「高配当の罠」**です。

さらに注意したいのが**「タコ足配当」**です。これは、企業が十分な利益を出せていないにもかかわらず、過去に貯めたお金(内部留保)や資産を切り崩して、無理やり配当金を支払っている状態を指します。

お腹を空かせたタコが自分の足を食べて生き延びているようなもので、こんな無理な配当が長続きするはずがありません。

罠を避けるために決算資料のココを見よう!

現在証券会社の画面などで表示されている利回りは、あくまで「会社が今期予想している配当金」を「現在の株価」で割っただけの計算上の数字に過ぎません。

罠に引っかからないためには、以下の2つの事実を決算短信などの資料で必ず確認してください。

- 稼ぐ力は安定しているか(EPSの確認)

本業でしっかり利益を出せているかを確認します。特に「EPS(1株当たり純利益)」という数字が右肩下がりになっていないかチェックしましょう。 - 無理して配当を出していないか(配当性向の確認)

「配当性向」とは、会社が稼いだ利益のうち、何パーセントを配当金として株主に還元しているかを示す割合です。

これが100%を超えている場合、稼いだ利益以上のお金を無理して配当に回している(タコ足配当気味である)客観的な証拠となります。

一般的に配当性向は30%〜50%程度であれば無理がないと言われています。

その企業が本当に配当を支払い続けるだけの稼ぐ力(利益)を持っているのかどうか、ご自身の目で事実を確認することが絶対に必要です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

まとめと投資への向き合い方

今回は、株価下落で注目を集めている3銘柄について、客観的なデータに基づき解説しました。最後に、現在の指標をおさらいしておきましょう。

| 銘柄名 | 現在値 (3/13) | PER | PBR | 配当利回り | 特徴と事実 |

|---|---|---|---|---|---|

| 9201 JAL | 2,589.0円 | 9.0倍 | 0.91倍 | 3.71% | 短期急落。PBR1倍割れ。高配当水準だが外部環境の影響大。 |

| 1911 住友林業 | 1,462.5円 | 9.4倍 | 0.89倍 | 3.42% | 長期下落トレンド。割安水準。海外金利や為替の影響を受ける。 |

| 3064 モノタロウ | 1,894.5円 | 25.9倍 | 7.66倍 | 1.95% | 成長株の調整局面。指標は割高水準だが、過去比では落ち着いてきている。 |

株価が下がっている銘柄を見ると、「早く買わなきゃ損をする」と焦る気持ちが生まれるかもしれません。

投資の世界には「落ちてくるナイフを掴むな」という格言があります。下落の真っ最中にある株を買うことは、底が見えないリスクを抱えることになります。

本ブログでは常に皆様にお伝えしていますが、投資は自己責任です。誰かの「買いだ!」「売りだ!」という過激な言葉に惑わされることなく、必ずご自身で企業の決算資料(IR情報)を確認してください。その企業が「何で稼いでいるのか」「今後も安定して利益を出せそうか」という事実を積み上げた上で、ご自身の投資目的に合致するかどうかを冷静に判断することが、長く安定した投資を続けるための唯一の近道です。

今後も、皆様の投資判断の助けになるような、客観的で正確な情報を発信し続けていきます。今回の記事が少しでも参考になれば幸いです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。