安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

日清オイリオグループってどんな会社?

まずは、投資初心者の方に向けて、同社がどのような企業、どのようなビジネスモデルなのかを4つのポイントでまとめました。

- 国内製油業界における主要なリーディングカンパニー:

家庭用・業務用の食用油で国内有数のシェアを誇ります。

1924年に日本初の「サラダ油」を発売した歴史を持ち、「日清キャノーラ油」などの汎用品から、「ヘルシーリセッタ」や「日清アマニ油」といった健康機能を訴求した高付加価値製品(マーケティング・機能型製品)まで幅広く展開しています。 - 「植物のチカラ」を核とした多角的な事業構成:

2025年度からの中期経営計画「Value UpX」では、事業領域を3つに整理し、収益性の向上を図っています。- グローバル油脂・加工油脂:マレーシア拠点を中心としたチョコレート用油脂などの展開。

- 油脂・油糧および加工食品・素材:国内の食用油、ドレッシング、大豆素材などの展開。

- ファインケミカル:化粧品原料や化学品の展開。 油脂の精製技術を基盤に、食品から化粧品まで植物由来の素材を多用途に提供しているのが特徴です。

- グローバルに展開する「チョコレート用油脂」事業:

マレーシアの連結子会社ISF社を拠点に、世界各地の食品メーカーへ「チョコレート用油脂(CBE)」を供給しています。

CBEは高騰するココアバターの代替油脂としてコストメリットがあり、世界の食品メーカーで広く利用されています。

同社は中期経営計画において、この分野を成長の柱の一つに位置づけています。 - CSV経営を軸とした持続的成長の追求:

「植物のチカラ」を価値創造の原点に、社会との共有価値の創造(CSV)を経営の成長ドライバーに掲げています。

具体的には、健康寿命の延伸への貢献や、持続可能なパーム油の調達など、ESGに関連する重点領域を設定し、長期的な企業価値の向上に取り組んでいます。

景気敏感株?ディフェンシブ株?

日清オイリオは、一般的に**「ディフェンシブ株」**の一角として認識されています。

食品という生活必需品を扱っているため、景気が減速しても需要が急減しにくいという安定性があります。

ただし、投資家が留意すべき点として、同社は原材料(大豆、菜種、パーム油など)の多くを海外に依存しているため、「国際商品相場」や「為替(円安)」の影響を強く受けるという側面があります。

需要は安定していますが、コストの変動によって利益が左右される「商品市況連動型」の性格も併せ持つ銘柄であると理解しておくのが適切です。

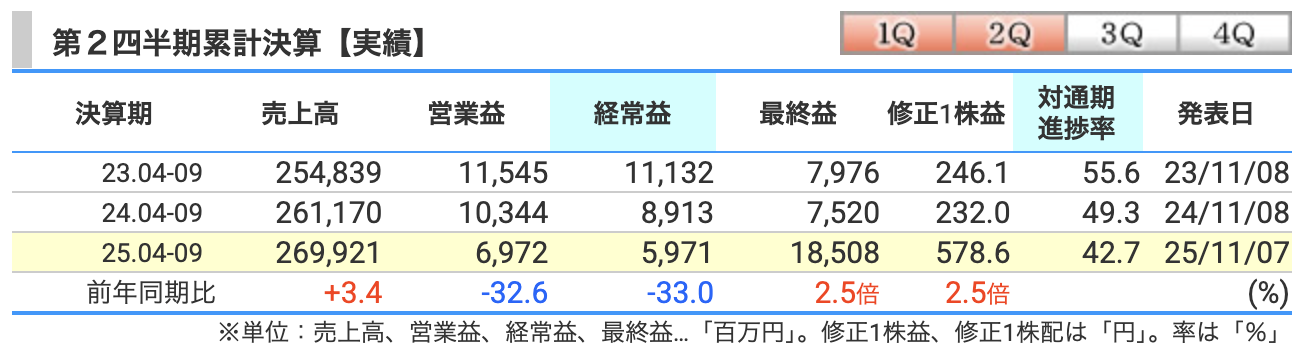

四半期業績(中間期)の解説

2025年度 第2四半期(4月〜9月期)の連結業績は、一言で表すと**「本業は増収減益だが、資産売却により中間純利益は直近数年で極めて高い水準」**という内容でした。

- 売上高:2,699億円(前年同期比 +3.4%)

- グローバル油脂の好調:

マレーシア子会社(ISF社)において、パーム油相場の上昇に伴う販売単価の上昇と好調な販売数量が寄与し、このセグメントだけで約112億円の増収となりました。 - 国内の価格改定:

油脂・加工食品において、コスト増に見合った価格改定(値上げ)を進めたことが増収に寄与しました。一方で、節約志向により販売数量自体は伸び悩む傾向が見られます。

- グローバル油脂の好調:

- 営業利益:69億円(前年同期比 △32.6%)

- 国内油脂の苦戦:

国内の「油脂・油糧」部門が約30億円の減益となりました。大豆・菜種などの油脂コスト上昇に対し、家庭用製品の価格転嫁が想定より遅れたこと、および販売数量の減少が響いています。 - 評価損の影響:

グローバル油脂において、パーム油取引に関連するデリバティブの時価評価損が発生したことも減益要因の一つとなりました。

もっと噛み砕いていうと、パーム油の値動きに連動する金融契約(先物やスワップなど)を保有しており、その契約を決算日時点の時価で評価し直した結果、マイナスとなった分を損失として計上した、という意味です。 - チョコレート部門の健闘:

一方で、加工食品(チョコレート等)は、原料相場高騰に伴う価格改定が進んだことにより増益を確保しています。

- 国内油脂の苦戦:

- 経常利益:59億円(前年同期比 △33.0%)

- 営業利益の減少に加え、金利上昇に伴う支払利息の増加や為替評価損などの営業外損益が悪化したことにより、前年同期を下回る結果となりました。

- 最終利益(親会社株主に帰属する中間純利益):185億円(前年同期比 +146.1%)

- 多額の特別利益を計上:

本業の利益は前年割れでしたが、固定資産の譲渡に伴い、**約224億円(正確には22,461百万円)の「固定資産売却益」**を特別利益として計上しました。 - 投資家への注意点:

この中間純利益の大幅な伸びは、あくまで資産売却という**「一過性の要因」**によるものです。

本業の収益力が急増したわけではないため、表面上の数字だけで成長性を判断しないよう、冷静な分析が必要です。

- 多額の特別利益を計上:

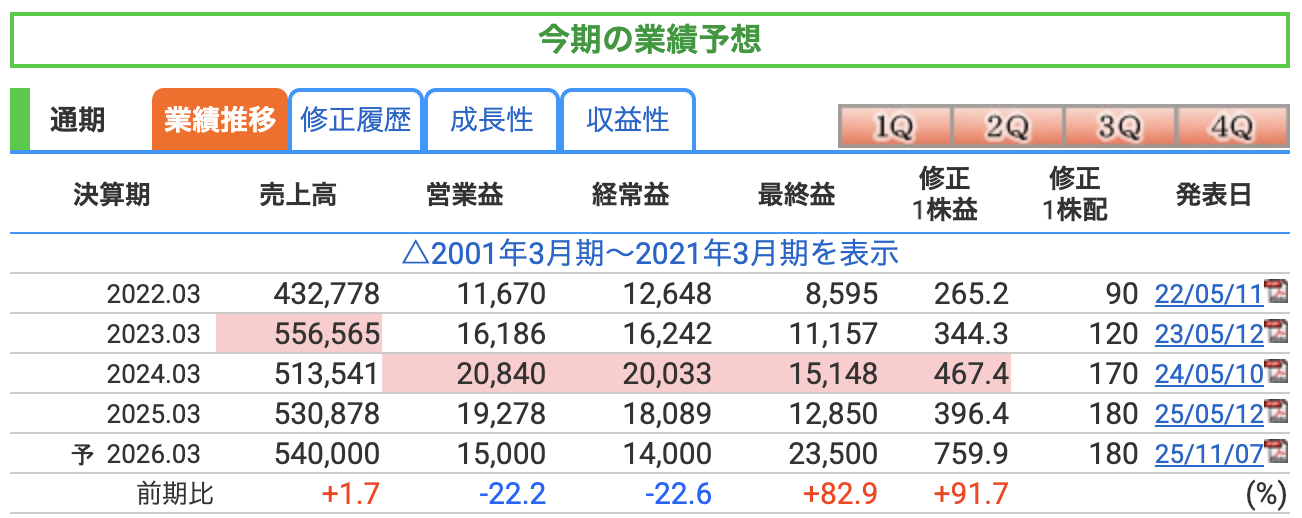

通期業績予想と今後のリスク

2026年3月期の通期予想は、当初の計画から下方修正されています。

本業である国内油脂事業における「コスト上昇」と「消費者の節約志向」の板挟み状態が、予想以上に厳しくなっていることが数字に表れています。

- 売上高:5,400億円(当初予想から100億円の下方修正)

- 営業利益:150億円(当初予想から60億円の下方修正)

- 経常利益:140億円(当初予想から55億円の下方修正)

- 最終利益:235億円(当初予想から40億円の下方修正)

業績修正の背景と主なリスク要因

当初の目標から利益が大幅に下方修正された背景には、同社が直面している「3つの大きな課題」があります。

- リスク1:汎用油の価格改定の遅れ:

大豆や菜種などの原料コストに加え、エネルギー費、物流費、人件費といったサプライチェーン全体でのコストアップが続いています。

これに対応するための価格改定(値上げ)を進めていますが、想定よりも進捗が遅れています。

質疑応答資料によると、主要原料相場が比較的安定しているため、取引先や消費者に「値上げの必要性」を伝えにくいことが、交渉難航の一因となっています。 - リスク2:生活防衛意識による販売数量の減少:

物価上昇を背景とした消費者の節約志向が強まっており、特に家庭用(ホームユース)製品の販売数量が大幅に減少しています。

同社はこれを「日本の市場全体が生活防衛意識の影響を受けている」と分析しています。

その一方で、こめ油やアマニ油などの付加価値型商品の需要は底堅く、クッキングオイル市場の中での需要バランスの変化への対応が急務となっています。 - 独自のリスク:オリーブオイルのコスト高騰:

世界的な不作により、オリーブオイルの国際価格が歴史的な高騰を見せています。

収益を強く圧迫しており、販売数量の回復と利益率の改善をいかに両立させるかが、現在の大きな経営課題となっています。 - マクロ環境の変動(為替・国際需給):

国際的なバイオ燃料需要の増加を背景に、世界的に油脂の需給が引き締まり、油脂コストが高止まりしています。

また、為替動向次第ではさらなる輸入コストの上昇を招き、国内事業の収益性を圧迫するリスクを抱えています。

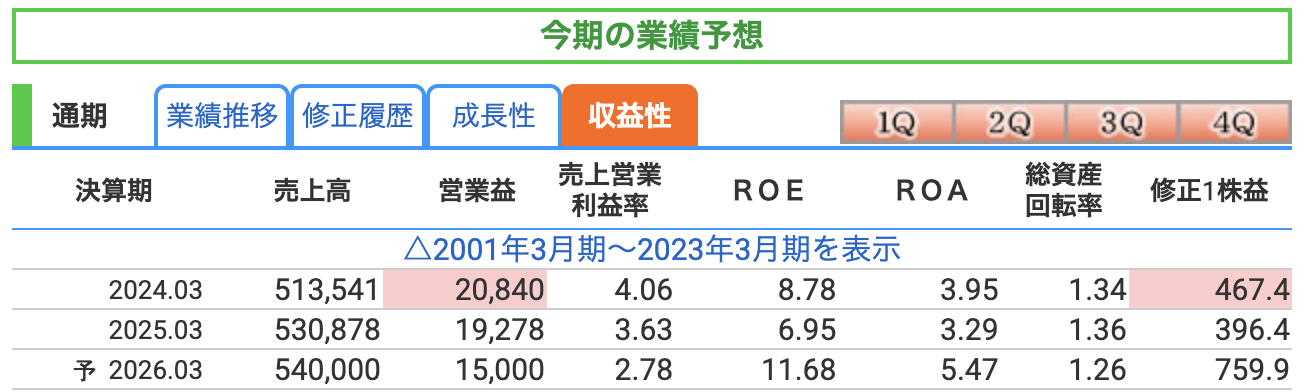

効率性と収益性指標の解説

企業の「稼ぐ力」や「資産をどれだけ効率的に使えているか」を分析する指標です。

- 売上営業利益率:2.8%(前期実績 3.6%)

- 解説:売上高に対して本業でどれだけの利益を稼げたかを示す指標です。

今期予想(2026年3月期)は2.78%、前期実績(2025年3月期)は3.63%となっており、コスト高に対する価格転嫁の遅れにより低下しています。

中期経営計画の最終年度に向けて、付加価値製品の拡大による改善を目指しています。

- 解説:売上高に対して本業でどれだけの利益を稼げたかを示す指標です。

- ROE(自己資本利益率):約11.7%(前期実績 6.95%)解説:株主から預かった資本をどれだけ効率よく利益に結びつけたかを示します。

前期実績(2025年3月期)は6.95%、今期予想は約11.7%(11.68%)となっています。

今期の予想は中期経営計画の目標値(8.0%以上)を大きく上回る高水準ですが、これは今期に計上された「固定資産売却益」という一時的な要因による押し上げが主な理由である点に注意が必要です。 - ROA(総資産利益率):約5.5%(前期実績 3.3%)

- 解説:会社全体の資産を使ってどれだけ効率よく利益を出したかを示します。

前期実績(2025年3月期)は3.29%でしたが、今期予想(2026年3月期)は5.47%と大幅な上昇を見込んでいます。

ROEと同じく、一時的な特別利益の計上が資産全体の収益性を大きく引き上げているためです。

- 解説:会社全体の資産を使ってどれだけ効率よく利益を出したかを示します。

- ROIC(投下資本利益率):4.0%(2028年度目標 6.0%以上)

- 解説:同社が経営上の最重要指標の一つとしているのがROICです。「投じた資本」に対する稼ぎを見る指標であり、最新実績では全社で4.0%となっています。

- セグメント別の状況:化粧品原料を扱う「ファインケミカル事業」が10.8%と高効率である一方、主力の「油脂・油糧」部門を含むセグメントは3.2%にとどまっています。同社は不採算資産の圧縮と高収益事業への資源シフトを通じて、全社で6.0%以上の達成を目指しています。

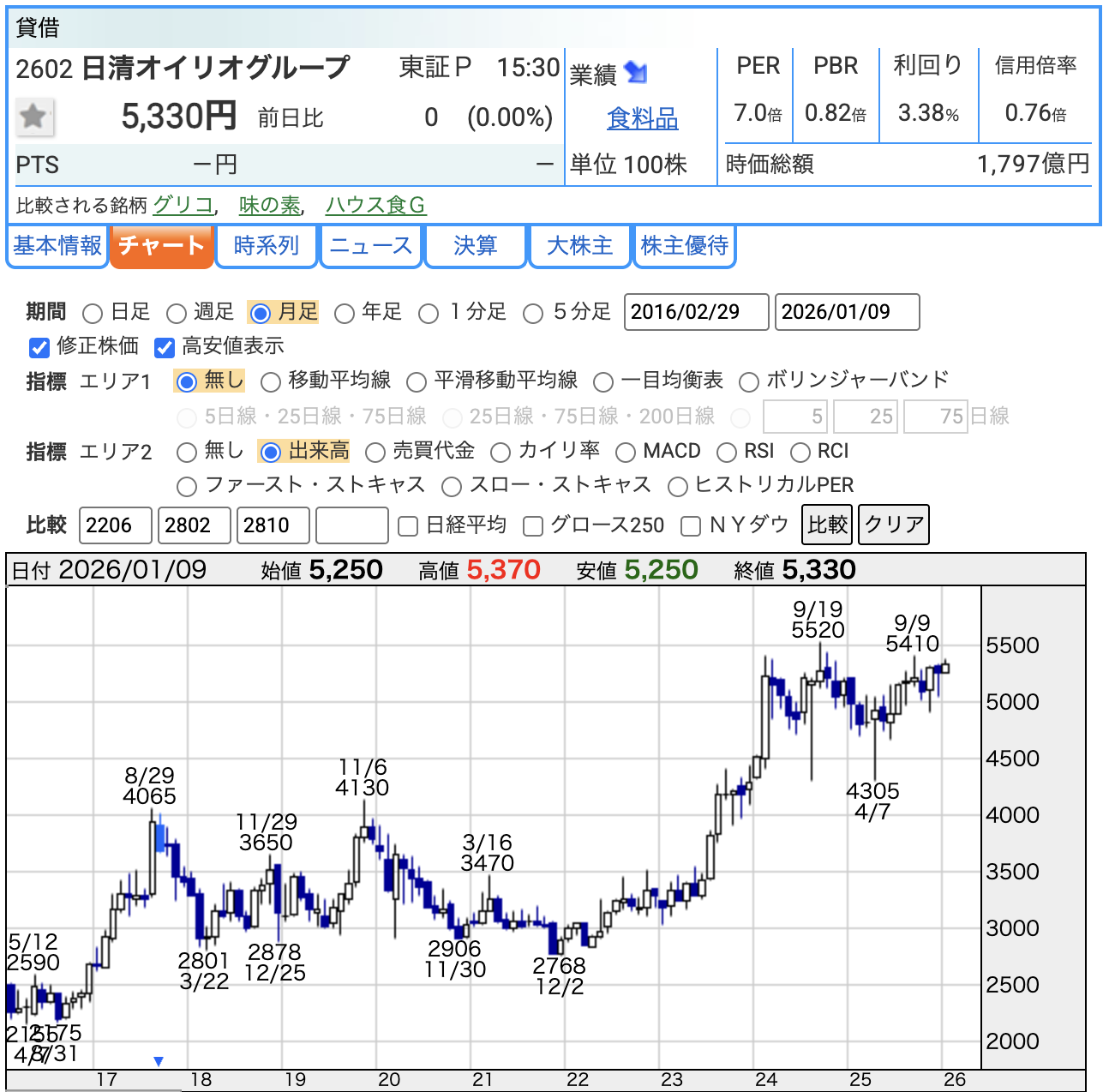

最新の株価指標(2026年1月時点)

市場が現在の日清オイリオをどのように評価しているか、主要な数値から深掘りします。

- 株価:5,330円(2026/01/09終値)

- PER(株価収益率):7.25倍(実力値ベースでは約20.0倍)

- 表面上の数値:今期の予想純利益(235億円)に基づくPERは約7倍と、市場平均より非常に割安に見えます。

- 実力値の分析:

会社資料(決算説明資料等)を基に試算すると、特別利益(固定資産売却益)などの一過性要因を除いた実力ベースの純利益はおおよそ90億円規模と見積もられます。

現在の時価総額(約1,800億円)に対し、この実力値(90億円)に基づき計算すると、PERは約20倍前後となります。

投資判断においては、現在の低PERが一時的な現象であることを正しく理解しておく必要があります。

- PBR(株価純資産倍率):0.83倍

- 解説:会社の純資産(解散価値)に対して、株価がどれくらい評価されているかを示します。

1倍を継続的に下回っていますが、同社は現在、政策保有株式の縮減や固定資産の売却などを通じて資産効率の改善を進めています。これらの施策によるROE・ROICの向上が、将来的なPBRの評価見直しに繋がるかが注目点となります。

- 解説:会社の純資産(解散価値)に対して、株価がどれくらい評価されているかを示します。

- 配当利回り:3.38%

- 解説:株価5,330円に対し、年間配当180円で計算した利回りです。3.38%という水準は、東証プライム上場企業の中でも魅力的な水準です。本業が下方修正という厳しい環境下でも、配当水準を維持し、かつ上限100億円の大規模な自己株式取得を並行して行っている点は、株主還元を重視する同社の強い姿勢を示しています。

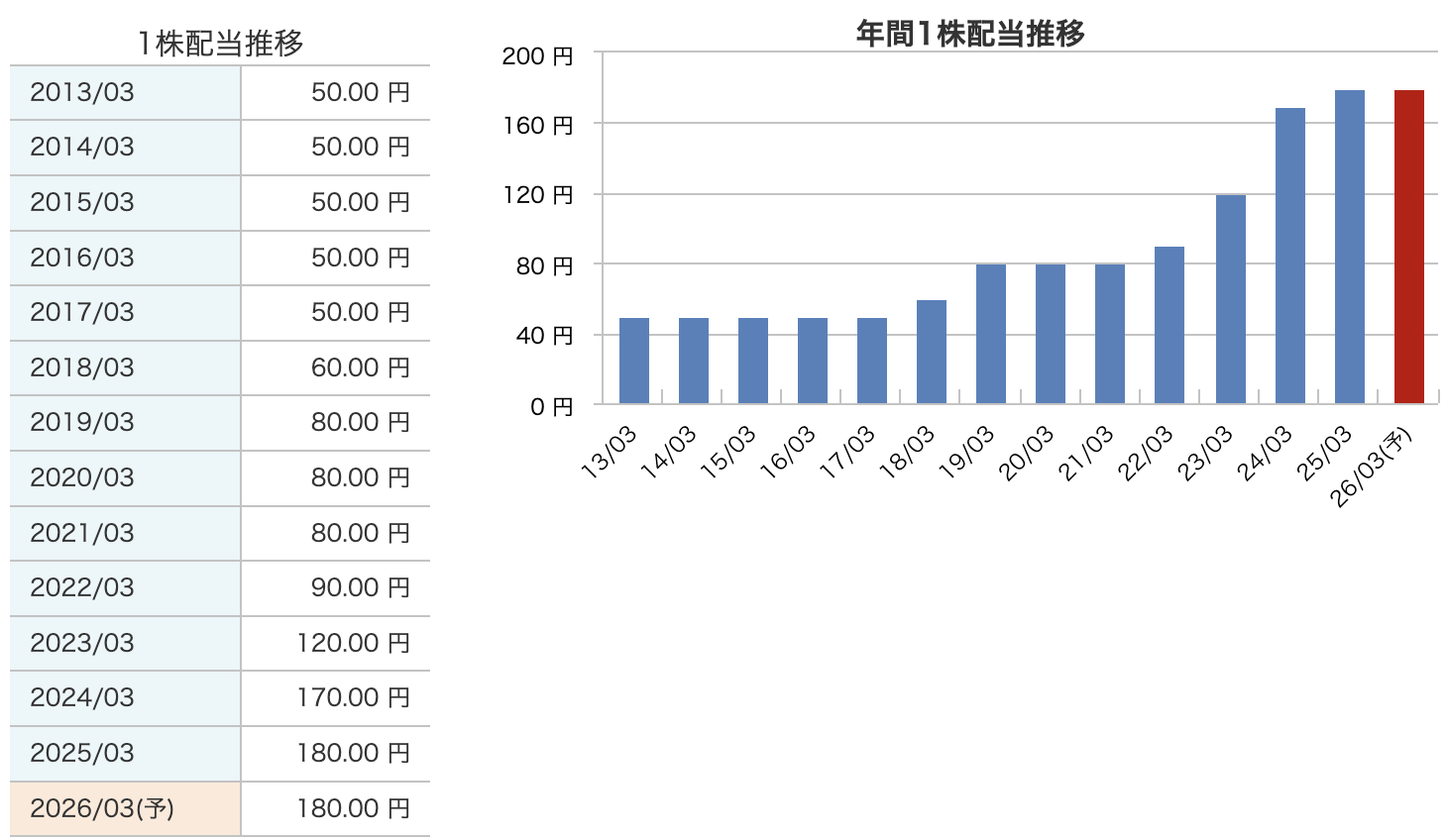

配当金と株主還元

日清オイリオグループは、株主への利益還元を経営の最重要課題の一つと位置づけており、中期経営計画「Value UpX」に基づいた積極的な還元方針を掲げています。

- 配当の推移と安定性: 2026年3月期の年間配当は**180円(中間90円・期末90円)**を予定しています。

- 配当方針:

「配当性向30%以上」を目安とし、利益成長に合わせた安定的な配当の維持と継続的な増配を目指しています。

過去の推移を見ても、2018年以降段階的な増配を続けており、長きにわたり減配がないなど、累進的な配当を期待する投資家にとって安心感のある内容です。

- 配当方針:

- 大規模な「自己株式の取得」とその進捗:

配当に加えて、資本効率の向上を目的とした機動的な「自社株買い」を強力に進めています。- 現在の状況:2025年6月の取締役会にて、取得総額100億円(上限)、取得株式総数250万株(上限)という大規模な自己株式取得を決議しました。

- 取得の進捗:2026年1月発表の報告書によると、2025年12月末時点での累計取得額は**約82億円(取得数 約160万株)**に達しており、設定された100億円の枠を順調に消化しています。これは、経営陣の「資本効率向上(ROE改善)」への強い意志を裏付けるものです。

- 総還元性向の考え方:

中期経営計画「Value UpX」では、配当と自己株取得を合わせた**「総還元性向」を、期間累計で40%以上を目安**とする方針を掲げています。- 解説:今期は特に資産売却益によって得られたキャッシュを原資に、将来に向けた成長投資と、この方針に基づいた厚い株主還元の両立を図っています。

- 人気の「株主優待」制度:

毎年3月31日現在の株主を対象に、同社の主力製品である「日清オイリオギフト」が贈呈されます。- 100株以上200株未満:1,500円相当の自社製品詰め合わせ

- 200株以上:3,000円相当の自社製品詰め合わせ

- 自社商品優待販売:

100株以上を保有する株主に対し、同社製品を特別価格で購入できるオンラインショップ(通信販売)の案内も行われます。

解説:

主力製品である食用油は実用性が非常に高く、個人投資家から根強い人気を誇る優待制度です。配当利回りに加え、ギフトや優待販売といった「総合利回り」を考慮すると、さらに長期保有の妙味が高まります。

財務の健全性

企業の「体力」や「支払い能力」を分析する財務指標です。安定した経営を続けていけるかどうかを判断する上で非常に重要な項目です。

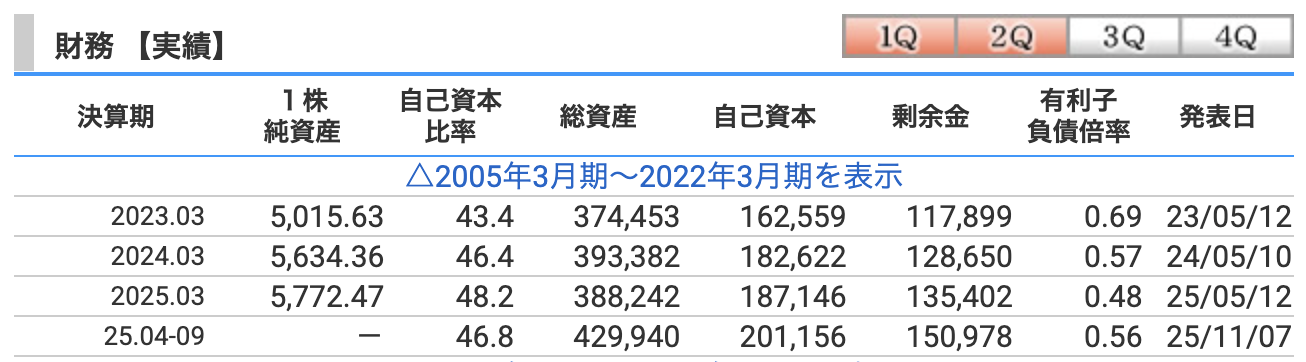

- 自己資本比率:46.8%(2025年3月期末 48.2%)

- 解説:総資産のうち返済の必要がない「自分の資本」がどれくらいあるかを示します。

前期末からは若干低下していますが、一般的に健全とされる40%を安定して上回っています。

原材料価格の変動が激しい製油業界において、この厚い資本は経営の安定性を支える重要なバッファーとなります。

- 解説:総資産のうち返済の必要がない「自分の資本」がどれくらいあるかを示します。

- 利益剰余金:約1,509億円(2025年3月期末 約1,354億円)

- 解説:これまで積み立ててきた「会社の貯金」です。2025年3月期末の約1,354億円から、2025年9月末には約1,509億円へと、半年間で約155億円の大幅な増加となりました。

今期計上された「固定資産売却益」などが利益剰余金の厚みを増しており、将来の成長投資や安定した株主還元の原資として非常に強固な裏付けとなっています。

- 解説:これまで積み立ててきた「会社の貯金」です。2025年3月期末の約1,354億円から、2025年9月末には約1,509億円へと、半年間で約155億円の大幅な増加となりました。

- 有利子負債倍率(D/Eレシオ):0.56倍(2025年3月期末 0.48倍)

- 解説:自己資本に対して、借金(有利子負債)が何倍あるかを示す指標です。

- 状況の分析:前期末の0.48倍から、足元では0.56倍へと上昇しています。

これは事業運営や投資に伴い借入を一定程度積み増していることを示していますが、依然として1.0倍を下回る水準です。

財務の柔軟性は確保されており、健全な範囲内での資金活用と言えます。

- 資産の効率化と政策保有株式の縮減:

財務の健全性を維持しつつ、中期経営計画に基づき「持っている資産」の効率化を進めています。

今回の不動産売却や政策保有株式の縮減によってキャッシュポジションを高め、成長投資や株主還元へ戦略的に振り向ける方針を継続しています。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

今回の決算の感想まとめ

今回の決算内容を振り返り、投資家として注目すべきポイントをまとめます。

- 「本業の課題を特別利益がカバーした決算」

原材料費や物流費のコスト高が続く中、国内油脂事業での価格転嫁(値上げ)が想定より遅れていることが営業利益の下方修正に繋がりました。

一方で、保有資産の売却によって約224億円の特別利益を計上したことで、最終的な純利益と手元資金(キャッシュ)は大幅に確保されています。

本業の実力値(営業利益)の回復が待たれる状況ですが、資産の効率化は着実に進んでいると言えます。 - 「不透明な環境下でも揺るがない株主還元」

業績予想の下方修正というネガティブな局面においても、年間配当 180円の維持と上限100億円という大規模な自社株買い(12月末時点で約8割程度を消化)を継続しています。

株主還元を重視する経営姿勢は非常に強く、特に高配当を目的とする長期投資家にとっては、経営陣への信頼感が高まる内容となっています。 - 「グローバル事業(CBE)が成長の牽引役」

国内が節約志向で苦戦する中、マレーシアのISF社を中心としたチョコレート用油脂(CBE)事業は堅調に推移しています。

カカオ豆の高騰を背景に、代替油脂としての需要は今後も底堅く推移すると予想されます。

国内の「守り」に対し、海外での「攻め」がどこまで利益を押し上げられるかが、来期以降の成長の鍵となります。 - 「国内市場の正常化とオリーブオイルの復活が焦点」

今後は、遅れている国内汎用油の価格改定をどこまで完遂できるか、および高騰するオリーブオイルの利益率をいかに戻していくかが最大の焦点です。

こめ油やアマニ油などの付加価値型商品は堅調であるため、これら「質」の向上による収益構造の改善に期待がかかります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。