安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

📌 電力業界を取り巻く環境

Jパワーの決算を見ていく前に、

まずは電力業界を取り巻く今の環境を、ざっくり整理しておきましょう⚡️

-

① エネルギー価格の変動性が高まっている

まず1つ目、

エネルギー価格の乱高下が激しい!

ウクライナ情勢や中東リスク、そして円安…

もう燃料価格は読めたもんじゃない。火力発電に頼ってる会社ほど、この波に振り回されてます。 -

② 再生可能エネルギーへの政策的圧力が強化

2つ目は、

再エネや脱炭素への圧力がどんどん強まっていること。

国の方針として「もっと再エネ使いなさいよ」と言われてる中で、電力会社も投資の舵取りが難しいんですよね。

特に火力中心の企業は、方向転換を迫られています。 -

③ 原子力発電の扱いが政策判断次第で不安定

3つ目、

原子力の扱いが超ナイーブ。

Jパワーといえば「大間原発」なんですが、これがまぁ進まない…。

政治的な判断ひとつで数年単位で遅れるので、将来計画が立てにくいという悩みもあります。 -

④ 卸電力市場価格の下落と容量市場の価格低迷

そして4つ目、

電力の“売り先価格”が落ちてきてる。

Jパワーは“卸売り”がメインなんですが、そのJEPX(日本卸電力取引所)の価格が下がってきていて、業績にもズバッと影響出てます。 -

⑤ 国内人口減と電力需要の伸び悩み

最後5つ目は、

日本の人口減少問題。

使う人が減ってるんだから、電力需要も当然伸び悩みます。

需要が横ばいの中で、どこがどう稼ぐか――業界全体で正念場を迎えているわけです。

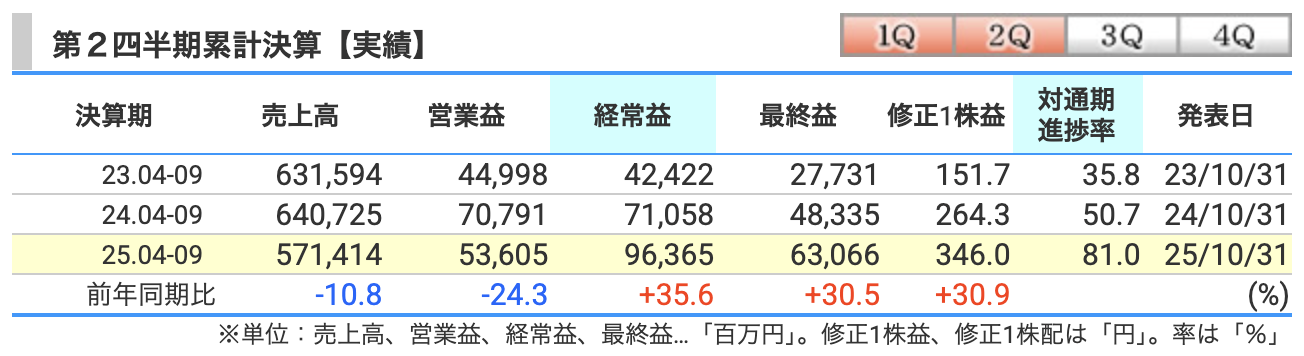

決算概要

Jパワーの**2025年3月期・第2四半期決算(4月〜9月までの上期)**を見ていきましょう!📊

まず、売上高は5,714億円。

前年同期と比べるとなんと▲10.8%も減ってます。

「え、いきなり大丈夫?」ってなりますが、これは主にJEPX(日本卸電力取引所)のスポット価格が前年より下がったことが要因。

燃料価格も落ち着いて、全体的に電力単価が下がったことが売上の減少につながってます。

次に、営業利益は536億円で前年から▲24.3%の減少。

ここも一見ネガティブですが、ポイントは前年度が高すぎたんです。

前期は、インフレによる電力価格の高騰やスポット市場の異常値で利益が膨らんだ“特需”状態だったので、今年はそれが正常化してきたって感じですね。

でも!ここからがJパワーの本領発揮。

経常利益は963億円、前年比+35.6%の増益!

「なんで営業利益が下がってるのに経常利益が伸びるの?」と思われるかもしれませんが、

これは為替差益(ドル高円安)や持分法利益の増加が効いています💡

特に海外事業の影響が大きく、円安メリットを享受しているんです。

さらにさらに、最終利益(純利益)は630億円で+30.5%増!

この利益水準は素直に驚きです。

燃料費調整の安定化や、発電所の稼働率が改善してきたことも追い風に。

要するに、「派手じゃないけど、着実に稼いできた」という決算になっています。

1株利益(EPS)も346円と、前年の264円からしっかり上昇。

これなら、増配の余地も感じられますよね。

ということで、売上は減っても利益はしっかり確保してきたJパワーの底力が光る内容でした。

電力単価の低下やJEPX価格の下落というマイナス材料を受けながらも、海外事業や為替、運用効率でカバーするあたり、なかなかしたたかです。

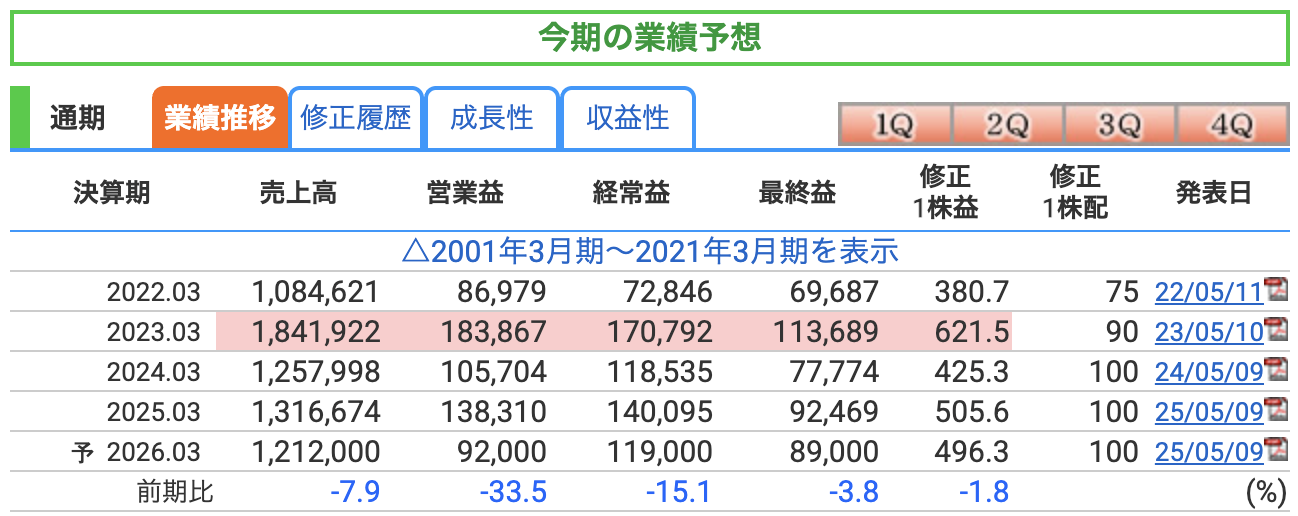

さてここからは、Jパワーの今期(2026年3月期)の通期業績予想について、じっくり見ていきましょう〜📊

まずは、売上高。

予想では1兆2,120億円と、前期比▲7.9%の減少です。

「えっ、売上下がるの!?」って驚かれるかもしれませんが、これは電力価格の正常化が主な要因。

つまり、昨年度まではスポット市場の高騰で電力価格が跳ね上がってたけど、今期は落ち着いてきてるんですね。

続いて営業利益は920億円と、前期よりも▲33.5%の減益見込み。

かなりインパクトありますが、これも前期が一時的な燃料費調整や為替差益に支えられていた反動です。

そして経常利益は1,190億円。こちらも▲15.1%の減少予想。

ただ、Jパワーは海外プロジェクトや為替差益も持っているので、営業利益の落ち込みほどにはなっていません。

最終利益は890億円の見通し。前期より▲3.8%の減少と、意外と下げ幅は小さいです。

減収減益の見通しではあるものの、足元の進捗率は悪くないので、後半勝負といったところでしょうか💡

この通期予想には、いくつか**“Jパワー特有のリスク”**も潜んでいます⚠️

【Jパワーの通期業績に潜む主なリスク】

ここからはちょっと真面目なお話。

「Jパワーの業績、今の予想通りにいくのか?」

実はね、いくつか気をつけておきたいリスク要因があるんです。

-

電力価格のさらなる下落リスク

1つめは、

✅ 電力価格の下落リスクです。

去年はJEPXの市場価格が高かったおかげで業績が跳ねたんですが、もしこの価格が想定よりも下がっちゃうと、当然ながら売上も利益も下振れの可能性があります⚡

「去年が良すぎた反動」ってやつですね。 -

為替リスク(特にドル円)

2つめ、

✅ 為替リスク、特にドル円ですね。

Jパワーって海外案件も結構抱えているので、為替の影響をモロに受けます。

もし円高が進むと、ドル建ての利益が目減りしちゃう。

前期みたいに円安の追い風がないと、苦しくなる可能性もあります。 -

燃料価格の変動

3つめは、

✅ 燃料価格の変動リスクです。

石炭やLNGの価格がまた上がったり高止まりしたりすると、発電コストが膨らんで収益圧迫に。

Jパワーは「安定供給」が売りですが、原材料コストの影響はやっぱり大きいんです。

大間原発の進捗遅延や追加コスト

→ “フルMOX炉”として注目されている大間原発ですが、建設の遅れやコスト増があれば、将来計画に影響するリスクも。 -

大間原発の進捗遅延や追加コスト

これは“フルMOX炉”っていう、かなり珍しい原子炉を使った超大型プロジェクトなんですけど、完成時期が読みにくい。

建設の遅れや追加コストが出ると、将来の収益計画にもズレが出るかも…っていう懸念があるんですよね。🔸 フルMOX炉ってなに?

→ 通常の原発は「ウラン燃料」を使いますが、MOX燃料(プルトニウム+ウランの混合燃料)を全部に使う原発のことを「フルMOX炉」といいます。

🔸 なにが特別なの?

→ 使用済み核燃料から取り出したプルトニウムを再利用できるため、資源の有効活用になるんです。

でも、扱いが難しくて、日本ではまだ実用化されていません。

🔸 Jパワーとどう関係あるの?

→ 青森県の大間原発がこのフルMOX炉で、Jパワーが建設中です。

「世界初の商業用フルMOX炉」として期待されてますが、建設の遅れも話題です。

🔸 投資家としては?

→ 大間原発が完成すれば、Jパワーの収益力アップに期待✨

ただし、建設コスト・政策・安全性などのリスクもあるので、そこは注意です! - 政策リスク(再エネ政策・規制強化など)

最後、5つめが

✅ 政策リスク。

政府の再エネ政策が変わったり、火力発電に対する規制が強化されたりすると、Jパワーの火力中心の事業モデルには向かい風になっちゃう可能性もあります。

ということで、

「業績予想はまずまず良さそうに見えても、いろんな不確定要素があるよ」ってことは頭に入れておくといいですね。

Jパワー、ディフェンシブな顔をしつつも、けっこう外部環境に敏感な側面もあるので⚠️

このあたりのリスクも踏まえて、配当利回りや成長性と照らし合わせて、じっくり判断していきましょう〜!

📊 さて今回は、Jパワー(電源開発)2026年3月期の収益性予想をチェックしていきます!

まずは【営業利益率】から。

売上高1兆2,120億円に対して、営業利益は920億円。

つまり営業利益率は【7.59%】と見込まれています。

これは前期の【10.5%】から大きくダウンしてるんですよね。

要因としては、燃料価格の下落や為替の変動、発電単価の調整などが想定されていて、「売上に対してどれだけ利益を残せるか」の効率がやや落ちてくるという見方です。

次に【ROE】=自己資本利益率。

こちらは【6.61%】の予想となっていて、前期の7.25%よりもやや低下。

ROEが下がるってことは、株主のお金を使って稼ぐ効率がちょっと落ちてくるという意味です。

ただ、Jパワーはもともとインフラ系の安定ビジネスなので、ROEが6%台あれば健全と見る向きも多いです。

そして【ROA】=総資産利益率は【2.47%】と予想。

前期の2.59%からわずかに低下しています。

設備産業であるJパワーにとっては、このROAが大きく上がるのはなかなか難しいですが、それでも「稼ぐ力」としての安定感は維持できている水準といえそうです。

株価と株主還元

📈まずは株価から。

2025年10月27日には【年初来高値の3,064円】をマークし、そこからやや調整して現在【2,930.5円】で着地。

チャートを月足で見ると、コロナショックの1,300円台を底に力強く回復中。

💹次にPER=株価収益率。

現在のPERは【5.9倍】。

これはかなりの割安水準です。

「利益のわりに株価が安い」という、いわゆる“放置系高配当株”の香りがします。

📊続いてPBR=株価純資産倍率。

こちらは【0.39倍】と、驚きの“PBR0.4割れ”。

つまり「会社の資産価値よりも株価が安い」という状態。

「万年割安」という声もありますが、逆に言えば「資産の裏付けがしっかりしたバリュー株」とも言えるんですね。

💰そして気になる配当利回りは【3.41%】。

電力業界の中でも上位水準ですし、配当は安定の年100円を維持中。

これだけの利回りと堅実な業績、そしてPBR0.4倍台の組み合わせ…

これ、配当投資家からしたら完全に「ごちそうさま案件」です。

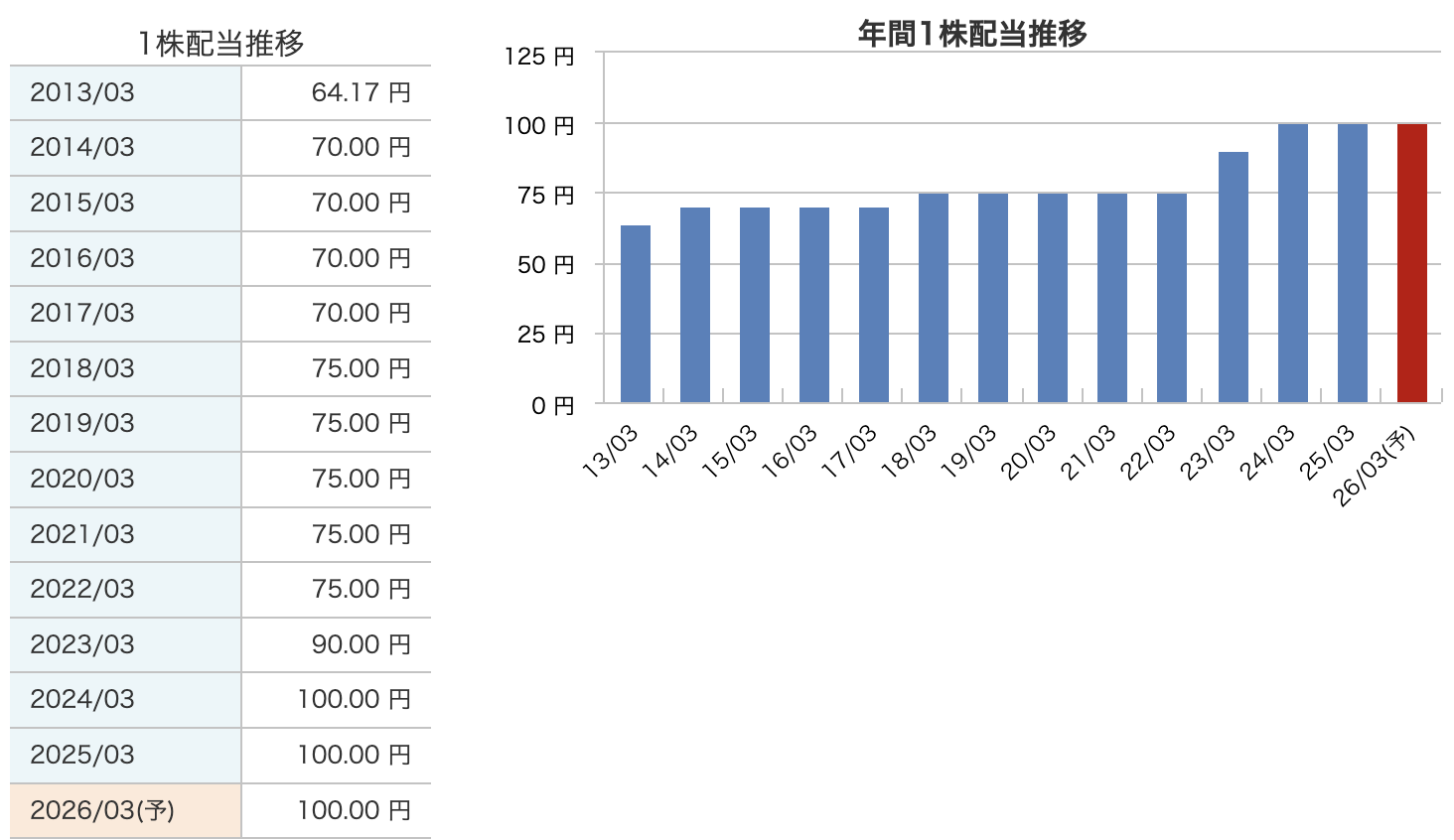

📊まずは配当の推移からチェックしてみましょう。

-

2013年3月期は【64.17円】とちょっと控えめでしたが…

-

2014年〜2017年までは【70円】で安定!

-

2018年〜2022年は【75円】に引き上げて、そこから5年キープ!

-

そして2023年に【90円】へ増配!

-

さらに2024年以降は【100円】が続いていて、2026年3月期も【100円予想】です

もうこれは、“じわじわ増配型” の安心・安定系高配当株ですね。

💬じゃあ、この配当って今後も期待できるのか?

ここで重要なのがJパワーの「株主還元方針」。

-

DOE(自己資本配当率)を意識した配当方針で、

-

「安定配当をベースに、業績に応じて増配を検討」という形です。

-

つまり、いきなり減配するようなスタイルじゃないけど、業績次第で柔軟に対応するタイプです。

たとえば、再エネや原子力のコスト増、電力市場の価格変動が激しいときでも、

“無理して増配”はしないかわりに、“利益が出たらちゃんと返してくれる”っていう、誠実な姿勢を感じます。

財務

【自己資本比率】から。

2023年3月期が32.3%、2024年3月期が35.0%、そして2025年3月期には**36.4%まで上昇。

直近(2025年9月末時点)では37.4%**と、さらに改善しています。

電力会社って設備投資が多いから、自己資本比率が30%台に乗っているだけでも優秀。

Jパワーの場合、利益をしっかり内部に積み上げて自己資本を厚くしてきているんです。

まさに“財務の筋肉質化”が進んでますね💪

続いて【剰余金】。

ここも順調に増えていて、

2023年の6,694億円 → 2024年は7,299億円 → 2025年は8,031億円。

さらに直近では8,571億円まで積み上がっています。

これはつまり、過去の利益がしっかり会社に残っているという証拠。

電力需要や燃料コストの波があっても、安定的に黒字を積み上げてきた結果ですね。

こういう“内部留保が厚い企業”って、配当や設備投資にもしっかり回せるので、長期投資では安心感があります。

そして最後に【有利子負債倍率】。

2023年が1.74倍 → 2024年が1.54倍 → 2025年は1.41倍、

さらに直近では1.36倍まで低下。

この数字、低いほど借金が少ないという意味なんですが、

Jパワーは借金体質から着実に脱却中!

発電所など大型の設備投資を抱えながらも、しっかり借入金を返済して財務を改善しているのは立派です。

Jパワーの決算の感想

-

減収でも利益はしっかり確保!

まず1つ目!

売上高は前年同期比でマイナス10.8%と減ってるんですが、

経常利益はなんと+35.6%、最終利益も+30.5%の大幅増!

電力単価の下落とか、JEPX(卸電力市場)の価格低下みたいな逆風の中でも、

海外事業や為替差益でしっかり稼いできたあたり、これはもう「地味に強い」の一言です🔥 -

財務体質はさらに安定感アップ!

続いて2つ目!

自己資本比率は37.4%まで上昇、有利子負債倍率は1.36倍まで改善。

電力会社ってどうしても設備投資で借入が多くなりがちなんですが、

その中でこの数字はかなり優秀です。

重たい産業なのに、バランスシートはむしろ引き締まってる。

安心して長期で見ていける財務構造ですね💪 -

配当100円を堅持、株主還元も安定路線。

そして3つ目!

JパワーはDOE(株主資本配当率)を重視していて、

「安定配当をベースに、業績に応じて上乗せ」という考え方。

多少の業績変動があっても100円を維持してくれていて、

これはもう“減配しない安定感”の塊。

配当投資家には本当にありがたい存在です✨ -

PBR0.39倍・PER5.9倍という“異次元の割安”は継続。

4つ目!

いやもう、これだけ利益を出しててPBR0.4倍割れって、

正直ちょっと放置されすぎ(笑)

電力株全体の中でも、ここまで“割安なのに堅実”な企業はなかなかないと思います。

まさに「見直し待ちバリュー株」って感じですね! -

大間原発や再エネ投資など、中長期テーマも潜在力あり。

そして最後5つ目!

💡 「大間原発や再エネ投資など、中長期テーマも豊富!」

もし大間原発が動けば、Jパワーの収益構造は大きく変わる可能性があります。

さらに風力・水力・水素といった再エネにも力を入れていて、

長期的には“脱炭素時代の主役候補”になり得る存在なんですよね。

🎯 ということで今回の決算、総評としては――

「地味だけど、めちゃくちゃ手堅い」。

減収でも利益は確保、財務も強く、配当は安定。

まさに**“守りながら増やす”タイプの優等生電力株**だと思います⚡️

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。