安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

王子HDってどんな会社?

-

事業の柱は4本立て

包装・段ボールなどの生活産業資材、特殊紙や感熱紙などの機能材、パルプ・エネルギー・植林の資源環境ビジネス、新聞・印刷用紙の印刷情報メディアに区分。

報告セグメントはこの4つ+「その他」で構成されています。 -

“紙”の枠を広げるポートフォリオ

生活産業資材には、段ボール・白板紙・包装用紙に加えてサステナブルパッケージングや液体紙容器、さらに家庭紙はホームケア、紙おむつはウェルネスケアへと名称変更し、生活分野を広くカバーしています。 -

長期ビジョンと中期計画の軸は“資本効率×サステナ”

「長期ビジョン2035」で〈資本効率向上・ポートフォリオ転換・サステナビリティ促進〉を掲げ、中期計画(2025–27年度)では価格転嫁、安定操業、営業体制強化、高付加価値シフト、低収益事業の構造改革に取り組む方針です。 -

グローバルに展開

欧州のWalki社の買収(サステナブル包材)や、NZのPan Pacの全面再稼働、インドの新工場立ち上げなど、海外での基盤強化を進めています。 -

“森から工場へ”の一気通貫モデル

パルプ製造・植林・木材加工・エネルギーまでを内包するサプライチェーンを持ち、素材から最終製品(包装・機能材・紙)までを手掛けるのが特徴です。

景気敏感株?ディフェンシブ株?

王子HDは総じて景気敏感株寄りです。包装・段ボールや印刷用紙は景気・消費動向に影響を受け、パルプは市況商品性が強いためです。一方で、家庭・衛生関連(ホームケア/ウェルネスケア)や一部の機能材は相対的にディフェンシブ要素も持ちます(事業構成上のバランスによる私見)。

決算概要

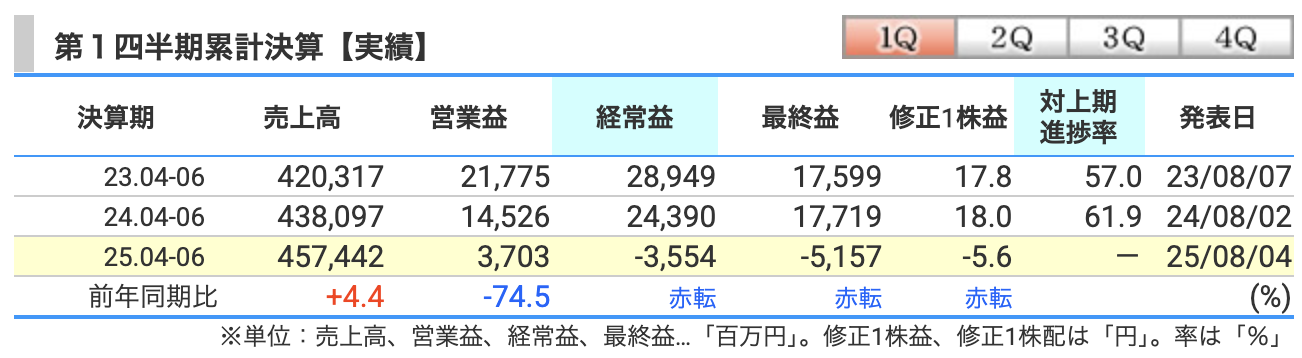

✅ 売上高:4,574億円(前年同期比 +4.4%)

-

主な増収要因:

-

海外売上が伸びた(段ボール需要がアジア地域などで好調)

-

フィンランドのWalki社を買収し、グループに加えたことで全体の売上が増えた

-

-

国内では:

-

大人用おむつは販売が伸びた一方、

-

子ども用おむつは撤退済みなので、その分は減収に

-

📝 ポイント:売上は伸びたが、あくまで「売れた金額」であり、「儲け」ではない点に注意。

✅ 営業利益:37億円(前年同期比 -74.5%)

-

大幅な減益の理由:

-

原材料の価格(パルプや燃料など)が上がった

-

人件費や物流費も増加

-

**Walki社買収による「のれん償却費」**が大きくかさんだ(買収した会社の価値を分割して費用化する処理)

-

-

国内は売値引き上げなどで対応したが、コスト上昇に追いつかず

-

海外は特に価格競争が厳しく、利益を圧迫

📝 ポイント:「売れても、利益が出なければ苦しい」という典型例。

✅ 経常利益:▲36億円(赤字転落)

-

ここで「赤字」に落ちた最大の理由:

-

為替差損が約51億円発生(=円安で損した)

-

海外との取引で持っていた外貨建ての資産や借金の評価額が変動し、「帳簿上の損失」が出た

-

-

さらに:

-

支払利息も増加(金利の上昇や借入金の増加による)

-

📝 ポイント:為替や金利など、「本業以外の要因」で利益が変動するのが“経常利益”。

✅ 最終利益:▲52億円(赤字転落)

-

赤字になった理由:

-

上記の経常赤字に加えて、

-

**事業構造改革費用(約63億円)**がかかった(例:一部事業の整理、工場再編など)

-

ただし、

-

**保有していた株式を売って得た利益(約74億円)**もあったため、ある程度はカバーできた

-

-

📝 ポイント:「最終利益」は、すべての収支を合計した“会社としての最終的なもうけ”を示す重要な指標。

🧩 まとめ(初心者向けの見方)

-

売上は伸びたけれど、利益面は非常に厳しいスタート。

-

原材料高・人件費・為替の影響など、「コントロールしづらいコスト」がのしかかった。

-

会社としては「構造改革」や「新しい事業へのシフト(海外・高付加価値製品)」で巻き返しを狙っている。

-

今後、どれだけ挽回できるかが焦点。

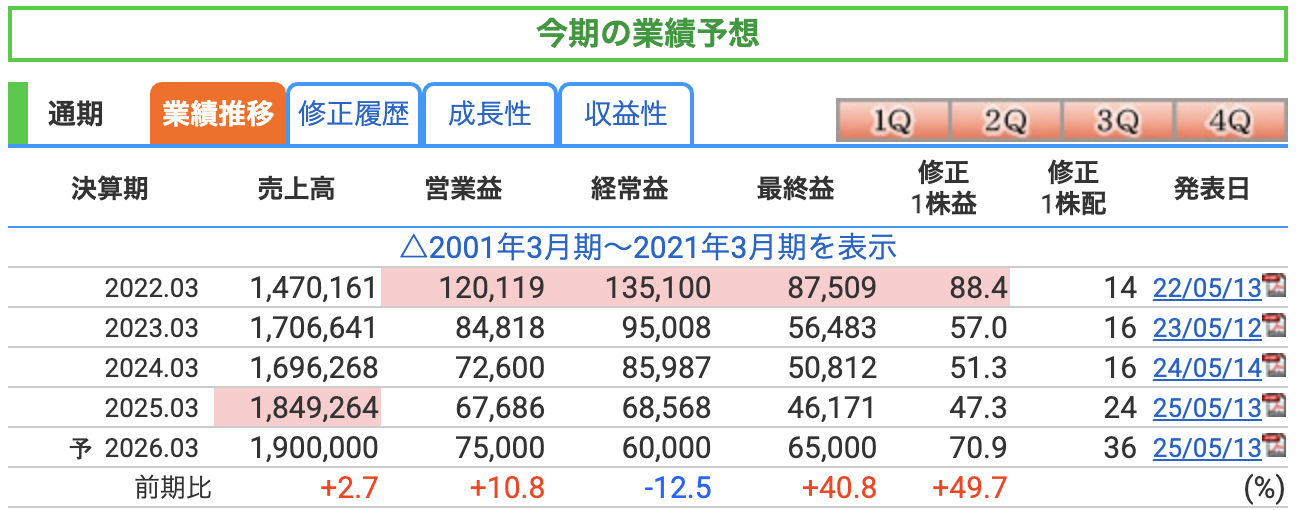

✅ 売上高:1兆9,000億円(前期比 +2.7%)

-

主な増収要因:

-

前期に買収したフィンランドWalki社の通期寄与(環境配慮型パッケージング)

-

ニュージーランドPan Pac社のフル稼働再開による木材・パルプ関連の増加

-

アジアでの段ボール・包装紙需要が引き続き堅調(特にインドなど成長地域)

-

一部製品での価格改定(値上げ)効果が定着

-

-

一方、国内では:

-

子ども用紙おむつの撤退影響が引き続き残るが、

-

**大人用おむつや家庭紙(トイレ紙・ティッシュ)**は堅調でカバー中

-

✅ 営業利益:750億円(前期比 +10.8%)

-

増益の背景:

-

高止まりしていた原燃料や物流費が安定化傾向に

-

価格是正(値上げ)と効率化の継続で収益構造が改善

-

前期はのれん償却や一時費用が多く利益を圧迫したが、今期はそれが剥落

-

**事業構造改革の効果(工場集約など)**で固定費の圧縮が進む見込み

-

-

なお、依然として人件費や償却負担は重いため、急回復ではなく「じわじわ改善」という見通し

✅ 経常利益:600億円(前期比 -12.5%)←ここだけ減少予想

-

営業利益が伸びているのに経常利益が減る主な理由:

-

支払利息の増加(借入金が増え、金利も上昇傾向)

-

為替差損の発生を保守的に見込んでいる(円安が急だった場合の評価損)

-

-

つまり、「本業では稼げているけど、為替と金利で引かれる見通し」

✅ 最終利益:650億円(前期比 +40.8%)←大幅増益予想!

-

大幅増益の要因:

-

前期に発生した**一時的な特別損失(構造改革費用など)**が大きく減る見通し

-

税負担も平常化し、純利益の取り分が増える

-

営業の改善に加え、保有資産(株式など)の売却益も一部想定されている可能性あり

-

-

EPS(1株益)は**70.9円(+49.7%)**と大幅に改善予想

-

自己株式取得による発行株数の減少効果も含まれていると思われる

-

🧩 投資初心者向けまとめ

-

売上・営業・最終利益は順調に回復傾向。利益構造の改善が進んでいる

-

ただし、金利と為替リスクは引き続き重く見ているため、経常利益は控えめ予想

-

今期の注目点は、「構造改革の成果がどれだけ利益に効いてくるか」

-

株主にとっては、配当36円(前期比 +12円)と増配も予定されており、還元姿勢も強め

💬 王子HDの通期業績予想に“ささくれ”リスク

-

為替変動リスク(円安・円高どちらも)

為替差損が大きい会社なので、想定より動くと経常利益がブレやすい。急な円安で再び評価損、急な円高で海外売上の円換算額が目減りする可能性。 -

原燃料・物流コストの再上昇

石炭・重油・電力料金や海上運賃が再度高騰すると、値上げ効果やコスト削減努力を打ち消し、営業利益率が予定どおり改善しない懸念。 -

パルプ市況・包装需要の悪化

世界景気の減速でパルプ価格が下落、または段ボール・包装需要が想定より弱くなると、売上高と利益が同時に縮むリスク。 -

構造改革費用の追加発生

工場統廃合や不採算事業の整理が計画以上に長引く場合、追加の特別損失が発生して最終利益を圧迫する恐れ。 -

金利上昇による支払利息増

借入依存度が高い中で長期金利が想定以上に上昇すると、営業外費用が増え、営業の改善分を相殺する可能性。

✅ 営業利益率(売上営業利益率)

-

【2024年3月期】4.28%

-

【2025年3月期】3.66%(悪化)

-

【2026年3月期 予想】3.95%(改善見込み)

📌 解説:

-

一時的なコスト増や構造改革費用の影響で2025年はやや低下。

-

2026年は、価格是正・効率化などでやや回復する見通し。

💡 ざっくりイメージ:

「100円の売上で→ 約3〜4円を稼ぐイメージ。

✅ ROE(自己資本利益率)

-

【2024年3月期】5.07%

-

【2025年3月期】4.26%(悪化)

-

【2026年3月期 予想】6.27%(大幅改善)

📌 解説:

-

株主から預かったお金でどれだけ効率よく稼げたかを見る指標。

-

2025年は為替損や利息負担が利益を圧迫し、低下。

-

2026年は最終利益の大幅増加で、ROEも大きく改善予定。

💡 ざっくりイメージ:

「預けたお金で1年後にどれだけ増えたか?」という株主目線の成績表。

✅ ROA(総資産利益率)

-

【2024年3月期】2.14%

-

【2025年3月期】1.82%(悪化)

-

【2026年3月期 予想】2.51%(改善)

📌 解説:

-

会社が持っている全ての資産でどれだけ利益を出せたか。

-

設備投資の拡大や資産規模の増大で、やや効率が低下。

-

2026年は利益回復で改善し、効率的な経営が進んでいる証拠。

💡 ざっくりイメージ:

「持ち物全部でどれだけ稼げているか?」=会社全体の経営効率の指標

📌 まとめ(ざっくりと)

-

2025年3月期は、利益面では一時的に落ち込むが、2026年にかけて回復基調

-

営業効率・資本効率ともに改善予想が出ており、構造改革と海外戦略の成果が問われるフェーズ

-

株主視点で見ると、ROE6%台は合格点に近づきつつある

株価(チャート所感)

-

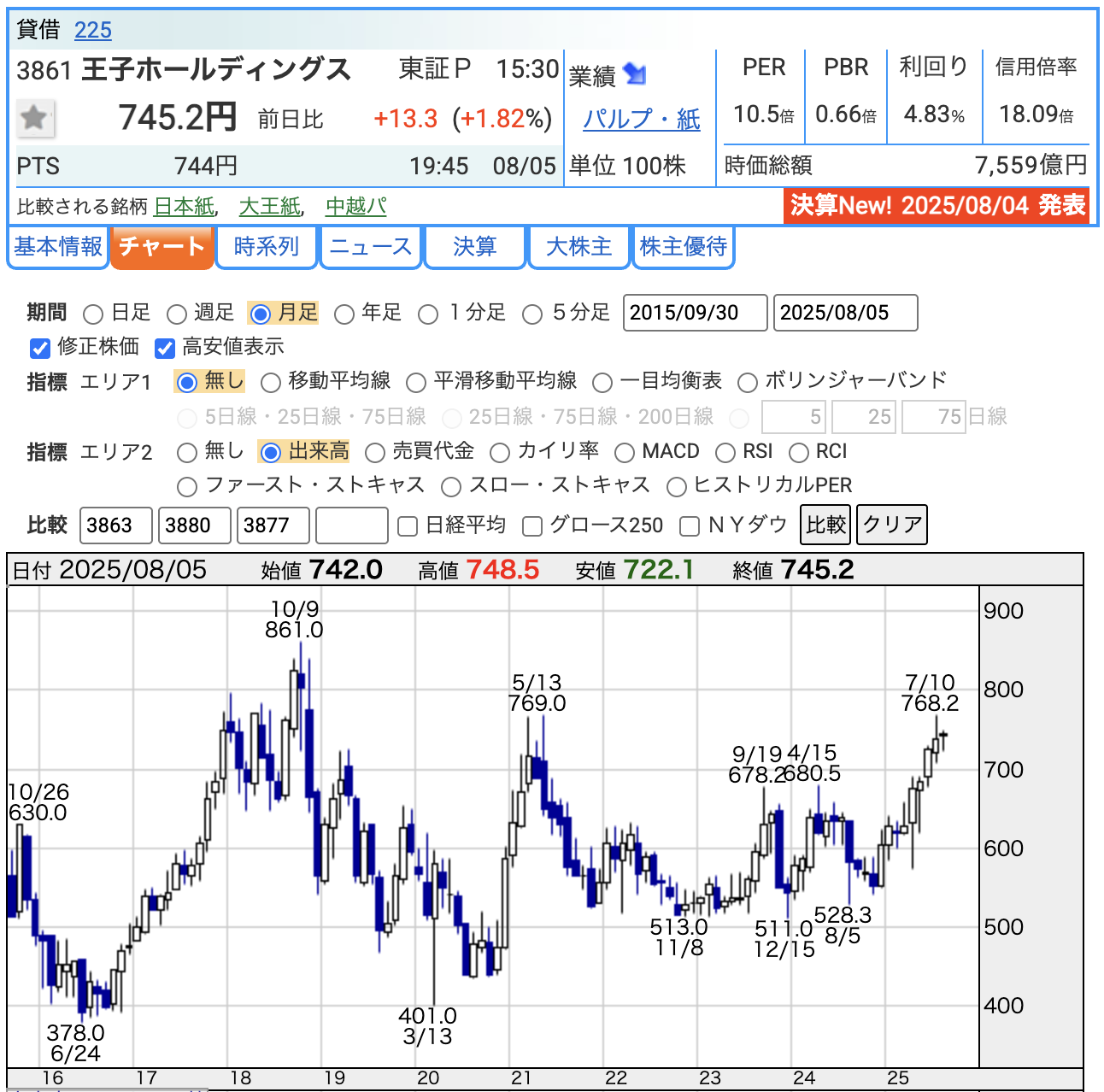

終値 745.2円(+1.82%)。

-

2020/3の安値 401円 から持ち直し、2025/7の高値 768円圏に接近中。

-

760〜770円台は直近の上値ゾーンで、抜ければ800円台が視野に入ってきます。

PER(株価収益率:10.5倍)

-

会社計画EPS(約 70.9円 前提)に対してこの水準。

-

紙・パッケージの市況感や為替変動を織り込みつつも、**“割安~中立”**レンジに見える水準。

PBR(株価純資産倍率:0.66倍)

-

純資産の3割超ディスカウントで評価されており、資本効率(ROE)改善や自社株買いの進捗が続けば見直し余地。

-

逆に、収益ボラ(パルプ市況・為替)や金利負担拡大が続くと、PBR1倍回復は時間がかかる点に注意。

配当利回り(4.83%)

-

下限24円+配当性向目安50%(最新方針)に加え、自己株買い(累計1,500億円計画)の併用で総還元は厚め。

-

ただし、株価上昇で利回りは低下/業績変動で配当も連動しやすい点はチェック。

総括:

現在の指標は「高配当×PBR<1×PER約10倍」のバリュー寄り。短期は760–770円の攻防、中期は**ROE目標8%**や還元強化の実行度合いが評価のカギです。

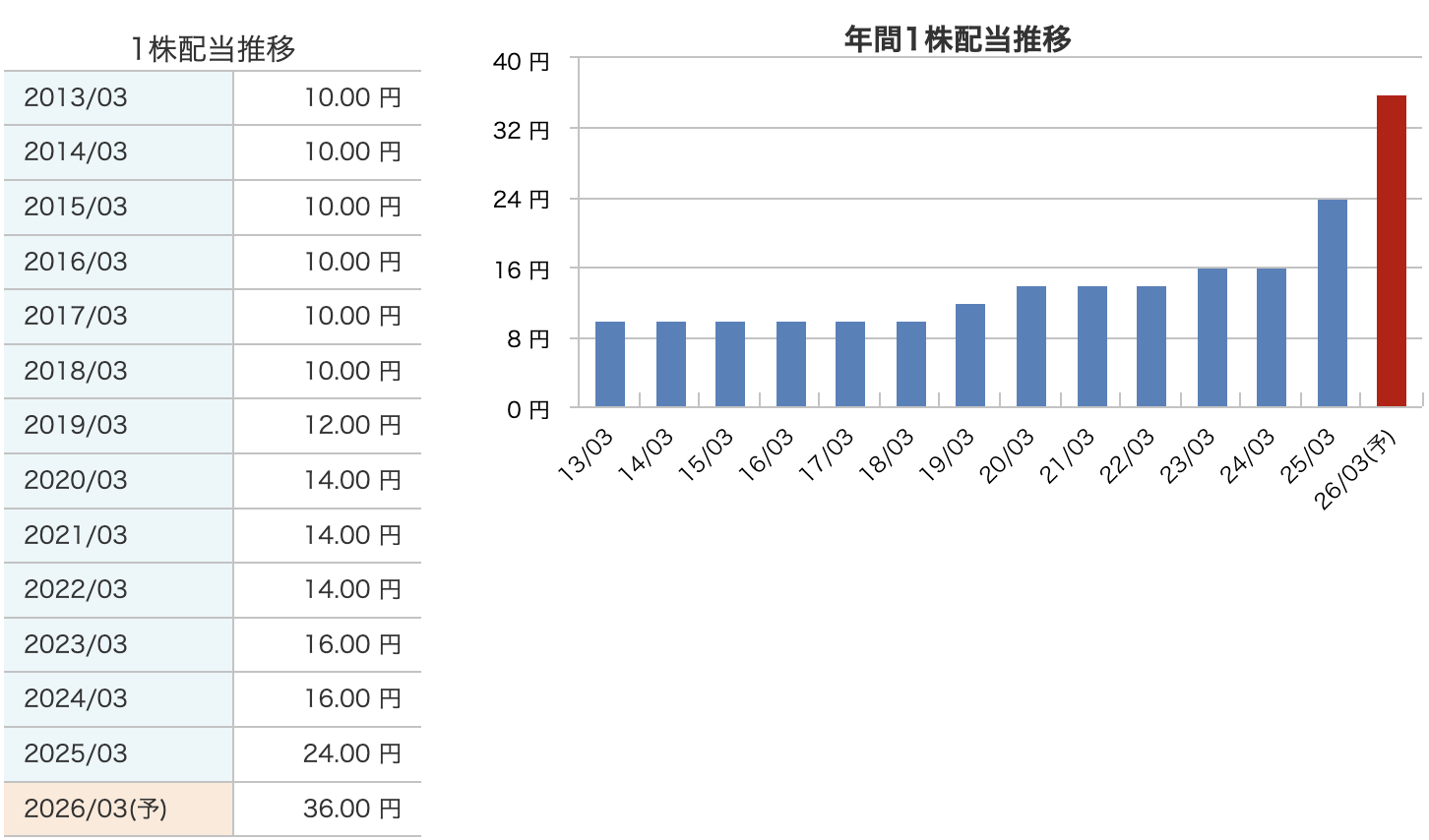

📈 配当の歩み:10年で“紙”から“厚紙”へ進化!

-

2013年〜2018年:ずっと10円固定

-

この時期は“コピー用紙”レベルの薄さ(控えめな株主還元)。

-

-

2019年〜2021年:じわじわ増配へ

-

12円 → 14円へ。紙質で言えば「ちょっと上質紙」に。

-

大きなインパクトはないが、業績改善に伴って還元姿勢がじわりと見えてきた。

-

-

2023年〜2024年:16円で足踏み

-

安定はしてるが、少し物足りない?「再生紙」的な慎重姿勢。

-

-

2025年:なんと24円に増配!

-

増配率+50%!ここで急に“段ボール”くらいの厚みへ。

-

業績好調・キャッシュ余力を背景に、一気に株主還元に力を入れる。

-

-

2026年(予想):36円の爆上げ予想

-

ついに“超厚紙”へ!前期比+12円で、**増配率50%**再び。

-

利益回復+中期計画の進展で、自信の現れとみられる。

-

💬 まとめ:

王子HDは、ずっと控えめだった配当をここ数年で大きく引き上げ、2026年は“本気の株主還元フェーズ”に突入しようとしています。

まるで「コピー用紙」から「厚紙封筒」になったような変貌ぶりです📦✨

王子ホールディングスの株主還元方針

-

年間配当は「下限24円」+配当性向50%目安

- 2024年度(2025年3月期)までは配当「下限24円」+配当性向30%目安が公表されていましたが【最新】では2025年度から配当性向50%目安に引き上げられています。「下限24円」は継続中です

-

2027年度末までに自己株を1,500億円取得する計画

- 当初、中計で「2026年度末までに自己株1,000億円取得」としていましたが、2024年12月に計画を「2027年度までに1,500億円」に増額しています。2025年12月までに前半分500億円超の実績、残りを随時実施しています

-

「安定配当+機動的な自社株買い」の二本立て

-

業績連動で増配しやすい仕組みを整えつつ、株価水準や資本効率を見ながら自社株買いも併用。配当だけに偏らず、総還元(配当+自己株)を重視する姿勢です。

-

-

資本効率(ROE)8%水準を中期ターゲットに

-

自己資本の厚みを活かしながらも“持ちすぎない”よう、還元を通じて資本を引き締めることで ROE を高め、東証の資本コスト・株価改革にも応える構え。

-

-

財務健全性は維持しながら実行

-

ネットD/Eレシオ 1.0 倍未満を目安に、有利子負債とキャッシュフローを管理。潤沢な剰余金と安定的な紙・パッケージ需要を背景に、還元と投資を両立させるバランス型スタンス。

-

ざっくり言うと:

「配当はまず最低24円、儲かった分は上乗せ。株価が割安なら自社株もガッツリ買ってROEを押し上げる――けれど、借金体質にはしません」という、攻守を両立した“紙業の王子流”還元モデルです。

財務

■ 自己資本比率(40.0%〜43.7%)

-

2024年3月期に43.7%とピークをつけた後、2025年3月期に41.8%、**直近(25.04-06)では40.0%**まで低下。

-

自己資本比率は40%以上を維持しており、一定の安定性はあるが、足元ではやや低下傾向。

-

要因としては、自己株買い(資本減少)や円安・金利上昇局面での資産構成の変化が影響した可能性あり。

■ 剰余金(655,329百万円・直近)

-

2023年から3年連続で増加(607,593 → 645,337 → 671,980)していたが、直近は655,329百万円とやや減少。

-

減少要因としては、今後予定されている配当増(24円→36円予想)や、すでに実施された自己株取得による資本の社外流出 などが挙げられます

-

それでもなお60万百万円超の剰余金があり、配当や投資に十分な余力を保持。

■ 有利子負債倍率(0.69 → 0.91)

-

2024年3月期に0.69倍と低水準まで改善。

-

しかし2025年3月期は0.82倍に上昇、さらに直近は0.91倍とやや悪化。

-

借入増やキャッシュアウト(設備投資・自己株取得など)による財務負担の増加が懸念材料。

■ 総評

-

剰余金はしっかりしており、内部留保は厚い。

-

ただし、自己資本比率の低下と有利子負債の増加は今後の資本政策や業績次第で注意が必要な要素。

-

高水準の株主還元(配当+自社株買い)とバランスを取りながら、今後の財務健全性をどう維持するかがカギです。

王子HDの決算の感想

-

増収も大幅減益――“数字の凹凸”が極端

-

売上高は +4.4%と堅調だが、営業利益▲75%・経常/最終はいずれも赤字転落。トップラインの伸びよりコスト・為替インパクトの方が大きかった。

-

-

コスト高+のれん償却が利益を直撃

-

原燃料・物流・人件費の高止まりに加え、Walki買収分の償却費が重く、本業の稼ぐ力をほぼ食い尽くした印象。

-

-

為替差損5 0 億円超で経常赤字に沈む

-

外貨建債務の評価替えによる一過性損失。キャッシュアウトはないが、相場次第で再発するリスクを再認識。

-

-

構造改革費用は続くが“攻めの投資”も同時進行

-

子ども用おむつ撤退などリストラ費用を計上しつつ、海外パッケージングやバイオ燃料実験プラントなど成長投資も継続。短期の痛みと長期の布石が混在。

-

-

配当方針は強気のまま(年間36円予想)

-

年間下限24円+配当性向50%へ引き上げ済み。赤字四半期でも変更なし=株主還元コミットは硬い。

-

-

下期巻き返しが必須条件

-

価格是正の浸透、コスト安定化、為替環境の改善がそろって初めて通期計画(最終650億円黒字、ROE8%)に届く。次の決算で改善トレンドが見えるかが最大のチェックポイント。

-

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。