安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Jパワーってどんな会社?

✅ 1. 日本最大級の卸電力会社

-

自社で発電した電力を、東京電力・関西電力・中部電力など、全国の大手電力会社9社に卸売するのが主なビジネスです。

-

一般家庭や企業に直接電気を届けるのではなく、「まとめて供給する卸売業者」のような存在。

-

「電気の問屋さん」と言うとイメージしやすいかもしれません。

✅ 2. 水力・火力・再エネまで幅広い発電方式を保有

-

J-POWERは全国に約100カ所の発電所を保有しています。

-

水力発電:61カ所 → 日本の水力発電設備の約20%を占めます。

-

火力発電:7カ所 → 石炭火力が中心で、設備規模は国内最大級。

-

風力発電:29カ所 → 設備容量では国内2位。

-

地熱・バイオマス発電 → 脱炭素社会に向けて強化中。

-

-

このようにエネルギーミックス(分散型電源構成)が非常にバランス良いのが特徴です。

-

さらに、青森県で「大間原子力発電所」を建設中で、原子力にも参入予定です(現在は引き続き原子力規制委の審査中)。

✅ 3. 送電や変電といったインフラも手がけている

-

発電だけでなく、電気を届けるための“送電・変電設備”も保有しています。

-

これは子会社「J-POWER送変電ネットワーク」が担当。

-

この会社は、全国の電力会社と契約を結び、託送料金(送電線の利用料)を収入として得ているため、景気に左右されにくい安定収益源となっています。

-

電気を「つくる」だけでなく「届ける」までカバーしているのがJ-POWERの強みです。

✅ 4. 海外でも発電ビジネスや資源事業を展開

-

日本だけでなく、アメリカ・タイ・インドネシア・オーストラリアなど7カ国で事業を展開。

-

海外での発電事業(IPP)や、石炭権益の保有・販売も行っています。

-

-

例えば、オーストラリアでは炭鉱を保有していて、石炭価格の動向が業績に影響するという特徴もあります。

-

直近では、米国のガス火力関連の事業を売却し、再エネへの投資資金へ回すという“資産の入れ替え”も進めています。

🔍 最後に:景気敏感株?それともディフェンシブ株?

-

基本的にはディフェンシブ株といえます。

-

なぜなら電力は生活に欠かせない必需品であり、景気が悪くなっても需要が大きく減ることはないからです。

-

-

ただしJ-POWERの場合は…

-

卸電力取引市場(JEPX)の価格変動、

-

石炭価格や為替の影響、

-

海外資産の売却損益 などにより、利益が大きく上下する局面もあるのが特徴。

-

-

つまり、

「基本はディフェンシブ。でも、ちょっとクセのあるディフェンシブ。」

という認識がちょうどいいです。

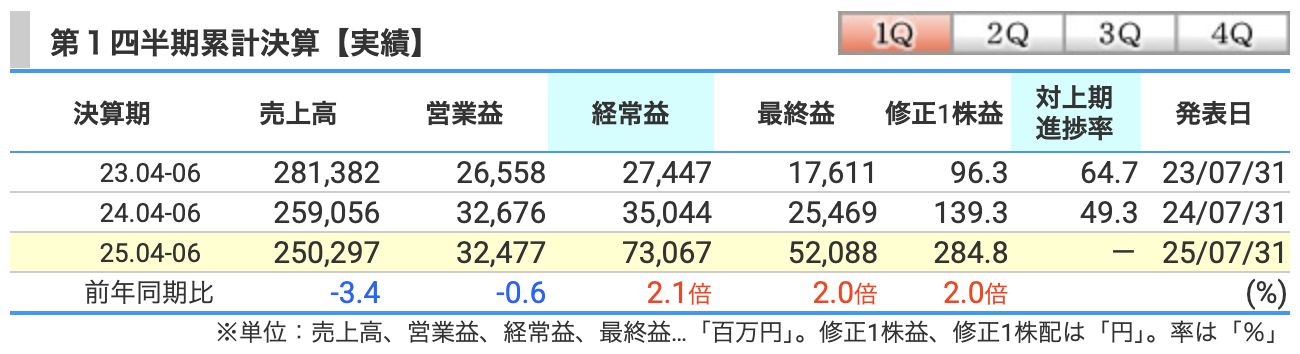

決算概要

✅ 売上高:2,502億円(前年比 -3.4%)

-

前年同期(2,591億円)より減収。

-

主な要因は以下のとおり:

-

国内電力事業の販売電力量は堅調だったが、

-

海外発電事業の販売量減少(タイ・米国で27%減)や、

-

石炭価格下落に伴う石炭販売収入の減少が影響。

-

-

特に、米国・タイの卸電力価格の下落や販売抑制が足を引っ張った形。

✅ 営業利益:324億円(前年比 -0.6%)

-

前年並みをキープした水準。

-

増益要因:

-

国内の火力・水力の収支が改善(燃料費の低下、利用率上昇)。

-

修繕費などのコスト管理が引き続き効いている。

-

-

減益要因:

-

海外発電事業の減収・減益(特にアジア地域の電力需要の鈍化)。

-

-

結果として、前年からほぼ横ばいながら質の高い利益構造に移行しつつある。

✅ 経常利益:731億円(前年比 +2.1倍)

-

なんと前年比2.1倍の急増!

-

主な理由は以下の通り:

-

米国の持分法適用会社(天然ガス火力)の**売却による一時的な利益(約465億円)**を計上。

-

これにより、営業利益は横ばいながらも、経常ベースで大幅増益となった。

-

-

一過性要因だが、財務強化や再エネ投資資金の源泉として有効活用される見通し。

✅ 最終利益:521億円(前年比 +2.0倍)

-

最終利益も前年比で2倍に増加!

-

増益の主な要因は:

-

上記の米国事業売却益(税引後ベースでもインパクト大)。

-

一方で法人税負担の増加があったものの、それを補って余りある特別利益。

-

-

これにより、**1株当たり利益(EPS)も前年の約2倍となる「284.8円」**に到達。

📌 一言でまとめると…

「売上は減っても、利益はしっかり稼いだ四半期。しかも“棚からぼたもち”的な売却益で利益2倍に!」

💡今後はこの売却益をどう再投資し、再エネや水素戦略に繋げていくかが注目ポイントです。

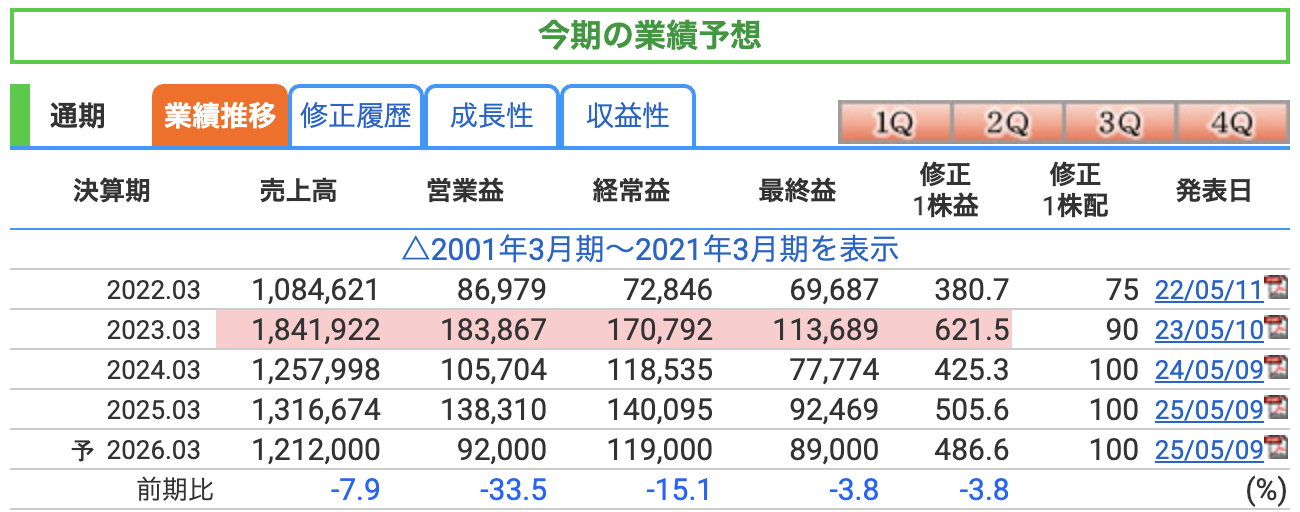

✅ 売上高:1兆2,120億円(前年比 -7.9%)

-

前期(2025年3月期:1兆3,166億円)から約1,000億円の減収見込み。

-

主な減収要因:

-

海外電力販売の落ち込み(米国・タイ):現地需要減、販売価格の低下。

-

石炭価格の下落:石炭販売収入も縮小。

-

為替影響や火力設備(松島)の停止も一部影響。

-

-

国内の電力販売は堅調だが、全体としては減収傾向。

✅ 営業利益:920億円(前年比 -33.5%)

-

前期(1,383億円)から約460億円の大幅減益。

-

減益の背景:

-

前期に計上されたスポット電力価格の上振れ効果が剥落。

-

一部火力発電所(石炭)の収支悪化、高コスト構造が表面化。

-

設備保守・修繕費の増加、再エネ開発コストの先行投資負担。

-

✅ 経常利益:1,190億円(前年比 -15.1%)

-

前期(1,409億円)に比べるとやや減益だが水準は高い。

-

注目ポイント:

-

前期にあった**米国資産売却による持分法利益(約465億円)**の反動が大きい。

-

それでも、卸電力取引(JEPX)の価格が堅調に推移しており、一定の利益水準は確保。

-

為替リスクや海外持分会社の収益は今期はややマイナス要因。

-

✅ 最終利益:890億円(前年比 -3.8%)

-

前期(924億円)と比べて小幅な減益にとどまる。

-

期初予想としては十分堅調な水準。

-

法人税や固定資産税の増加を見込んでいるが、

-

ベース収益が底堅く、

-

資産入れ替えによるキャッシュ確保で財務も安定。

-

-

純利益レベルでは大きな崩れはないと見られる。

📌 一言でまとめると…

「前期は“ボーナスステージ”、今期は“通常運転”へ。でもしっかり利益は出てる堅実企業!」

今後は、「再エネ+水素シフト」を進めつつ、安定収益と配当維持を両立できるかが中長期のポイントです。

🔍 Jパワーの通期業績にひそむ5つのリスク

-

燃料費がまた高くなったら?

→ 石炭やLNGの価格が上がると、発電コストが増えて利益が減る。

→ 売電価格(JEPX)が下がると、さらに厳しい。 -

海外の景気や円高で損するかも?

→ アメリカやタイの発電事業は、現地の電気需要や為替の影響を受けやすい。

→ 円高になると、海外で稼いだ利益が目減りする。 -

発電所が止まったら?

→ 火力や水力の設備トラブル、自然災害(台風・地震など)があると発電できず売上減。

→ 特に古い石炭火力は故障のリスクも。 -

環境対策でコストが増えるかも?

→ 「脱炭素」政策が進んで、石炭火力に追加の税金やルールが課される可能性。

→ 原子力(大間)の審査が長引くと、将来の収益計画もズレ込む。 -

新しい再エネ事業でトラブルが出たら?

→ 洋上風力や水素発電などの新しい事業は、建設の遅れやコスト超過のリスクあり。

→ うまくいかないと、利益を圧迫することに。

💡 まとめ:

Jパワーは安定感がある電力株ですが、「燃料・為替・政策・設備トラブル・再エネ投資」など、気をつけるべきポイントもあるんです。

ただ、それらにどう備えているかを見るのも、投資判断のカギになりますね!

✅ 営業利益率

-

2025年3月期は 10.5% と高水準(前期8.4% → 改善)。

-

燃料費の低下や、火力発電の収支改善が寄与。

-

2026年3月期は 7.6%予想 とやや減少(電力価格の落ち着きが影響)。

-

電力業界では 7~10%は安定的な水準。

✅ ROE(自己資本利益率:株主のお金に対しての利益効率)

-

2025年3月期は 7.25%(前期比でわずかに改善)。

-

一般に8%以上が目安とされるが、インフラ系としては堅実な数値。

✅ ROA(総資産利益率:全体の資産をどれだけ効率的に使っているか)

-

2025年3月期は 2.59%(前期比で改善)。

-

重電インフラ(発電所・送電網)を多く保有する企業としては、2%超えは優秀な部類。

-

2026年3月期も 2.46%予想と堅調に推移。

🔍 まとめ

-

営業利益率 → 安定しており、収益性は良好。

-

ROE → 株主目線ではまずまず。

-

ROA → 資産効率は業種特性を考えれば十分健全。

📌「ドカンとは稼がないけど、堅実にコツコツ利益を積み上げるタイプの企業」です。

株価と株主還元

✅ 株価:2,680.5円(+72円/+2.76%)※年初来高値を更新!

-

2025年8月1日、2,726円まで上昇し年初来高値を更新。

-

業績好調(1Q最終利益が前年比2倍)と、米資産売却益のインパクトが株価押上げに。

-

2020年末の安値(1,352円)からは、約2倍に回復。長期で見れば立派な「V字」チャート。

-

値動きが活発化している点が注目。

✅ PER(株価収益率):5.5倍

-

かなり割安水準。10倍以下は一般に「割安」とされる。

-

理由は、特別利益(米ガス火力の売却益)を含む一時的な利益増の影響が大きい。

-

本業ベースで見ると若干高く見えるが、それでも7~8倍程度で依然割安圏。

✅ PBR(株価純資産倍率):0.36倍

-

PBR1倍割れの超割安状態。純資産より大幅に安く評価されている。

-

電力業界は資産が重く利益率が低いため、PBRが低く出がちだが、それでも0.3倍台はかなりのディスカウント。

-

長期投資家には「バリューの宝庫」ともいえる指標。

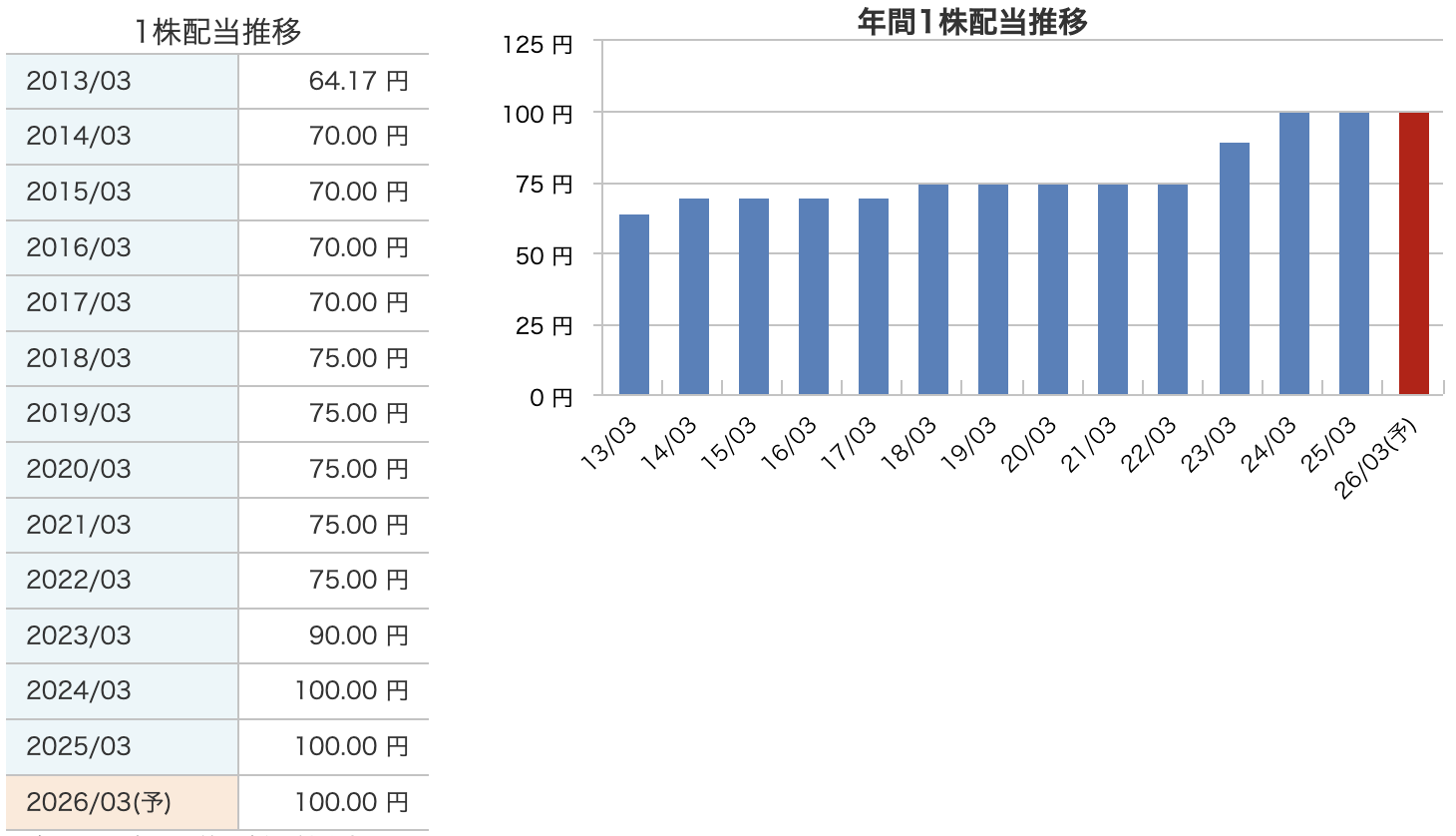

✅ 配当利回り:3.73%

-

配当利回り3.7%超は高水準で、しかも会社側が「年間100円を下限にする」と明言しているため下値の安心感が強い。

-

配当性向は30%目安で、利益水準から見ても無理のない水準。

💰 J-POWERの配当推移ざっくり解説

-

2013年〜2022年までは安定配当型

-

70〜75円で配当を継続。

-

電力会社らしく「景気に左右されず安定した配当」を重視していた。

-

-

2023年に方針転換!

-

配当を90円に増配し、ここから“やる気スイッチ”が入る。

-

業績好調と、資本効率改善の流れが背景。

-

-

2024年〜2026年(予)まで100円に据え置き

-

年間配当は100円で3期連続を計画。

-

会社は「100円を下限とする方針」としており、減配リスクは低い。

-

株価2,600円前後であれば利回りは約3.8%前後と高水準。

-

📝 まとめると…

「長年ずっと安定配当だったけど、ここ数年で“やや攻めの配当”に変わった企業。

それでも慎重さを失わない“インフラ系の良心”的な存在。」

📌 高配当+安定志向の投資家にとっては、じっくり付き合える銘柄と言えます。

J-POWER の株主還元方針

-

「年間100円」を下限とする安定配当

-

2024年3月期から 3 期連続で 100 円を宣言。

-

業績が多少ブレても減配しないことを最優先。

-

-

目安は連結配当性向 30%前後

-

利益が想定より増えた年は上積みも検討。

-

逆に利益が落ち込んでも “100 円堅持” で株主の安心感を確保。

-

-

自己株買いは「機動的に」

-

毎期の定常メニューではなく、余剰キャッシュが大きく出た時のみ実施。

-

過去には大型資産売却益が出た年にスポットで買い戻しを行った実績あり。

-

-

ROIC(資本効率)を高めて還元余力を創出

-

古い火力資産を売却 → 再エネ・水素・送変電へ再投資。

-

資産入れ替えで稼ぐ力を底上げし、配当財源を安定させるのが長期戦略。

-

-

財務健全性とのバランスを重視

-

目標 D/E レシオは 1.5 倍程度を維持。

-

過度なレバレッジを避けつつ、配当+成長投資を両立する“堅実型”方針。

-

財務

-

自己資本比率(安全クッションの厚み)

-

2023/3期 32.3% → 2025/3期 36.4% → 2025/4-6月期 37.2% と 年々アップ。

-

数字が高いほど「借金に頼らず自己資本で支えている割合」が大きく、どんどん倒産リスクが低下してきています。

-

-

剰余金(これまで稼いで貯めた利益のストック)

-

6690億円 → 8031億円 → 8461億円へ 右肩上がり。

-

会社が儲けを内部留保しつつ、配当の原資にもしている。

-

剰余金が増える=配当の安定感や将来投資の余力が大きいことを示す。

-

-

有利子負債倍率(借金の重さの目安)

-

1.74倍 → 1.54倍 → 1.41倍 → 1.36倍と 着実に低下。

-

1倍台前半なら「自己資本とほぼ同じ額の借金」という水準で、レバレッジは適度に抑えられている。

-

数字が下がるほど 利払い負担が軽くなり、財務余裕が広がる。

-

まとめ:

J-POWER は“借金を減らしつつ自己資本を厚くする”方向で財務体質を強化中。

配当を出しながらも着実に内部留保を積んでいるため、長期保有に向く安定バランスシートと言えます。

Jパワーの決算の感想

-

本業は堅調キープ

国内火力・水力の稼働率改善と燃料安で営業利益は前年並みを確保。電力価格が平常化しても利益率は踏ん張った印象。 -

“臨時ボーナス”で経常・最終益が倍増

米ガス火力の売却益がドンと乗り、経常・純利益は前年比2倍超。数字は派手だが一過性と割り切るべき。 -

財務体質がさらに改善

有利子負債倍率は1.36倍まで低下、自己資本比率も37%台へ。今後の大型再エネ投資に向けた“体力づくり”が進む。 -

配当100円堅持で株主還元に安心感

期初時点から下限を宣言しており、特別益頼みでなくても維持可能なキャッシュフローを確認。 -

課題は“次の柱”の育成スピード

洋上風力や水素プロジェクトはまだ仕込み段階。臨時益に頼らず、再エネ・ネットワーク収益をどこまで早く伸ばせるかが次の焦点。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。