安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

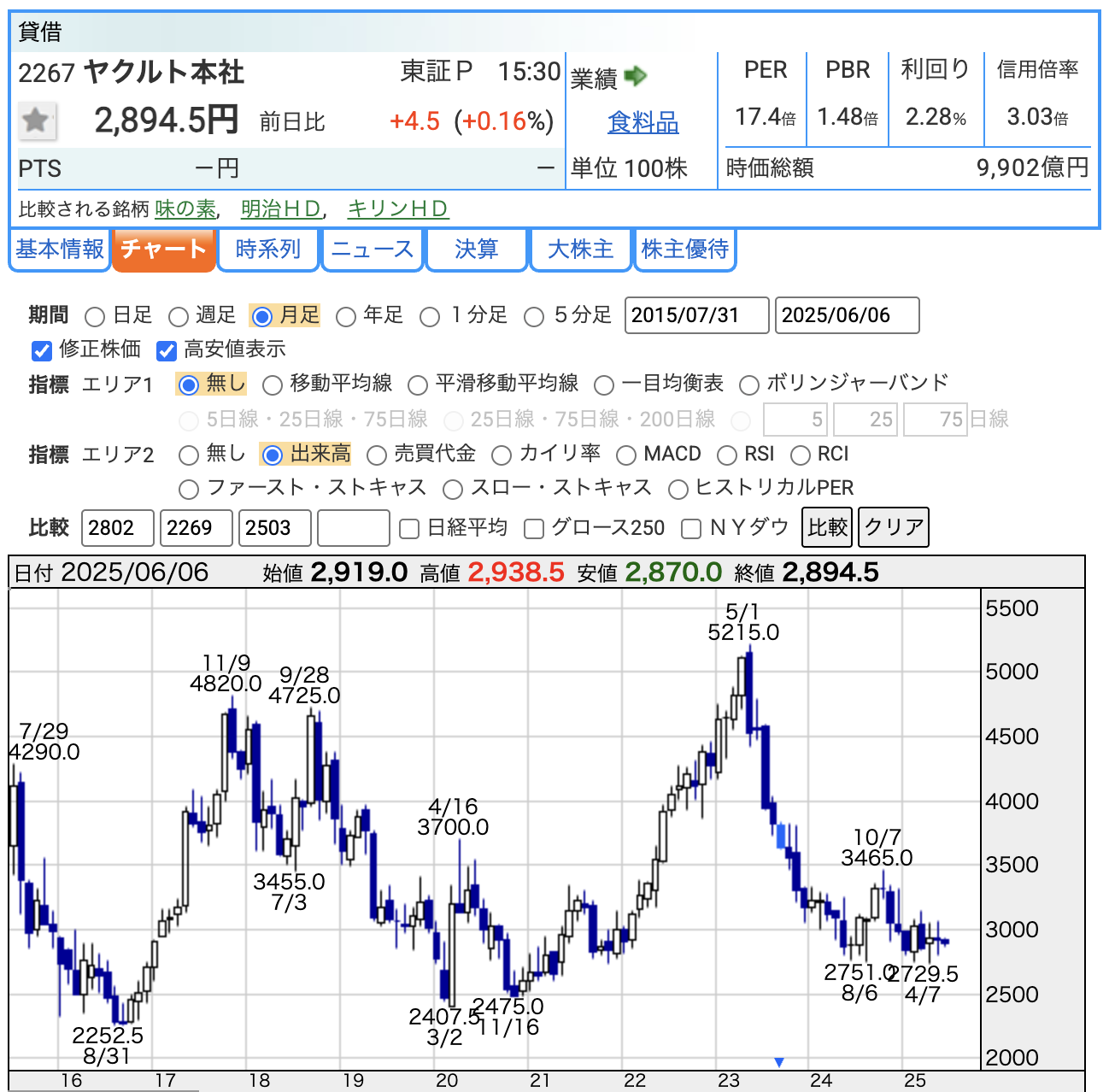

ヤクルト本社の企業概要

ヤクルト本社とは?

-

主力事業は「乳酸菌飲料(ヤクルトなど)」の製造・販売

-

日本国内ではこの分野の最大手企業

どんな商品を売っているの?

-

乳酸菌飲料「ヤクルト」 → 代表的な商品

-

飲むヨーグルト → 「ジョア」「ミルミル」など

-

健康茶 → 「ヤクルト蕃爽麗茶」

-

栄養ドリンク → 「タフマン」

-

化粧品 → 乳酸菌成分を活用したスキンケア商品

-

医薬品 → 抗がん剤や整腸薬など

どうやって商品を届けている?

-

ヤクルトレディ(訪問販売員)が家庭に直接届ける

→ 世界で約8万人が活躍 -

スーパーやコンビニでも販売

-

自動販売機でも販売(キリングループと提携)

海外展開は?

-

世界40ヶ国でヤクルトを製造・販売

-

1日あたり約4000万本が世界中で飲まれている

-

海外売上が**全体の約50%**を占める → グローバルな企業

その他の情報

-

以前は仏ダノン社と提携していたが、今は提携解消済み

-

最近はサッポログループ(ポッカサッポロ)とも協力

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

まとめ

-

健康志向の商品をグローバルに展開する会社

-

日本の家庭向け販売が強みだが、海外事業も成長中

-

飲料だけでなく、化粧品・医薬品など幅広い分野にも挑戦している

決算概要

🎩 全体のざっくり総括

-

減収・減益 → つまり 「ちょっと疲れ気味」な決算でした

→ でも「海外は頑張った、日本はちょっと足踏み」という構図

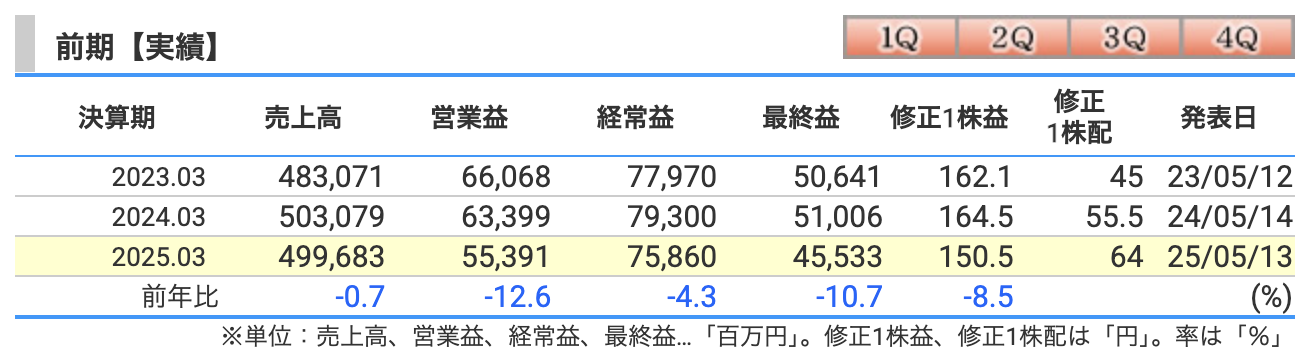

🏦 1️⃣ 売上高

-

4,996億円(前年5,030億円、▲0.7%)

-

要因

-

日本国内 → 乳酸菌飲料の販売本数が減少(ヤクルト1000のピーク感+競争激化)

-

海外 → 米州が絶好調!(米国の販売絶好調+円安の追い風)

-

総じて:「海外の頑張りがなかったらもっと下がっていた💦」

-

🗨️ 「売上はヤクルトレディの笑顔ほどキラキラせず、でも海外のヤクルトマンたちが救った1年!」

💼 2️⃣ 営業利益

-

553億円(前年633億円、▲12.6%)

-

要因

-

日本の販売減とコスト上昇(人件費・原材料費など)が効いた

-

海外は米州が伸びたが、中国の回復が鈍かった(特に上海工場閉鎖も影響)

-

為替差益効果は+17億円とプラス材料も

-

🗨️ 「営業利益はヤクルト1000の“ストレス緩和”効果がもっと効いていれば…」

💰 3️⃣ 経常利益

-

758億円(前年793億円、▲4.3%)

-

要因

-

営業利益減少の影響はあるものの、**為替差益(+53億円)や投資有価証券売却益(+50億円)**で下支え

-

実は営業外収益が前年+48億円増と健闘

-

🗨️ 「為替の神風(円安)と株の売却益が頼もしい援軍!」

🏆 4️⃣ 最終利益

-

455億円(前年510億円、▲10.7%)

-

要因

-

営業減益が主因

-

**税負担の増加(法人税25,588百万円→前年より+3,060百万円)**も痛手

-

事業整理損(上海工場閉鎖に伴う約11億円)も影響

-

🗨️ 「上海閉鎖の痛みと税金の重み…株主の財布もちょっとダイエット状態に。」

🌍 全体の流れを一言で

「国内の“ヤクルト疲れ”を、海外ヤクルトマンたちがカバーし、為替の追い風にも乗って“なんとか着地”」

🎩 全体のざっくり総括

-

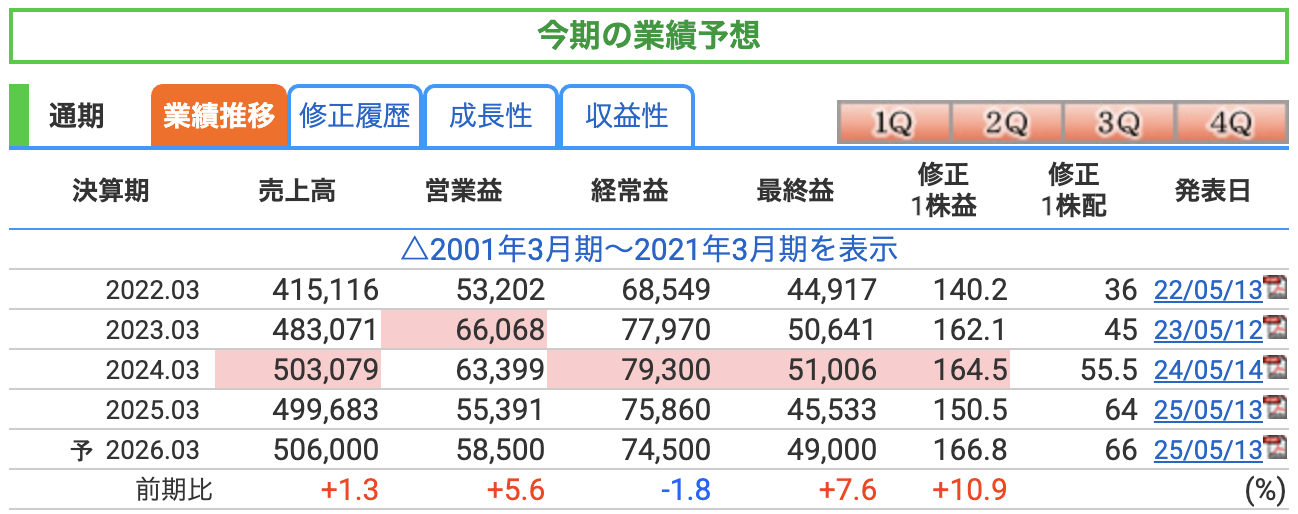

「今期は回復見込み!」

-

いわば「ヤクルトレディ再び笑顔に、海外は引き続き好調をキープしたい年」

🏦 1️⃣ 売上高予想

-

5,060億円(前年 4,996億円、+1.3%)

-

要因

-

国内 → **「ヤクルト1000シリーズ 糖質オフ」**の導入効果に期待

-

海外 → 為替の円高影響はあるが、販売本数増が見込まれている

-

【資料より】特にアジア・オセアニア地域の回復傾向に注目

-

🗨️ 「新作ヤクルト1000 糖質オフ、まさに“新しい一手”で売上UPを狙う!」

💼 2️⃣ 営業利益予想

-

585億円(前年 553億円、+5.6%)

-

要因

-

国内 → ヤクルト1000 糖質オフ効果+収益性の改善見込み

-

海外 → 米州・アジアが引き続き牽引役

-

【資料より】広告費や物流費のコントロールがカギ

-

🗨️ 「“利益の筋肉”は再び鍛え直し中、今年はちょっとシュッとする予定✨」

💰 3️⃣ 経常利益予想

-

745億円(前年 758億円、▲1.8%)

-

要因

-

為替の影響で若干マイナス見通し(円高方向に動きつつある)

-

営業外収益はやや慎重な予測

-

→ 実質は堅調維持だが前年の**為替特需(+53億円)**は剥落する

-

🗨️ 「“為替の神風”が去年ほどは吹かないかも? でも地力はついてきたぞ💪」

🏆 4️⃣ 親会社株主に帰属する当期純利益(最終利益)予想

-

490億円(前年 455億円、+7.6%)

-

要因

-

本業利益改善+特別損失の減少見込み(去年は上海工場閉鎖が影響)

-

為替差益も去年ほどは期待していないが、本業での底上げが見込まれている

-

税金の負担もやや緩和方向

-

🗨️ 「“税金という名のラスボス”も去年よりはおとなしい予定。株主さん、もう少しホクホク顔に😊」

🌍 全体の流れを一言で

「国内新商品+海外の底堅さ+昨年の特殊要因剥落で、今期は“普通に稼いで普通に勝つ”年を狙う」

補足のポイント

-

営業利益率 → 今年は やや回復見込み(国内でコストコントロール)

-

配当予想 → 66円(前期64円 → +2円増配予定、累進配当方針の継続)

ヤクルト本社の2026年3月期通期業績予想(売上 +1.3%、営業益 +5.6%、最終益 +7.6%)は堅実な計画に見えますが、当然 リスク要因 もいくつかあります。

資料(決算短信・補足資料・説明資料)を踏まえて整理します📋✨。

🚩 主なリスク要因

① 為替リスク(円高に振れる可能性)

-

今年は資料でも明言 → 円高影響が想定されている

-

米州・アジア・欧州 → すべて現地生産+現地販売とはいえ、円建て換算時の利益は減りやすい

-

【資料】今期は前年よりも121億円相当の売上マイナス影響(▲121億円)、営業利益でも**▲25億円**影響見込ヤクルト説明資料

-

**為替差益効果(昨年+53億円)**が剥落 → 経常利益の前年割れ見込みの一因

🗨️ 「去年は“円安の追い風”でラクに滑れたが、今年は向かい風に備えた筋トレ必須」

② 国内市場の競争激化

-

国内ヤクルト販売本数は減少傾向(特にヤクルト1000除く商品)

-

【資料】ヤクルト400シリーズ・Newヤクルトシリーズとも前年割れ

-

「ヤクルト1000 糖質オフ」投入による巻き返し期待 → 新商品頼み

-

ただし競合飲料・機能性ヨーグルト市場は成熟+競争激化中

🗨️ 「新商品ヒットが外れると国内の足腰は一気に心細くなる💦」

③ 中国市場の回復鈍化リスク

-

【決算短信】中国市場は回復鈍化+上海工場閉鎖も影響

-

経済状況+消費マインドの回復が遅れればアジア全体の牽引力も減速

-

【資料】中国実績は回復に向けて努力中だが、足元は慎重な姿勢

🗨️ 「中国市場、“ヤクルトは好きだけど財布の紐はまだかたい”問題」

④ インフレ・コスト増リスク

-

人件費・原材料費・物流費 → 引き続き高止まり傾向

-

【補足資料】販売費・一般管理費はじわじわ増加傾向(2025年実績 +1.5%)ヤクルト補足資料

-

今年は広告費など費用圧縮を意識しているが、外部コスト増が続くと利益圧迫の懸念

🗨️ 「利益筋肉をつけながら“脂肪(コスト)”との戦いは続く」

⑤ 株主還元政策への影響

-

ヤクルトは今期から「総還元性向70%目安+累進配当方針」を宣言

-

自己株式取得を積極化する方針

-

→ もし利益が伸び悩むと政策維持のハードルが上がる

-

配当+自社株買いが思ったほどできないと、株価評価面で失望リスクもありうる

🗨️ 「株主還元方針は魅力的なだけに、“約束を守れるか”が市場の目線に」

✅ まとめ

| リスク要因 | コメント |

|---|---|

| 為替リスク | 円高影響想定済 → 織り込み不足の可能性も |

| 国内競争激化 | 新商品が鍵 → 外せばリスク高 |

| 中国市場の回復鈍化 | 注視が必要、回復は不確実 |

| インフレ・コスト増 | コストコントロールの巧拙が利益左右 |

| 株主還元方針の維持 | 収益次第で配当・自社株買いペースに影響あり |

🎤 全体としては?

「回復シナリオが描けるが、実行は油断禁物」

-

為替や新商品の出足・中国市場の戻り具合がカギ

-

着実な成長を積み上げれば配当・還元方針は維持可能

-

逆に「甘く見ると市場からツッコミ入りそうな1年」

📌 ① 営業利益率(売上営業利益率)

| 期 | 営業利益率 |

|---|---|

| 2024.03期 | 12.60% |

| 2025.03期 | 11.09% |

| 2026.03期(予想) | 11.56% |

-

ヤクルトの場合:

-

2024年 → かなり高水準の12.6%(円安効果+海外好調)

-

2025年 → 11.09%にやや低下(国内販売減+コスト増が影響)

-

2026年予想 → やや回復見込み(11.56%)

-

🗨️ 「営業利益率、去年はちょっとダイエット失敗気味。でも今期はリバウンドせず良いバランスを狙う!」

📌 ② ROE(自己資本利益率)

| 期 | ROE |

|---|---|

| 2024.03期 | 9.73% |

| 2025.03期 | 8.11% |

| 2026.03期(予想) | 8.53% |

-

ROEとは?

→ 株主の資本を使ってどれだけ利益を生んだか

→ 投資家がよく見る指標、10%以上なら優秀 -

ヤクルトの場合:

-

2024年 → 約10%近い優秀な水準

-

2025年 → 8.1%に低下(利益減+資本増加)

-

2026年予想 → やや回復(8.5%) → 株主還元方針も支える形

-

🗨️ 「ROEは株主の“応援のしがい”がある指標。今年はチョイ復活狙い!」

📌 ③ ROA(総資産利益率)

| 期 | ROA |

|---|---|

| 2024.03期 | 6.45% |

| 2025.03期 | 5.36% |

| 2026.03期(予想) | 5.67% |

-

ROAとは?

→ 会社の持っているすべての資産(工場・設備・現金など)を使ってどれだけ利益を生んだか

→ 5%程度あれば良好 -

ヤクルトの場合:

-

2024年 → 非常に良好な6.45%

-

2025年 → やや低下(5.36%) → 国内販売減・コスト増の影響

-

2026年予想 → 5.67%にやや回復見込み

-

🗨️ 「資産の使い方はまだ堅実、今年は少し効率を戻す作戦中📦」

✅ まとめコメント

| 指標 | 直近傾向とコメント |

|---|---|

| 営業利益率 | やや低下後に回復見込み → コストコントロールがカギ |

| ROE | 10%→8%台に低下 → 配当政策への影響も注視 |

| ROA | 良好水準は維持 → 海外展開・国内回復が寄与期待 |

全体感:「去年はちょっと疲れたけど、今年は筋トレ再開、収益力のキープと回復が目標!」

株価指標と株主還元

🏷 ① 株価(6/6終値)

-

2,894.5円

-

【直近の動き】

-

2023年5月 → 5,215円の高値(ヤクルト1000人気+円安+インフレヘッジ需要で絶好調)

-

そこから 調整局面入り → 2024年には約2,700円台まで下落

-

現在はやや持ち直し+底打ち感探る動き

-

🗨️ 「かつては“飲むと眠れる”だけじゃなく、“買うと夢見れる”株だったが、今は現実的な価格帯」

📈 ② PER(株価収益率)

-

17.4倍

-

PERとは?

→ 株価が1年分の純利益の何倍か

→ おおむね15〜20倍程度なら普通(業種や市場環境にもよる) -

ヤクルトの場合:

-

17倍 → やや標準的〜少し割高寄り

-

以前よりPERは下がっており、高値期(5,000円台)ではもっと割高だった

-

🗨️ 「PER的には“ヤクルト1000のピーク価格”からは落ち着き、今は適温ゾーン」

🏦 ③ PBR(株価純資産倍率)

-

1.48倍

-

PBRとは?

→ 株価が1株あたり純資産(会社の価値)の何倍か

→ 1倍以下 → 割安、1〜2倍 → 妥当、2倍超 → 成長期待込み -

ヤクルトの場合:

-

自己資本比率66.4%と堅実 → 財務健全な会社

-

PBR 1.48倍は「まぁまぁ妥当」。バリュー株ではないがプレミアムは高すぎない

-

🗨️ 「PBR的には、“健全経営だけど夢はそこそこ”という評価」

💸 ④ 配当利回り

-

2.28%(現在)

-

配当政策 → 累進配当方針+総還元性向70%目標

-

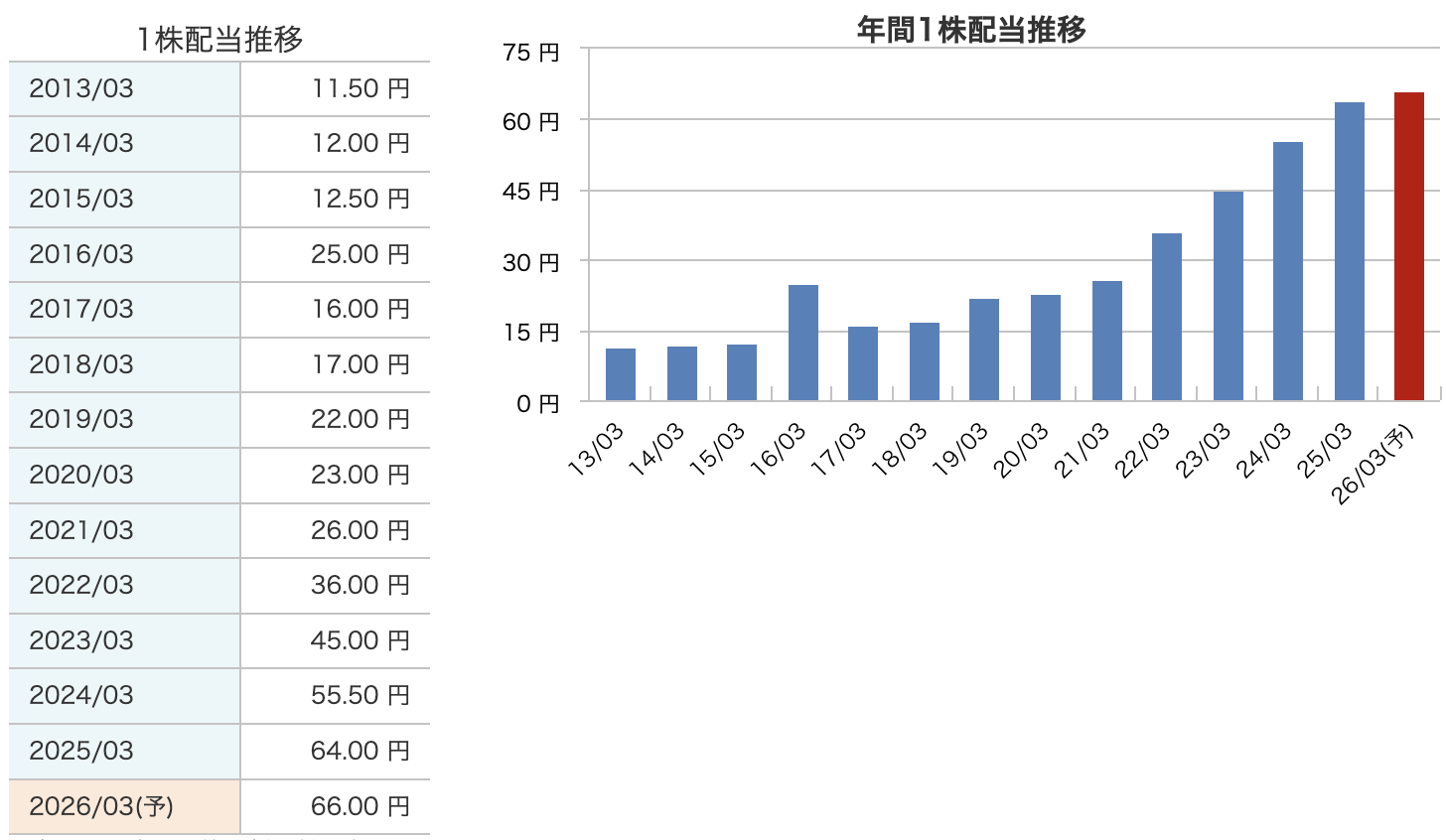

【配当推移】

-

2024.03期 → 55.5円

-

2025.03期 → 64円

-

2026.03期(予想) → 66円 → 増配傾向

-

-

2〜2.5%台 → 食品業界の中ではそこそこ(守りの株としては悪くない水準)

🗨️ 「配当は“飲むだけじゃなく、もらって嬉しいヤクルト”に成長中🍶✨」

✅ 総合コメント

| 指標 | コメント |

|---|---|

| 株価 | 高値から大幅調整後、現在は横ばい〜反発狙い |

| PER | 17倍 → 標準的、過熱感は解消 |

| PBR | 1.48倍 → 財務健全+そこそこ評価 |

| 配当利回り | 2.28% → 守り株+インカムゲインも期待 |

今のヤクルト株は?

→ “過去のヒット期待株”から“安定・インカム+じわじわ再評価期待”枠に移行中

→ 円高懸念や国内販売鈍化はリスク、でも株主還元政策が今は好感されやすい

🕵️ ポイント解説

① 2016年に倍増

-

2016年に 12.5円 → 25円と一気に倍増

-

業績の好調化+財務安定化+株主還元意識の変化 が背景にある

② 2022年以降の加速

-

2022年 → ヤクルト1000大ヒット+海外事業絶好調+円安効果

-

配当もそれに応じて 毎年しっかり増配

-

【資料より】ヤクルトは2025年から**「累進配当+総還元性向70%目標」**を明示ヤクルト決算短信 → 政策的に今後も増配志向強め

③ 2026年も増配予定

-

今期(2026年3月期)は 業績慎重予想にもかかわらず+2円増配予定

-

「累進配当」方針に沿って株主に前向きなメッセージ

🗨️ ユーモア交えたまとめ

「昔は小さなヤクルト瓶サイズの配当が、今や特大ジョアボトル級に成長中🍶✨」

「一度始めた“株主を喜ばせるヤクルト流おもてなし”は、もう後戻りは難しい♪」

ヤクルト本社の株主還元方針

① 配当方針(累進配当+増配重視)

-

累進配当方針 → 継続的な増配を最優先

-

2025年3月期 → 64円(前年+8.5円増配)

-

2026年3月期予定 → 66円(さらに+2円増配予定)

-

配当金額は 事業拡大・資金需要・財政状況・業績などを総合的に判断

② 総還元性向(目安)

-

総還元性向(配当+自社株買い) → 70%を目安

-

→ 株主還元強化の方針転換を明確化

③ 自己株式取得(自社株買い)

-

市場環境やキャッシュ・フロー状況に応じて 機動的に実施

-

2025年実績 → 1,400万株(発行済株式の4.62%)・300億円上限の自社株買い実施、全株消却予定

-

長期目標 → 2030年度までに累計1,000億円以上の自社株買い計画

④ 株主優待制度の拡充

-

2025年より拡充

-

優待内容:

-

保有株数・保有期間に応じて

-

自社商品詰め合わせ

-

オンラインショップクーポン

-

長期保有者にはQUOカードなど贈呈

-

-

🎤 ひとことまとめ

ヤクルト本社は現在、

「累進配当+総還元性向70%+積極的な自社株買い+株主優待強化」 という

非常に株主重視の還元方針へ舵を切っている。

→ 今後も 「配当・優待・自社株買い」トリプルでの株主メリット拡充が期待される✨。

財務

📌 ① 自己資本比率

| 決算期 | 自己資本比率 |

|---|---|

| 2023/03 | 66.5% |

| 2024/03 | 65.9% |

| 2025/03 | 66.4% |

-

自己資本比率とは?

→ 40%以上なら健全、60%以上なら超優良レベル -

ヤクルトの場合 → 約66%前後をキープ中

→ 超優良財務体質といってOK

→ 配当・自社株買い・成長投資も安心して行える状態

🗨️ 「自己資本比率は“鉄壁守備”級、万が一の嵐が来てもびくともしない🍀」

📌 ② 剰余金(利益剰余金)

| 決算期 | 剰余金 |

|---|---|

| 2023/03 | 484,243百万円 |

| 2024/03 | 519,641百万円 |

| 2025/03 | 546,984百万円 |

-

剰余金とは?

→ 過去に稼いだ利益の蓄積(内部留保)

→ 会社の「いざというときのお財布」的存在

→ これが増えている会社は「儲け体質+安定成長中」と評価される -

ヤクルトの場合 → 着実に増加中

→ 株主還元(配当+自社株買い)を積極化しているのに、まだ増えている

→ キャッシュフローが健全でしっかり利益を出せている証拠

🗨️ 「剰余金は“ヤクルト家のお年玉箱”、年々ふくらんで頼もしい✨」

📌 ③ 有利子負債倍率

| 決算期 | 有利子負債倍率 |

|---|---|

| 2023/03 | 0.15倍 |

| 2024/03 | 0.16倍 |

| 2025/03 | 0.18倍 |

-

有利子負債倍率とは?

→ 借金(有利子負債)が自己資本の何倍あるか

→ 1倍以下 → かなり低リスク、0.5倍以下 → 超低リスク -

ヤクルトの場合 → 0.15〜0.18倍と超低水準

→ ほぼ無借金経営に近い状態

→ 借金の重圧に縛られず、**攻めの経営(成長投資・株主還元)**が可能

🗨️ 「借金は“飲む量はヤクルト1本分”、全然重くない🍶」

✅ 総合コメント

| 指標 | コメント |

|---|---|

| 自己資本比率 | 66%前後 → 超優良財務 |

| 剰余金 | 増加傾向 → 利益体質良好+還元余力も十分 |

| 有利子負債倍率 | 0.15〜0.18倍 → 借金にほぼ依存せず健全 |

🎤 一言まとめ

「ヤクルトの財務はまさに“健康第一”そのもの。財務筋肉はしっかりついていて、株主還元も楽しめる安定優良企業✨」

ヤクルト本社のまとめ

① 前期(2025年3月期)決算 トピックス

-

売上高:4,996億円(▲0.7%減)

→ 海外(米州)が好調だったが、国内販売本数減が響いた -

営業利益:553億円(▲12.6%減)

→ 国内コスト増・販売減の影響、海外でカバー -

経常利益:758億円(▲4.3%減)

→ 為替差益が支えたが、前年比ではやや減少 -

最終利益:455億円(▲10.7%減)

→ 上海工場閉鎖など一時的な費用も影響 -

全体感:

→ 「海外好調+国内逆風の綱引き、減収減益ながら財務・配当は維持」

② 通期(2026年3月期)業績予想 トピックス

-

売上高:5,060億円(+1.3%) → 増収見込み

-

営業利益:585億円(+5.6%) → 営業利益率も改善期待(11.56%)

-

経常利益:745億円(▲1.8%) → 為替影響が逆風

-

最終利益:490億円(+7.6%) → 増益見込み、株主還元政策維持

-

リスク:

-

円高影響

-

国内販売回復の成否

-

中国市場の不透明感

-

コスト高継続リスク

-

-

全体感:

→ 「着実な回復見込み、株主還元方針の信頼性を市場に示す年」

③ 株価と配当 トピックス

-

株価:2,894.5円(2025/6/6終値)

→ 高値(5,215円)から調整後、現在は底固めの展開 -

PER:17.4倍 → 標準的な評価水準

-

PBR:1.48倍 → 健全な財務反映

-

配当利回り:2.28% → 食品株の中ではやや高め水準

-

配当推移:

-

2025年:64円 → 2026年:66円予想(累進配当方針を明確化)

-

-

株主還元方針:

-

累進配当+総還元性向70%目標

-

自己株式取得も積極的(2030年まで累計1,000億円以上計画)

-

④ 財務 トピックス

-

自己資本比率:66.4% → 超優良財務

-

剰余金:546,984百万円 → 内部留保もしっかり増加

-

有利子負債倍率:0.18倍 → ほぼ無借金経営に近い超健全状態

-

全体感:

→ 「財務は極めて堅牢。株主還元・成長投資を両立できる余力が十分ある」

ヤクルト本社の2025年3月期決算は、国内外で明暗が分かれる内容となりました。

国内市場では主力商品の販売本数が減少し、コスト増も重なったことで減収減益となったものの、米州を中心とする海外事業が引き続き堅調に推移し、全体の業績を大きく崩すことなく着地させた点は評価できます。

特に、米国市場の成長力は目を引くものであり、今後のヤクルトグループ全体の成長ドライバーとして引き続き期待できそうです。一方で、中国市場の回復はなお慎重な見方が必要で、国内市場の回復も「ヤクルト1000 糖質オフ」といった新商品のヒットが欠かせない状況にあります。

今期(2026年3月期)の業績予想は全体的にやや保守的な見積もりに見えます。為替の逆風を慎重に織り込んでいるほか、コスト高の継続を警戒している姿勢が見受けられます。その一方で、株主還元への強いコミットメントがはっきり示されており、累進配当方針の継続、増配、総還元性向70%目標、自社株買いの積極化など、株主にとっては安心感のある内容となっています。

財務面については、自己資本比率66%台、有利子負債倍率0.18倍と極めて健全な状態を維持しており、今後も攻めと守りのバランスを取りながら安定成長が期待できる体質です。

株価は過去最高値から調整した後、足元は落ち着きを見せており、配当利回りも食品株の中では比較的魅力的な水準にあります。今後は、国内販売の回復と中国市場の改善動向が再評価の鍵を握ることになるでしょう。

総じて、ヤクルト本社は「健康経営」を地で行く企業であり、財務の強さと株主還元姿勢の積極化は長期保有に向いた魅力を一段と高めています。今後の国内市場の再成長と海外事業のさらなる拡大が順調に進めば、中長期での株価の再評価も十分期待できそうです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。