安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

決算概要

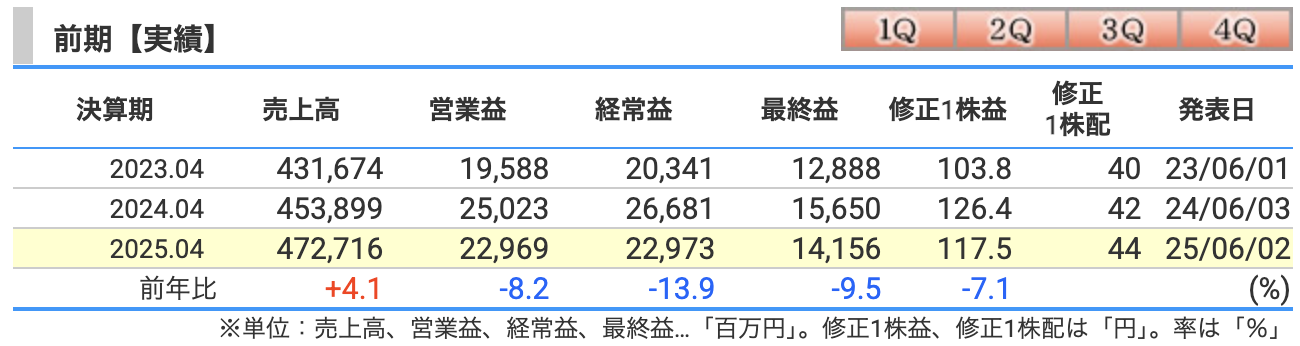

🔹売上高:4,727億円(前年+4.1%)

-

「お〜いお茶」や「健康ミネラルむぎ茶」が国内外で堅調。

-

特に海外展開が好調で、グローバルな“お茶の時間”が拡大中。

-

例えるなら、急須いっぱいにお茶を注いだ感じの増収🍵

🔹営業利益:229億円(▲8.2%)

-

売上は伸びたのに利益は減少…その理由は、

-

原料・資材費の高騰(▲63億円)

-

容器構成の変化や値上げ影響(▲22億円)

-

ただし、「お茶の葉のグレードアップ」的なコスト増で、将来の味わいには期待も。

-

-

つまり、いい茶葉使ったらコストがかさみました、的な構図🍃

🔹経常利益:229億円(▲13.9%)

-

**為替差損の影響(▲5.7億円)**が地味に痛い。

-

海外展開の代償として、円高で「お茶っ葉の輸出が薄くなる」ような印象🍂

🔹最終利益(親会社株主帰属):141億円(▲9.5%)

-

減損損失や広告費なども影響。

-

ただし、赤字ではなく、黒字キープはさすがの安定経営。

-

まるで、「渋みはあるけど、香りとコクは残ってる」一杯のよう☕

🔍総評(感想一言):

「売上は増えたけど、コストの煮出しすぎで利益は薄めに…。とはいえ、しっかりとした財務とブランド力で、じっくり味わえる“投資向けの緑茶企業”です。」🍵✨

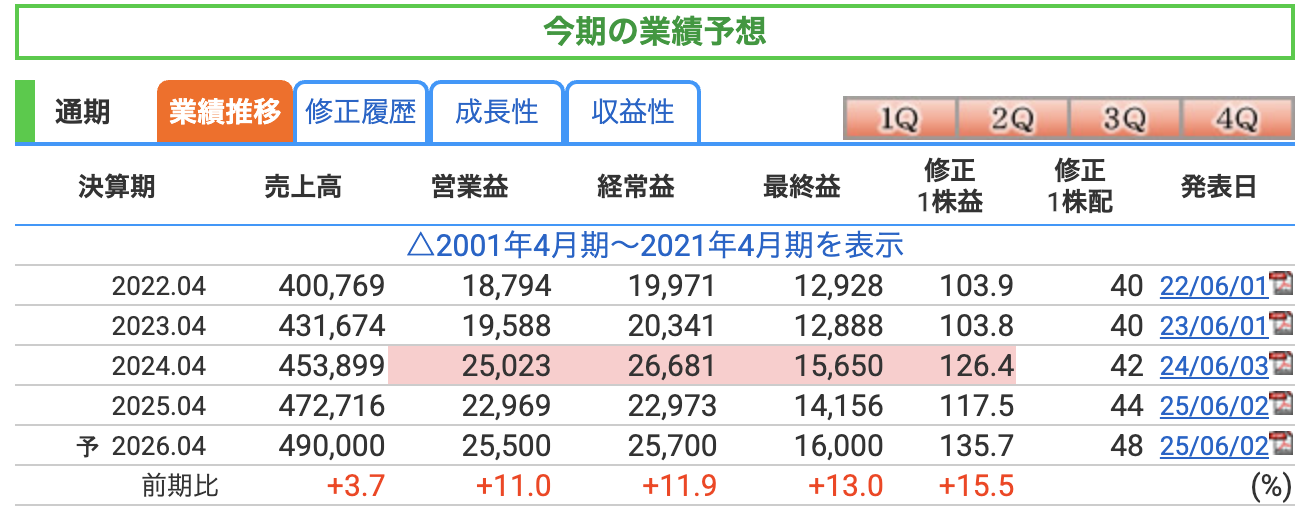

🔹売上高:4,900億円(前年比+3.7%)

-

「お〜いお茶」は引き続き国内外で人気。

-

北米・アジア市場での“爽やか系お茶”シリーズもヒット。

-

タリーズコーヒー事業も新店舗開業が寄与。

💬 まさに、“じわじわとお湯が満ちる急須”のような着実な増収🍵

🔹営業利益:255億円(前年比+11.0%)

-

前期はコストがかさんで“苦み走った一杯”になったが、

-

今期は販管費抑制と価格転嫁の効果で“お茶請け付き”な利益回復を狙う!

-

特に広告宣伝の効率化や物流の見直しが効果を発揮する見込み。

-

💬 ようやくお茶の「出がらし」から脱却して、2煎目が美味しくなりそう!✨

🔹経常利益:257億円(前年比+11.9%)

-

為替の落ち着きが追い風。

-

営業外損益の振れも今期は軽微と見込まれ、「飲み口なめらか」な展開へ。

💬 為替の“渋み”が取れて、後味すっきりなお茶になるかも?

🔹最終利益:160億円(前年比+13.0%)

-

減損や評価損も前期で一巡。

-

配当は**年48円(前期比+4円)**と、株主還元にも前向き!

💬 “ほんのり甘みのある”締めの一杯!長期投資家には嬉しい利回り感も!

✅ 総評(ひとこと)

「前期は渋めの味わいだったが、今期は香り立つ本煎りの回復見込み!売上・利益・配当すべてがバランスよく改善してきそう🍵」

→ 安定財務とブランド力を活かしつつ、コストコントロールで“本気のお茶屋経営”が戻ってくるか注目です!

業績は回復基調で増配も実施され、いかにも“旨みが増してきた緑茶”のような好調ぶりですが、2026年4月期の業績予想に潜むリスクもいくつか存在します。

以下、主なリスクを整理します。

📌 伊藤園の業績予想に対するリスク要因

① 原材料・資材価格の高止まり

-

茶葉、PET樹脂、アルミ缶などの原材料価格が再度上昇すると、売上が伸びても利益を圧迫。

-

とくに天候不順や地政学リスクによる茶葉の収穫減も懸念材料。

-

💬「せっかく良いお茶を仕入れたのに、仕込みコストが高すぎて採算合わず…なんて事態も」

② 円高への急激な転換

-

伊藤園はグローバル展開中。円高になると海外売上の円換算額が目減り。

-

輸出比率は高くないとはいえ、「お〜いお茶」グローバルブランド化の進行中なので影響はじわじわ。

③ 値上げの反動・消費者離れ

-

前期までの価格改定による消費者の買い控えが、大型容器や特定ブランドで継続するリスク。

-

特に夏場の“箱買い”や自販機での需要減少が痛手になりかねない。

④ 販管費(広告費・人件費・物流費)の再高騰

-

**物流業界の「2024年問題」**の影響で運送コストが再び上昇する恐れ。

-

また、大谷翔平選手とのコラボなど広告宣伝費が再度膨らむと利益率が下押しされる。

⑤ タリーズコーヒー事業の減速

-

出店戦略は堅調だが、外食市場全体の人手不足やコスト上昇、都市部オフィス需要の変動は懸念点。

-

タリーズの新業態(&TEA等)の立ち上がりもカギ。

💬 総括

「まるで完璧に淹れたお茶のような業績予想…だけど、お湯が熱すぎたり、茶葉が高かったり、急須が割れたりすると“苦み”が出てしまうかも☕」

→ コスト管理と価格転嫁のバランスが今期も試されるテーマです。油断せず、最後の一煎まで味わい深い経営を期待したいところです!

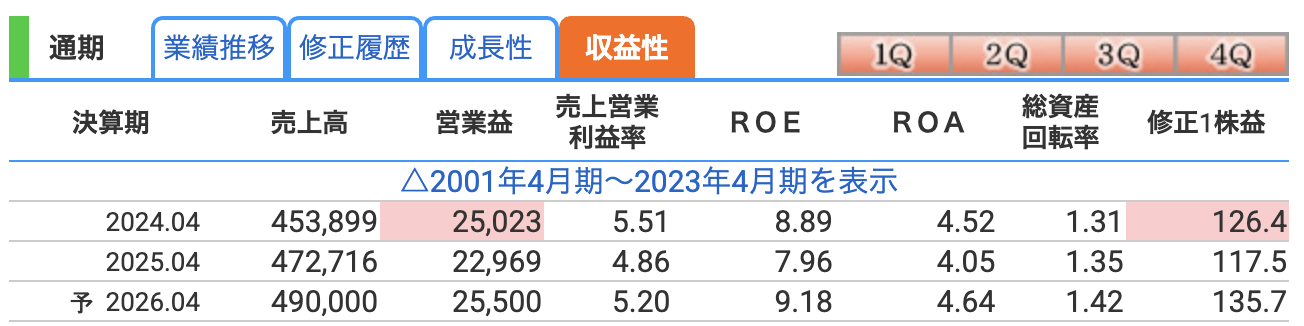

🔹1. 営業利益率(売上営業利益率)

| 決算期 | 営業利益率 |

|---|---|

| 2024年4月期 | 5.51% |

| 2025年4月期 | 4.86%(実績) |

| 2026年4月期(予想) | 5.20% |

💬 「お茶で言えば、抽出濃度のバロメーター」

-

営業利益率5%超えは、大手飲料メーカーでは標準的です🍵

ただ、伊藤園としては過去と比較すると健闘している数字です -

2025年はやや渋めの一杯(コスト増で薄まった)だったけど、2026年は濃さ(利益)を取り戻しにいく展開!

🔹2. ROE(自己資本利益率)

| 決算期 | ROE |

|---|---|

| 2024年4月期 | 8.89% |

| 2025年4月期 | 7.96% |

| 2026年4月期(予想) | 9.18% |

💬 「株主が注いだ資本を、どれだけ“美味しい利益”にできてるか」

-

一般的にROEは8〜10%以上あれば合格点。

-

伊藤園は2025年こそ少し“湯温低め”だったけど、2026年は再び沸かして9%超えを狙う良い温度帯に!

🔹3. ROA(総資産利益率)

| 決算期 | ROA |

|---|---|

| 2024年4月期 | 4.52% |

| 2025年4月期 | 4.05% |

| 2026年4月期(予想) | 4.64% |

💬 「全資産でどれだけ稼げてるか=お茶工場全体の効率」

-

伊藤園はずっと安定して4%以上キープ!

-

お茶も会社も、“無駄なく抽出する技術”が光ってます✨

✅ 総まとめ:伊藤園の収益性は「じっくり抽出型」

| 指標 | 評価 | たとえるなら |

|---|---|---|

| 営業利益率 | 安定的で業界内でも堅調 | 丁寧に淹れた一杯のお茶 |

| ROE | 長期保有者が安心できる水準 | 株主の“出資茶葉”もいい味出してる |

| ROA | 効率的な資産運用で文句なし | 茶葉から最後の一滴まで使い切る技 |

💬 2025年は“渋み”がやや残ったが、2026年は“バランスの取れた味わい”へ期待大! 🍵

株価指標と株主還元

📈 株価の動き

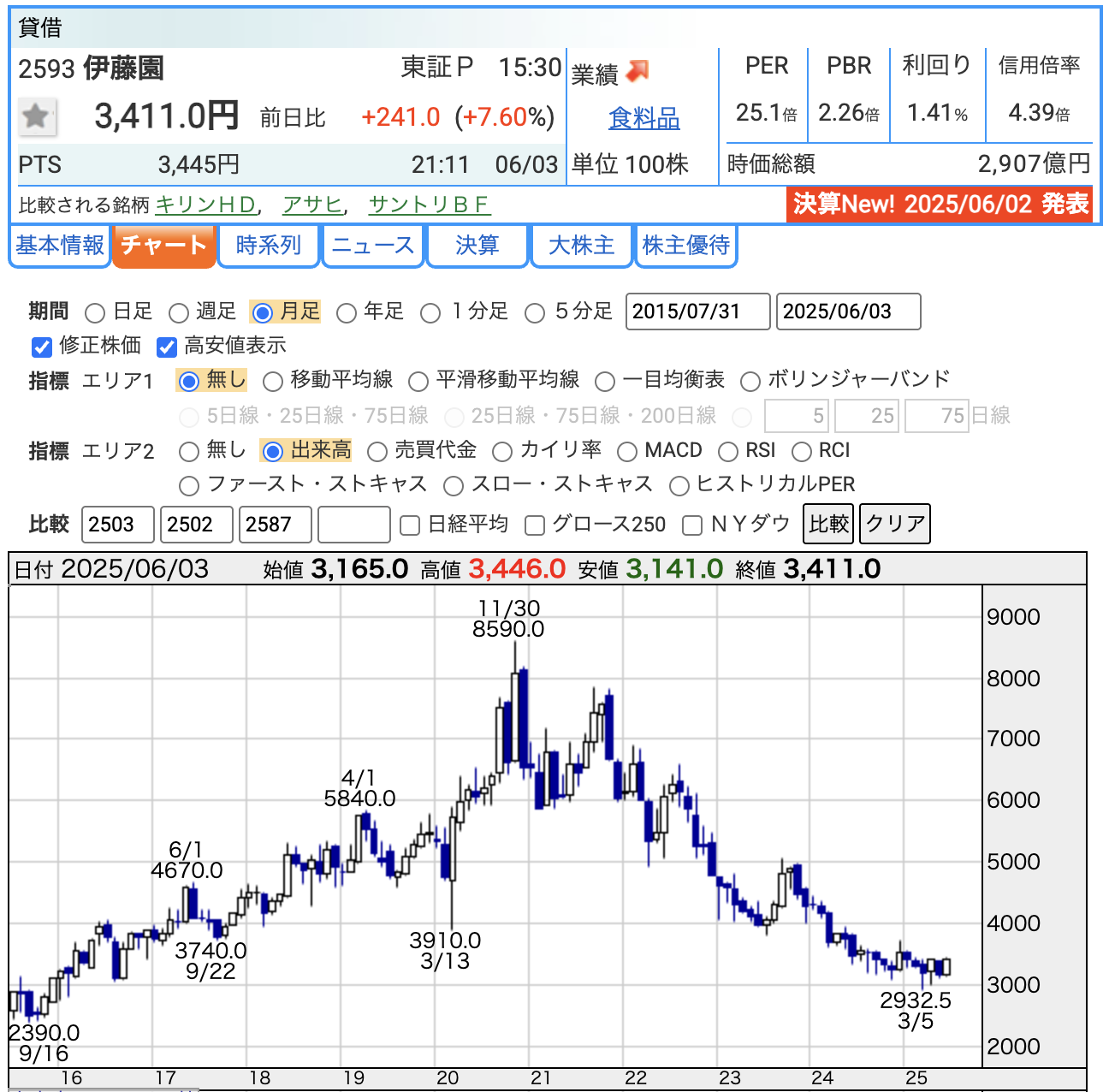

-

株価は3月の安値**2,932円(3/5)**を底に反発。

-

決算発表(6/2)の翌営業日である6/3に7.6%上昇。

💬「『お〜い、伊藤園買っときゃよかった!』と言われた日」になったとか、ならなかったとか🍵

💡 株価上昇の背景

-

2025年4月期の営業利益は230億円で▲8.2%減ながらも、

→ 5月の下方修正(223億円)をわずかに上回るポジティブサプライズ。 -

2026年4月期は**営業利益+11%増、配当+4円増(48円)**の強気な見通し。

-

米国を中心とした海外売上の拡大・製品構成改善による収益性向上期待が材料に。

🔍 投資指標の解釈

🧮 PER:25.1倍

-

やや割高感ありだが、ブランド力・安定性・グローバル展開を考慮すると納得感あり。

-

成長期待を織り込んだ「お茶プレミアム」価格帯。

🧮 PBR:2.26倍

-

純資産に対して高評価。資産に加えて「ブランド・信頼・海外戦略」にプレミアム。

💴 配当利回り:1.41%

-

配当48円ベースでは高配当とは言えないが、

→ 優待込み(1,500円相当)で実質利回りアップ可能! -

**「お茶で癒されながらじっくり持つタイプの銘柄」**向き🍃

📌 総まとめ

決算は“やや渋め”だったけど、「あれ?意外といい味出してるじゃん!」と市場が再評価☕

株価もスッキリ後味のある上昇で、今後は**「配当+優待+海外展開」**という3拍子揃った“銘茶”の真価が問われるシーズンです!

📈 中長期でじっくり蒸らすのが、伊藤園流の投資スタイルかもしれません🍵

株主優待

🎁 伊藤園の株主優待(2026年4月期)

| 保有株数 | 優待内容 |

|---|---|

| 100株以上 | 自社製品 1,500円相当(緑茶・ジュースなど詰合せ) |

| 1,000株以上 | 自社製品 3,000円相当 |

🧃 詰め合わせ例:「お〜いお茶」「1日分の野菜」「むぎ茶」「青汁」「黒酢」「エスプレッソ」など健康志向全開!

📅 権利確定日:4月末

💰 2026年4月期の予想配当(普通株・優先株)

| 株式種別 | 年間配当予想 | 備考 |

|---|---|---|

| 普通株(2593) | 48円(中間24円+期末24円) | 昨年より+4円の増配 |

| 第1種優先株(25935) | 60円(普通株×1.25倍) | ※1.25倍ルールに基づく優遇配当(15円下限保障あり) |

🟢 第1種優先株式の魅力

-

優待は普通株と同じ内容で付与される

-

配当は普通株より多い(60円)

-

株価は普通株より低いため、配当利回りも高くなりがち

-

議決権なし=経営に口出ししない代わりに、安定配当を受け取る“静かなる配当派”にぴったり!

✅ 総まとめ

| 項目 | 普通株(2593) | 優先株(25935) |

|---|---|---|

| 配当 | 48円 | 60円(+12円) |

| 優待 | 同じ(1,500円 or 3,000円) | 同じ |

| 議決権 | あり | なし |

| 魅力 | 経営に参加可能 | 配当&優待狙いに最適! |

💬 「議決権はいいから、お茶と配当をくれ!」という方には、優先株がまさに“優先すべき選択肢”です🍵✨

→ 増配&優待で、伊藤園らしい“心と体にやさしい”投資を楽しめます!

財務

✅ ① 自己資本比率:50.6%

💬 「企業の体幹の強さを示す指標」

-

50%以上は**「財務的に安定している」**企業の目安。

-

伊藤園は長年この水準をキープしており、**無理な借金経営ではなく“お茶のようにしっかり蒸された堅実経営”**が感じられます。

✅ ② 剰余金:1,533億円

💬 「企業の“内部留保”=利益の蓄え」

-

剰余金が積み上がっているということは、過去の利益をしっかり社内にため込んでいる証拠。

-

1,550億円近い剰余金は、配当や自社株買い、将来の投資余力としての**“財務の茶筒”**といえる存在。

-

企業の体力としては非常に優秀です。

✅ ③ 有利子負債倍率:0.42倍

💬 「借金に頼っていない度合い」

-

一般に1倍未満であれば「健全」ですが、0.4倍台はかなり優秀な部類。

-

銀行に借金して事業を回すよりも、自己資本と内部資金で着実に運営している姿勢が見て取れます。

💬 まさに“飲んでホッとするお茶のような経営”を続ける伊藤園。長期保有にも安心な財務体質です! 🍵✨

伊藤園のまとめ

✅【1. 前期(2025年4月期)決算の結果】

-

売上高:4,727億円(前年 +4.1%)

→ 北米やアジアでの販売拡大が寄与。「お〜いお茶」ブランドの海外展開が進展。 -

営業利益:229億円(前年▲8.2%)

→ 原材料・容器費などコスト増が重荷。販促費も増加し、収益を圧迫。 -

経常利益:229億円(前年▲13.9%)

→ 為替差損の発生により、営業外損益が悪化。 -

最終利益:141億円(前年▲9.5%)

→ 減損損失の発生なども影響。とはいえ、しっかり黒字はキープ。

✅【2. 2026年4月期の業績予想】

-

売上高:4,900億円(+3.7%)

-

営業利益:255億円(+11.0%)

-

経常利益:257億円(+11.9%)

-

最終利益:160億円(+13.0%)

📌 増益計画に転じる。容器構成や製品構成の見直しにより、収益性改善を織り込んだ予想。

✅【3. 株価と配当(2025年6月3日時点)】

-

株価:3,411円(前日比 +7.6%)

→ 市場に安心感。業績見通しも増益+増配で好感。 -

予想PER:25.1倍 / PBR:2.26倍

→ やや高めだが、ブランド力・財務安定性・優待込みで納得感あり。 -

年間配当予想:48円(前期比+4円)

→ 増配継続。優先株(25935)は60円予想(配当1.25倍ルール)。 -

配当利回り:約1.41%(普通株)

→ 優待(ドリンク詰合せ)も含めれば、長期投資として魅力あり。

✅【4. 財務体質(2025年4月期)】

-

自己資本比率:50.6%

-

剰余金:1,533億円(前期比 +42億円)

-

有利子負債倍率:0.42倍

📌 財務は非常に健全。内部留保は着実に増加中で、自己資本比率も安定水準を維持。借入依存度も低い。

伊藤園の今回の決算は、「堅実だけど課題も見えた」という印象です。

前期は増収ながら減益、原材料や容器のコスト上昇が利益を圧迫しましたが、それでも下方修正をわずかに上回る着地で、経営の手堅さが伝わってきます。

今期は増益・増配を見込んでおり、構成比の見直しや海外展開で収益性改善を狙う姿勢は前向き。

財務は安定しており、剰余金も増加、自己資本比率も50%台を維持。“茶柱の立つような安心感”がある決算でした。

短期的な爆発力こそありませんが、長期でじっくり保有したくなる、出がらしにならない企業だと感じました。🍵

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。