安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

MIRARTHホールディングスの企業概要

🏢 MIRARTHホールディングス(旧:タカラレーベン)ってどんな会社?

2022年:持株会社制に移行、「MIRARTHホールディングス」に社名変更

-

マンション開発がメイン事業

「レーベン」というブランド名の分譲マンションを販売。1人暮らし向けの「NEBEL(ネベル)」という小型マンションも展開。 -

地盤は首都圏の北部

東京都の北側と埼玉南部を中心に、東北・北陸・関西など全国にも広げている。 -

マンション以外もやってる!

以下のような不動産に関するいろんな事業を行っている:-

新築戸建て住宅の販売

-

中古物件のリノベーション販売(再販)

-

賃貸物件の運営(アパート・店舗など)

-

分譲マンションの管理(清掃・修理・管理組合対応など)

-

-

1000戸/年の地方戦略

地方都市でも1年あたり1000戸のペースで販売できる体制を目指している。

⚡その他の事業も展開中!

-

再生可能エネルギー事業

太陽光などを使った発電を行う「エネルギー事業」にも参入。 -

アセットマネジメント(資産運用)

自社が手がける不動産を使ってREIT(不動産投資信託)などを運用。 -

REIT関連の動き

- 上場REIT「タカラレーベン不動産投資法人〈3492〉」を保有

- 過去には「インフラ投資法人」も上場していた(2023年に上場廃止)

💡補足ポイント

-

「MIRARTH(ミラース)」は、「未来(未来=MIRAI)」と「地球(EARTH)」を組み合わせた造語

-

不動産に限らず、「暮らし全体の価値創造企業」を目指している

決算概要

📊 MIRARTHの2025年3月期決算ざっくりまとめ

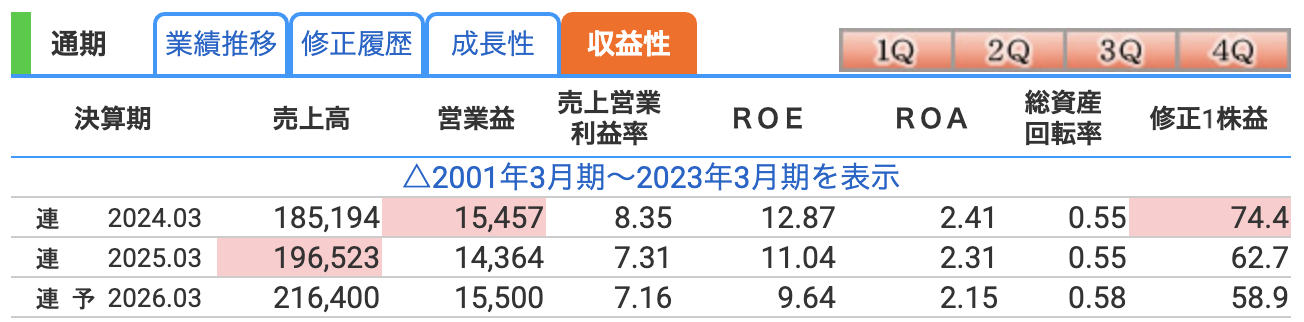

| 項目 | 実績(億円) | 前年比 | 従来予想比 |

|---|---|---|---|

| 売上高 | 1,965 | +6.1% | -4.5% |

| 営業利益 | 144 | -7.1% | -15.5% |

| 経常利益 | 124 | -4.3% | -22.3% |

| 最終利益 | 82 | +0.4% | -23.3% |

| EPS(1株益) | 62.7円 | -15.7% | -20.5% |

| 配当 | 30円(年) | +6円(増配) | 21円(減配) |

🧾 何が起きた?ざっくり解説

✅ 売上は悪くない!

前年比+6.1%増と、業績の表面はピカピカ。新築マンションの引き渡しが順調で、**「レーベンシリーズ、売れてます!」**状態。

➡ でも、まるで高級おせちみたいに、見た目は華やか、中身のコストは地味に高い。

❌ 営業利益は減少…

営業利益は前年比▲7.1%減。

その理由はシンプル、「人件費UP・広告費UP・税金UP」のトリプルコンボ!

➡ 人手不足対応の給与引き上げや、物件PRの広告費増、消費税などもズシリと効いた模様。

❌ 経常利益も予想より大幅未達!

従来予想(160億円)から**▲22%の着地(124億円)**。

なぜ?

👉 実は、エネルギー事業の「発電所売却計画」をやめたのが痛手。

さらに、ケーブル盗難や修繕費など「予想外の出費」にも悩まされた模様。

再生可能エネルギー業界では太陽光パネルや銅線ケーブルの盗難が国内外問わず発生するリスクで、特に地方の発電所では管理体制が問われるポイントです。MIRARTHのように全国に発電施設を持つ会社では、こうしたトラブルも「想定外コスト」になりがちです。

➡「太陽の恵み」どころか「盗難と修繕」という**”曇り空の太陽光”**でした☁️

✅ 最終利益は微増だけど…

最終利益は**前年比+0.4%**の微増。

ですが、「計画比で▲23%」なので、経営陣としては頭をかかえる結果かもしれません。

➡ 「ギリギリ帳尻は合わせたけど、会議室の空気は重たい…」的なイメージです。

💸 配当はがんばった!でも来期は減配へ…

-

今期は**1株30円配(前年比+6円)**で増配達成!

-

しかし、来期は21円に減配予想(▲9円)

➡ 業績不透明感を受けて「一旦引き締めモード」と見られます。

🔍 トータルで見ると…

良かった点

-

主力の新築マンション販売は堅調で、売上は増加

-

アセットマネジメント事業も前年比+58%増の急拡大

-

公募増資で110億円の資金を調達し、財務基盤が強化された

課題点

-

エネルギー事業の利益貢献が想定以下

-

人件費・販管費の増加が利益を圧迫

-

想定外のコスト(盗難・修繕)に翻弄

🗣一言でまとめると…

「売上は育った。だけどお小遣い(利益)が思ったより少なかったので、来年のボーナス(配当)はちょっと控えめでいこう」

…そんなサラリーマン家庭みたいな決算でした。

✅ 売上高は大きく伸びる予定!

前期比**+10.1%増**と、堂々たる成長見込み。

➡ 新築マンションや不動産の売上がけん引役!「レーベン・レーベン・またレーベン!」の掛け声で、全国で販売を拡大。

✅ 営業利益も2桁目前の増加

営業利益は**+7.9%の増益**予想。

➡ 「販管費の膨張に負けないぞ」精神で利益確保へ。ただ、コスト高(人件費・広告・税金)は引き続き重しとなりそうです。

❌ 経常利益は微減見込み(▲3.4%)

これはちょっと気になるところ。営業利益は増えてるのに、経常利益が減るって?

➡ ヒントは「金融費用(支払利息)や投資事業の慎重化」。調達コストがじわりと重たく、お財布の紐を締める年になりそうです。

❌ 最終利益もじわっと減少(▲2.5%)

最終益は**80億円(前期比▲2億円)**と、やや慎重姿勢。

➡ 「将来のための投資で、今ちょっと手元が寂しい」って感じです。家計で言うと**“子どもの進学資金を貯めるから外食は我慢”**的な話。

❌ EPSも低下、配当も減配へ

-

1株利益(EPS):62.7円 → 58.9円(▲6.1%)

-

年間配当:30円 → 21円(▲9円)

➡ 配当性向は「35.7%」に抑える方針で、「増配モード」から「ちょっと節約モード」にチェンジ。

🔍 減益予想の背景

まず前提として、売上・営業利益は増加予想ですが、経常利益・最終利益が減少見通しとなっています。

-

営業利益:+7.9%増(事業の収益力は継続)

-

経常利益:▲3.4%減(本業以外の損益悪化)

-

最終利益:▲2.5%減(特別損失等含めて下振れ)

つまり、本業は好調だが、利益の“残りかす”が減っているという状況です。

⚠️ 想定される業績リスク(具体的に)

① エネルギー事業の不安定さ

-

2025年3月期に施設売却を見送り、利益未達に。

-

今期は売電収入で巻き返しを狙うが、気象リスク・盗難・修繕費など不確実性が高い。

-

特に再エネ関連の政策変更やFIT価格の低下も要注意。

✅ FITの正式名称

Feed-in Tariff(フィードイン・タリフ)=固定価格買取制度

✅ ざっくり言うと…

再生可能エネルギー(太陽光・風力・バイオマスなど)で発電した電気を、

電力会社が一定期間、一定価格で買い取る制度です。

FIT価格は「再エネバブルの賞味期限」。

今は「太陽光=儲かる」とは限らない。選球眼が問われる時代です⚡

☁️「太陽任せの商売」は、晴れないと利益も出ないですからね。

② 販管費のさらなる増加

-

前期は人件費・広告・税負担で販管費が11.2%増加

-

今後も人材確保・DX投資・原材料高対応などでコスト圧力継続。

💸「人への投資」は大事だが、利益を食うモンスターになるリスクも。

③ 不動産市況の変調リスク

-

マンション市況は堅調だが、建築コストの高止まり・住宅ローン金利上昇が逆風に。

-

**地方マンション供給(年間1,000戸体制)**への挑戦も、需要が弱ければリスクに。

🏗️「地方でも売れるだろう」戦略が、「地方だから売れない」現実に直面する可能性。

④ 財務負担・金利上昇の影響

-

前期に公募増資・借入を増やし、利払い費も増加傾向(前年比+222百万円)

-

2026年以降の金利上昇やLTV(負債比率)の悪化は、資金繰りに響くリスク。

🏦「攻めの財務」が「防戦の資金繰り」にならぬよう要注意。

⑤ 減配による投資家心理への影響

-

配当:30円 → 21円に減配(▲9円)

-

株主還元の意欲は見せているが、増資後に減配は市場に悪印象を与えやすい。

📉「株主重視って言ってたのに…」と裏切られた気持ちになる投資家も。

🗣 一言でまとめると…

「収入は増えそう。でも、エネルギーも人件費も金利も不確実。

安全運転しているようで、意外と“ノーガード戦法”な一面も…?」

✅ 営業利益率(売上営業利益率)

=営業利益 ÷ 売上高

-

本業でどれだけ効率よく利益を出せているかを示す

-

MIRARTHの場合、**2024年8.35% → 2026年予想7.16%**とじわじわ低下中

📌 解説

「売上は伸びてるのに、利益が伸びにくい=コストが重い」

これは人件費や広告、再エネ分野の修繕費などが影響しています。

✅ ROE(自己資本利益率)

=当期純利益 ÷ 自己資本

-

株主が出したお金でどれだけ効率よく稼いでいるか

-

一般的には10%以上あれば優良企業

📌 解説

2024年は12.87%と高水準でしたが、2026年予想では9.64%と1ケタ台に。

これは最終利益が減るうえに自己資本が増えているため、見た目の効率が低下しています。

➡「株主が増えたけど、分け前はちょっと減ったよ」状態。

✅ ROA(総資産利益率)

=当期純利益 ÷ 総資産

-

会社全体の資産(現金・不動産・設備など)をどれだけ有効に使えているか

-

建設業や不動産業では1〜3%が標準的

📌 解説

MIRARTHのROAは2.31% → 2.15%予想と若干ダウン。

これは**「たくさんの資産を使っても、利益があまり増えていない」**ことを意味します。

➡ 大きな工場や土地を抱える重たい体質で、効率性がやや落ちてきている印象です。

株価指標と株主還元

✅ 株価:397円

-

安値圏(直近の高値595円から約33%下落)

-

配当利回りと比較すると魅力的な水準

✅ PER(6.7倍):かなり割安水準

-

日本株の平均PERは約14〜15倍

-

6.7倍は、「利益水準に対してかなり割安」

-

ただし裏を返せば、「将来の利益成長が懐疑的」と市場が見ている可能性も

🔍 投資家の見方:「安いけど、成長ストーリーに自信がないのかも?」

✅ PBR(0.65倍):純資産割れ

-

1倍を大きく下回っており、企業の解散価値(資産)より株価が安い

-

「バリュー株」としての魅力は高いが…

-

資本効率(ROE)の低下傾向が市場に嫌われている可能性あり

💡「お買い得に見えて、棚の奥にある“見切り品”のような扱い」状態かも。

✅ 配当利回り(5.29%):高水準!

-

年間配当21円に対し、株価397円 → 利回り5.29%

-

銀行預金や国債と比べても圧倒的に高く、インカム重視の投資家には魅力的

-

ただし来期は30円→21円に減配済である点には注意

🧓「定期預金代わりに…」という層には人気だが、減配が今後も続くと割高に変わる可能性も。

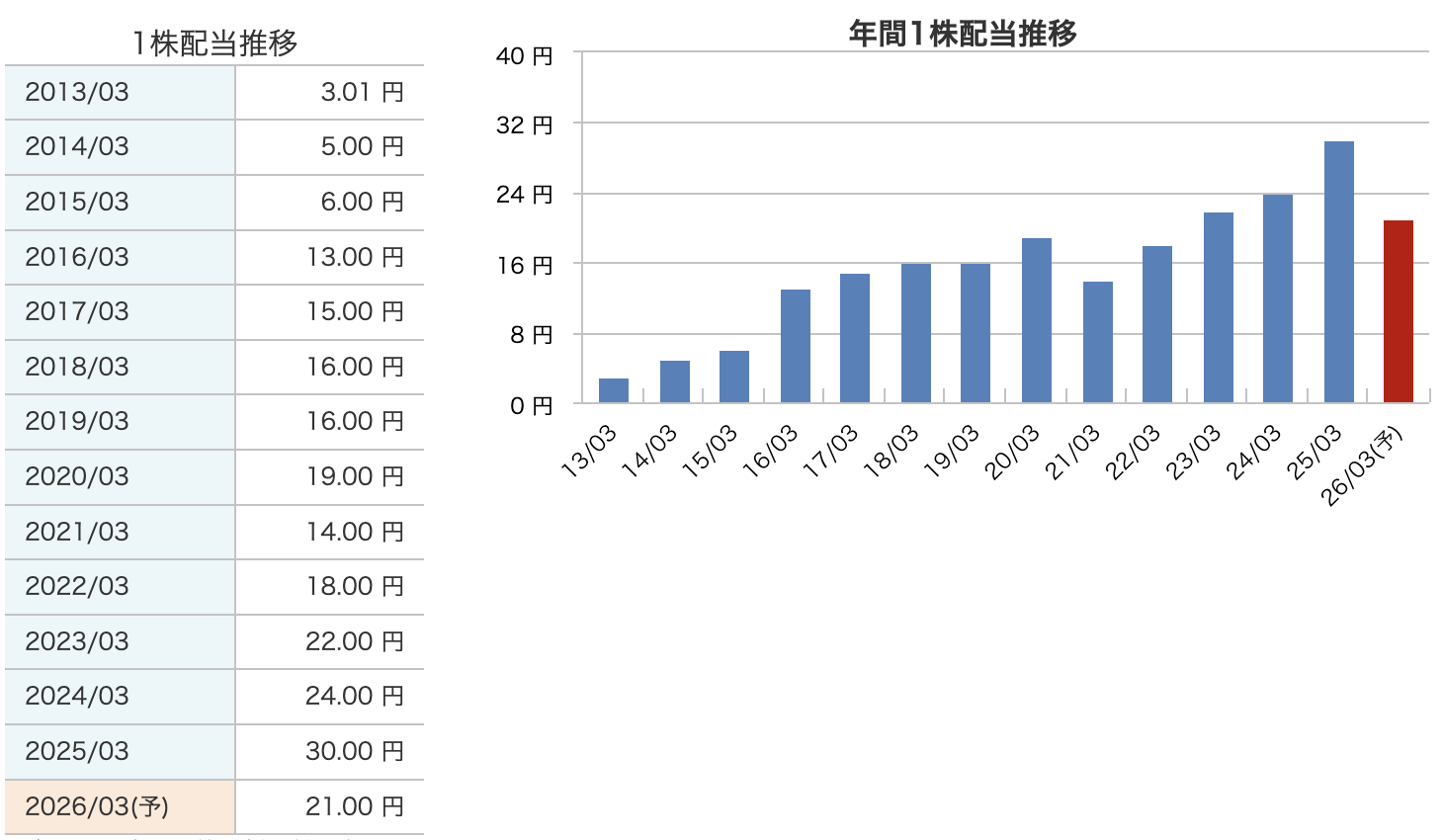

✅ 長期的には増配基調(2013年~2025年)

-

2013年の3.01円から、2025年には30円と約10倍に増配

-

特に2016年以降は増加傾向

-

事業拡大とともに株主還元強化方針を示してきた

➡ 配当重視の投資家にもアピールしていた時期

❌ 2021年、そして今回2026年に減配

-

2021年3月期に**14円(前年比▲5円)**と一時的に減配

-

2026年3月期も**21円(前年比▲9円)**へ大きく減配予想

📌 今回の減配は:

-

利益の減少(最終利益:前年比▲2.5%)

-

配当性向の引き締め(47.9% → 約35〜40%へ)

-

財務バランス(自己資本比率やROEなど)の意識強化

「右肩上がりの“配当優等生”だったけど、

進学(成長)に備えておこづかい(配当)はちょっとセーブ中。」

💰 MIRARTHホールディングスの株主還元方針まとめ

📌 基本方針

-

安定的な配当を基本としつつ、成長投資とのバランスを重視

-

中期経営計画では、配当性向「30〜35%」を目標

📊 増配実績

-

2022年3月期以降、4期連続で増配(2025年まで)

-

2026年は減配予想ながらも、中長期では還元重視姿勢を維持

💡 その他の還元施策

-

株価や財務健全性にも配慮したバランス型の還元政策

-

投資家との対話(エンゲージメント)を重視

-

自社株買い等の記載は今回なし(暗示的に将来の含みあり)

財務

✅ 自己資本比率(=自己資本 ÷ 総資産)

-

2025年3月期は 22.3%

-

上場不動産会社は借入依存度が高いため、30%以上なら安全圏

-

2023年に18.0%まで急低下したが、その後は徐々に回復中

📌 評価

➡ 「財務の健全性はやや改善中。ただしまだ油断は禁物」

資産を増やしつつ、増資(公募増資)や利益積み増しで体力を整えている段階です。

✅ 剰余金(≒内部留保)

-

2025年3月期の剰余金は 667億円

-

ここ数年で着実に積み上がり、10年前(2015年)の約2.5倍

📌 評価

➡ 「過去の稼ぎがしっかり残っている会社」

この潤沢な剰余金が、配当の原資や将来の投資余力になります。

✅ 有利子負債倍率(=有利子負債 ÷ 自己資本)

-

2025年3月期:2.74倍

-

一般的な目安:1倍未満が理想、2倍超はやや高リスク

-

2023年に3.70倍まで急上昇し、その後徐々に低下傾向

📌 評価

➡ 「借金に依存した成長モデルの傾向あり」

不動産業界ではありがちな構造ですが、金利上昇時は要注意。

MIRARTHホールディングスのまとめ

✅【1】前期(2025年3月期)実績まとめ

-

売上高:1,965億円(前年比+6.1%)

-

営業利益:144億円(▲7.1%)

-

経常利益:124億円(▲4.3%)

-

最終利益:82億円(+0.4%)

📌 主力のマンション販売は堅調だったが、エネルギー事業の不振や販管費増が重荷に。利益計画は未達。

✅【2】今期(2026年3月期)業績予想

-

売上高:2,164億円(前年比+10.1%)

-

営業利益:155億円(+7.9%)

-

経常利益:120億円(▲3.4%)

-

最終利益:80億円(▲2.5%)

📌 売上成長は続くが、利益面は慎重な見通し。経常・最終利益は2期連続の減益予想。

✅【3】株価と配当(2025年5月23日時点)

-

株価:397円

-

予想PER:約6.7倍(割安)

-

PBR:0.65倍(純資産割れ)

-

配当利回り:5.29%(高水準)

-

年間配当:

-

2025年:30円(最高配)

-

2026年(予):21円(▲9円減配)

-

📌 高利回りだが、減配発表でやや失望感。指標上は「割安・高配当株」だが、今後の業績回復がカギ。

✅【4】財務状況(2025年3月期末)

-

自己資本比率:22.3%(やや低め)

-

剰余金:667億円(潤沢)

-

有利子負債倍率:2.74倍(借入依存度高め)

📌 剰余金は豊富で配当余力はある一方、借入への依存度が高く、財務の安定性には注意が必要。

MIRARTHの決算をひとことで言えば、**「売上は伸びたが、利益はしぼんだ」**という内容でした。

主力の新築分譲マンションは堅調で、売上は過去最高を記録。しかしその裏で、エネルギー事業の不発や販管費の膨張、さらにはケーブル盗難などの“予期せぬ出費”が重なり、営業利益と経常利益はともに前年を下回る結果に。**「収入は増えたが、お小遣いは減った」**ような状態です。

最終利益はかろうじて増益を確保したものの、株主還元の柱である配当は来期に向けて減額方針となり、4期連続の増配にひとまず終止符が打たれました。

会社としては、資本増強や再エネ投資など未来に向けた布石を打っている印象ですが、財務面ではまだ借入依存が重く、攻めと守りのバランスが問われるフェーズに入っています。

今後は、不動産と再エネという二本柱をどう最適化していくのか、**「安定収益 × 成長戦略」**の再構築が期待されます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。