安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

🎰 SANKYOってどんな会社?

-

パチンコ・パチスロ機のメーカー大手です。

-

「フィーバー」シリーズなどの大ヒット機種を手がけたことで有名です。

📌 主な事業内容

-

遊技機の開発・製造・販売

-

パチンコ本体や画面のCG、役物(動く仕掛け)を自社開発

-

有名アニメやキャラクターとのコラボ機種も展開

-

-

ホール(お店)向けの機器販売

-

台への補給装置や、カードシステム(ICカードで遊技)など

-

🛠 主なブランド・人気シリーズ

-

ブランド名:

「SANKYO」「ビスティ」「JB」 -

人気機種:

「新世紀エヴァンゲリオン」

「宇宙戦艦ヤマト」

「アクエリオン」

「機動戦士ガンダム」

「フィーバーパワフル」など

💡 特徴・取り組み

-

映像や音、ギミックに力を入れ、個性を出す

-

新型の「スマート遊技機」(メダルや玉が不要な機種)への対応も進行中

-

ブロックチェーン事業にも進出(占いコンテンツなど)

🧩 グループと提携

-

2012年に「ジェイビー」を子会社化(2015年に完全子会社化)

-

2025年にはコムシード(ゲーム会社)と業務提携

投資初心者向けのポイント💡

-

業界内での地位が高い=安定感あり

-

アニメや人気コンテンツとのタイアップ多数=話題性・収益力あり

-

一方で、業界自体は規制や人口減の影響もあり厳しい局面も。そのため、新しい技術(スマート遊技機やブロックチェーン)への取り組みで未来を模索中。

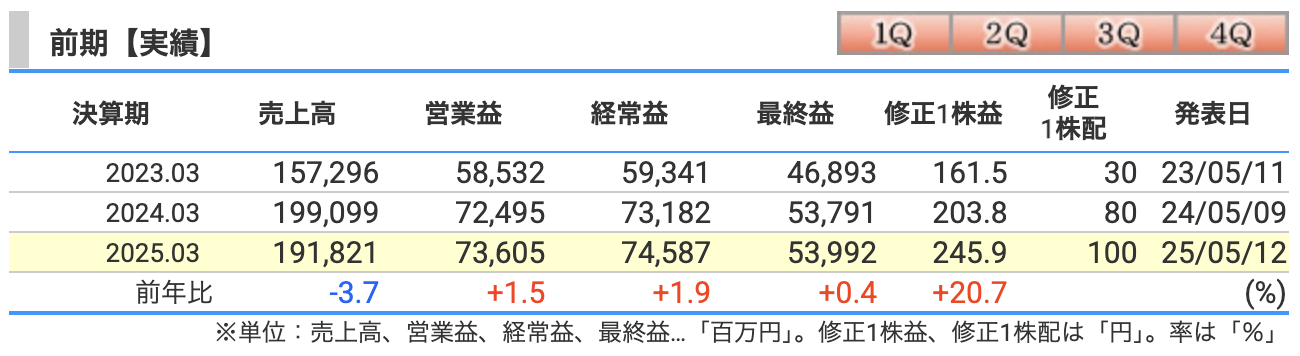

決算概要

🎰2025年3月期決算サマリー:スロット絶好調!パチンコは一休み?

売上高:1,918億円(前年比▲3.7%)

-

主力のパチンコ機事業が減速。販売台数は約30万台→22万台へ大きく減少。

-

一方、パチスロ機は大当たり。売上は倍増し、131,000台を販売。こちらは「スマスロ」効果で人気急上昇中!

📉 パチンコ:「え?エヴァ来たのに減収?」

📈 パチスロ:「からくりサーカス&かぐや様で確変中です!」

営業利益:736億円(前年比+1.5%)

-

売上は減ったが、**儲ける力(営業利益率)**は38.4%と高水準をキープ。

-

理由は、販売手数料が減ったり、スマスロの利益率が良かったことが大きい。

💰「売上が下がっても利益が増える会社、それがSANKYO。スロット神対応!」

経常利益:745億円(前年比+1.9%)

-

金融収益や配当収入が地味に貢献。

-

あえて言おう、キャッシュリッチ企業であると!

最終利益:539億円(前年比+0.4%)

-

「増えてるけど…微増?」と思うなかれ。

-

過去最高益を更新中で、しかも株主還元(配当&自社株買い)もド派手。

🏆 特筆ポイント

-

パチンコ&パチスロで年間トップシェアをダブル獲得(業界初)

-

**パチスロの営業利益率:56.2%!**製造業なのにソフトバンク並の利益率

📉なぜパチンコは減速した?

-

人気シリーズ「エヴァ」「ガンダム」など出したが、市場全体の稼働が低調。

-

1台あたりの販売数が小さくなり、「小ロット時代」へ。

📈なぜパチスロは絶好調?

-

「からくりサーカス」「かぐや様」「シンフォギア」などスマスロでヒット連発。

-

入替需要が一巡するも、新規&増産でリカバリー。

🧾 決算総評

まさに「スロットで稼いで、パチンコで耐えた」一年!

市場は厳しめでも、SANKYOは**“スマスロの申し子”**として確変モード。

スマート遊技機の波にうまく乗って、利益をガッチリ確保。

「エヴァ」も「ガンダム」も「かぐや様」も打って、最終的には“笑顔で大当たり”でした。

🔹 売上高:1,850億円(前年比 ▲3.6%)

-

主因:補給機器事業の大幅減少(▲48.9%)

-

前期はパチンコホール向け設備の更新需要が多かったが、今期はそれが一巡。

-

-

パチスロ事業もやや減少(▲5.3%)

-

前期は「からくりサーカス」や「シンフォギア」などがヒットしたが、今期はそこまでのブレイクは見込まれず。

-

-

パチンコはむしろ増加予想(+6.0%)

-

「彼女、お借りします」など新作タイトルが投入予定。

-

💬まとめ:「前期が強すぎた反動で、ちょっと控えめ」な着地を見込んでいる感じです。

🔹 営業利益:630億円(前年比 ▲14.4%)

-

販売構成(セールスミックス)の変化が影響

-

利益率の高い商品が減り、売上は維持しても儲けが減る構造。

-

-

販管費が増加(+8.5%)

-

研究開発費(+9.0%)、広告宣伝費(+33.9%)と、未来のヒット作に向けて“仕込み中”。

-

💬ひとことで言うと、「攻めのコスト増」。減益だけど、布石を打ってる感あり。

🔹 経常利益:640億円(前年比 ▲14.2%)

-

営業利益の減少に準じた動き。

-

金融収益(配当や利息収入)で多少カバーするも、本業の勢いが鈍る分、押し下げ要因に。

💬「お金は稼いでるけど、去年ほどの勢いはないよ」という慎重な見立て。

🔹 最終利益(当期純利益):440億円(前年比 ▲18.5%)

-

営業利益・経常利益の減少が素直に反映。

-

税金等も勘案して、EPSも約46円減少(245.9円 → 200.4円)。

-

ただし、中期目標のROE15%超は視野にあり。

💬とはいえ、まだ440億円。「最高益の翌年でこれなら立派」と見る投資家も多いはず。

ざっくり言えば、「前期が神がかってただけ」で、今期は“通常運転の高性能”。

減収減益ではあるけれど、未来のためのコストを惜しまず、しっかり種をまいています。

パチ・スロ両方でのトップシェア維持という誇りを引っさげて、また「来期の確変」に向けて準備中!

⚠️ 通期業績予想におけるリスク一覧

① スマート遊技機(スマパチ・スマスロ)の失速リスク

-

パチンコ:スマパチは普及が進んでいるが、稼働は低調気味

-

パチスロ:スマスロは好調だが、普及率が高まるにつれ入替需要が一巡

-

→ 話題性ある新機種が出なければ、販売台数が伸び悩む可能性あり

② 販売ロットの小型化トレンド

-

ホール側の慎重な仕入れ姿勢(1タイトルあたりの発注台数が減少)

-

→ 結果として、販売数量が予想を下回るリスク

③ コスト増による利益圧迫

-

研究開発費や広告費を積極投入中(前年比+数十%)

-

これが回収できなければ利益を大きく圧迫

④ タイトルの“外れ”リスク

-

主力製品はIPタイアップに依存(例:エヴァ、ガンダム、かぐや様など)

-

→ ヒットしない場合、在庫・返品リスクが業績直撃

⑤ 業界構造の逆風(中長期リスク)

-

遊技人口の減少や規制強化による市場縮小の懸念

-

長期的には、ホールの閉店も進んでおり、構造的縮小トレンドに抗うのが困難に

⑥ 補給機器関連の反動減

-

前期はホール設備の更新需要があったが、今期は反動で売上半減の見込み

-

このセグメントの不振が、全体の利益率を押し下げる要因

「スマスロ神話」がどこまで続くかが最大のポイント。

開発コストを“先行投資”とするか“無駄遣い”と見るかは、次のヒット機種次第!

パチンコ・パチスロの「打ち手」だけでなく、「読み手」=投資家もセンスが問われるフェーズです。

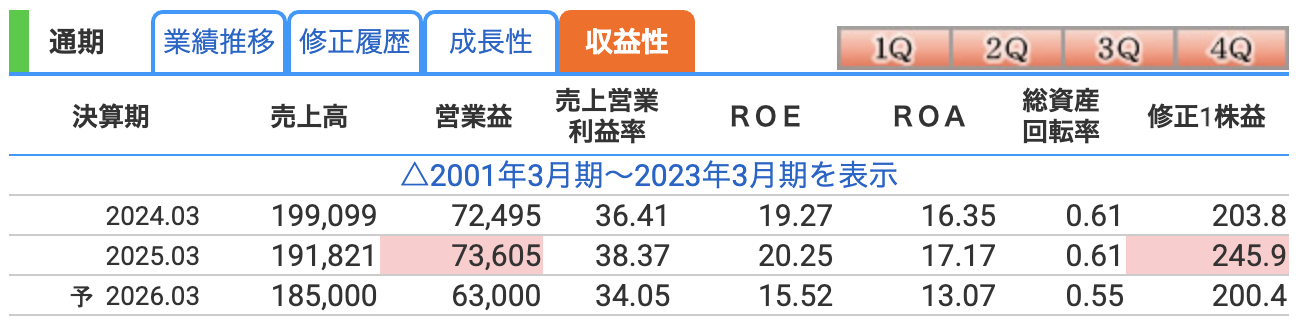

💹 営業利益率(売上営業利益率)

▶ SANKYOの数値推移

-

2024年3月期:36.41%

-

2025年3月期:38.37%(過去最高水準)✨

-

2026年3月期(予想):34.05%(やや低下)

▶ 解説とポイント

-

それでも30%超えは驚異的。製造業では10%超えれば優秀と言われる中、SANKYOは規格外。

-

今期は売上高が減少し、販売コストや開発費が重いためやや減少する見込み。

💬「利益率が少し下がっても、まだ“ドル箱企業”」

📈 ROE(自己資本利益率)

▶ SANKYOの数値推移

-

2024年3月期:19.27%

-

2025年3月期:20.25%(非常に高い)

-

2026年3月期(予想):15.52%(やや減少)

▶ 解説とポイント

-

20%超えは文句なしに優良。今回少し下がるのは利益減によるもの。

-

中期経営計画でも「ROE15~20%の維持」が目標とされており、下限ギリギリライン。

💬「投資家から見て“資本効率の優等生”。ちょっと成績落ちてもクラスでトップレベル」

📉 ROA(総資産利益率)

▶ SANKYOの数値推移

-

2024年3月期:16.35%

-

2025年3月期:17.17%(こちらも高水準)

-

2026年3月期(予想):13.07%(少し低下)

▶ 解説とポイント

-

製造業で10%を超えていれば優秀。SANKYOは引き続き高効率。

-

現金・現金同等物が多く、資産が重たい割に高収益なのが特徴。

💬「筋肉質なボディにしては、走れる経営陣です」

減益予想にもかかわらず、ROE・ROAともにまだまだ**”花丸成績”。

営業利益率も依然30%超えと、まさに「打てば響く高効率マシン」。

少しアクセルを緩めただけで、まだ余裕の走り**を見せています。

投資家としては、「この減速をチャンスと見るか」が問われる場面です!

株価指標と株主還元

📈 株価:2,447円(2025年5月23日時点)

-

右肩上がりのチャートを形成中

-

特に2024年中盤以降に急騰、25年5月20日には高値2,566円を記録

-

「スマスロ特需」と「連続増益」「高配当」が買い材料に

💬「株価チャートがパチンコ台のリーチみたいにド派手に跳ねた!」

🧮 PER(株価収益率):12.2倍

-

【目安】

-

一般的に15倍以下なら割安感

-

-

【SANKYOの場合】

-

利益水準が過去最高級なのに12倍台=割安と見る投資家も多い

-

💬「これだけ稼いでてこのPER?まさに“現金製造機”なのに奥ゆかしい」

📚 PBR(株価純資産倍率):1.90倍

-

【目安】

-

1倍前後なら“解散価値”程度。2倍以上は割高とも

-

-

【SANKYOの場合】

-

自己資本比率84%超の超優良財務で1.9倍は妥当水準

-

純資産が分厚く、PBRはむしろ信頼の証

-

💬「現金が山ほどある“財布パンパン企業”がこのPBRなら安心感ある」

💸 配当利回り:3.68%(予想)

-

【目安】

-

3%を超えれば「高配当株」と言われる

-

💬「減配してもまだ3.6%超。パチンコ打つより配当もらった方がいい説」

株価は急上昇も、PER・PBRともに過熱感なし。

そして配当利回り3.6%台は、「利回りの山」がまだ続いている証拠。

一発屋ではなく、“高配当・高利益・高資産”の三拍子揃った優等生銘柄といえるでしょう。

「ガンダムもエヴァも出せる会社の株を持ってる」という満足感も込みで、ホルダー冥利に尽きる1枚!

① 安定志向から業績連動型へ

-

以前は「とりあえず30円」が定番。

-

2022年からは明確に業績連動型配当を打ち出し、連結配当性向40%を目安に。

② 2024〜2025年は“確変モード”

-

配当も株価もまさにフィーバー状態。

-

営業利益率・ROEの大幅改善により、株主還元が急拡大。

③ 今期(2026年)は慎重な予想

-

減益見通しにあわせ、10円の減配を予定(100円 → 90円)

-

とはいえ、過去平均(30円)から見れば**“超高水準”**。

「30円台でじっと耐えた10年…それが、ようやく報われる時代に。」

SANKYOの配当は、まさにスマスロ導入とともに“確変突入”。

減配予想でも、“夢を見られる配当水準”はしっかり維持してくれるあたり、ホルダー想いな会社です🎰

💰 SANKYOの株主還元方針【4つの柱】

① 業績連動型配当(連結配当性向40%を目安)

-

2024年3月期から方針を刷新

-

業績に応じて配当を決定、純利益の約40%を配当に充当

-

実績:

-

2025年3月期:100円(配当性向40.7%)

-

2026年3月期(予想):90円(減配だが配当性向維持)

-

② 機動的な自己株式取得(自社株買い)

-

株価や財務状況を見ながら、柔軟に自己株買いを実施

-

2025年5月:上限3,000万株・600億円の自社株買いを発表

-

目的:ROE(自己資本利益率)向上と株主価値の拡大

③ 株主優待制度

-

配当以外の還元策として、ゴルフ場の割引券・プレーフィー無料券などを提供

④ 資本効率重視の経営

-

ROE15%以上の維持を目標

-

資本コスト・株価も意識した経営を推進

-

還元と成長投資のバランスを取り、企業価値向上を目指す姿勢

財務

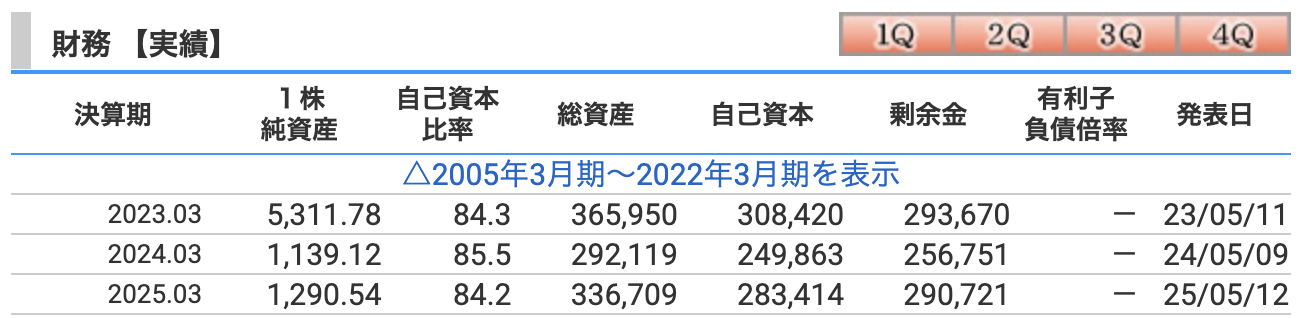

🏦 自己資本比率

| 年度 | 自己資本比率 |

|---|---|

| 2023年3月期 | 84.3% |

| 2024年3月期 | 85.5% |

| 2025年3月期 | 84.2% |

▶ 解説:

-

自己資本比率とは「全体の資産のうち、どれだけが自前の資本か」を示す指標。

-

一般的には40%を超えれば健全とされる中、SANKYOは80%台の圧倒的な財務安全性。

💬「借金なし!お財布にたっぷり現金が入った“鉄壁の資本構成”」

💰 剰余金(利益の蓄積)

| 年度 | 剰余金(億円) |

|---|---|

| 2023年3月期 | 2,936億円 |

| 2024年3月期 | 2,568億円 |

| 2025年3月期 | 2,907億円 |

▶ 解説:

-

剰余金とは、**過去の利益の蓄積=企業の“貯金”**にあたる部分。

-

2024年は自己株買いや配当で一時的に減ったが、2025年にはほぼ回復。

💬「銀行も羨む“キャッシュの塊”。配当も自社株買いも余裕でこなせる懐の深さ」

📉 有利子負債倍率(Debt-to-Equity Ratio)

| 年度 | 有利子負債倍率 |

|---|---|

| 全年度 | ―(データなし) |

▶ 解説:

-

この表では 「−(該当なし)」=有利子負債ゼロの可能性大。

-

実際、SANKYOは長年にわたり無借金経営を継続中。

-

金利上昇時代にも強く、利払い負担なしで資金繰りは超健全。

💬「借金はゼロ、現金は山ほど。まるで“貯金箱”のような企業体質」

「借金なし、貯金たっぷり、財務ガチガチ。」

それがSANKYOの真骨頂。高配当・自社株買いをしてもなお、びくともしない自己資本比率と剰余金は、

投資家にとっての“安心感フィーバー”。

「攻めに強い守備職人」といったところです🎰

SANKYOのまとめ

✅ ① 前期(2025年3月期)決算の結果

-

売上高:1,918億円(前年比▲3.7%)

→ パチンコ機の販売台数減が響き減収も、スマスロが好調で下支え -

営業利益:736億円(+1.5%)

→ 営業利益率38.4%は製造業として驚異的水準 -

最終利益:539億円(+0.4%)

→ 過去最高益を更新、3年連続の好業績 -

パチスロ事業が初のトップシェアを獲得

→ パチンコ・パチスロともに“Wトップ”達成(業界初)

🔮 ② 今期(2026年3月期)通期予想

-

売上高:1,850億円(前年比▲3.6%)

→ 補給機器需要の一巡とスマスロ入替減が主因 -

営業利益:630億円(▲14.4%)

-

最終利益:440億円(▲18.5%)

→ 利益率は依然高いが、前期の反動で減益予想 -

**ROE予想:15.5%**と、会社目標の下限ギリギリを維持

💹 ③ 株価と配当(2025年5月23日時点)

-

株価:2,447円(5/20には2,566円の年初来高値を記録)

-

PER:12.2倍/PBR:1.90倍/利回り:3.68%(高水準)

-

配当実績(2025年3月期):100円(中間40円・期末60円)

→ 配当性向40.7%、業績連動方針に忠実な設計 -

配当予想(2026年3月期):90円(減配だが水準は依然高い)

-

自社株買い:2025年5月に上限600億円/3,000万株の大規模枠を発表済

🏦 ④ 財務体質(2025年3月期末)

-

自己資本比率:84.2%(超優良)

-

剰余金:2,907億円(潤沢な内部留保)

-

有利子負債:なし(無借金経営継続)

-

1株純資産:1,290円/ROA:17.2%

→ 超効率経営、現金リッチ企業の代表格

パチンコ・パチスロ業界において、SANKYOはまさに「盤石のフィーバー機」。

売上こそやや減ったものの、利益は過去最高レベルをキープし、パチ・スロ両市場でトップシェアを獲得するという“W確変”を演出。

営業利益率は38%超、ROEは20%超と、もはや製造業の皮を被った高収益マシンと呼ぶにふさわしい。

今期は減収減益予想でいったん通常時に戻る見込みですが、それでも自己資本比率84%・配当90円・600億円の自社株買いと、”株主ファースト仕様”は健在。

台よりも株の方が出玉が良いという、新時代の遊技スタイルを提示してくれました。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。