安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

🔥【三浦工業ってどんな会社?】

三浦工業は、「熱と水のプロ」として、工場や病院などで使われるボイラーや水処理機器をつくっているメーカーです。

✅【主な事業内容】

| 分野 | 内容 | 特徴 |

|---|---|---|

| 🔥ボイラー | 工場などで蒸気をつくる装置 | 小型タイプで国内トップシェア |

| 💧水処理機器 | 工場や病院で使う水をキレイにする | 環境にも配慮した設計 |

| 🍱食品機器 | 食材の「解凍・加熱・冷却」など | 大手食品工場向けに提供 |

| 🏥医療・滅菌装置 | 手術器具の滅菌などに使う | 病院や医療施設向け |

| 🚢舶用機器 | 船で使うボイラーや水処理機器 | 海外展開もあり |

| 🧺ランドリー機器 | ホテルや病院の業務用洗濯機 | 買収で強化(アイナックス稲本HD) |

🚀【成長への取り組み】

-

水素ビジネスに注力:

環境にやさしい水素ボイラーや小型水素製造装置を開発。東京ガスとも連携。 -

カーボンニュートラル対応:

「エネルギーのムダを減らす技術」で、脱炭素社会に貢献。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

💡ポイントまとめ

-

「熱と水」をテーマに幅広い分野で活躍

-

環境・水素など成長分野にも投資中

-

海外買収・提携でグローバル展開加速中

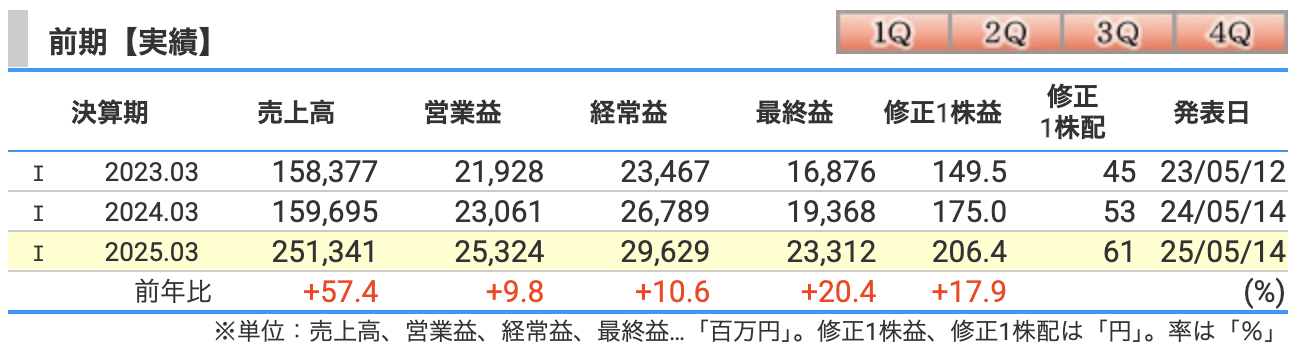

決算概要

✅ 売上:前年から+57%の大ジャンプ!

-

主因は海外M&A(米クリーバーブルックス社の買収)。

-

この買収で米国の販売・メンテ事業が一気にブースト。

-

海外売上は「一気に倍増」どころか「3倍超え」というハンパない伸び方(海外メンテ事業は+282.8%!)。

-

-

国内も堅調

-

食品機械での大型案件、舶用・水処理・ボイラも順調に売れた。

-

メンテナンス契約件数も増え、安定したストック収入も育っている。

-

💸 営業利益:増収に支えられたけど、コストもドーン

-

原材料費アップ💥、イベント(ミウラフェア)開催🎪、人件費UP💰とコスト要因も多くありました。

-

でも「海外売上効果」がカバーして営業利益も前年よりUP。

海外で稼いで、国内でファンを育ててるような、いいバランスです。

🧠 経常・最終利益:M&Aは「一時的なコスト」だが…

-

M&A関連費用(合計26億円程度)や買収資産の償却が営業利益を圧迫。

-

でも、持分法投資収益が好調(+47億円)で巻き返し、最終的にはしっかり利益成長へ。

M&Aで一気に筋肉質になった三浦工業。「水と熱の職人」が世界へ飛び出し、売上・利益ともに過去最高益。国内も地に足をつけつつ、海外ではブースト中。今後はこの筋肉がどれだけ「持久力」になるかに注目ですね💪🌏

1. 海外展開が引き続き牽引役

-

2025年に買収した米Cleaver-Brooks社の本格寄与が続く。

-

北米市場を“第二のホーム”にしようとしており、海外機器・メンテの拡大が利益を押し上げます。

2. 営業利益は300億円突破予想

-

コスト増(原材料や人件費)という逆風がありながらも、売上総利益の改善で営業利益は約29%増。

-

社内で「残業代は増やすけど営業利益はもっと増やすぞ!」という気迫を感じます🔥

3. 配当も着実増配!

-

今期は**年間67円(前期+6円)**へ増配予想。

-

利益成長と連動して**“堅実高配当銘柄”化**が進行中。

-

株主還元を「ガッチリ還元部」と名乗っても許されるレベル。

三浦工業の2026年3月期予想は、まさに“攻めと守りのバランスモデル”。海外M&Aで売上をグイッと引っ張り、利益もグローバルに成長。株主にはしっかり還元。

「水と熱のインフラ王者」は、着実に世界ステージで存在感を増してきています🌍💧🔥

⚠️ 投資における主なリスク

① 為替リスク(ドル円・カナダドル・ユーロなど)

-

三浦工業は海外売上比率が約5割弱にまで増加し、特に米国(Cleaver-Brooks社)への依存が高まりました。

-

円高になると、海外で稼いだ利益が円換算で目減りします。

-

ドル円が1円動くと営業利益に数億円単位の影響が出る可能性も。

🌊【たとえ話】海外でがんばって稼いだお年玉も、円高で開けたら千円札が五百円札になってた…そんな悲劇です。

② M&Aリスク(買収企業の統合リスク)

-

2024年、Cleaver-Brooks社を約1,160億円で買収。企業規模を大きく変えるインパクトがありました。

-

しかし、「買って終わり」ではなく、統合がスムーズにいかなければ業績の足を引っ張る恐れがあります。

-

のれん約400億円、無形資産も多く計上されており、将来的な減損リスクもゼロではありません

③ コスト高騰リスク(原材料・物流・人件費)

-

ボイラや水処理機器などは金属・部材コストに敏感です。

-

直近は「ミウラフェア」などのプロモーションや人件費増も重なり、販管費が急増(前年比+約250億円)。

-

コスト高が長期化すれば、利益率の低下につながる可能性があります。

④ 市場の成熟化・国内需要の鈍化

-

国内ボイラ市場はすでに成熟産業で、今後は急成長が見込める領域ではありません。

-

特に人口減少や工場の省エネ化が進む中、保守・更新需要が中心になっていきます。

⑤ 環境規制リスク(カーボンニュートラルへの対応)

-

三浦工業は水素ボイラや省エネ提案を進めていますが、世界各国の環境規制が一段と厳しくなると、製品ラインアップの更新が追いつかないリスクも。

-

先手を打てなければ「脱炭素の流れに置いていかれる」懸念もあります。

三浦工業は「地味に見えて世界で稼ぐ」優良企業ですが、特にM&Aと為替には投資家の注目が必要です。短期で大化けを狙うより、「5年後も潰れない会社に投資する」目線が合う人に向いている銘柄と言えるでしょう。

✅ 1. 営業利益率

-

三浦工業の2025年3月期は**10.08%**に低下(前年は14.44%)。

-

原因:M&A費用(約26億円)・人件費・ミウラフェア開催など販管費の増加三浦説明資料。

-

-

ただし、2026年は12.01%に回復予想と、コスト吸収力が戻ってくる見込みです。

🧠 目安:製造業で10%以上あれば優秀。

✅ 2. ROE(Return on Equity:自己資本利益率)

-

2025年3月期は**12.12%**と、前年よりアップ。

-

これは、利益の成長に加えて、株主資本の効率的活用ができている証拠。

-

2026年にはさらに12.98%へ上昇予想と、2桁台をキープ!

🎯 目安:10%以上は優良企業とされます。

三浦工業は「ちゃんと株主のカネで稼いでいる」企業です。

✅ 3. ROA(Return on Assets:総資産利益率)

-

2025年は**6.85%**と前年(8.23%)から低下。

-

原因:Cleaver-Brooks社買収で資産(特に無形資産)が大きく増加したため、分母が膨らんだ。

-

2026年予想はさらに**6.03%**とやや低下予想。

🧠 「資産は増えたけど、使いこなすのに時間がかかってる」状態。

-

ROEが10%以上を継続しているのは投資家にとって高評価ポイント。

-

営業利益率は一時的に落ちたが、回復基調にあるのもプラス。

-

ROAは下がってるが、「攻めの拡大戦略」にともなう一時的なものでしょう。

株価指標と株主還元

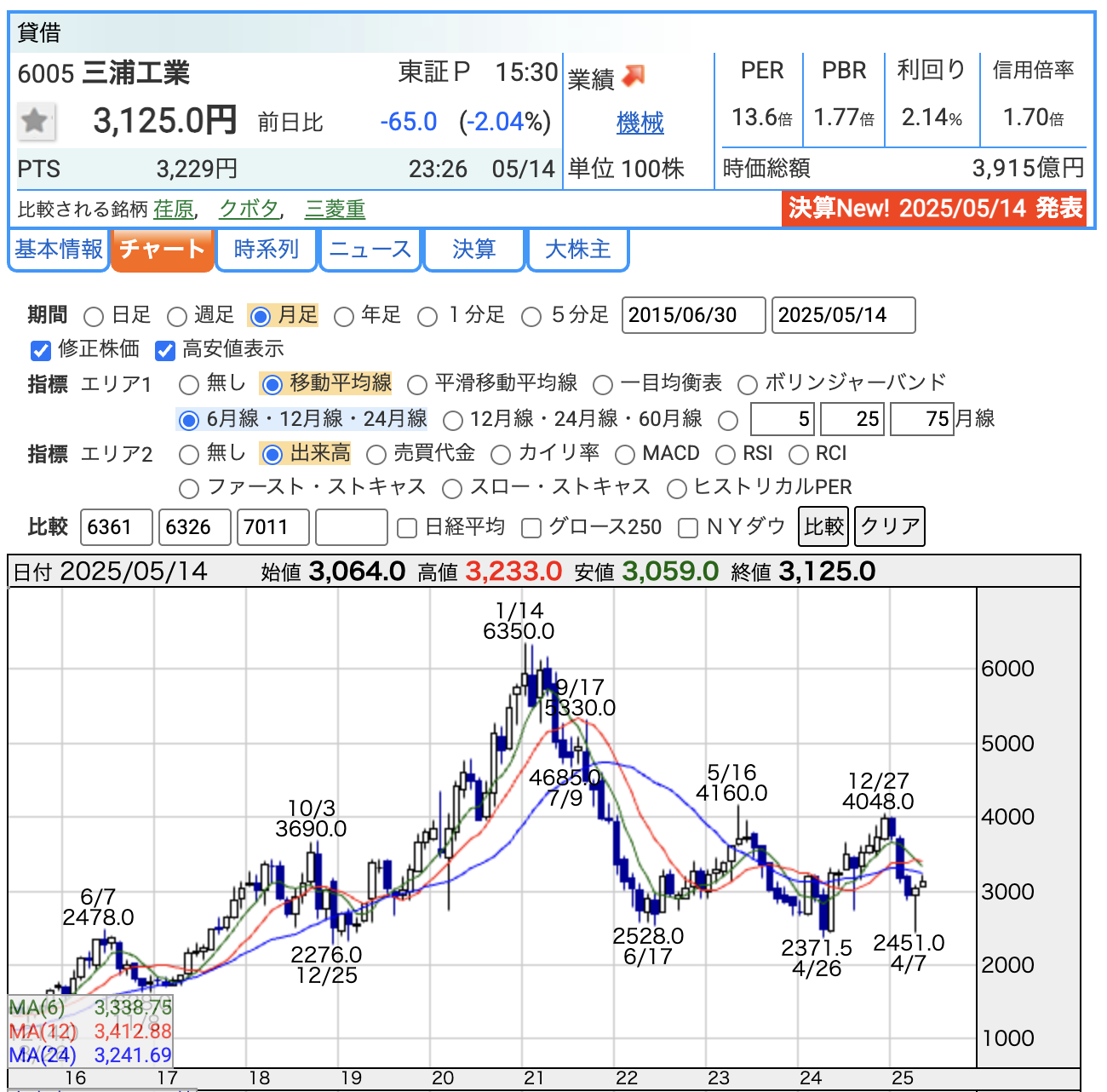

📌 株価(2025年5月14日時点)

-

現在値:3,125円

-

→ 現在は下落からやや反発した段階。中長期の押し目水準とも言える。

-

📌 PER(株価収益率)13.6倍

-

一般的な水準:15倍前後が平均

-

製造業としては妥当かやや割安寄り

-

2026年3月期のEPS(229.1円)をベースにすれば割高感はない

📌 PBR(株価純資産倍率)1.77倍

-

目安:1倍以下で割安、2倍超で成長期待込み

-

三浦はM&Aで無形資産が多いためPBRが高くなりやすい

-

事業の安定性を加味すれば高すぎる水準ではない

📌 配当利回り:2.14%

-

年間配当予想:67円

-

安定配当で毎年着実に増配中

-

高配当株ではないが、“増配型の成長株”として魅力あり

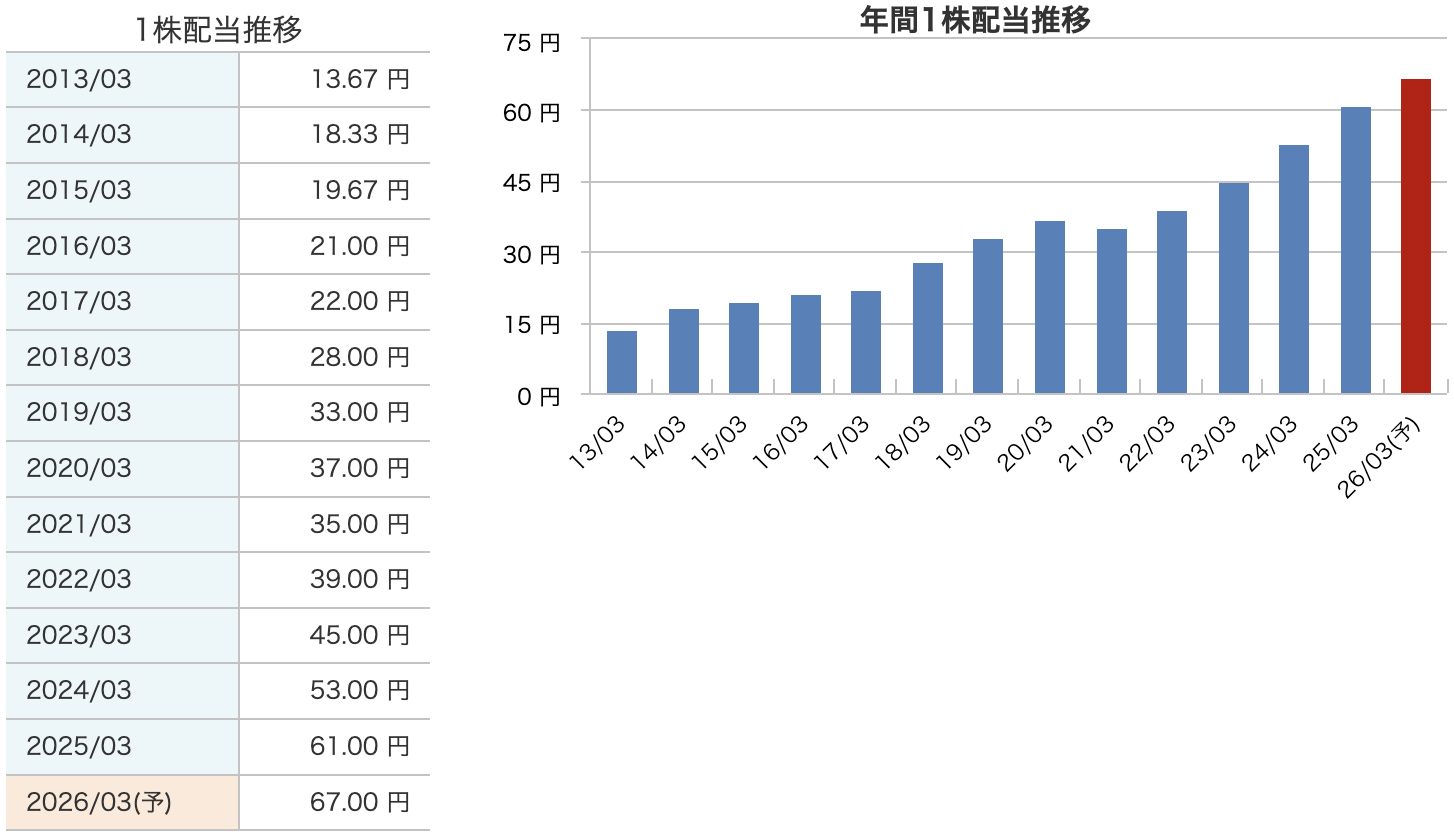

📊 配当金推移のポイント

✅ 安定かつ着実な増配

-

2013年:13.67円 → 2025年:61円 → 2026年予想:67円

-

12年間で約4.9倍に増加しており、着実な成長が見て取れます。

✅ 直近の増配ペースが加速

-

2022年:39円(+4円)

-

2023年:45円(+6円)

-

2024年:53円(+8円)

-

2025年:61円(+8円)

-

2026年(予想):67円(+6円)

→ 直近は年間5~8円ペースで増配中。利益成長と連動した戦略的な増配といえる。

✅ 配当性向の目安

-

2025年3月期の配当性向:約29.6%

-

2026年3月期も無理のない範囲(30%前後)

-

→ 業績連動型+持続可能な配当政策を実行中。

財務

🧱 自己資本比率

-

自己資本比率は高ければ高いほど“安全”。

-

三浦工業は元々70%以上の超健全財務。

-

しかし2025年に米国の大型M&A(Cleaver-Brooks社)を実行し、資産と負債が急増。

-

それにより一時的に46.4%へ低下。

-

依然として倒産リスクの低い水準だが、注視は必要。

💬 一言:「借金して大きくなったけど、まだ十分に健全」

💰 剰余金

-

剰余金とは「内部に積み上げた利益の貯金」。

-

毎年コツコツ稼ぎ、着実に増えている点は非常に優秀。

-

ここが潤沢だからこそ、安定した増配ができる。

💬 一言:「配当もできるし、自己資金で成長投資もできる、理想の蓄え」

🏦 有利子負債倍率

-

1.0倍を超えると「借金が自己資本を上回る」状態。

-

三浦工業はわずか0.10倍と、まだまだ低水準。

-

M&Aで一時的に借入を増やしたものの、余裕はたっぷり。

💬 一言:「借りても、背伸びしてない借金レベル」

三浦工業は、「攻めに出た優等生」。今まで超安全型だった企業が、世界市場に勝負をかけて資産を拡大。その分一時的に自己資本比率は下がりましたが、剰余金も潤沢で借金も最小限。「攻めても守れる」財務体質です。

三浦工業のまとめ

✅ ①【前期の結果(2025年3月期)】

-

売上高:2,513億円(+57.4%)

→ 米Cleaver-Brooks買収で海外売上が爆増 -

営業利益:253億円(+9.8%)

→ 人件費・イベント・M&A費用増を増収でカバー -

最終利益:233億円(+20.4%)

→ 過去最高益を更新! -

営業利益率:10.08%(前年14.44%から一時低下)

✅ ②【通期業績予想(2026年3月期)】

-

売上高:2,715億円(+8.0%)予想

→ 米国市場での継続成長が寄与 -

営業利益:326億円(+28.7%)予想

→ M&A費用の一巡、利益率も12.01%へ回復見通し -

最終利益:265億円(+13.7%)予想

-

EPS(1株利益):229.1円

✅ ③【株価と配当】

-

株価(2025/5/14):3,125円

-

PER:13.6倍/PBR:1.77倍/配当利回り:2.14%

-

年間配当:67円予想(前期61円)

✅ ④【財務(2025年3月期)】

-

自己資本比率:46.4%(前年75%→M&Aで一時低下)

-

剰余金:1,814億円(過去最高)

→ 利益の蓄積が進み配当余力も十分 -

有利子負債倍率:0.10倍

→ 借金依存はごくわずか、財務安全性は維持中

💬 決算の感想

三浦工業の今回の決算は、一言でいえば――

「守りから攻めへ、そしてしっかり結果を出した」決算。

売上は2,500億円を超え、過去最高を大きく更新。特に、2024年に買収した米Cleaver-Brooks社の寄与で、海外事業が爆発的に伸びました。「水と熱のプロ」が、ついに世界ステージで本格始動した感があります。

営業利益率は10.08%と一時的に落ち込みましたが、これはM&A費用やイベント開催によるコスト増が影響したもので、むしろ売上の伸びでしっかり吸収できている点が好印象です。

また、自己資本比率が75%→46%と大きく下がったのはやや気になりますが、M&Aという戦略的投資によるものであり、有利子負債倍率も依然0.10倍と超健全。むしろ今後のリターンを期待したくなる“攻めの布石”と捉えられます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。