安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ニデックの企業概要

-

世界トップの総合モーターメーカー。

-

精密小型モータ(HDD用)、中・大型モータ(車載・家電・産業機械用)など幅広いモータを製造・販売。

-

スマートフォン向けバイブレーションモータから、ロボット用・車載用・超大型産業用モータまでラインアップ。

-

ブラシレスDCモータとHDD用小型精密モータで世界シェアトップ。

-

車載向けに、電動パワステ・電動オイルモジュール・次世代ブレーキシステム・EV向け「イーアクスル」などを展開。

-

家電・商業・産業向けには、モータ単体からシステム提案型ソリューション製品まで提供。

-

M&Aを積極展開し、共立マシナリ、シンポ工業、トーソク、コパル、三協精機製作所、OKK、オムロンオートモーティブエレクトロニクス、TAKISAWAを子会社化。

-

海外でも産業用モータ・発電機・冷蔵庫部品などの事業を買収し、事業拡大。

-

2023年に「日本電産」から「ニデック」へ商号変更。

決算概要

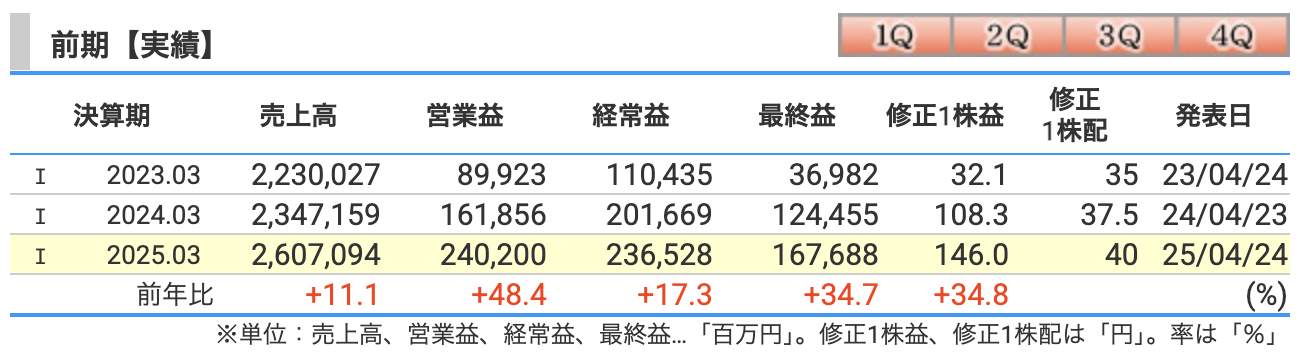

■ 売上高

-

2兆6,070億円(前年より+11%増えた!)

-

売上が大きく伸びた理由は、次の3つ:

-

パソコンなどに使われる小さなモーター(特にHDD用)が売れた

-

データセンター向けの新しい部品(水冷モジュール)が好調

-

発電機やバッテリーなどのエネルギー関連製品も売れた

-

-

円安も、売上を押し上げた!

■ 営業利益(本業で稼いだ利益)

-

2,402億円(前年より+48%も増えた!)

-

売れたものが増えただけでなく、収益力がアップ。

-

去年は電気自動車向けのモーターで大きな損失(構造改革費用)があったけど、今年はそれがなくなったこともプラスに。

■ 経常利益(営業利益に為替などの影響を加えた利益)

-

2,365億円(前年より+17%増えた)

-

外国為替の影響で少し利益が減った部分もあったけど、それでも大きくプラスになった!

■ 最終利益(いわゆる「純利益」)

-

1,676億円(前年より+35%増えた)

-

会社の最終的なもうけも、しっかり大きく増えた!

【まとめ】

-

ニデックは、売上・利益ともに過去最高のすごい決算でした!

-

小型モーターやデータセンター向け部品、エネルギー製品が好調に売れて、会社全体がしっかり稼げる体質になってきています。

-

円安も追い風でしたが、それ以上に「本業の強さ」が光った1年でした。

-

ただし、電気自動車(EV)向けのモーター市場は競争が厳しくなってきているので、今後も戦略の転換が重要になりそうです。

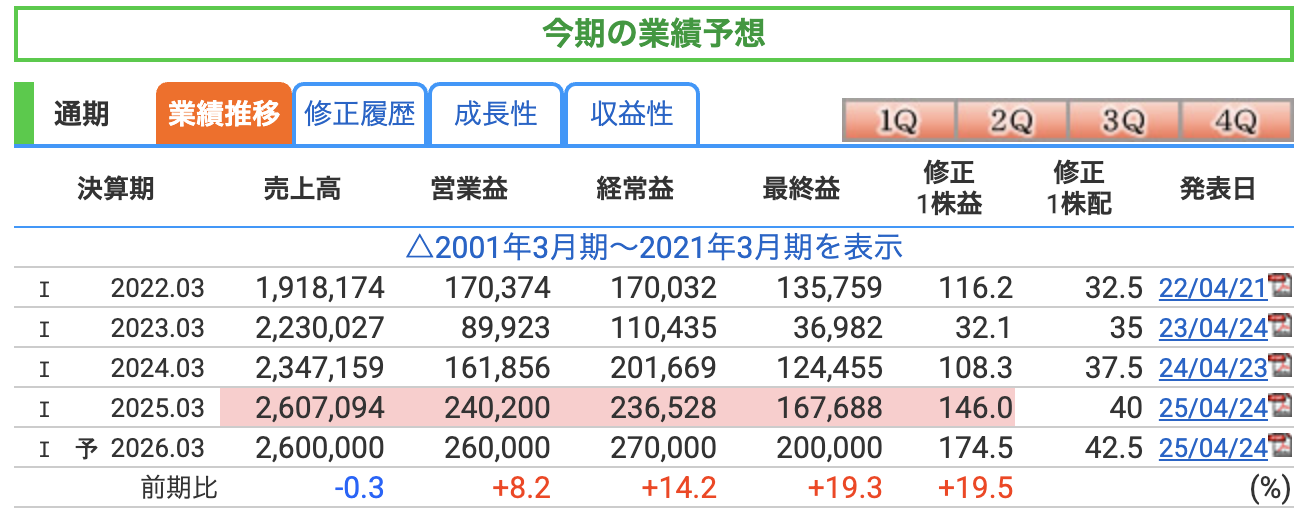

■ 売上高

-

2兆6,000億円(前期比▲0.3%)

-

ほぼ横ばいの予想です。

-

背景には、特にEV(電気自動車)市場の成長鈍化や、グローバル経済の減速懸念があります。

-

一方で、データセンター向け部品やエネルギー関連製品など、高付加価値分野の需要は堅調に推移する見通しです。

✅ 売上高は大きく増えなくても、「質の高い売上」を目指すスタンスです。

■ 営業利益(本業から出る利益)

-

2,600億円(前期比+8.2%増)

-

会社の本業から生まれる利益は、しっかり増加する計画です。

-

主な増益要因は、

-

高収益な精密小型モータ(水冷モジュールなど)へのシフト

-

生産拠点の統廃合やコスト削減(効率化)

-

不採算事業(特にEV用トラクションモータ)の縮小による収益改善

-

✅ 「売上は増えなくても、利益は伸ばす」=稼ぐ力を強化する方針が鮮明です。

■ 経常利益(営業利益+金融収支など)

-

2,700億円(前期比+14.2%増)

-

営業利益以上に、経常利益はしっかり伸びる予想です。

-

これは営業活動だけでなく、為替収益や金融取引などもプラスに働く見通しであることを意味しています。

✅ 経常利益が営業利益より高い=「本業以外もうまく経営している」と言えます。

■ 最終利益

-

2,000億円(前期比+19.3%増)

-

会社の最終的なもうけも大幅増を見込んでいます。

-

利益成長率は+19%と高く、これが株主への還元(配当や株価上昇期待)にもつながる重要なポイントになります。

✅ ここまで利益をしっかり伸ばす計画は、かなりポジティブな印象です。

【ポイントまとめ】

-

売上高は成長を控えめに見積もりつつも、利益をしっかり伸ばす計画。

-

EV市場の鈍化を見越して、収益性の高い分野(データセンター、水冷モジュール、エネルギー分野)へのシフトを加速。

-

コスト削減や生産性向上も進め、「守りながら攻める」戦略。

-

為替動向にもよるが、現状の見通しはかなり堅実。

ニデックは、売上があまり増えなくても、無理に規模を追わず「確実に稼ぐ」方に舵を切っています。

このスタイルは、今の不安定な世界経済では安心感があり、投資先として魅力があるポイントです。

■ 営業利益率(売上に対してどれだけ稼げたか)

-

【2025年3月期実績】9.21%(前年6.90%から大きく改善)

-

【2026年3月期予想】10.00%にさらに上昇予定!

▶ ニデックの営業利益率は?

-

2025年3月期に9.21%まで上がり、さらに来期は10%を目指しています。

-

一般的に営業利益率が10%を超えると「かなり優秀」と言われます。

-

ニデックは、

-

高付加価値製品(データセンター部品、水冷モジュールなど)

-

コスト削減(生産拠点の集約・不採算事業整理) を進めた成果がここに表れています。

-

✅ 「売上を増やすだけでなく、効率よく稼げる体質」に変わりつつあります!

■ ROE(自己資本利益率)

-

【2025年3月期実績】10.01%

-

【2026年3月期予想】11.63%

▶ ROEってなに?

-

会社が持っている「株主のお金」(自己資本)を使って、どれくらい利益を出したかの割合です。

-

投資家にとってすごく重要な指標で、ROEが高い会社は効率よくお金を増やしていると評価されます。

▶ ニデックのROEは?

-

2025年3月期に10%を突破、2026年には11%以上を目指しています。

-

日本企業全体の平均ROEは8%くらいなので、ニデックは「優秀な水準」に入っています!

✅ 株主目線で見ても「しっかりお金を増やしている」企業です。

■ ROA(総資産利益率)

-

【2025年3月期実績】5.17%

-

【2026年3月期予想】6.01%

▶ ROAってなに?

-

会社が持っている「全ての資産」(お金、工場、設備など)を使って、どれくらい利益を出したかを示す指標です。

-

ROEより会社全体の運営効率を見るのに向いています。

▶ ニデックのROAは?

-

5.17%から6.01%に上昇する見通しです。

-

製造業ではROAが5%以上あればかなり優秀とされるので、ニデックはトップクラスの水準に入っています!

✅ ニデックは「持っている資産を無駄なく使って、しっかり利益を出している」ことがわかります。

【まとめ】

-

営業利益率もROEもROAも、すべて年々上昇中!

-

ニデックは「売上が伸びるだけの会社」ではなく、「効率よく利益を出す体質」に変革しています。

-

これは株主(投資家)にとって非常にプラス要素であり、今後の成長にも期待できるポイントです。

株価指標と株主還元

.株価チャートのざっくり傾向

-

2021年前半:AI・EV関連期待で株価は最大7,500円台まで急騰。

-

その後:EV市場の鈍化や構造改革費用などで調整、現在は高値の 約3分の1。

-

足元(決算発表翌日)は +12%の急反発。業績改善が好感された形です。

PERの読み方

-

ニデックは来期も最終利益 +19%増を予想しているため、利益成長が計画通りならPERは実質的にもう少し低くなる(=割安感が出る)可能性。

PBRの読み方

-

1倍は「会社を解散して資産を現金化した価値」。

-

1.69倍は「純資産以上に“稼ぐ力”にお金を払っている」状態。

-

ROEが10%を超えており、資本効率が高いので 1.69倍は妥当~やや割安 と評価できる。

配当利回りの読み方

-

1.69%は東証プライムの平均(2%前後)より少し低い。

-

ただしニデックは 増配と株価上昇の両輪を目指すスタイル。高利回り株ではなく、成長+適度な配当を期待する投資対象。

ニデックは株価が大きく調整したことで、指標面では“平均並みかやや割安”まで降りてきました。ROE二桁・営業利益率二桁を目指す収益改善が進んでおり、今後の業績変動をウォッチしながら「成長期待+中配当」を狙う銘柄、と捉えるとわかりやすいでしょう。

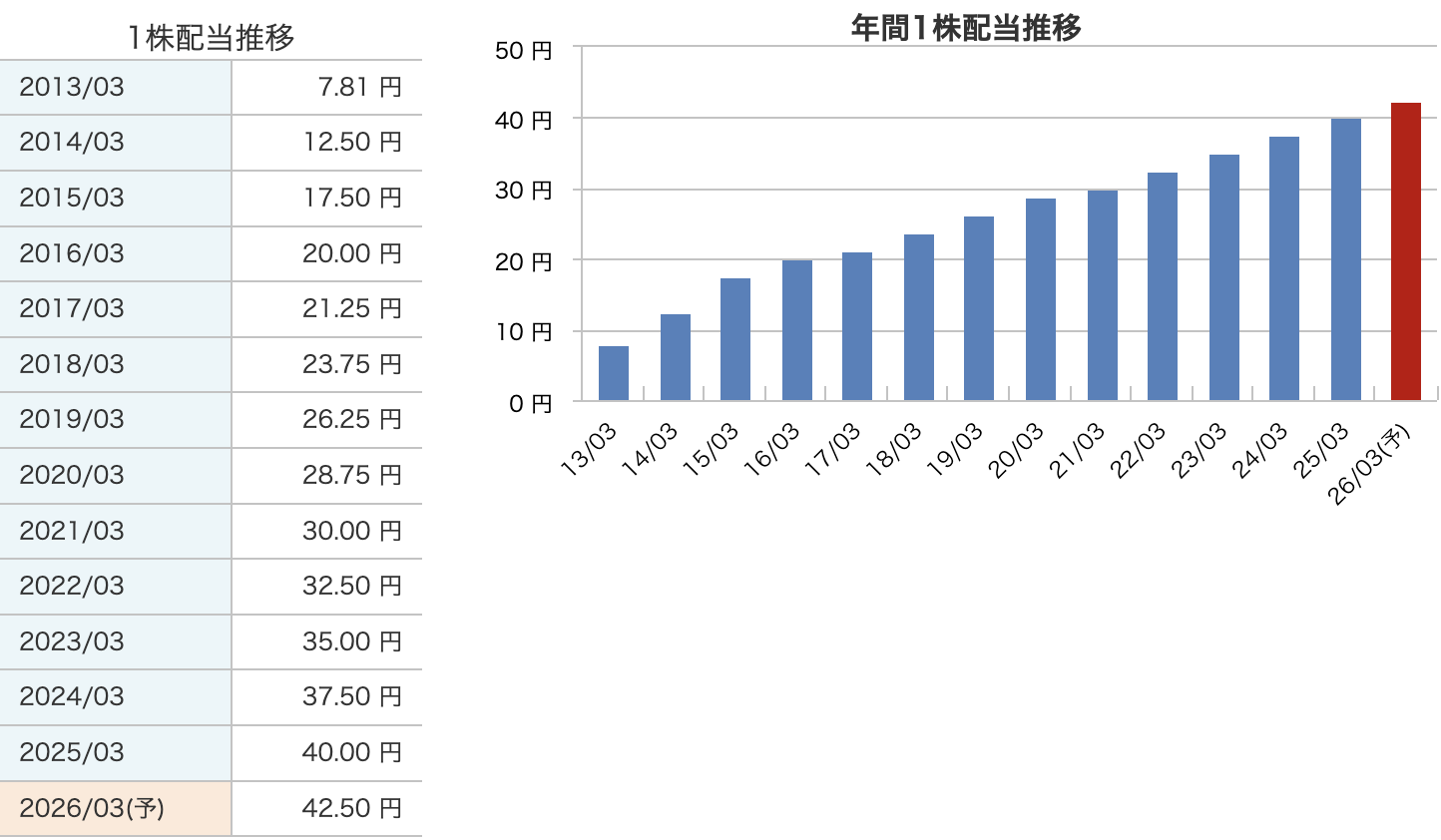

✅ 10年以上にわたり、ほぼ右肩上がりで増配を続けています!

■ ニデックの配当戦略の特徴

-

毎年、少しずつでも確実に増配しているのが大きな特徴。

-

特別な景気好調期だけでなく、普通の年でもコツコツ増配しているため、

-

2025年3月期の実績で40円、さらに2026年3月期は42.5円への増配を計画しています。

■ なぜこんなに安定して増配できているの?

-

本業(モータ事業など)で着実に利益を積み重ねている。

-

財務体質(自己資本比率51.7%、有利子負債倍率0.27倍)が非常に堅く、借金に頼らない経営ができている。

-

将来に向けた成長投資をしつつも、株主還元にも力を入れている企業方針が背景にあります。

✅ ニデックの株主還元方針(ファクトチェック版)

■ 基本スタンス

-

ニデックは、株価や時価総額を「経営の重要指標」として重視しています。

-

「企業価値の向上」を目指す中で、資本市場との対話(IR活動)も重視しています。

■ 配当について

-

安定的かつ継続的な配当の実施を基本方針としています。

-

業績の成長に応じて、段階的な増配を目指すスタンス。

-

特別な無理な増配(大幅な単年ジャンプ)ではなく、コツコツと増やしていく配当政策です。

■ 自己株式取得(自社株買い)について

-

自己株式取得も選択肢として掲げていますが、

-

成長投資資金の確保

-

手元資金の状況

-

株価水準

-

総還元額(配当+自己株式取得)のバランス

などを総合的に考慮して実施を判断します。

-

■ 総還元性向について

-

ニデックは、「総還元性向50%」を目標としています。

-

総還元性向とは、純利益に対して「配当+自社株買い」を合わせた割合。

-

配当だけでなく、必要に応じて自社株買いを加えることで、トータルの株主還元を厚くする考えです。

-

財務

■ 自己資本比率(会社の財務の安定性を見る指標)

-

【2023年3月期】47.0%

-

【2024年3月期】51.6%

-

【2025年3月期】51.7%

▶ 自己資本比率とは?

-

会社が持っている資産のうち、借金に頼らない「自分のお金」がどれくらいあるかを示す割合です。

-

目安として「40%以上あれば安心」と言われます。

▶ ニデックの状況

-

直近で51%以上をキープしており、かなり健全な財務体質です!

-

借金に頼らずに成長できる力があるため、不況時にも耐えられる強みになります。

✅ 自己資本比率50%以上=超安定企業と覚えてOKです!

■ 剰余金(これまで積み上げた「利益の貯金」)

-

【2023年3月期】1兆1,211億円

-

【2024年3月期】1兆2,126億円

-

【2025年3月期】1兆3,345億円

▶ 剰余金とは?

-

会社がこれまでに稼いだ利益のうち、配当などに回さず「社内に貯めたお金」です。

-

つまり、会社の体力や将来投資のための蓄えを意味します。

▶ ニデックの状況

-

毎年しっかりと剰余金を増やしており、2025年3月期には1兆3,000億円超。

-

これは、

-

不況でも安定して配当ができる

-

必要なタイミングで大型投資ができる という「攻守両面の強さ」を支える重要な資金源になっています。

-

✅ 剰余金が多い=会社に“貯金”がしっかりある証拠です!

■ 財務全体まとめ

-

総資産は、3兆3,255億円まで拡大(2025年3月期)。

-

有利子負債倍率(借金の重さを表す指標)は【0.27倍】と、かなり低水準。

-

(※目安は1倍以下が健全、ニデックはそのさらに下)

-

つまりニデックは、

-

借金にほとんど頼らず

-

自分たちの利益でしっかり事業を大きくし

-

「攻める力」も「守る力」も強い

という、非常にバランスの取れた優秀な財務体質の会社です!

ニデックは「借金に頼らず、貯金もたっぷりある」、安定感バツグンの優良企業!

成長しながらも、財務の安全性をきちんと守っているところが大きな魅力です。

ニデックのまとめ

■ 前期(2025年3月期)決算結果

-

売上高:2兆6,070億円(前年比+11.1%)

-

営業利益:2,402億円(前年比+48.4%)

-

経常利益:2,365億円(前年比+17.3%)

-

最終利益(親会社株主に帰属する当期純利益):1,676億円(前年比+34.7%)

✅ 売上・利益ともに過去最高を更新!

✅ 精密小型モータやデータセンター向け部品、エネルギー関連の需要拡大が牽引。

✅ EV市場の鈍化を受けて車載事業は慎重だが、全体として高い成長率を達成。

■ 通期(2026年3月期)業績予想

-

売上高:2兆6,000億円(前期比▲0.3%)

-

営業利益:2,600億円(前期比+8.2%)

-

経常利益:2,700億円(前期比+14.2%)

-

最終利益:2,000億円(前期比+19.3%)

✅ 売上はほぼ横ばい予想。

✅ しかし、収益力の強化で営業利益・最終利益は2桁成長を見込む強気な計画!

✅ 特に最終利益の+19%成長は注目ポイント。

■ 株価と配当

-

株価(2025年4月25日終値):2,510.5円

-

PER:14.4倍(利益成長を考えると割安感あり)

-

PBR:1.67倍

-

配当利回り:1.69%

-

配当推移:

-

2025年3月期:40円(実績)

-

2026年3月期:42.5円(予想)

-

✅ 増配傾向を維持しており、コツコツと配当水準を高めている。

✅ 株価は過去の高値から大きく調整し、指標面では割安感も出てきている。

■ 株主還元方針

-

基本は「安定的・継続的な配当」+「機動的な自社株買い」を実施。

-

**総還元性向50%**を目指している(=純利益の半分以上を株主に還元する方針)。

-

成長投資も確保しながら、バランス重視の株主還元を志向。

✅ 配当だけでなく、将来的な自社株買いの可能性にも期待できる内容です!

■ 財務状況

-

-

自己資本比率:51.7%

→ 資産の半分以上が自己資本。製造業として非常に健全な水準。 -

有利子負債倍率:0.27倍

→ 借金依存は極めて低く、金利上昇リスクにも強い。 -

剰余金:1兆3,345億円

→ 利益の積み上げが順調。成長投資や不況への備えも万全。 -

総資産:3兆3,255億円

→ 売上成長とともに資産も拡大。特に高付加価値分野への投資が進行中。

-

■ 決算の感想

ニデックは、売上・利益ともに過去最高を更新し、財務の健全性も非常に高い、まさに「攻守のバランス」が際立つ決算でした。

特に、売上は横ばい予想ながら、収益力を高めて最終利益をしっかり伸ばす計画を立てている点は好印象です。

一方で、EV市場の鈍化など外部環境への警戒もにじむ内容でしたが、それを見越して高付加価値製品へのシフトを進めているのはポジティブ。

借金に頼らない強固な財務体質もあり、多少の景気変動にも耐えられる安心感があります。

成長性と安定性を両立させた、非常に良い内容の決算だったと感じます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。