安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

~空間づくりのプロフェッショナル~

丹青社の企業概要

🎯 会社のポジション

-

国内ディスプレイデザイン大手

→ 業界2位、トップは乃村工藝社【9716】。 -

「空間づくりのプロフェッショナル」を掲げ、総合ディスプレイ業を展開。

🏢 事業内容

空間ディスプレイのトータルサービス

-

調査・研究

-

企画・デザイン・設計

-

制作・施工

-

運営

年間約6,000プロジェクトを手がける内装のエキスパート!

🚩 主な事業セグメント

-

商業その他施設事業

都市再開発案件、商業施設全般、ホテルや空港関連施設など。 -

チェーンストア事業

飲食店や専門店など、全国展開のチェーンストアの内装業務。 -

文化施設事業

博物館・資料館・科学館など。文化空間分野は国内トップクラス!

🏟️ 対象施設と強み

-

商業施設

-

百貨店

-

チェーンストア

-

ホテル・空港関連施設

-

エンターテインメント施設

-

スポーツ施設

-

文化施設(博物館・資料館・科学館など)

➡︎ 展示ディスプレイ空間の設計・施工をトータルサポート!

🌟 実績プロジェクト

-

渋谷ヒカリエ ShinQs

-

JPタワー学術文化総合ミュージアム

-

肥前さが幕末維新博覧会

-

豊島区立トキワ荘マンガミュージアム

➡︎ 話題の施設にも多く携わる!

🤝 業務提携・新領域への展開

-

2018年 NTTドコモと業務提携 → 空間価値創出に向けた共同プロジェクト

-

2022年 米オートデスク社と提携 → BIM(建築情報モデリング)ソフトを活用

-

2025年 台湾FLOW社と提携 → BIM事業をグローバルに展開

➡︎ デジタル技術の導入で「空間づくり」を次のステージへ!

丹青社は「空間づくり」における総合力が強み。

商業施設から文化空間まで幅広い分野で活躍し、年間約6,000プロジェクトを手がける実績。

最近ではデジタル化(BIM活用)や業務提携を通じて、次世代の空間価値創出にも挑戦しています。

「空間」をデザインし、形にし、運営まで担うトータルプレイヤーとして、今後も多彩な活躍が期待される企業です!

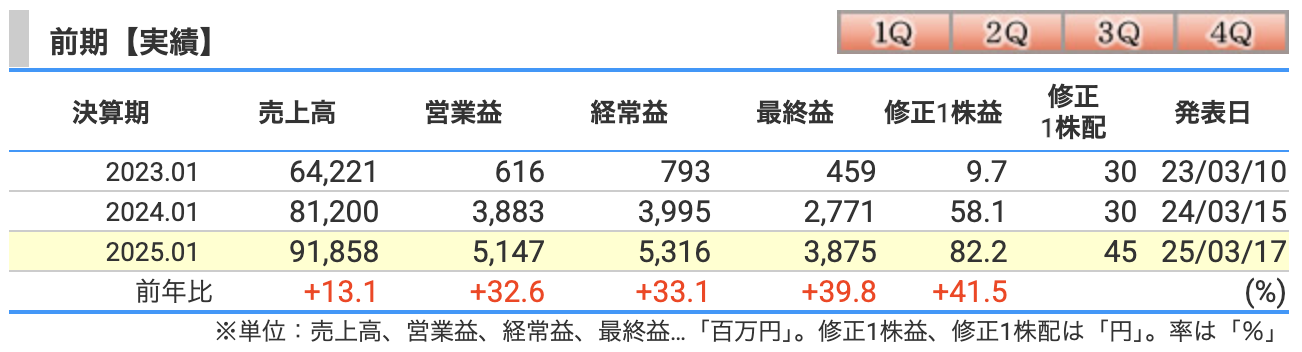

決算概要

結果的に「大幅な増収増益」となりました!

売上・利益ともにバランスよく伸びて、利益率も改善しています。

まさに「空間づくり」でしっかり地盤を固めながら、しっかりと数字を積み上げた一年ですね。

好調だった要因

① 受注好調!

-

受注高は 1,111億円(前年比+35%) と大幅増。

-

コロナ明けの経済正常化で設備投資も復活。

-

特に「大阪・関西万博」の関連需要が追い風になっています。

-

見事に全国対応力で「大阪・関西万博」の需要をしっかり取り込んだ!

今回の決算で注目したいのが、「売上高」と「受注高」の違いです。

数字だけ見ると、

売上高:918億円

受注高:1,111億円

となっていて、「あれ?売上より受注が多いの?」と疑問に思うかもしれません。

ですが、これはむしろ好材料と言えます!

✅ 売上高とは?

今期すでに完成・納品して売上として計上した金額。

つまり、すでに会社の成果として計上済みの数字です。

→ 今回の決算では「918億円」

しっかりと増収となり、事業の拡大が数字にも表れました。

✅ 受注高とは?

今期中に新たに受け取った仕事の契約総額です。

すぐに売上にはならず、これから施工や納品を経て将来の売上になります。

→ 今期の受注高は「1,111億円」!

前年から約35%も増加しており、将来の売上がしっかり積み上がっていることを意味します。

✅ さらに「受注残高」も大幅増!

これから売上として計上される予定の「受注残高」も見逃せません。

受注残高:549億円(前年同期比で大幅増)

これにより、来期以降の業績も期待が高まる状況です。

ポイントまとめ

-

「売上高」は今期の成果、「受注高」は将来のストック。

-

売上以上に受注が多いことは、今後の成長余力の証拠。

-

受注残高も増加し、好循環が生まれている。

丹青社は今回の決算で、目の前の成果もしっかり出しつつ、将来のための受注も積み上げるという理想的な形になりました。

「ストックが増える好循環」、これが今回の決算の大きな見どころです!

② 商業その他施設事業が絶好調

(売上構成比:57.3%、利益構成比:64.1%)

-

売上高:543.9億円

-

営業利益:32.9億円

-

利益率:6.06%

✅ コメント

丹青社の“主力セグメント”がこちら。

都市再開発や大型商業施設の案件が順調に進み、売上・利益ともにセグメント全体をけん引しました。

万博関連需要もこのセグメントに含まれており、着実に業績に貢献。

💡 「売上も利益も会社の柱。頼れる主力部門!」

③ チェーンストア事業も好調

(売上構成比:28.5%、利益構成比:35.6%)

-

売上高:270.8億円

-

営業利益:18.3億円

-

利益率:6.76%

✅ コメント

チェーンストア関連の新規出店や改装需要が回復し、増収増益!

利益率は商業その他施設事業を上回る6.76%で、収益性が高い点も特徴。

外食産業や小売チェーンの投資が戻りつつあり、追い風となりました。

💡 「高採算で堅調。店舗改装ブームが追い風!」

課題ポイント

① 文化施設事業は苦戦

(売上構成比:10.5%、利益構成比:-1.9%)

-

売上高:99.2億円

-

営業損失:▲0.96億円

-

利益率:-0.97%(赤字)

✅ コメント

文化施設分野は苦戦。

売上こそ維持したものの、利益面では赤字転落。

需要回復が鈍く、採算改善には課題が残る結果となりました。

ただし、博物館・科学館など文化空間は国内トップクラスの強みがあるので、中長期では復調が期待されます。

💡 「誇るべき分野だが、今期は逆風。復活に期待!」

その他事業

(売上構成比:3.7%、利益構成比:2.2%)

-

売上高:35.2億円

-

営業利益:1.1億円

-

利益率:3.18%

✅ コメント

規模は小さいもののしっかり黒字を確保。

ニッチな事業ながら、全体の収益に貢献しています。

💡 「小粒ながらしっかりプラス!」

コスト増

-

物価高、人件費増が続き、コスト増リスクは依然としてあります。

-

営業利益率は 5.6%(前年4.8%から改善) ですが、さらなる改善が必要。

丹青社は、景気回復や万博需要をしっかり捉えて成長した一年でした。

特に「商業施設」「チェーンストア」での需要回復が業績をけん引。

一方で文化施設事業の収益悪化や、今後のコスト増リスクは要注意ポイント。

しかし、来期予想でも「増収増益」を見込んでおり、堅実な成長路線を歩んでいます。

「空間づくりのプロフェッショナル」として、華やかな舞台の裏でしっかりと利益を積み上げる姿勢は見事!

例えるなら「表舞台は華やかながら、裏方は汗と努力で輝く」まさに丹青社らしい決算です。

今回発表された丹青社の2026年1月期(今期)業績予想。

前期に続いて「増収増益」を見込む内容となっています!

まずは予想数字を見ていきましょう。

→ 増収・増益・増配、三拍子そろった好スタートです!

① 売上高:980億円(前年比 +6.7%)

✅ 増加要因

-

前期の受注残高が約549億円と豊富

→ 今期はこれを着実に売上計上していく流れ。 -

大阪・関西万博案件が引き続き寄与

→ 万博需要は前期に受注した案件が今期本格化するタイミングです。 -

企業の設備投資が堅調

→ 店舗・オフィス・ショールームなど新改装需要が継続。

💡 コメント:

売上は前期の「仕込み」をしっかり収穫するフェーズ。前年比で+6.7%と、派手さはないですが着実に積み上げ型の成長です!

② 営業利益:60億円(前年比 +16.6%)

✅ 増加要因

-

増収効果により利益も増加 → 売上増に伴い利益が拡大。

-

コストコントロールの成果 → 前期は人件費や資材価格高騰の影響を受けたが、改善努力で収益力がアップ。

-

収益性の高い案件構成 → 万博案件など大型案件は採算が良く、利益貢献。

💡 コメント:

売上増よりも高い伸び率となる+16.6%。これは「効率よく稼ぐ力」が上がっている証拠。収益改善が見える良い傾向です!

③ 経常利益:61億円(前年比 +14.7%)

✅ 増加要因

-

本業の伸びが寄与 → 営業利益の増加がそのまま経常利益にも直結。

-

営業外収益も安定 → 配当収入や利息収入も堅調に推移。

💡 コメント:

前期も営業外で配当金などがありましたが、引き続き安定的にプラス。しっかり本業の底上げで積み増しています。

④ 最終利益:44億円(前年比 +13.5%)

✅ 増加要因

-

利益水準の底上げ → 売上増・コスト管理の成果が利益増に直結。

-

税負担のコントロール → 法人税等の支払い水準も安定的で、利益の伸びをしっかり確保。

💡 コメント:

配当原資となる最終利益がしっかり増えているのは株主にも嬉しいニュース。配当「45円→60円」増配の裏付けにもなっていますね!

全体として「売上拡大と収益力アップ」を両立しながら、増配も計画する攻守バランスの良い予想です。

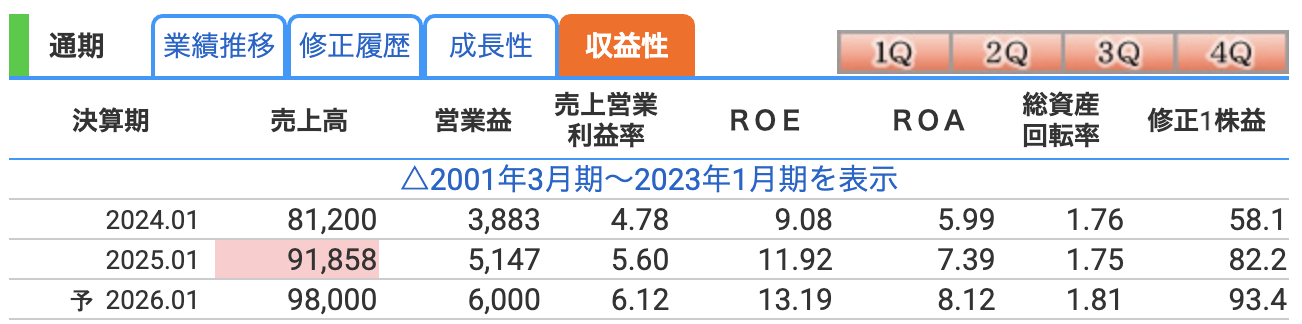

① 営業利益率:6.12%(予想)

| 項目 | 2024年1月期 | 2025年1月期 | 2026年1月期予想 |

|---|---|---|---|

| 営業利益率 | 4.78% | 5.60% | 6.12% |

✅ コメント

-

順調に改善が続いています!

-

前期(2025年1月期)も「売上増+コストコントロール」で5%台に乗せましたが、今期はさらに 6%超え を見込む計画。

-

業界柄、原価率の高いディスプレイ・内装事業ですが、大型案件の採算改善や業務効率化が効いています。

💡 一言で:

「ただ受注を積むだけでなく、ちゃんと利益も乗せる健全経営!」

② ROE(自己資本利益率):13.19%(予想)

| 項目 | 2024年1月期 | 2025年1月期 | 2026年1月期予想 |

|---|---|---|---|

| ROE | 9.08% | 11.92% | 13.19% |

✅ コメント

-

ROEは「自己資本を使ってどれだけ利益を出しているか」の指標。

-

10%以上あると優良と言われる中で、 13%超え予想 は非常に高水準!

-

配当も増配予定で「株主への還元姿勢」もしっかり。

💡 一言で:

「資本効率がググっと向上!投資家にうれしい利益創出力。」

③ ROA(総資産利益率):8.12%(予想)

| 項目 | 2024年1月期 | 2025年1月期 | 2026年1月期予想 |

|---|---|---|---|

| ROA | 5.99% | 7.39% | 8.12% |

✅ コメント

-

ROAは「会社全体の資産をどれだけ効率よく利益に変えているか」を見る指標。

-

今期予想は8%台に乗せる見込みで、非常に効率的です。

-

投資有価証券の活用や資産回転率も改善しており、健全経営が光ります。

💡 一言で:

「無駄のない経営でしっかり利益を生む好循環!」

全体として、収益性は順調に改善中。

単に売上を追うだけでなく「利益の質」にこだわる成長路線がしっかり見て取れます。

株価指標と株主還元

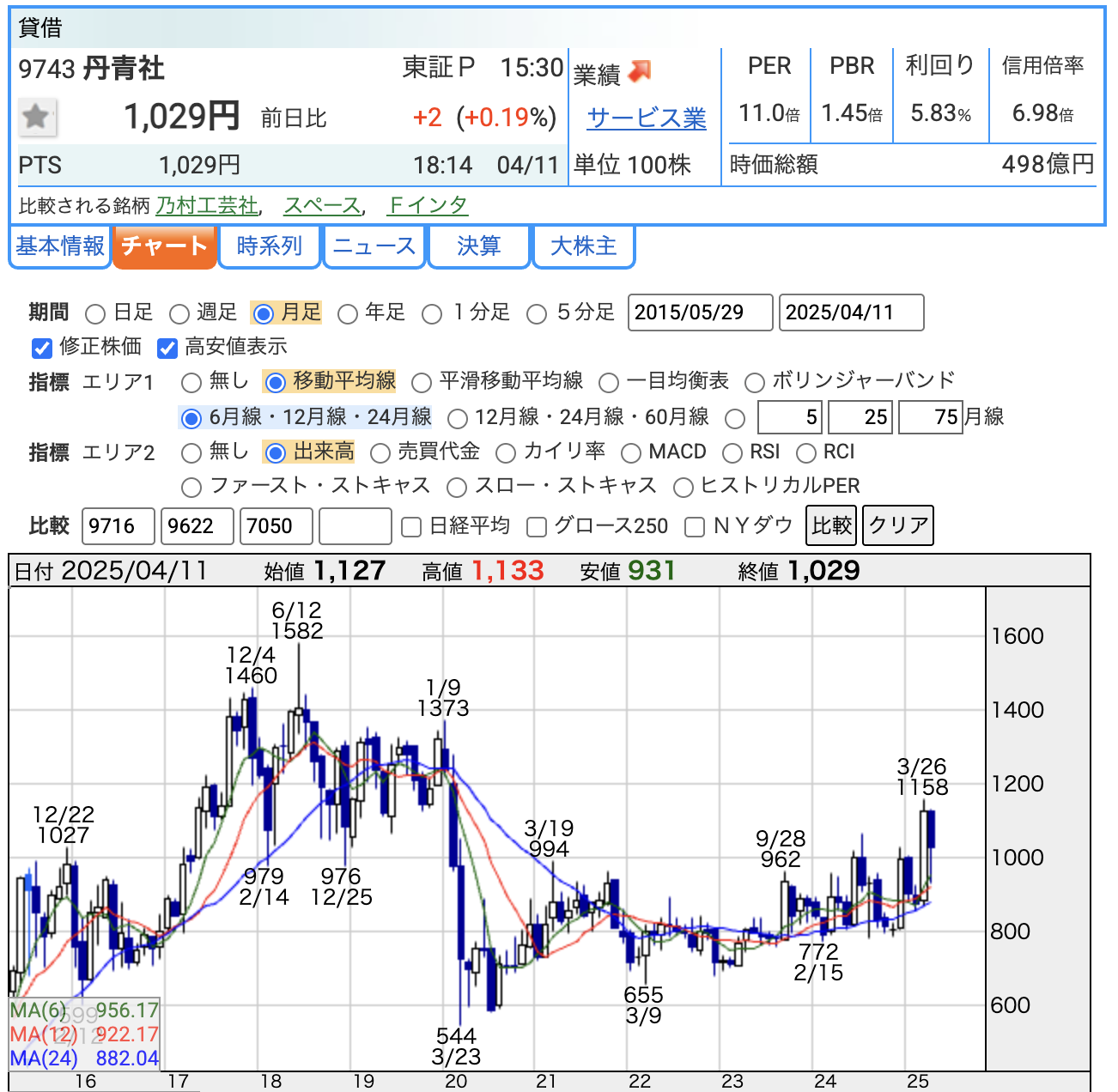

① 株価:1,029円(2025年4月11日時点)

-

直近で1,100円台にトライする動きもありました(3/26に1,158円)。

-

足元は調整を経て1,000円台でしっかりと下支え。

-

チャートを見ると、2020〜2022年の低迷から復調基調に転じています。

-

特に2024年以降は、業績の回復と増配期待を背景に上昇トレンド。

💡 コメント:

「コツコツ型の丹青社らしく、堅調な戻り基調。じっくり型の投資家に向く展開です!」

② PER:11.0倍

-

株価収益率(PER)は「利益に対して株価が割安か」を見る指標。

-

ざっくり言うと、利益の11年分で投資回収 という水準。

-

一般的に15倍前後が平均と言われる中で、11倍はやや割安感あり。

-

業績予想が増収増益なので、今後さらに見直される余地も。

💡 コメント:

「業績回復に対して株価はまだ控えめ。期待の余地あり!」

③ PBR:1.45倍

-

株価純資産倍率(PBR)は「会社の資産価値に対する株価の水準」。

-

1倍を下回ると「解散価値以下」とも言われますが、丹青社は1.45倍。

-

自己資本比率が高く(約60%台)、財務も健全なためこの水準は妥当。

-

配当性向の高さと増配方針もあり、PBR以上の評価を受けやすい。

💡 コメント:

「健全財務を考えれば割高感はなし。安定志向の投資家向き!」

④ 配当利回り:5.83%

-

高配当ゾーンにしっかり入っています!

-

今期予想配当「60円」に対して株価1,029円 → 利回り約5.8%

-

増配で利回りも向上しており、インカムゲイン投資にも妙味あり。

💡 コメント:

「安定配当に加えて増配。配当狙いの投資家には魅力的な水準!」

業績回復とともに株価も着実に戻り基調。

PER・PBRともに割高感はなく、配当利回りの高さが際立ちます。

業績拡大と増配路線が続けば、さらなる評価余地がありそうです!

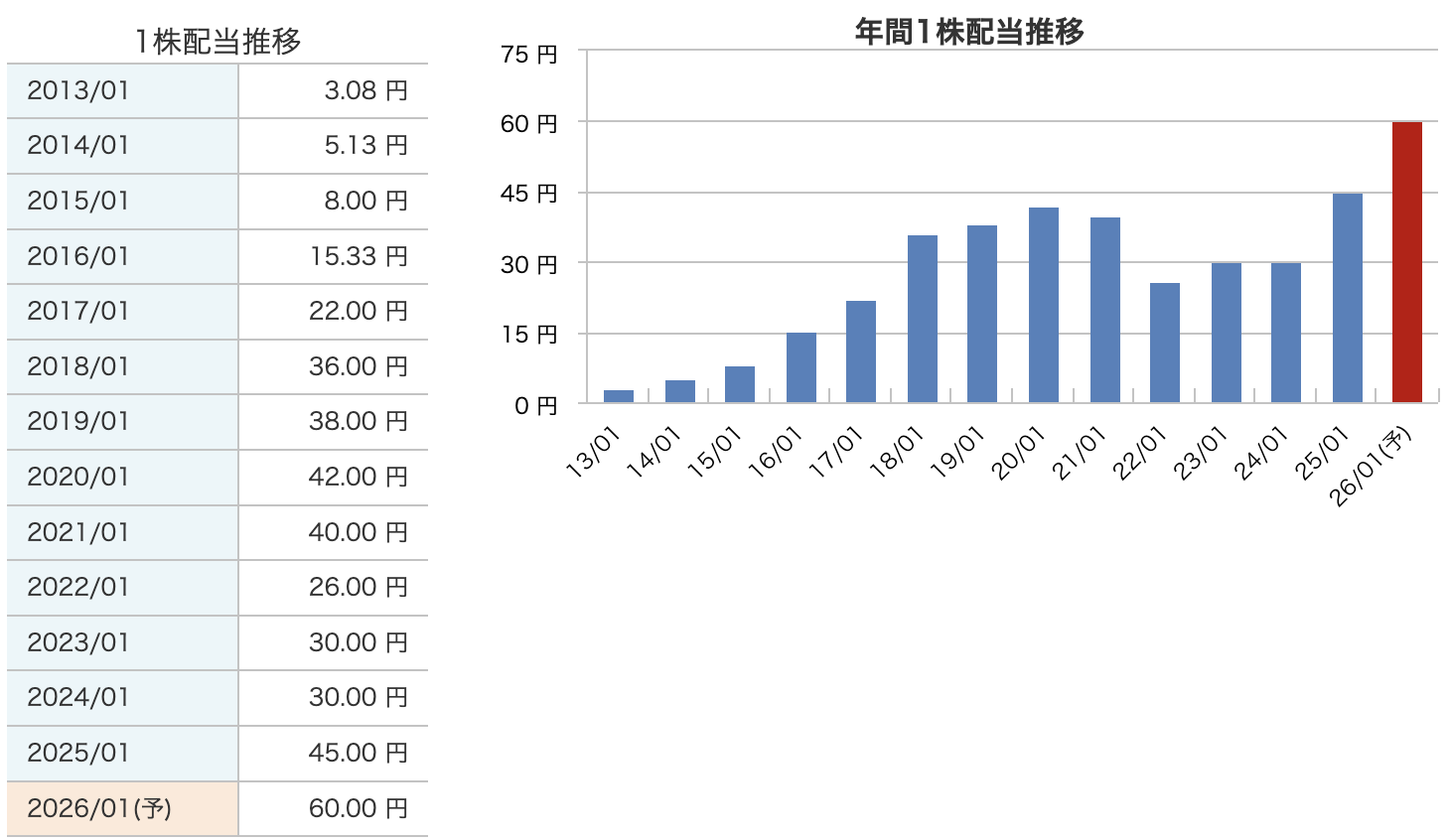

~業績回復とともに、株主還元もパワーアップ!~

✅ 解説ポイント

① 成長期:2013年〜2020年

-

売上・利益の拡大とともに配当も順調に増加。

-

2013年の「3.08円」から2020年には「42.00円」と約13倍に!

② 一時的な減配:2022年

-

コロナ禍の影響で受注環境が悪化し、減配を余儀なくされました。

-

ただし「26.00円」に抑えつつ、配当は継続。守りの姿勢が見えます。

③ 回復期:2023年〜現在

-

2023年から増配ペースを回復し、2025年には「45円」に増加。

-

2026年は「60円」へ大幅増配予定!

-

業績拡大と配当性向50%以上方針が追い風。

-

コロナ前水準を超える配当で、株主還元を強化。

-

💡 コメント

-

配当推移を見てもわかるように、業績としっかり連動したメリハリのある還元姿勢。

-

安定配当を維持しつつ、業績回復期にはしっかり増配。

-

「利益が増えれば株主にも還元」というわかりやすいスタンスは、長期投資の安心材料です。

📢 一言でまとめると:

「攻守バランス型の配当政策。コロナ禍を乗り越え、再び成長配当フェーズへ!」

株主還元方針

🎯 基本方針

丹青社は、株主還元を「重要な経営課題」と位置づけています。

方針はズバリこちら:

「連結配当性向50%以上を目標に株主還元を実施」

つまり、毎年出した利益の半分以上はしっかり株主に還元する姿勢です。

利益が増えれば配当も増える、シンプルでわかりやすい方針ですね。

🔎 内部留保の使い道

配当だけでなく、内部留保もしっかり活用予定です。

-

事業拡大のための投資

-

成長分野への積極投資

-

万博後も見据えた新規案件開拓

-

-

財務体質の強化

-

万が一のリスクに備えた健全経営を維持

-

➡︎ 「配当」と「成長投資」の両輪で企業価値向上を目指す戦略です。

財務

① 自己資本比率:61.6%(2025年1月期)

| 決算期 | 自己資本比率 |

|---|---|

| 2023年1月期 | 70.3% |

| 2024年1月期 | 62.4% |

| 2025年1月期 | 61.6% |

✅ コメント

-

直近でやや低下しているものの、60%超えは優良水準。

-

建設・内装業界では波のあるキャッシュフローに備える意味でも、自己資本比率が高いのは強み。

💡 一言で:

「財務の土台はしっかり。攻めと守りのバランス良し!」

② 剰余金:255億円(2025年1月期)

| 決算期 | 剰余金(百万円) |

|---|---|

| 2023年1月期 | 21,758 |

| 2024年1月期 | 23,086 |

| 2025年1月期 | 25,518 |

✅ コメント

-

順調に積み上げ中!

-

剰余金は配当や成長投資の原資になる大事な「体力」。

-

しっかり利益を積み重ねている証拠で、増配余力にもつながっています。

💡 一言で:

「稼いだ利益を地道に積み上げる。増配の裏付けとしても安心感!」

③ 有利子負債倍率:0.02倍(2025年1月期)

| 決算期 | 有利子負債倍率 |

|---|---|

| 2023年1月期 | 0.01倍 |

| 2024年1月期 | ー |

| 2025年1月期 | 0.02倍 |

✅ コメント

-

ほぼ無借金経営。

-

借入依存度が極めて低く、金利上昇局面でもリスクは限定的。

-

財務レバレッジを使わず、自力で成長を続ける姿勢が見えます。

💡 一言で:

「財務レバレッジゼロで安定感抜群!」

堅実経営が際立つ丹青社。

利益をしっかり積み重ねつつ、借入に頼らない財務体質で「守りの強さ」を発揮しています。

増配余力も十分で、長期投資の安心感が光ります!

丹青社のまとめ

✅ 前期(2025年1月期)の結果

-

売上高:918億円(前年比 +13.1%)

→ 万博関連など大型案件が寄与し、増収。 -

営業利益:51億円(前年比 +32.6%)

→ 売上増+コスト管理で収益性改善。 -

最終利益:39億円(前年比 +39.8%)

→ 利益率向上が寄与し、大幅増益。 -

受注高:1,111億円(前年比 +35%)

→ 受注残も拡大、好循環。

✅ 通期(2026年1月期)業績予想

-

売上高:980億円(前年比 +6.7%)

→ 万博案件+前期の受注残を着実に消化。 -

営業利益:60億円(前年比 +16.6%)

→ 利益率さらに改善へ。 -

最終利益:44億円(前年比 +13.5%)

→ 増収効果とコスト改善が継続。 -

増配予想:60円/株(前年比 +15円)

✅ 株価と配当

-

株価:1,029円(2025年4月11日時点)

-

PER:11.0倍/PBR:1.45倍/利回り:5.83%

-

配当推移:2026年1月期は大幅増配予想(60円) → コロナ前水準を超える見込み。

✅ 財務

-

自己資本比率:61.6%

→ 優良水準を維持。 -

剰余金:255億円

→ 利益積み上げで配当余力十分。 -

有利子負債倍率:0.02倍

→ ほぼ無借金経営、財務健全。

【丹青社の決算を振り返って:感想】

丹青社は、コロナ禍からの回復をしっかりと形にした好決算でした。

前期は売上・利益ともに2ケタ増、受注高も大幅に伸び、業績の勢いがそのまま数字に表れています。

特に注目すべきは受注高が1,111億円に達し、次期以降の業績をしっかりと支える「土台」が積み上がっている点。

建設系・内装系企業として理想的な好循環です。

今期予想でも、増収増益・増配の三拍子そろった見通し。

増配のペースが速まっているのも株主としてはうれしいポイントで、2026年1月期の配当60円はコロナ前をしっかり上回る水準です。

財務面も安定感抜群。自己資本比率は60%以上を維持し、有利子負債倍率はほぼゼロ。

借入に頼らずに成長できる体質は、外部環境が変わっても揺るがない強さを感じます。

全体として、「派手さはないけど、堅実で着実」そんな丹青社らしい決算。

これからも都市再開発や大型案件を取り込みつつ、配当で株主にも還元するバランス型の経営に期待が持てます。

中長期でじっくり保有する銘柄として、安心感のある存在と言えるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。