安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

日本化薬の企業概要

日本化薬(4272)は、化学品を中心に医薬品や自動車部品など幅広い分野で事業展開している企業です。もともと火薬や染料の技術に強く、今ではそれを応用していろんな製品を作っています。

🔍 3つの主な事業セグメント

-

モビリティ&イメージング

-

主に自動車の安全部品(エアバッグ用インフレータ)や、画像技術関連。

-

エアバッグ部品は世界シェア1位。

-

-

ファインケミカルズ

-

半導体やディスプレイに使われる材料。

-

たとえば、半導体を保護するための「エポキシ樹脂」は世界トップシェア。

-

-

ライフサイエンス

-

医薬品(特に抗がん剤)や農薬を手がけています。

-

抗がん剤は約20種類、「バイオシミラー(後発のバイオ医薬品)」も開発中。

-

💡 強み・注目ポイント

-

世界No.1の製品を複数持つ(例:エアバッグ用部品、半導体用樹脂)。

-

医薬品、化学品、自動車部品と、複数の分野に事業を分散している。

-

最近では、空飛ぶクルマ「SkyDrive」にも出資。新分野への挑戦もしている。

-

液晶ディスプレイ用のフィルムやX線分析機器の部品も、グループ会社で生産。

📝 最近の動き

-

2018年:豊田合成とエアバッグ事業を強化。

-

2019年:偏光フィルムのポラテクノを子会社化。

-

2021年:半導体製造装置に新規参入。

-

2022年:ソレイジア・ファーマと提携、SkyDriveに出資。

ポイント

-

収益の柱が複数あるため、安定感がある。

-

自動車、医薬、半導体と、今後も成長が期待できる分野に強い。

-

一方で、景気や産業動向の影響も受けやすいので、ニュースチェックが大事。

決算概要

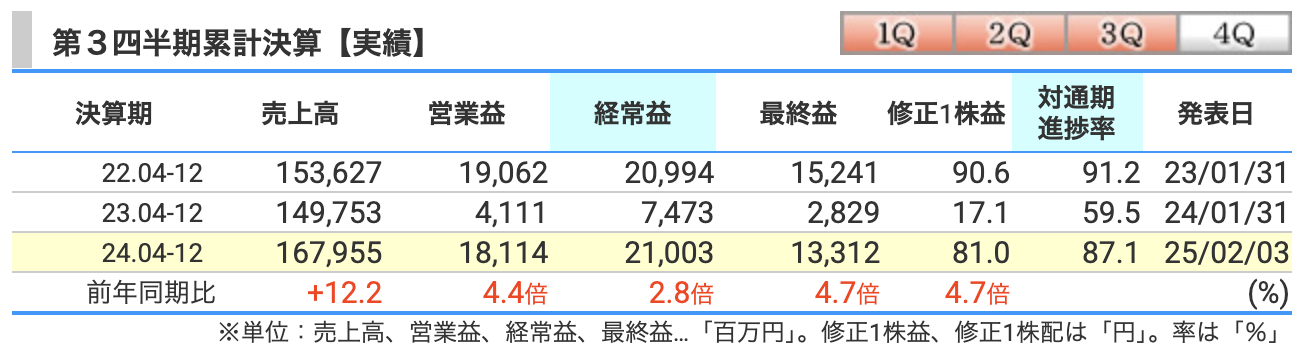

📊 まずは数字の全体像(前年同期比)

| 項目 | 実績値(億円) | 前年比 | ポイント |

|---|---|---|---|

| 売上高 | 1,679億円 | +12.2% | きっちり右肩上がり! |

| 営業利益 | 181億円 | +340.6% | 驚異の 4.4倍、これには社長もニッコリ!? |

| 経常利益 | 210億円 | +181.1% | 本業以外も貢献してます |

| 最終利益 | 133億円 | +370.5% | 利益のジャンプ力がオリンピック級 |

| 1株利益 | 81.0円 | +4.7倍 | 配当にも期待が? |

📈 なぜこんなに良かったのか?要因をざっくり

🏎 モビリティ&イメージング(自動車&光学フィルムなど)

-

売上は 14.1%増、営業利益は 85%増。

-

海外でエアバッグ部品などが好調。中国市場が特に元気!

-

円安の追い風で売上アップ。

-

偏光フィルムなどを手がける子会社ポラテクノも好調。

-

国内は一部自動車メーカーの不祥事の影響でちょっと足踏み。

🔬 ファインケミカルズ(半導体やインクなどの素材)

-

売上 24%増、利益はなんと 2.4倍以上!

-

半導体関連のエポキシ樹脂が復活してきた。

-

インクジェット用色素、感熱材なども元気いっぱい。

-

触媒も大型の注文で増収。

💊 ライフサイエンス(医薬・農薬など)

-

売上は**微減(−0.3%)**だけど、利益は 約6倍に!

-

抗がん剤などバイオシミラーが伸びてきた。

-

ただし原薬などの海外出荷が遅れて収益はちょいマイナス面も。

-

去年の一時費用があった反動も大きい。

日本化薬の第3四半期は、「利益の大復活劇」。

しかも本業がしっかり回復していて、どの事業もちゃんと貢献しているのが特徴です。

配当も前年の45円から年間60円へ増配予定で、株主への還元もしっかり。

📣 「地味に見えるかもだけど、堅実で強い。しかも今は波に乗ってる!」

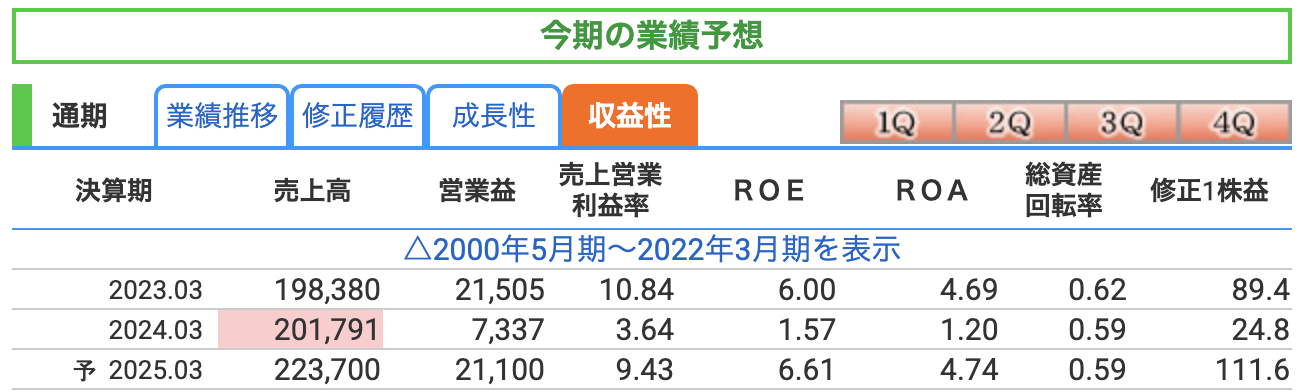

📌 2025年3月期(今期)通期予想のハイライト

| 項目 | 予想値(百万円) | 前期比 | 解説 |

|---|---|---|---|

| 売上高 | 223,700 | +10.9% | 順調に売れてます! |

| 営業利益 | 21,100 | 2.9倍 | 利益の伸びがバズってる |

| 経常利益 | 24,100 | +91.8% | 本業外もうまく稼いでます |

| 最終利益 | 17,900 | 4.4倍 | 見違えるほどのV字回復! |

| 修正1株益 | 111.6円 | 4.5倍 | 配当の期待も上昇中! |

| 配当予想 | 60円(年) | +15円 | 前期の45円→今期は60円へ「どーん!」 |

💬 なぜここまで伸びるのか?予想のポイント

-

利益回復の主役は「営業利益」

-

前期(2024年3月期)の営業利益はたったの73億円…おやおや?と心配されましたが、

-

今期は211億円と3倍近くのジャンプアップ!

-

これは、3事業すべてがちゃんと利益を出せるようになってきた証拠です。

-

-

主力事業がノリノリ

-

エアバッグ部品などのモビリティ関連、半導体材料などのファインケミカルが堅調。

-

医薬品事業も回復基調。バイオシミラーが浸透しはじめ、ジェネリック抗がん剤も登場。

-

-

円安の追い風もプラス

-

円安によって、海外子会社の売上・利益が増えています。外貨が強いとありがたい!

-

-

過去との比較でインパクト大

-

最終利益(いちばん大事な儲け)は 前期比4.4倍!

-

「去年は黒星、今年はホームラン」というような回復ぶり。

-

-

去年はちょっと“風邪ひいてた”感じだった日本化薬。

-

でも今期は「元気モリモリプロテイン飲んで筋トレしたかのような業績」!

-

医薬、自動車、半導体と3本柱で稼げるのが強みです。

📣 「薬」だけじゃない、“化学の総合力”が光る企業。じわじわ強いタイプです!

📈 ① 営業利益率(売上営業利益率)

| 年度 | 営業利益率 |

|---|---|

| 2023.03 | 10.84%(絶好調) |

| 2024.03 | 3.64%(ガクン…) |

| 2025.03(予想) | 9.43%(復活!) |

✔ 解説:

-

営業利益率は「売上に対してどれだけ儲けが残ってるか」を示す指標です。

-

2023年は利益率が10%を超えており、高収益企業の水準でしたが、

-

2024年はたったの3.6%…これはかなり落ち込みました。

-

※この理由は、前期は研究開発費や原材料コストの増加、薬価の影響などがあったため。

-

-

しかし今期(2025年)は9.4%へ回復見込み。ほぼ元通り!

💬 一言でいうと:「一時の体調不良から、健康優良企業に復活しそう!」

🧾 ② ROE(自己資本利益率)

| 年度 | ROE |

|---|---|

| 2023.03 | 6.00% |

| 2024.03 | 1.57% |

| 2025.03(予想) | 6.61% |

✔ 解説:

-

ROEは「株主から預かったお金(資本)を、どれだけ効率的に使って利益を出したか」を示す指標。

-

一般的に10%以上で優良とされます。

-

2024年はガクッと下がりましたが、2025年は6.61%へ回復予想。

💬 株主からすると「お金預けた甲斐あるやん!」ってなるレベルへ戻りつつある。

🧾 ③ ROA(総資産利益率)

| 年度 | ROA |

|---|---|

| 2023.03 | 4.69% |

| 2024.03 | 1.20% |

| 2025.03(予想) | 4.74% |

✔ 解説:

-

ROAは「会社全体の持ってる資産(工場や現金など)をどれだけ使って利益を出したか」。

-

これも2024年は大きく下がったけど、2025年は回復予想。

💬 「サボってた工場や資産が、ちゃんと働きはじめた感じ」です。

前期(2024年3月期)は「ちょっと寝ぼけていた日本化薬」ですが、

今期(2025年3月期)は「目を覚まして、再び“実力発揮モード”に入った」状態です。

つまり、

⚙️「本業でちゃんと儲ける力」も

📈「株主に報いる力」も

🏗「持ってる資産をちゃんと働かせる力」も

ぜんぶが復活してきているということ。

株価指標と株主還元

📈 株価推移:復活の兆しあり?

現在の株価は1,396円(2025年4月1日終値)。

-

2020年の785円という底をつけたあと、じわじわ上昇。

-

2025年2月には1,463円の高値をつけ、その後も比較的堅調に推移。

-

長期で見れば、2017年の1800円前後の高値圏にはまだ届いていませんが、底打ちから回復基調にあります。

🧮 PER(株価収益率)12.5倍

-

一般的にPERが10〜15倍だと「割安〜標準」ゾーン。

-

日本化薬は業績が急回復中なので、過去と比較すると割安寄りといえます。

📣 「まだ市場は本気出してないって気づいてないのかも?」と思わせる水準。

💰 PBR(株価純資産倍率)0.83倍

-

PBRが1倍を下回るのは、「会社の資産価値よりも株価が安い」状態。

-

現在のPBRは0.83倍で、これも割安水準と評価されやすいです。

🧠 会計の視点から見ると「これ、在庫棚卸しセール中じゃない?」って感じの安さ。

🪙 配当利回り 4.30%

-

年間配当予想は60円、現在株価ベースの利回りが4.3%。

-

これは高配当の部類に入ります。

💬 「増配&株価が抑えめ」だからこそ利回りは◎

「おこづかい欲しい投資家」にはうれしい銘柄です。

-

株価は底を打って、回復トレンド入りの可能性あり。

-

業績は急回復しており、それに対してPER・PBRはまだ割安水準。

-

配当利回りも高く、インカム狙いにも◎。

🎯 まさに「業績・株価・配当」すべてが整ってきた“これからの化学株”。

「地味だけど、働き者なあの人」みたいな銘柄です。

🎯 日本化薬の株主還元方針の全体像

日本化薬は、株主に対して**「配当」と「自社株買い」**の両輪でしっかりと利益を還元している企業です。

そして、直近の動きは…

📢 本気モード突入中!

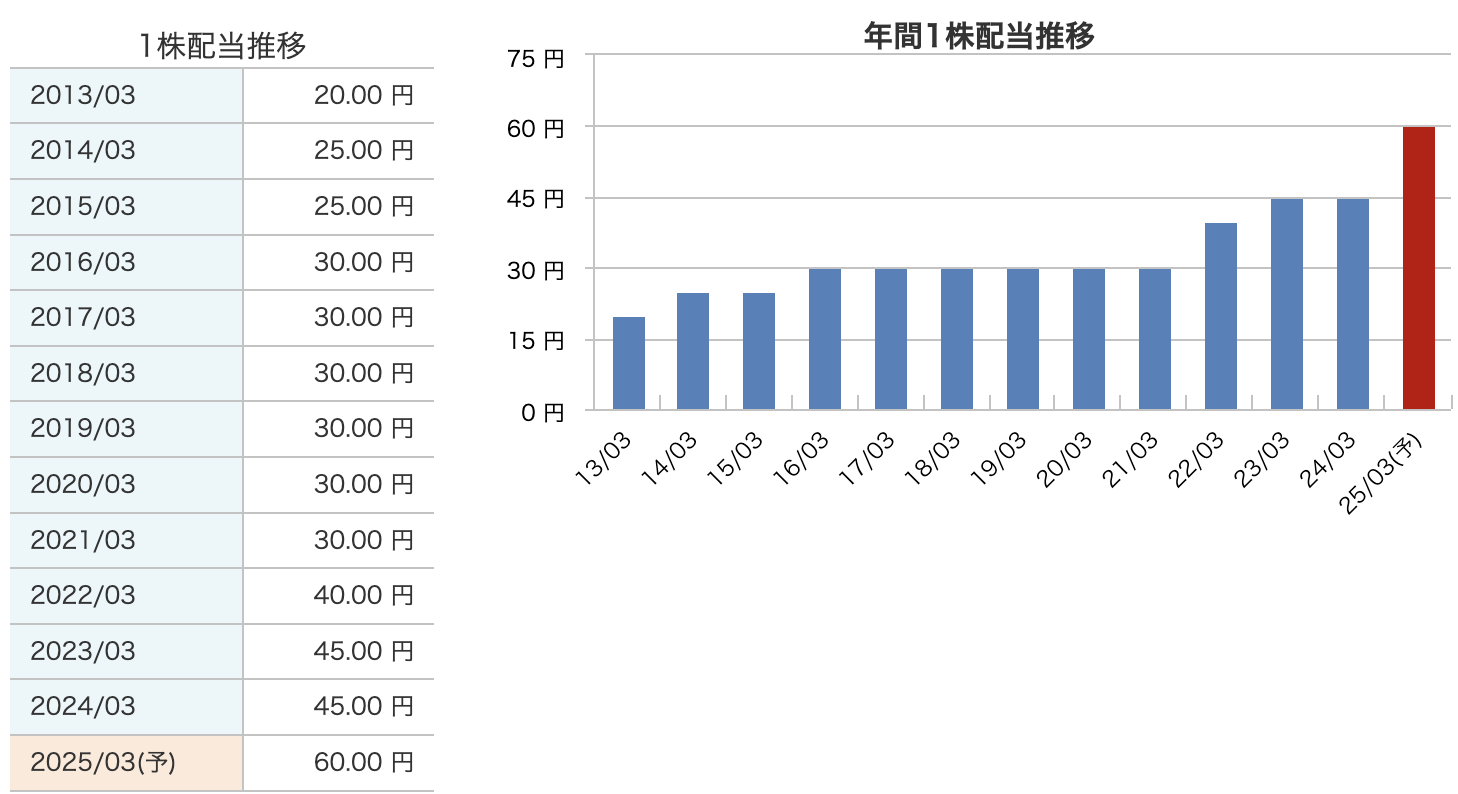

💰 配当の推移と方針

-

2016年〜2021年まで:年間30円で安定配当

-

2022年以降:業績に応じて徐々に増配

-

2025年3月期は60円(過去最高)を予想!

この背景にあるのが、日本化薬が掲げる「累進的配当」という方針。

📌 減配は避け、業績が良ければ増やす=株主に安心感のある姿勢

さらに、配当性向は**54%**と高く、「40%以上を目安」と明記されています

🔄 自社株買い:前代未聞の規模で実施中

2025年3月28日には、過去の自社株買いをいったん中止し、新たに超大型の買い戻し計画を発表しました

✅ 新プランの内容

-

上限1,400万株(発行済の8.76%)

-

総額上限170億円

-

2025年4月14日〜2026年3月31日

-

買った株はすべて消却予定

💬 株価を下支えしつつ、1株の価値(EPS)を高める“株主の味方”施策!

🧠 総還元性向:なんと109.9%!

-

つまり、日本化薬は「今期の利益を上回るレベルで還元している」ということ。

-

配当だけでなく、自社株買いもしっかり行っているからこそ成り立つこの数字。

📣 株価は回復傾向、配当は過去最高、自社株買いは大規模で消却前提。

つまり、「業績回復+還元強化=今まさに株主ファーストな企業」です!

財務

📊 1. 自己資本比率(企業の安定性を示す指標)

-

2022年3月期:77.8%

-

2023年3月期:78.7%(微増)

-

2024年3月期:74.2%(やや低下)

-

2024年12月(第3四半期):71.7%(さらに低下)

📌 ポイント

-

自己資本比率が70%超えで推移しており、超優良クラスの財務安定性!

-

ただし、直近ではやや下がり気味。

-

総資産が増えているため、成長投資などによって比率が希釈された可能性あり。

💡 結論:「鉄壁の自己資本比率だが、ちょっとずつバランスが変化中!」

→ 財務は盤石、ただ成長フェーズへの移行が見えるかも?

💰 2. 剰余金(これまで積み上げてきた利益の蓄積)

-

2022年3月期:1,955億円

-

2023年3月期:2,029億円(増加)

-

2024年3月期:1,992億円(わずかに減少)

-

2024年12月(第3四半期):1,985億円(ほぼ横ばい)

📌 ポイント

-

剰余金は大きくは減っておらず、利益をしっかり維持できている証拠。

-

2024年にやや減少したのは、配当や設備投資の影響も考えられる。

💡 結論:「利益の蓄えはしっかりキープ!安定感あり」

→ ドカンと増えないが、地道に利益を積み重ねている優等生タイプ。

🏦 3. 有利子負債倍率(借金の負担を示す指標)

-

2022年3月期:0.07倍

-

2023年3月期:0.08倍

-

2024年3月期:0.12倍

-

2024年12月(第3四半期):0.14倍

📌 ポイント

-

依然として**超低水準!借金ほとんどナシ!**というレベル。

-

わずかに増えてはいるが、全く心配不要な範囲。

💡 結論:「借金ほぼゼロの健全財務!安心して見ていられるレベル」

🧾 総まとめ

自己資本比率 71.7%(低下傾向) 依然として超優良、ただし投資増が見える?

剰余金 1,985億円(ほぼ横ばい) 利益はしっかりキープ。堅実運営!

有利子負債倍率 0.14倍(微増) 借金ほぼゼロ!健全そのもの!

🎯 結論:「日本化薬の財務は、まるで筋トレで仕上がった身体のように締まっている!」

安定財務 × 積み上げた利益 × 借金少なめ

→ 安心して中長期で見ていける企業といえそうです!

日本化薬のまとめ

📊【1】四半期累計(2024年4月〜12月)

-

売上高:1,679億円(前年同期比+12.2%)

-

営業利益:181億円(前年の約4.4倍)

-

最終利益:133億円(前年の約4.7倍)

📌 ポイント: 本業が復活し、全セグメントで増益。特にファインケミカルとモビリティ事業が好調。円安も追い風。

📅【2】通期予想(2025年3月期)

-

売上高:2,237億円(+10.9%)

-

営業利益:211億円(2.9倍)

-

最終利益:179億円(4.4倍)

-

EPS:111.6円、配当:60円(増配)

📌 ポイント: 前期の落ち込みからV字回復へ。配当も大幅増配で株主への還元姿勢が鮮明。

💰【3】株価と配当・バリュエーション(2025年4月1日時点)

-

株価:1,396円

-

配当利回り:4.30%

-

PER:12.5倍/PBR:0.83倍

📌 ポイント: 割安感があり、高配当も魅力。さらに170億円規模の自社株買い+消却も実施中。

💼【4】財務状況(2022年〜2024年12月)

-

自己資本比率:71.7%(高水準だがやや低下)

-

剰余金:1,985億円(安定的に維持)

-

有利子負債倍率:0.14倍(超健全)

📌 ポイント: 超安定財務を維持しつつ、成長投資に舵を切り始めている可能性あり。

「配当も、株価も、財務も安定。業績回復中で今が注目タイミング!」

日本化薬は、派手さはなくとも安心感と将来性のバランスが取れた優良企業です。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。