安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

JTの企業概要

-

世界3位のたばこ販売会社

- たばこ事業を中心に、医薬品・食品加工事業も展開

-

日本政府が37.56%の株式を保有(2024年6月時点)

- 国が大株主のため、安定した経営基盤を持つ

-

グローバルな事業展開

- 130か国以上でたばこを販売

- 主なブランド:「ウィンストン」「キャメル」「メビウス」「LD」

- 加熱式たばこ「Ploom X」「ウィズ」のシェア拡大を推進

-

医薬・食品事業も展開

- 医薬事業:JTが研究開発、鳥居薬品(4551)が製造・販売

- 食品加工事業:テーブルマーク(旧加ト吉)を傘下に持つ

-

主なM&A(企業買収)

- 2007年:英ギャラハー社買収(約2.2兆円)

- 2015年:米LOGIC社(電子たばこ)を買収

- 2016年:「ナチュラル・アメリカン・スピリット」(海外部門)買収(約6000億円)

- 2018年:ロシアとバングラデシュのたばこ会社を買収

- 2024年:米Vector Groupを買収(約3780億円)

-

経営の国際化

- 2022年:たばこ事業の本社機能をスイスに移転

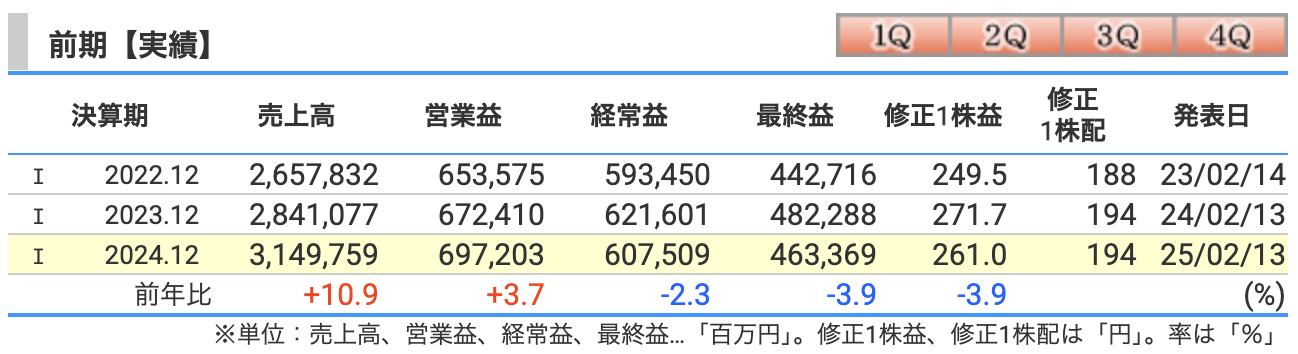

決算概要

売上高(+10.9%増加)

3兆1,497億円(前年比+10.9%)と、なかなかの成長っぷりを見せています!

特に海外たばこ事業の好調が寄与し、為替の影響を考慮しても増収基調は崩れず。

たばこ製品の値上げや販売数量の増加がプラスに働いたようです。

一方で加工食品事業は微増程度。JTの本業はやはり「たばこ」ですね。

営業利益(+3.7%増加)

6,972億円(前年比+3.7%)と、売上増加に比べて伸びは控えめ。

販売管理費の増加が利益率を圧迫したものの、売上の伸びがしっかりカバー。

特に海外たばこ事業の利益成長が継続している点は評価ポイント。

経常利益(-2.3%減少)

6,075億円(前年比-2.3%)と、ここで若干のマイナス要因が登場。

これは主に金融収益の減少が影響した模様。

「営業利益は伸びたのに、経常利益が減る」というのは、金融面でのマイナスが響いた結果ですね。

最終利益(-3.9%減少)

4,633億円(前年比-3.9%)と、ここでもマイナス。

法人税費用の増加や、一部特別要因の影響で純利益が縮小。

利益成長が足踏み状態ですが、営業利益の伸びを考えると「稼ぐ力」自体は健在。

JTの2024年12月期決算は「売上は好調、利益はちょっと足踏み」という結果。

たばこ事業が依然として強く、特に海外市場が好調なのは安心材料。

しかし、金融面の影響や法人税負担の増加で、純利益は減少。

利益の伸び悩みをどう改善するかが、今後の課題になりそうですね。

「値上げ戦略」で収益を維持しつつ、新規分野(加熱式たばこなど)をどう成長させるかが鍵になりそうです。

まだまだJTのポテンシャルは高く、今後の戦略に注目ですね!

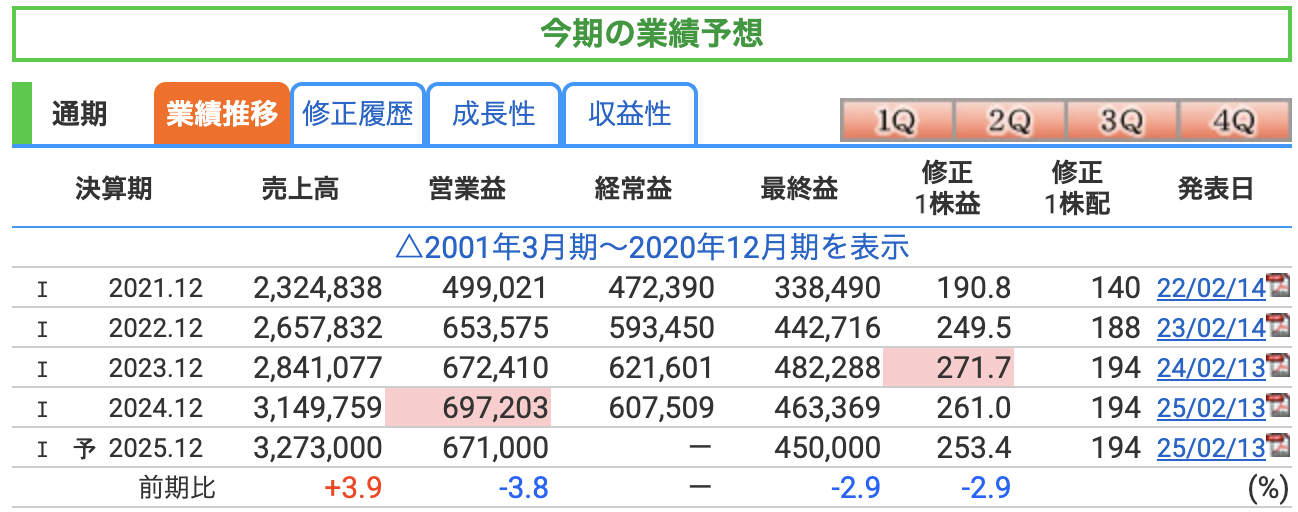

売上高(+3.9%増加予想)

- **3兆2,730億円(前年比+3.9%)**と引き続き増収を見込んでいます。

- たばこ製品の値上げや海外市場の成長が貢献する見通し。

- 「売上の成長は続く!」 ということで、JTのブランド力とマーケティング戦略の強さが伺えます。

営業利益(-3.8%減少予想)

- **6,710億円(前年比-3.8%)**と、売上が伸びる一方で利益が減少する予想。

- これは、新規事業(加熱式たばこ「Ploom X」など)への投資や、コスト増が影響。

- 「稼ぎはあるけど、出費も増える…!」 というJTの成長戦略が試される展開。

最終利益(-2.9%減少予想)

- **4,500億円(前年比-2.9%)**と、最終的な利益も減少見込み。

- 法人税負担の増加や、米Vector Group買収に伴う費用などが影響。

- 「M&Aのコストと税金が重くのしかかる!」 でも長期的な成長のための投資とも言えますね。

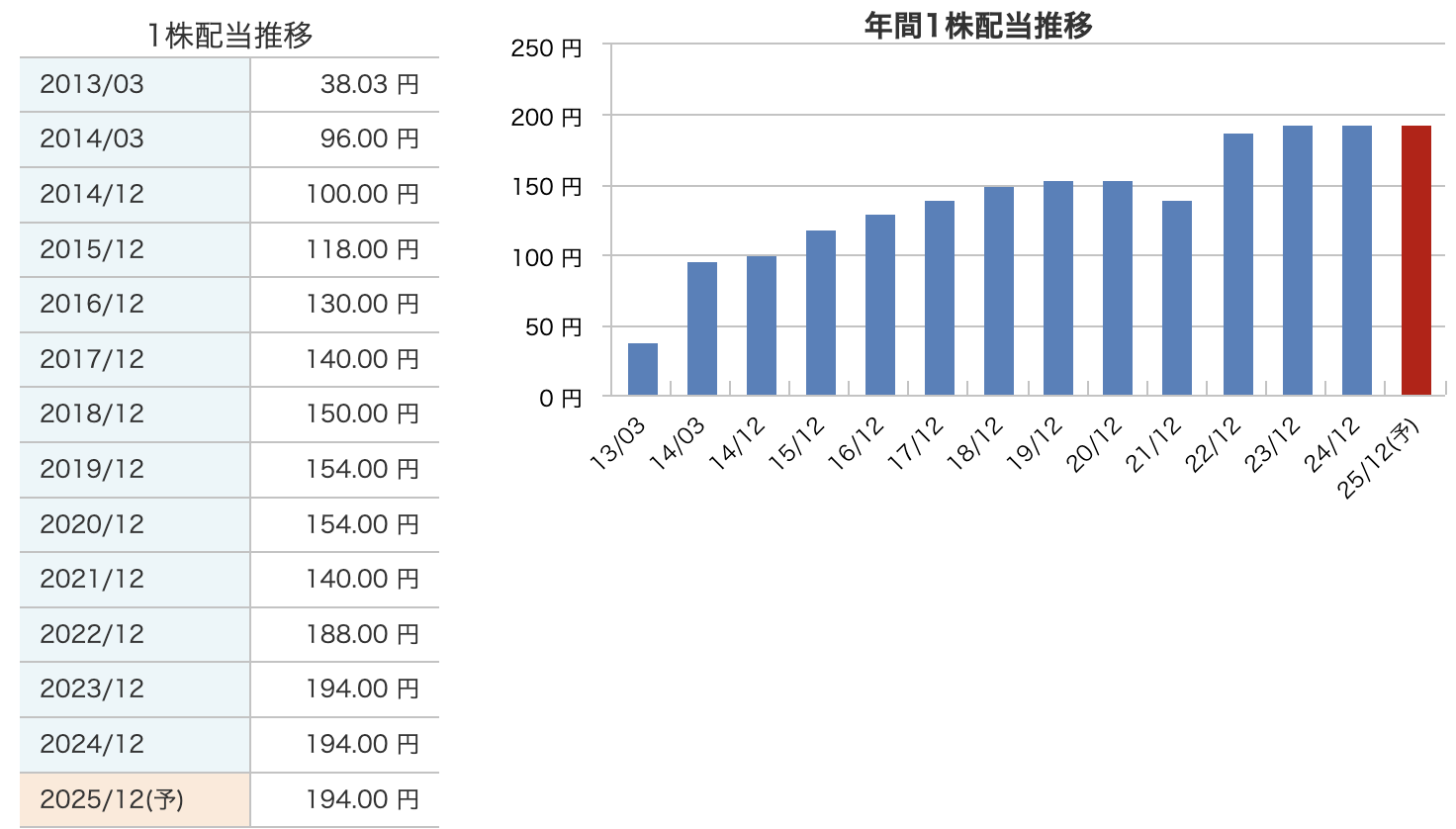

1株あたり利益 & 配当

- EPS(1株利益):253.4円(前年比-2.9%)

- 年間配当は194円を維持(配当性向76.5%)

- 「減益でも配当はキープ!」 JTの安定した株主還元姿勢が伺えます。

✅ 売上は順調に成長! 海外たばこ市場と値上げが貢献。

✅ 営業利益・最終利益は減少予想! コスト増と投資が重しに。

✅ 配当は維持! JTの高配当戦略は継続。

【投資視点でのポイント】

- 売上は伸びているが、利益の減少には注意が必要。

- M&Aや加熱式たばこなどの投資が成長につながるか、今後の動向に注目!

- 高配当は維持されるため、インカムゲイン狙いの投資家には引き続き魅力的。

「JTはまだまだ成長できるのか?それとも配当目当ての投資が正解なのか?」今後の戦略次第で株価の動向も変わってきそうですね!

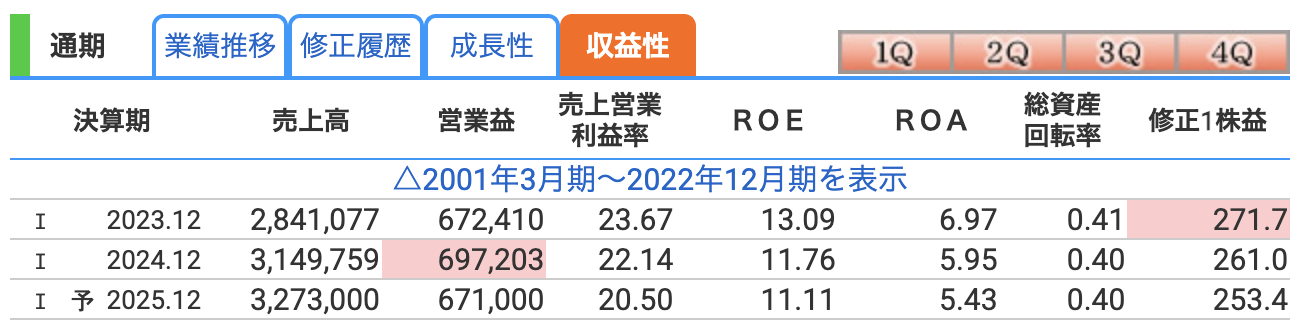

売上営業利益率(利益率のゆくえ)

- 2023年:23.67% → 2024年:22.14% → 2025年予想:20.50%

- 「売上のうち約2割が利益」と考えると、依然として高い水準。

- しかし、2025年予想では20.5%とジワジワ低下中…

- 「稼いだお金の取り分が減ってる!」 コスト増や投資が影響してると見られます。

ROE(自己資本利益率):株主のリターンは?

- 2023年:13.09% → 2024年:11.76% → 2025年予想:11.11%

- ROE 10%以上なら合格ライン! でも徐々に低下傾向。

- 「株主のお金をどれだけ効率よく増やせるか?」 という指標ですが…

- 「JTさん、ちょっと控えめな運用になってきた?」 という印象。

ROA(総資産利益率):資産を活かしてる?

- 2023年:6.97% → 2024年:5.95% → 2025年予想:5.43%

- これも低下傾向で、「持ってる資産をうまく使えなくなってきてる?」 という疑念が…。

- M&Aの影響で資産が増えているものの、利益が追いついていない可能性あり。

- たばこ事業は設備投資が少ないのが強みですが、それでも収益性の低下が気になるところ。

✅ 利益率は高いが、じわじわ低下中。

✅ ROEもROAも減少傾向で、効率的な利益の出し方が課題。

✅ 「コスト増 or 競争激化?」 加熱式たばこ事業の成長次第で変わりそう。

高配当が魅力のJTですが、収益性の低下が続くと「配当維持は大丈夫?」という懸念が出てくる可能性も。

今後の戦略として、どれだけ利益率を維持できるかがJTの試練になりそうですね!

株価指標と株主還元

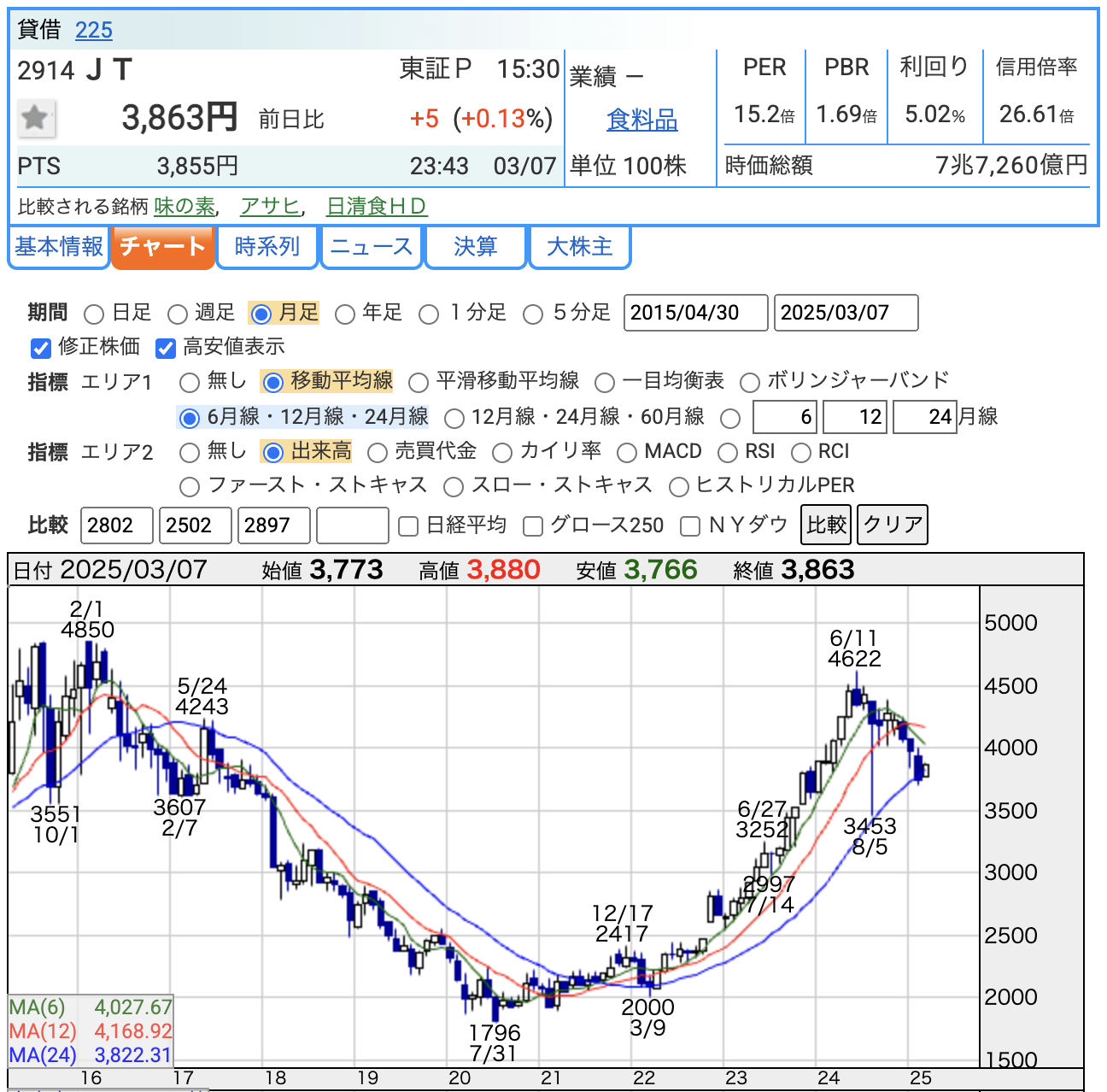

株価推移

-

最安値:2020年7月に1,796円

- たばこ業界の逆風&コロナの影響で株価は「崖を転げ落ちる」ように下落。

- JTホルダーはこの時「配当は大丈夫か…?」とハラハラしたことでしょう。

-

直近高値:2024年6月に4,622円

- 「まさかの倍返し!」 ここ4年で2.5倍以上の上昇。

- 海外市場の成長やM&Aの積極展開が評価され、JTは見事に復活!

- でも直近は少し下落気味… 「一服(たばこだけに)」といったところでしょうか。

PER(株価収益率):15.2倍

- JTのPERは15.2倍と、そこそこ標準的な水準。

- 「たばこ銘柄=割安」と思われがちですが、最近の上昇で「お値段ちょい高め」に。

- ただし、たばこ業界は景気に左右されにくいため、この水準なら許容範囲。

PBR(株価純資産倍率):1.69倍

- JTのPBRは1.69倍で、純資産に対して株価はやや割高。

- 「資産価値以上に市場がJTを評価している」とも言えますが…

- 配当目的の投資家が多いため、**「割安で放置されることは少ない銘柄」**ですね。

配当利回り:5.02%(まだまだ高配当)

- 5%超えの高配当!

- 「配当で毎年たばこを何箱買えるか?」と考えると夢が膨らみます。

- ただし、株価が急上昇したことで「昔より利回りは低下」。

- 「4,000円超えたら高配当狙いの妙味はやや減るか?」 ここが悩みどころ。

✅ 過去4年間で驚異の復活劇を演じ、株価は大幅上昇!

✅ PERは割安ではないが、高配当が魅力で投資家の支持は厚い。

✅ 利回り5%超えはまだ魅力的だが、4,000円以上では慎重な判断も必要。

今のJTは「株価も配当も楽しめる銘柄」。

ただし「たばこ産業の未来」と「株価の天井」を見極めるのが重要になりそうですね!

➡ 「安定した財務基盤を守りつつ、高水準の配当を継続!」

現在の配当状況

- 年間配当:194円(2024年・2025年予想)

- 配当性向:75%を目安に設定(2024年は約76.5%)

- 配当利回り:約5.02%(株価3,863円時点)

→ 「配当金は安定してるが、今後も維持できるか?」 ここが注目ポイント!

JTの配当方針

- 財務の安定を重視しつつ、中長期の利益成長を目指す

- 配当性向75%を目安に、高水準の配当を継続

- 自社株買いは財務状況と資金需要を見ながら検討

→ 「高配当維持のために、稼ぐ力をどう伸ばすか?」 JTの今後の戦略がカギ!

配当の安定性とリスク

✅ 高配当でインカム投資家に人気!

✅ たばこ事業は安定して稼げるので、配当継続の可能性は高い。

⚠ 利益が減ると、配当維持が厳しくなるリスクあり。

⚠ 加熱式たばこなど新規事業が成長しないと、将来的に減配の可能性も?

→ 「JTは高配当の優等生。ただし、未来の利益確保が課題!」

📌 配当は安定していて高利回り!(今は5%超え)

📌 たばこ事業の収益力で、しばらくは維持可能。

📌 ただし、利益率低下が続くと将来的な減配リスクも考慮すべき。

「JT=高配当銘柄の王道!」 しかし、未来の成長戦略がしっかり進まないと、この高配当もいつまで続くかわからない…。

「5%の配当利回りを楽しむか?それとも将来のリスクを考えるか?」 投資家の判断が試されるところです!

財務

自己資本比率(財務の安定度)

- 2022年:54.1% → 2023年:52.6% → 2024年:48.9%

- 50%を超えていた自己資本比率が、ついに50%を切る水準に…。

- 「JTの財務体質、少しずつ筋肉量が減っている?」 という感じですね。

- M&Aや設備投資が影響し、負債が増加。「借金を使って事業拡大している」 ことが分かります。

- まだ安定はしているが、このまま下がり続けると注意が必要!

剰余金(稼いだ利益の貯金)

- 2022年:3兆890億円 → 2023年:3兆1,923億円 → 2024年:3兆3,210億円

- 「着実に増えている!JTはしっかり貯金してるタイプ」

- 剰余金は、企業が過去に稼いできた利益の蓄積なので、多いほど財務の安定感は増します。

- 「株主還元(配当)の余力としても重要」 なので、現状はまだ安心できるレベル。

有利子負債倍率(借金と自己資本のバランス)

- 2022年:0.27 → 2023年:0.30 → 2024年:0.43

- 「借金がじわじわ増えてるぞ…!?」

- とはいえ、0.5以下なら財務の健全性は保たれているので、まだ問題はない。

- ただ、自己資本比率が低下し、有利子負債倍率が上昇するのは「借金依存度が増しているサイン」。

- 「攻めの投資が続くが、無理しすぎると危険信号?」

✅ 自己資本比率は50%を切りつつあり、財務の安定性がやや低下。

✅ 剰余金(利益の貯金)はしっかり増えており、配当の余力はまだある。

✅ 有利子負債が増加しているが、現時点では許容範囲。ただし要監視!

JTは「借金を活用しながら成長投資を進めている」フェーズ。

今後、「この投資が成功すればOK!でも失敗すれば財務悪化のリスクも?」 という状況ですね。

つまり、「JTは財務のバランスを取りながら配当を出し続けられるのか?」 これが今後の投資判断の大きなポイントになりそうです!

JTのまとめ

前期(2024年12月期)の結果

- 売上高:3兆1,497億円(前年比+10.9%) → たばこ販売の増加・値上げが寄与

- 営業利益:6,972億円(+3.7%) → 収益拡大も、コスト増で伸びは鈍化

- 最終利益:4,633億円(-3.9%) → 法人税負担増や特別要因で減益

- 営業利益率:22.14%(低下傾向) → 収益性がやや落ちている

2025年の業績予想

- 売上高:3兆2,730億円(+3.9%) → 増収継続、海外市場の成長がカギ

- 営業利益:6,710億円(-3.8%) → コスト増・投資拡大で減益見通し

- 最終利益:4,500億円(-2.9%) → 利益縮小も、依然として高収益

株価・配当

- 株価:3,863円(2025年3月7日) → 2020年の安値(1,796円)から2倍以上の上昇

- 配当:年間194円(利回り約5%) → 配当は維持、高配当銘柄として魅力あり

- PER 15.2倍 / PBR 1.69倍 → 収益に対しては割高感はないが、過去と比べるとやや上昇

財務状況

- 自己資本比率:48.9%(低下傾向) → 安定性はまだ高いが、借入依存度が増加

- 剰余金:3兆3,210億円(増加) → 配当支払いの余力は十分

- 有利子負債倍率:0.43(増加) → 負債は増加中、財務リスクは今後の注目ポイント

✅ 売上は堅調、海外市場の成長が支え。

✅ 営業利益率はじわじわ低下、コスト増・投資の影響が見られる。

✅ 株価は大きく上昇したが、利回り5%の高配当はまだ魅力的。

✅ 財務の安定性はやや低下、借入依存度が増加している点に注意。

💡 「JTは高配当の安定銘柄としての魅力は維持!

でも、利益率低下と財務の変化に注意が必要」

今後、「加熱式たばこ事業がどれだけ成長するか?」 がJTの未来を左右しそうです。

現在の株価水準での投資判断は「安定配当狙いならアリ、成長期待なら慎重に!」といったところですね!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。