- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

花王は、日本を代表する日用品・化粧品メーカーで、特にトイレタリー(洗剤・ヘアケア・スキンケアなど)分野で国内トップのシェアを誇る企業です。コーポレートスローガンは 「きれいを こころに 未来に」。

花王が掲げる「K27戦略」は、2024年から2027年を期間とする中期経営計画で、企業価値のさらなる向上を目指した成長戦略です。

1、花王の企業概要

事業内容

花王の事業は大きく分けて コンシューマープロダクツ(一般消費者向け製品) と ケミカル製品 の2つに分類されます。

- コンシューマープロダクツ(一般消費者向け製品)

- ハイジーン&リビングケア(洗剤・掃除用品・生理用品)

- 例:「アタック(洗剤)」「クイックル(掃除用品)」

- ヘルス&ビューティケア(スキンケア・ヘアケア・健康用品)

- 例:「ビオレ(スキンケア)」「エッセンシャル(ヘアケア)」

- ライフケア(業務用衛生製品)

- 飲食店や医療機関向けの衛生管理製品など

- 化粧品(スキンケア・メイクアップ)

- 例:「ソフィーナ」「KANEBO」

- ハイジーン&リビングケア(洗剤・掃除用品・生理用品)

- ケミカル製品

- 工業用の油脂・特殊化学製品などを製造し、他の産業にも貢献。

成長戦略と近年の動き

- M&Aによる成長

- 2006年:カネボウ化粧品を子会社化 → 化粧品事業を強化

- 2017年:米オリベ社(高級ヘアケアブランド)を買収

- 2018年:米ウォッシングシステムズ社(業務用洗剤)を買収

- 事業の見直し

- 2024年8月:「ヘルシア(健康飲料)」事業をキリンビバレッジへ譲渡

- 近年は化粧品やヘアケア、業務用製品に注力

- サステナビリティ(持続可能な経営)

- 2021年、コーセーと化粧品の環境配慮技術で協力

投資のポイント

✅ 安定した国内市場シェア(洗剤・スキンケア・化粧品で国内上位)

✅ グローバル展開(特にアジア圏で強いブランド力)

✅ サステナビリティ重視(環境に優しい製品開発)

✅ M&Aを活用した成長(海外ブランドや業務用事業を強化)

⚠ 課題:化粧品事業は競争が激しく、収益性の改善が課題

花王は、長期的に安定した成長が見込める企業ですが、化粧品やヘアケア分野の成長戦略にも注目する必要があります。

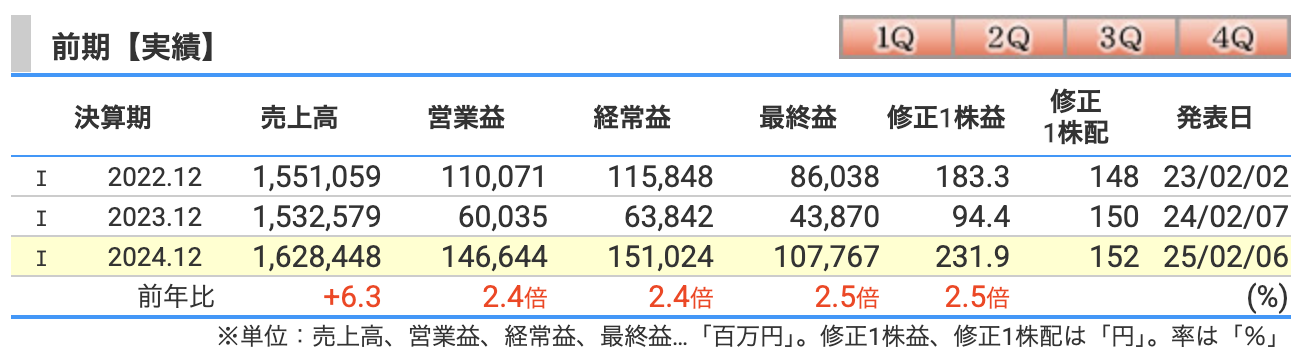

2、2024年12月期末決算概要

売上高

1兆6,284億円(前年比+6.3%)

➡「アタック」だけじゃなく、花王の売上もアタックし続け、増収しました!

とはいえ、為替の影響を除いた実質成長率は+3.3%。値上げも一因ですが、数量ベースでも伸びました

営業利益

1,466億円(前年比+144.3%)

➡ え、去年と比べて約2.4倍⁉ まるで「ビオレの泡」みたいに利益がモコモコ膨らんでいます!

➡ 原材料費の削減や、高付加価値製品の販売拡大が寄与しました。

経常利益

1,510億円(前年比+136.6%)

➡ こちらも大幅増加!為替の影響もありつつ、安定した事業運営が強み。

➡ 「メリーズ(紙おむつ)」の吸収力のように、利益をしっかりキャッチ!

最終利益

1077億円(前年比+139.1%)

➡ ここが一番大事!花王が最終的に手元に残せた利益が前年比で大きく増えました。

➡ 去年の利益と比べると、まるで「ヘアケアのエッセンシャル」並みにボリュームアップ!♀️✨

決算のポイント

✅ 売上は成長を維持!(値上げ+製品開発で売上増)

✅ 営業利益は2倍以上に!(コスト削減+構造改革効果)

✅ 最終利益も急増!(収益性の改善がしっかり進行)

✅ 配当も増配!(152円→154円)

通期の業績予想

2025年の業績予想

花王は2024年の成長をさらに加速させ、より稼げる体質へ進化する計画です!

「K27戦略」の成果を本格的に出していくぞ!と意気込んでいます

- 売上高 :1兆6,700億円(前年比 +2.6%)

→ 世界の消費者が「節約モード」でも、花王は価格改定と高付加価値製品で伸ばす戦略✨ - 営業利益 :1,600億円(前年比 +9.1%)

→ 「アタック」の洗浄力よりもパワフルなコスト削減&生産性向上 - 税引前利益 :1,630億円(前年比 +7.9%)

→ しっかり稼ぐ力を高め、利益率アップを狙う - 最終利益 :1,160億円(前年比 +7.6%)

→ まるで「メリット(シャンプー)」のように、じわじわと利益成長を続ける - 1株あたり利益 :249.74円(前年比 +7.7%)

→ 株主にとっても着実な成長 - 配当金 :154円(前年比 +2円)

→ 2024年よりもさらに増配 「株主の皆さん、おめでとうございます!」

2025年の成長ポイント

✅ トイレタリー製品(洗剤やシャンプー)が引き続き好調!

✅ ケミカル事業も市場回復&高付加価値製品の展開で成長!

✅ 化粧品事業は中国市場の正常化で売上回復を見込む!

✅ コスト削減&構造改革の成果が出て、利益率UP!

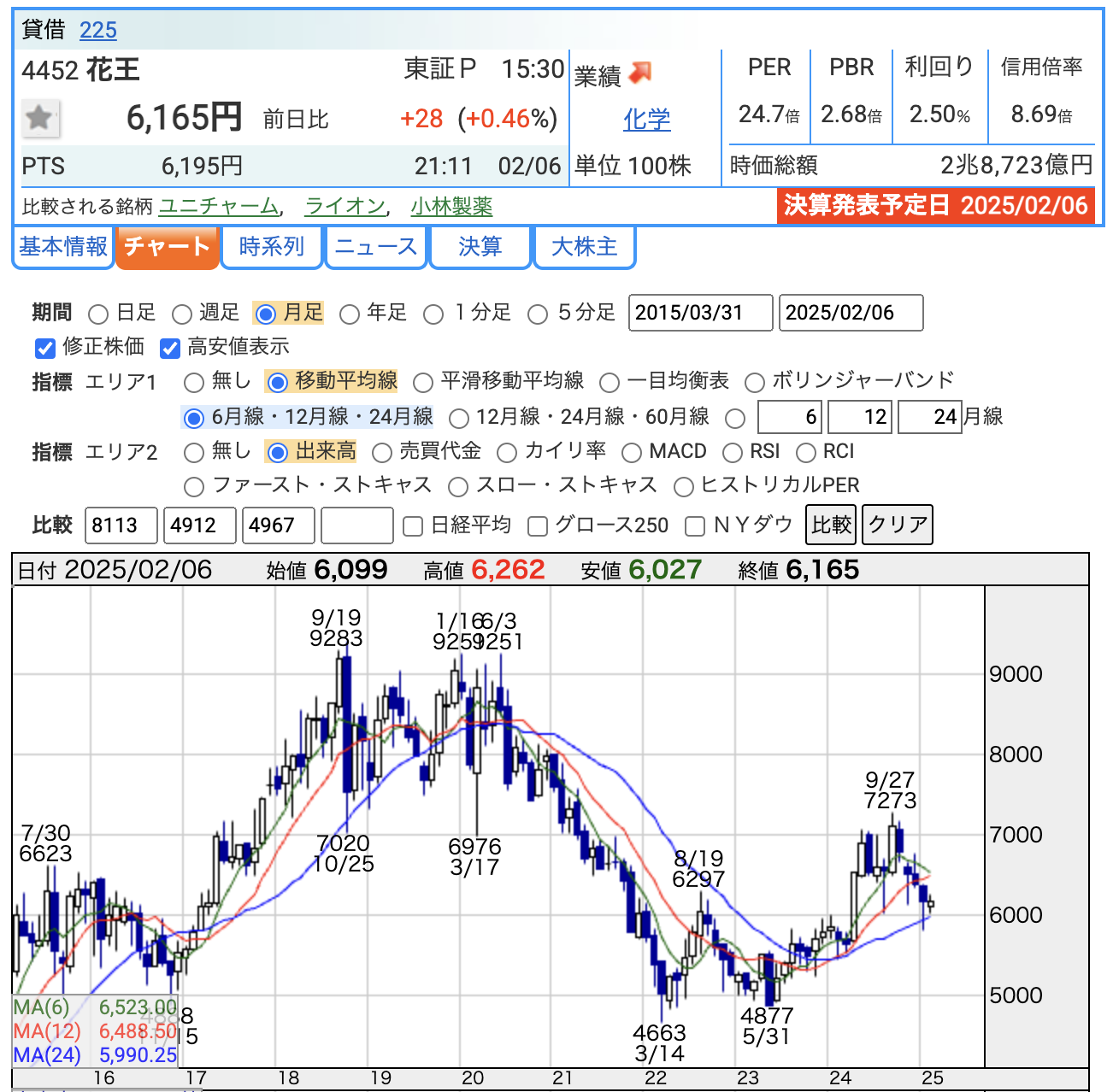

3、株価と配当

株価推移

- 現在の株価は 6,165円。

→ 2020年の9000円から2年で半減。。その後なんとか持ち直して現在の価格です

PER(株価収益率):24.7倍

- PERは 「この会社、利益の何倍の値段で売られているか?」 を示すもの。

花王のPER 24.7倍は、業界的には少し高め。

→ 投資家がその価値に期待しているということ!

→ ただし、割高感もあるので「洗剤の詰替えパックのようにコスパを重視する投資家」には少し高いかも?

PBR(株価純資産倍率):2.68倍

- PBRは 「会社の純資産に対して株価が何倍か」 を表します。

2.68倍は「花王ブランドの価値と信頼」が評価されている証拠✨。

→ でも正直、株価が純資産の約3倍って聞いて「うーん、ちょっとお高い?」って感じるかも。

配当利回り:2.50%

- 現在の利回りは 2.50% で、銀行の定期預金なんかよりずっとお得!

→ 配当金は安定しているので、長期的にホールドすれば、「花王さん、ありがとう!」って言いたくなる日が来るかも!

配当

配当金推移の概要

花王は長年にわたり、安定的かつ増配を続ける企業として評価されています!今回も増配予想です

- 2024年実績:1株あたり 152円(35期連続増配)

- 2025年予想:1株あたり 154円(36期連続増配を目指す)

最近の配当金の増額は緩やかですが、確実に毎年増配しています。

配当性向

- 2024年実績:配当性向 65.5%

→ 会社の利益の約65%を配当として株主に還元しています! - 2025年予想:配当性向 61.7%

→ 増配を予定しながらも利益の更なる向上を見込んでいます。

花王の配当に関するポイント

- 安定感抜群:35期連続増配は、信頼感と実績の証。

- 長期投資に最適:高い配当性向で、株主をしっかりサポート。

- グローバル展開と収益力:安定した事業基盤が支えています。

4、株主優待

株主優待はありません

5、財務

自己資本比率

- 2022年12月期:56.3%

- 2023年12月期:55.6%

- 2024年12月期:57.1%

➡ 自己資本比率は、会社の「安全性」を示す重要な指標。花王の場合、50%を超えているので超優良企業!

➡ 一時的に2023年に若干低下しましたが、2024年には再び上昇。安定感バッチリです!

まるで「花王の洗剤」みたいに、自己資本比率も汚れを寄せ付けないくらい強い守備力!✨

剰余金

- 2022年12月期:740,374百万円

- 2023年12月期:711,802百万円

- 2024年12月期:748,781百万円

➡ 剰余金は、「これまで稼いだお金の蓄え」。

➡ 2023年に一時的に減少しましたが、2024年には回復!

花王の剰余金は詰め替えパックのように、たとえ減ったとしても、すぐに補充されてまた満タン!

有利子負債倍率

- 2022年12月期:0.27

- 2023年12月期:0.27

- 2024年12月期:0.23

➡ 有利子負債倍率は「借金と自己資本のバランス」を示す指標で、1.0未満なら健全とされています。

➡ 花王は 0.2台 という超優秀な状態!借金に頼らず、自己資本をベースにビジネスを展開しています。

6、花王のまとめ

2024年の決算概要

2024年は、花王が長期戦略「K27」のもと、安定的な成長と収益力の向上を実現した年でした。

主な実績

- 売上高:1兆6,284億円(前年比+6.3%)

高付加価値製品の販売や価格改定が寄与。トイレタリー製品やケミカル事業が好調でした。 - 営業利益:1,466億円(前年比+144.3%)

コスト削減や構造改革が奏功し、利益率は9.0%に向上。 - 最終利益:1,104億円(前年比+139.1%)

利益率の改善が大きく貢献。

成長要因

- トイレタリー事業:洗剤「アタック」や柔軟剤、家庭用クリーナーが好調。

- ケミカル事業:半導体関連製品の拡販や高付加価値製品の展開が成功。

- 化粧品事業:中国市場の正常化や高価格帯商品の販売増。

2025年の業績予想

2025年も成長路線を維持し、さらなる利益拡大を見込んでいます。

主な予想

- 売上高:1兆6,700億円(前年比+2.6%)

安定した市場シェアを維持しつつ、さらなるグローバル展開を目指す。 - 営業利益:1,600億円(前年比+9.1%)

コスト削減や生産性向上を進め、利益率9.6%を計画。 - 最終利益:1,160億円(前年比+7.6%)

マーケティング投資や新製品の投入により安定的に成長。

注目点

- 化粧品事業:中国市場の本格的な回復が期待される。

- ケミカル事業:新規市場の拡大と高付加価値化で引き続き成長をけん引。

株価と配当

株価

- 2025年2月6日終値:6,165円

2022年の安値(4,663円)から回復基調にありますが、2020年の高値には届いていません。 - 指標:PER(株価収益率)24.7倍、PBR(株価純資産倍率)2.68倍

やや割高感はあるものの、ブランド力や成長期待が織り込まれています。

配当

- 2024年実績:1株あたり152円(35期連続増配)

- 2025年予想:1株あたり154円(36期連続増配を目指す)

安定した配当政策により、配当利回りは約2.50% です。

財務

花王の財務は安定感抜群で、長期投資家にとって安心できる内容です。

主な指標

- 自己資本比率:57.1%(2024年12月期)

非常に高い水準で、財務健全性が際立っています。 - 剰余金:7,487億円(2024年12月期)

過去の利益をしっかり蓄え、配当や成長投資の原資として活用。 - 有利子負債倍率:0.23倍(2024年12月期)

借金に頼らない強固な経営基盤が特徴です。

花王は、安定した収益基盤と成長を両立する優良企業として、長期投資に適した銘柄です。35年以上の連続増配や、高い財務健全性は、株主への信頼を裏付けています。特に「K27戦略」による事業効率化とグローバル展開の進展が、今後の成長を支える重要な要素となるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。