この記事を動画でご覧になりたい方は、下記をご覧ください(^^)

高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『花王』について解説したいと思います(^^)

花王は高配当ではなく、連続増配銘柄で有名ですが、2021年11月上旬時点、年初来安値を更新し、配当利回りが2.3%前後となっています。

そんな、花王は、2021年12月期第3四半期の決算を発表しています。

花王の株が結構安くなってきたから、購入しようかと思っている人の参考になれば幸いです。

半年前の2021年2月には、私独自の『タグの10箇条』で高配当投資における花王を点数化していますので下記のブログや動画もご覧ください(^^)

-

【花王4452】増配発表で32期連続増配予測!株価下落基調で買い時か!?

この記事を動画でご覧になりたい方は、下記をご覧ください(^^) 高配当が好きな私は日々、企業の分析を行っています(^^) 今回は、『花王』について解説したいと思います(^^ …

続きを見る

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

花王の企業分析

企業概要

- 日本を代表する日用品メーカー

- 5つのセグメントで売上を構成

- 洗剤、トイレタリー製品国内1位、化粧品は国内2位

- 主力商品は、化粧品『ソフィーナ』、入浴剤『バブ』、洗剤『アタック』、飲料『ヘルシア』、紙オムツ『メリーズ』

- 2006年にカネボウ化粧品を子会社化

- 2012年に『味の素』と健康関連事業で提携

- 2015年に『アリババ』と提携

- 2017年に米国ヘアケアブランドを買収

- 2018年に米国業務用洗剤メーカーを買収

生活を営む上で、いつの間にか花王の商品を使っていることは多いと思います。

化粧品の『キュレル』、洗顔料の『ビオレ』、スキンケア商品の『メリット』、『エッセンシャル』、食器用洗剤の『キュキュット』なども花王の製品です。

スーパーやドラッグストアなどで一定金額以上購入するとキャンペーンに応募でき、のちにポイントバックされて、実質30%オフで商品が購入できるというキャンペーンも頻繁におこなわれているイメージがあります。

花王の商品は生活に欠かすことのできない商品が多いことから、このようなキャンペーンを通じて安く購入することもできます。

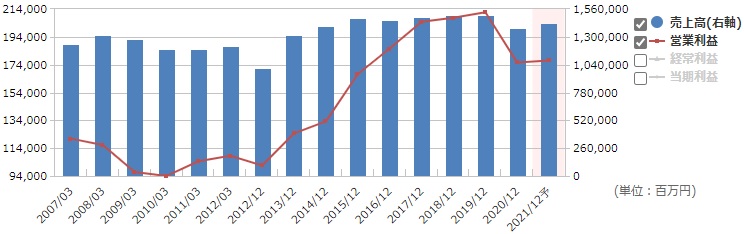

花王の業績

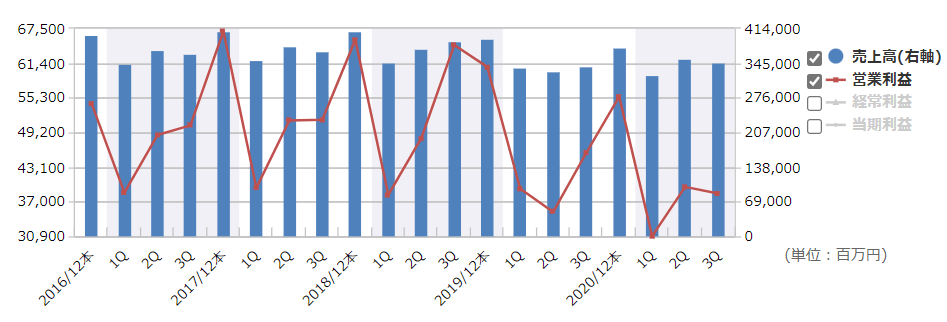

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

営業利益に関して、過去と比較すると、第2四半期よりも第3四半期が上がる傾向でしたが、今回の決算では第2四半期の営業利益よりも少なくなっています。

第4四半期にあたる、10月~12月の業績が高くなりやすい傾向にあることから、これからの業績に期待していきたいですね(^^)

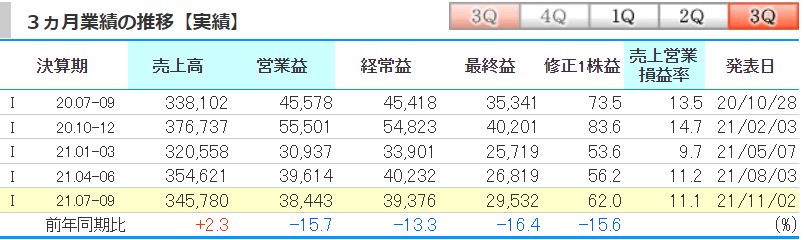

kabutanより引用

第3四半期にあたる、7月~9月の業績は前期比で、売上高は2.3%の増加、営業益は15.7%の減少、経常益は13.3%の減少、最終益は16.4%の減少となりました。

前期の第3四半期よりも二桁の減益となってしまいました。

ただ、それでも営業利益率は10%を超えているので、素晴らしいと思います。

2021年第3四半期の累計

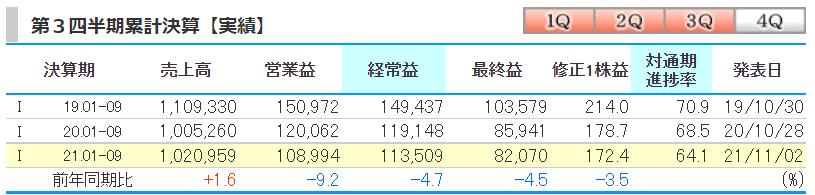

kabutanより引用

第3四半期の累計をみると、前期比で、売上高は1.6%の増加、営業益は9.2%の減少、経常益は4.7%の減少、最終益は4.5%の減少となりました。

花王の主要市場である日本のトイレタリー市場は、回復の兆しはあったものの、繰り返される感染再拡大や昨年の需要拡大の反動により、前年同期を下回りました。

化粧品市場は、各地で続いた緊急事態宣言等の影響が大きく、前年同期を下回り、回復の力強さは見られませんでした。

決算短信より引用

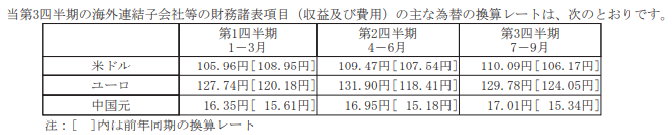

また、最近は為替が円安傾向だったため、為替変動の影響を除くと、売上高は実質、0.4%の減少となるという事です。

円安傾向だったため、為替の影響も含め、円換算にすると想定よりも売上が上がったという事です。

なので、一概に花王の業績は良くなっているとは言えなさそうです。

グローバル企業の場合は、為替変動にも注視する必要があります。

決算短信より引用

現在の花王のセグメント構成は上記の通りです。

それぞれの事業のトピックを解説すると、『ハイジーン&リビングケア事業』では、売上高は前期比2.7%の減少の3572億円でした。

コロナ下で清潔意識が高まる中、衣料用洗剤と柔軟仕上げ剤で競合との激しい競争がありました。 衣料用洗剤の『アタック』は改良品を発売し、ブランドとしてトップシェアを維持しています。

『ヘルス&ビューティーケア事業』では、衛生関連を中心に昨年の需要拡大の反動により、売上高は前年同期3.2%減少の2612億円でした。

スキンケア製品は、ハンドソープや消毒液の市場が縮小し、売上は減少しましたが、コロナ前と比べてシェアは伸ばしています。

『ライフケア事業』では、売上高は前年同期に対し、1.4%増の381億円でした。

国内では下期に入り緊急事態宣言が継続され、外出、移動制限、休業要請、時短営業が影響し、売り上げは前年同期を大幅に下回りましたが、米州ではシェアの拡大や販売対象業界の景気回復によって、売上高は前年同期を大きく上回りました。

『化粧品事業』では、売上高は前年同期に対し3.5%増加の1659億円でした。

日本ではインバウンド需要の消滅や緊急事態宣言の継続による市場回復の遅れがありましたが、中国や欧州ではEコマースを中心に好調に推移しました。

『ケミカル事業』の売上高は前期比14.4%増加の2280億円でした。

対象業界の回復、油脂誘導体製品等が堅調に推移しました。

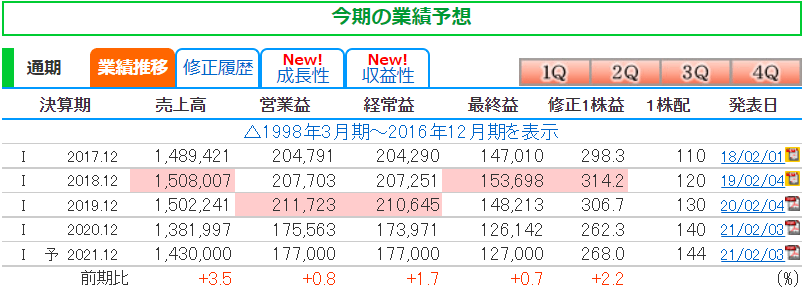

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

今回、第3四半期の決算でしたが、通期の業績の修正は入りませんでした。

花王は第4四半期の業績が良くなる傾向や、国内感染者が劇的に減少しているのも、業績修正がなされなかった要因かもしれません。

kabutanより引用

2021年度の業績予測は、期初の2月に発表した数字から変更なしの、売上高は3.5%の増加、営業益、経常益、最終益は1%前後の増加の予想となっています。

配当金は年間で4円増配し、144円の予測です。

増配が達成されれば、32期連続増配となります(^^)

ここまできたら、配当性向がギリギリになるまで毎年増配してくれそうな気がします。

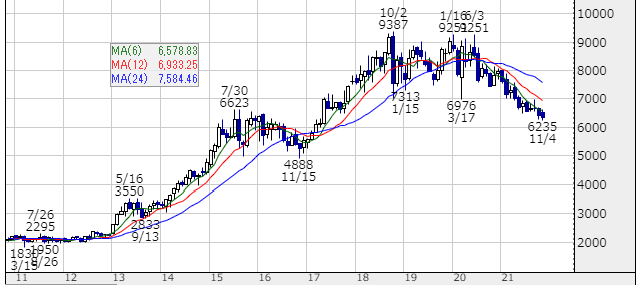

花王の株価と配当

花王の株価

kabutanより引用

2021年11月5日時点での月足チャートです。

ここ数年は7,000円~9,000円前後のレンジ相場になっていましたが、現在は7,000円のラインを割っている状態です。

コロナショック時の最安値が6976円でしたので、現在はかなりの安値が続いています。

年初来安値を更新中で、6,000円という節目がありますが、連続増配株がどこで下げ止まるか、買い増しチャンスをうかがって待とうと思います(^^)

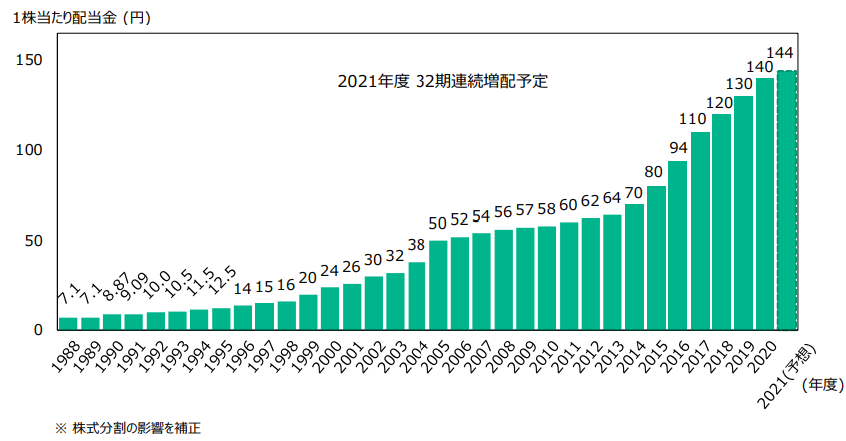

花王の配当

決算説明会資料より引用

配当金は美しい右肩上がりです!

2020年の配当金は年間140円でした。

2020年で連続増配31回を達成しました。

2021年度の配当金は2020年より年間4円増配の144円を発表しています。

2021年度も増配されれば32期連続増配となります。

連続増配企業といえば、『花王』ということになり、この記録を止めたくなくなりますね!

今後の花王にも期待したいです(^^)

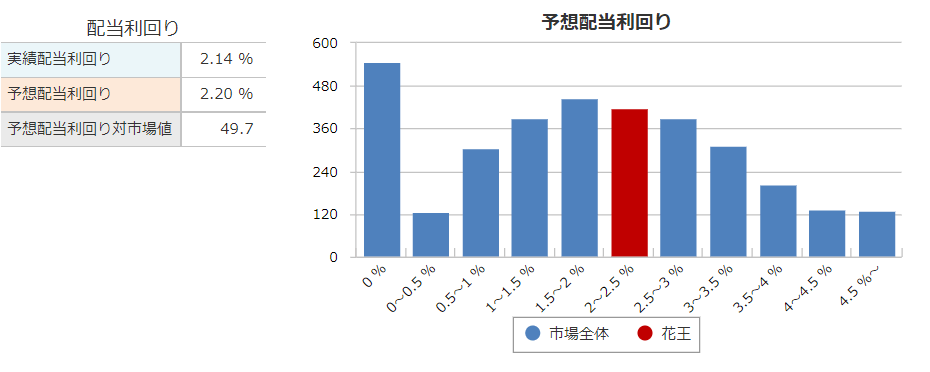

利回り

銘柄スカウターより引用

2021年11月上旬現在の株価では、配当利回りは2%を超えています。

今までは1%前後であった連続増配株を購入するチャンスが来ていると感じます。

配当性向

銘柄スカウターより引用

2020年の配当性向は53.4%でした。

2021年度の配当金は1株たり144円となっており、1株益は268円を想定しているので、計算すると、配当性向は53.7%くらいになりそうです。

配当性向50%を超えているので、日本の市場平均からいっても、そこそこ高くなってきたなという印象です。

花王のキャッシュフローと財務

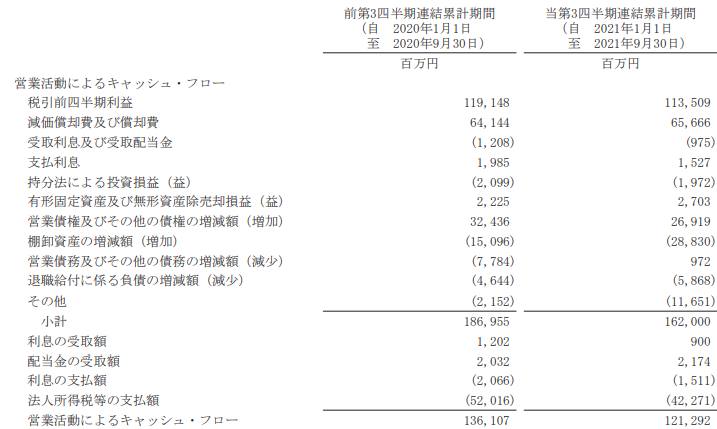

営業キャッシュフロー

決算短信より引用

営業キャッシュフローは、2015年から毎年増加していましたが、2020年にその増加がストップしてしまいました。ただ、安定して稼げてはいますので大きな問題はないと思っています。

第3四半期までの営業キャッシュフローは、前年同期比で若干減少しているのがわかります。 いままで解説してきた通り、業績は若干悪くなっています。

投資キャッシュフロー

決算短信より引用

投資キャッシュフローは、確認できた2008年以降、毎年資金投入をしています。2020年度は額は減少していますが、マイナス計上なので資金投入しています。

第3四半期までの投資キャッシュフローもマイナス計上なので、積極的に投資をおこなっているのがわかります。

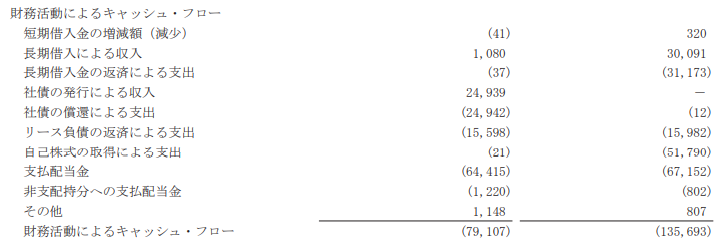

財務キャッシュフロー

決算短信より引用

財務キャッシュフローは、こちらも確認できた2008年以降、毎年借金を返済していました。2020年度も額は減少しましたが、マイナス計上なので借金を返済しているのがわかります。

第3四半期までの財務キャッシュフローもマイナスなので、返済による支出や、自己株式の取得による支出へとまわっているのがわかります。

基本的に現金の残高も右肩上がりに積みあがっており、キャッシュフロー的には問題ないと思います。

kabutanより引用

自己資本比率は安定して50%以上あります。

利益剰余金は減っていますが、有利子負債は少ないです。

急にどうこうなる財務ではないので、引き続き、見守っていきたいと思います(^^)

花王のまとめ

ホームページより引用

【まとめ】

- 日本を代表する日用品メーカー

- 2021年度の業績予測により株価は軟調になり利回り上昇中

- 2021年第3四半期は下降業績も通期予想は変更なし!

- 財務は健全で問題なし!

- 2021年度は32期連続増配にチャレンジ中!

2021年度第3四半期の決算を発表した、花王を解説しました(^^)

年初来安値を更新し、今年の高値から22%下落中となっています。

連続増配企業の株を安値で買えると思うなら、まさに買いの局面を迎えています。

ただ、個人的にサポートラインだと思っていた、6500円前後を割ってしまっている状況です。

信用倍率も上がってきており、信用買いは、のちの売り圧力のため、なかなか株価が上昇しない場合は、5,000円台も見えてきてしまいそうです。

株価は下落してきたとはいえ、気軽に購入できる金額ではないので、あなたの投資基準にあった戦略が求められますね(^^)

あなたの投資戦略に合わせてぜひ検討し、ぜひ意見を聞かせてください!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。