この記事を動画でご覧になりたい方は、下記をご覧ください(^^)

高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、『デクセリアルズ』について解説したいと思います(^^)

デクセリアルズは、2000年にソニーが完全子会社することによって上場廃止になった、『旧ソニーケミカル』が2015年に再上場した企業です。

社名のデクセリアルズは『巧みな材料』を意味する造語となっています。

デクセリアルズは高成長の中堅化学であり、利回りもそこそこあります。中小型株の優良企業が知りたいあなたは、最後までご覧ください(^^)

直近の決算の内容を解説してから、私独自の『タグの10箇条』で高配当投資におけるデクセリアルズを点数化してみたいと思います(^^)

デクセリアルズの株を購入しようかと思っている人の参考になれば幸いです。

タグの10箇条についての内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

デクセリアルズの企業分析

企業概要

- 機能性素材メーカー

- 自動車・スマートフォン・PC向け光学材料部品、電子材料部品の製造販売

- 起源はソニーの子会社のソニーケミカル

- 主要商品は、光学弾性樹脂(SVR)、接合材料の異方性電動膜(ACF)など

- 自動車向け事業を成長の柱に掲げ、リソースを集中

- 2016年にミネベアミツミ【6479】と車載ディスプレイモジュールで業務提携

- 2020年にアウトソーシング【2427】とマイクロデバイス製品を製造する共同出資会社を設立

デクセリアルズは、ディスプレーの薄型化に寄与する光学弾性樹脂やスマートフォン向け反射防止フィルムなどニッチな高シェア製品を得意にしています。

自動車計器のデジタル化や車載ディスプレーの大画面化で同フィルムの採用は世界的に増加しています。

ディスプレーを美しく表示するための部材である、光学弾性樹脂も高い競争力をもち、車載向け製品の動向に今後注目です!

デクセリアルズの業績

四半期の業績推移

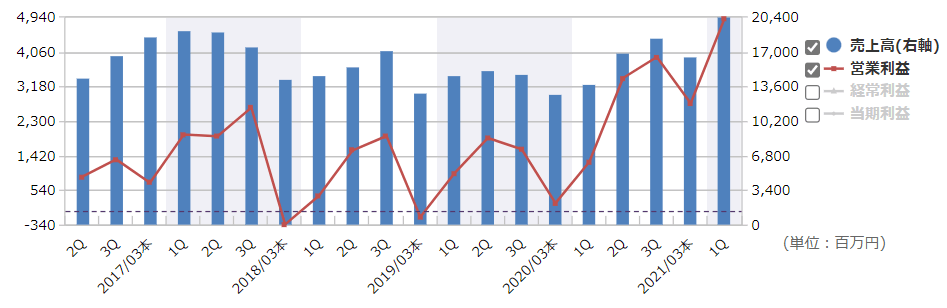

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

2022年度第1四半期の業績は、今までよりも頭一つ抜け出した感じがあり、営業利益も上昇してきています。

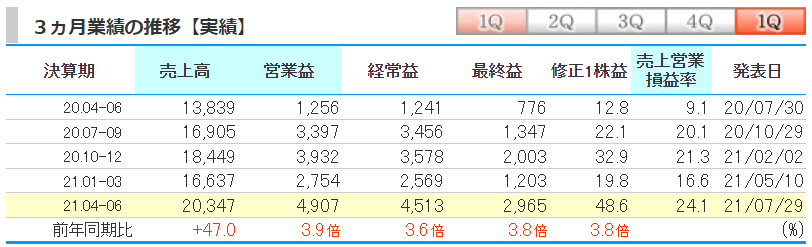

kabutanより引用

第1四半期の業績は前期比で、売上高は47%の増加、営業益は3.9倍、経常益は3.6倍、最終益は3.8倍となりました。

営業利益率は24.1%と、とても高い数字でした。

通期の業績推移

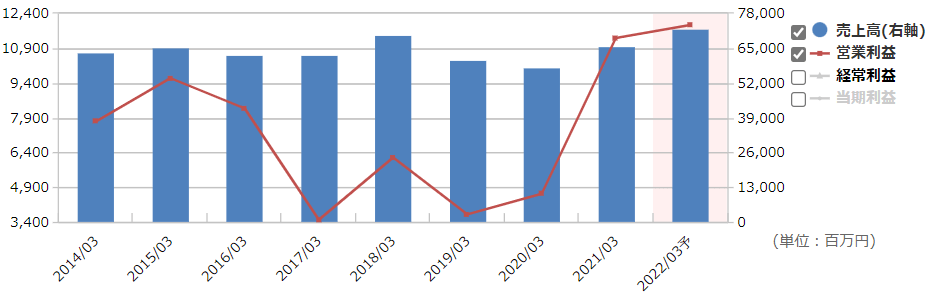

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

2021年度から営業利益率が大きくあがり、2022年度もその勢いを保ちつつ過去最高の業績を残す予想をたてています。

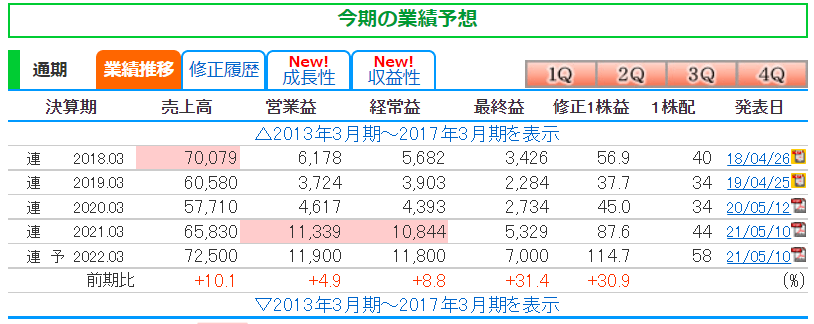

kabutanより引用

通期の業績予想は、前期比で売上高は10.1%の増加、営業益は4.9%の増加、経常益は8.8%の増加、最終益は31.4%の増加を予想しています。

2022年度は、売上高は4年ぶりの過去最高、営業益、経常益は2年連続で過去最高を更新する予想をしています。

まさに勢いのある状態です。

デクセリアルズの株価と配当

デクセリアルズの株価

kabutanより引用

2021年9月23日時点での月足チャートです。

コロナショック時が底値となり以降、ものすごい勢いで上場来高値の2,575円に到達し、現在は調整局面に入っています。

デクセリアルズの上場は2015年なのでまだ上場歴としては短いです。

また、時価総額1,400億円と中小型株になるのでポートフォリオに成長性の高い企業を添えたくなります。

デクセリアルズの配当

銘柄スカウターより引用

2021年度の配当金は、年間44円でした。

2022年度は、中間29円、期末29円の合計58円を予測しています。

業績不振による減配から再び増配傾向になっています。

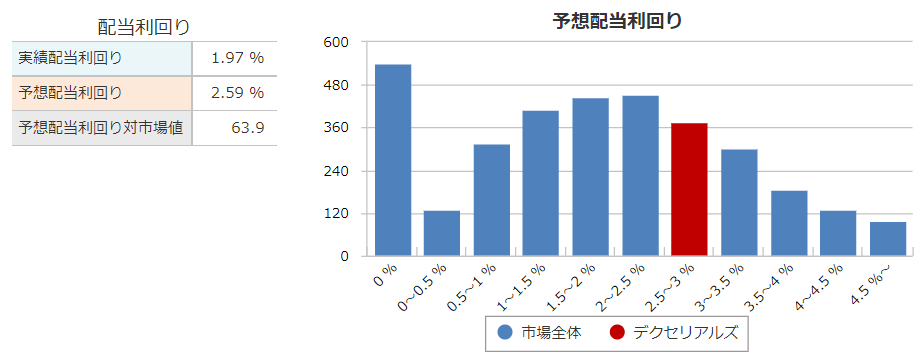

利回り

銘柄スカウターより引用

2021年度の配当利回りは、1.97%でした。

2022年度はいまのところ、2.5%前後となっています。

高成長で、株価の上昇が期待できる中、配当利回り2.5%は、株価と配当で2度おいしい企業だと思います。

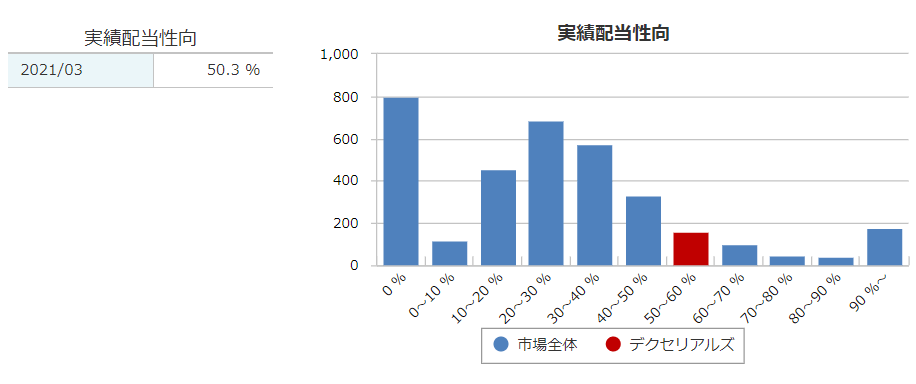

配当性向

銘柄スカウターより引用

2021年度の配当性向は、50.3%くらいでした。

2022年度は1株配当が58円で、1株利益が114.7円を想定しているので、計算すると配当性向は、50.5%くらいになりそうです。

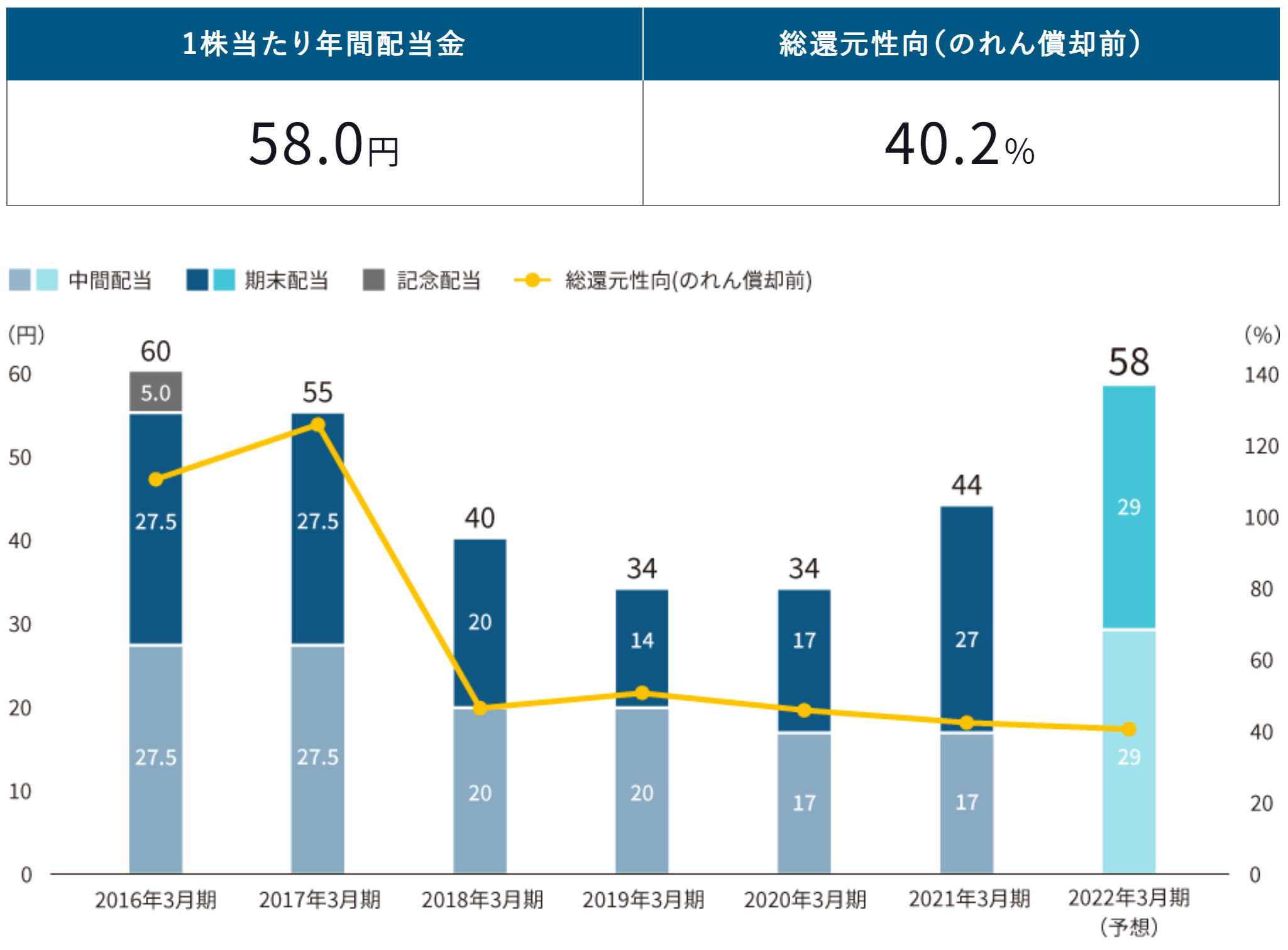

ホームページより引用

のれん償却前の親会社株主に帰属する連結当期純利益に対する総還元性向は40%程度をめどに株主還元をおこなうとしています。

ご覧のように、実際の総還元性向は40%程度になる予想です。

デクセリアルズのキャッシュフローと財務

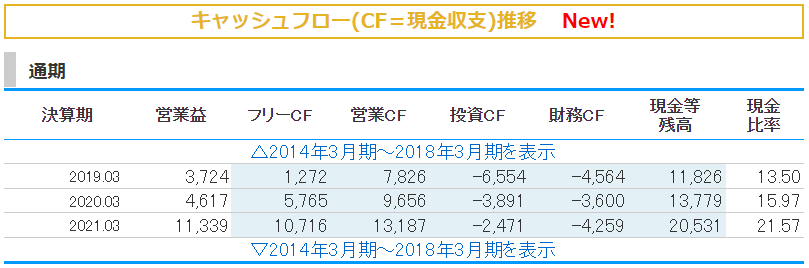

kabutanより引用

営業キャッシュフローは、ここ数年は右肩上がりに成長しています。本業で稼げている証拠です。

投資キャッシュフローは、マイナス部分が少なくなっているので、ここ数年は徐々に投資が抑えられてきているのがわかります。

財務キャッシュフローは、マイナス計上なので借金を返済しているのがわかります。

kabutanより引用

直近の自己資本比率は56%と心地よい水準を保っています。

利益剰余金は数字が増えており、資金も貯めることができています。

有利子負債は0.28倍と少なく安定的な財務基盤ができているといえます。

タグの10箇条で分析した結果

合計得点

- 60点

私の高配当投資の観点からすると、現状のデクセリアルズは、60点でした。

デクセリアルズの上場は、2015年と歴史がまだ浅いため、10点満点はありませんでした。

高配当投資の観点からすると、配当関連の点数が落ちてしまいますが、株価上昇の期待は大いにあり、株価上昇と配当のダブルで美味しい銘柄です。

現在の株価は上昇していますが、利回り3%になる1,930円くらいまで落ちてくれば、押し目買いのチャンスかなと思っています(^^)

さらに下がるようであれば、上場時の最高値付近の1,800円くらいで買い増し、みたいな感じで個人的には考えています!

デクセリアルズのまとめ

決算説明会資料より引用

【まとめ】

- 機能性素材メーカー

- 自動車・スマートフォン・PC向け光学材料部品、電子材料部品の製造販売

- 株価と配当のダブル取りができる中小型株

- 財務は安定しており安心できる値を確保

- 現在は調整局面で押し目買いできる水準まで待つ!

デクセリアルズについて解説しました(^^)

中小型株で株価と配当のダブル取りができるデクセリアルズですが、個人的には1,930円くらいで押し目買いを待ち、購入できなければ諦めるというスタンスでいきたいと思います(^^)

チャート的にもコロナショック時以降、押し目らしい押し目もなく上昇していきました。

指標的には割高感はそれほどないので、個人的にはしっかり待って購入できればラッキー的に待ちたいと思います(^^)

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。