こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

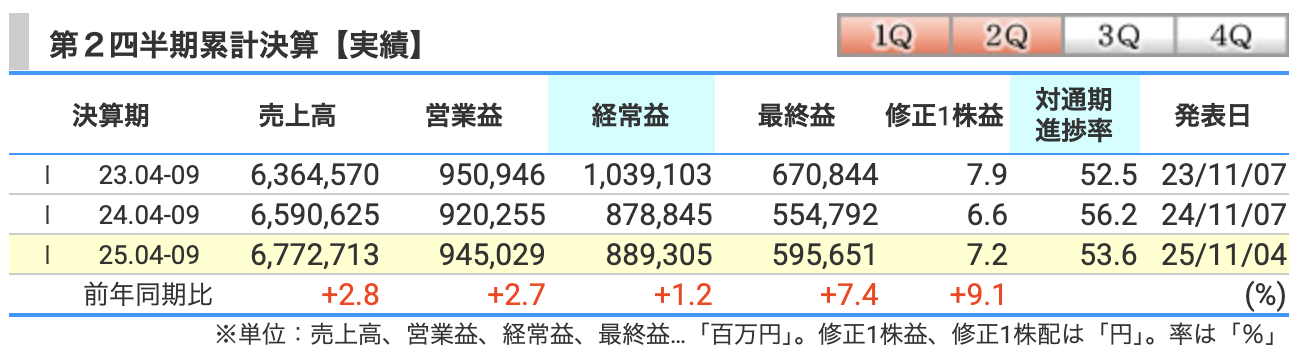

決算概要

結論から言うと、全体の数字としては「増収増益」。

営業収益は過去最高を更新するなど、非常に底堅い決算でした。

それでは、売上高、営業利益、経常利益、最終利益の4つの数字と、その背景にある「要因」をサクッと見ていきましょう。

(1) 売上高(営業収益)

まずは、企業の規模を表す「売上高(営業収益)」です。 ここ、強かったですね。

実績: 6兆7,727億円

前年比: プラス2.8%、金額にして約1,821億円のプラスです。

【要因は?】

なぜ増えたのかというと、稼ぎ頭のセグメントがしっかり伸びたからです。

特に「グローバル・ソリューション事業」、ここがすごいです。

この事業は**「世界の企業のデジタル化(DX)を丸ごと請け負う」仕事であり、今回の好調は「海外でのデータセンター需要の急増」や「北米などでのコスト削減効果」**が大きく寄与しています。

この分野だけで売上が1,200億円以上増えています。

また、ドコモなどの「総合ICT事業」も約390億円の増収ということで、グループ全体でしっかりと稼ぐ力が強まっていることがわかります。

(2) 営業利益について

本業の儲けを示す「営業利益」です。

実績: 9,450億円

前年比: プラス2.7%、金額で約248億円のプラスです。

【要因は?】

ここが今回の決算の最大の注目ポイントであり、少し注意して見ておきたい点です。

実は、メインの「総合ICT事業(ドコモなど)」は、前年同期比で786億円の減益となりました。

ここ、勘違いしないでいただきたいのは、赤字になったわけではないということです。

依然として4,700億円以上の利益を出してはいますが、去年と比べると利益が減ってしまった、という状況です。

「えっ、ドコモ稼げなくなってるの?」と心配になるところですが、それを完全にカバーしたのが、またしても「グローバル・ソリューション事業」です。

この事業が、前年比で1,200億円の増益を叩き出し、ドコモなどの減益分を補って、全体での増益に導きました。

NTTの事業ポートフォリオの強さが光った結果と言えますね。

(3) 経常利益

実績: 8,893億円

前年比: プラス1.2%。

【要因は?】

営業利益の伸びに比べると少し伸び幅はマイルドです。

これは金融費用(利息の支払いなど)が少し増えた影響がありますが、それでもしっかりとプラス成長を維持しています。安定感は抜群ですね。

(4) 最終利益(当期利益)

最後に、私たち株主の取り分に直結する「最終利益(当社に帰属する中間利益)」です。

実績: 5,957億円

前年比: プラス7.4%、金額で約409億円のプラスです。

【要因は?】

ここが一番伸び率が高いですね!

営業利益が伸びたことに加えて、今回は法人税等の負担が少し軽くなったことなどが寄与しています。

これに伴い、一株当たりの利益(EPS)も、前年の6.6円から7.2円へと、約9%もしっかり成長しています。

これは株価にとっても非常にポジティブな材料です。

ということで業績を振り返りました。

総合ICT事業(ドコモなど)の減益を、グローバル事業の好調さが補うという構図でしたが、全体としてはしっかり増収増益で着地しています。

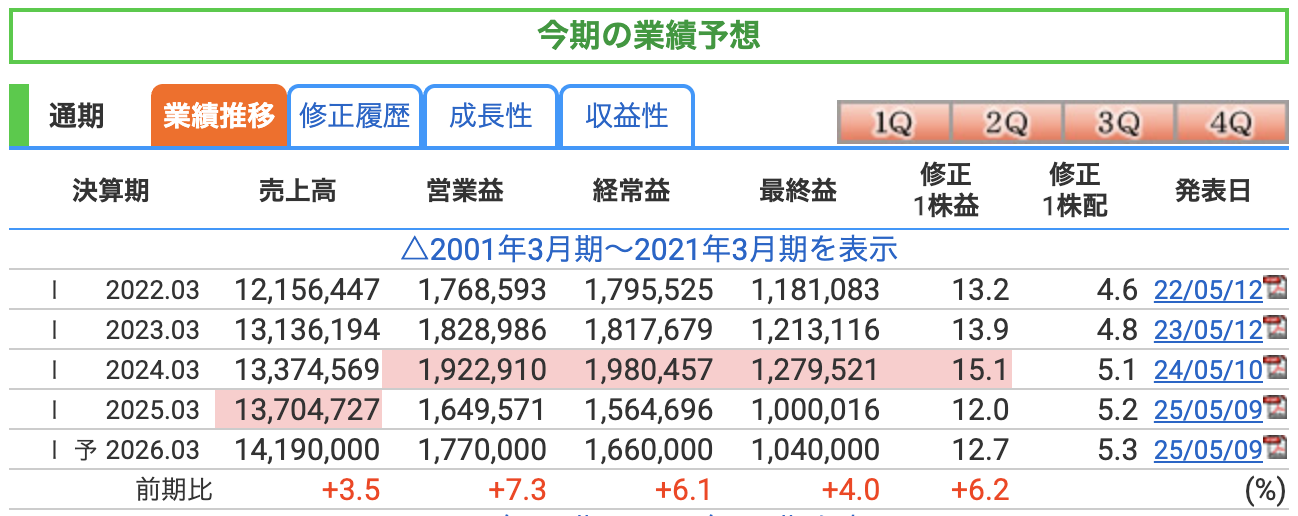

気になるのは「今年度(2026年3月期)の最終着地はどうなるの?」というところですよね。 会社側が出している通期の業績予想を見てみましょう。

結論を一言で言うなら、**「昨年の減益からしっかりと増益転換し、順調な回復基調にある」**と言えます。

それでは、4つの主要な数字をチェックしていきます。

(1) 売上高(営業収益) まずは売上高です。

-

予想: 14兆1,900億円

-

前期比: プラス3.5%

【ポイント】 前期(2025年3月期)は13兆7,000億円でしたが、そこからさらに伸ばして、14兆円の大台に乗せる計画です。 今回の中間決算で、グローバル事業が大きく伸びていたことを考えると、この「過去最高レベルの売上目標」も十分に射程圏内と言えそうです。

(2) 営業利益 続いて、本業の儲けである営業利益です。

-

予想: 1兆7,700億円

-

前期比: プラス7.3%

【ポイント】 ここが大事です。実はNTT、前期(2025年3月期)は少し利益を落として1兆6,495億円でした。 今期はそこからしっかり7%以上増やして、再成長軌道に戻すという強い意志を感じる数字です。

一時期の懸念材料を乗り越え、稼ぐ力が戻ってきていることを示しています。

(3) 税引前利益(経常利益相当) 次に、税引前利益です。

-

予想: 1兆6,600億円

-

前期比: プラス6.1%

【ポイント】 こちらも営業利益と同様に、しっかり6%台の成長を見込んでいます。

金融費用などの負担をこなしつつ、安定した利益成長を目指す計画です。

(4) 最終利益(当期利益) そして一番重要な、最終利益です。

-

予想: 1兆400億円

-

前期比: プラス4.0%

【ポイント】 ここでも**「純利益1兆円」の大台**をしっかりキープする予想です。 前期はちょうど1兆円ギリギリ(1兆16億円)だったので、そこから400億円上積みして、より盤石な体制にする計画ですね。

(深掘り解説:進捗率はどうだ?) 「でも、この予想、本当に達成できるの?」って思いますよね。 そこで、先ほど見た「第2四半期の実績」と比べてみましょう。これが非常に堅調なんです。

特に注目なのが**「最終利益」の進捗率**です。

-

通期目標: 1兆400億円

-

上期実績: 5,956億円

-

進捗率: 約57.2%

通常、企業は1年間かけて100%を目指すので、半年(第2四半期)終わった時点で50%いっていれば合格点です。 ところがNTTは、すでに**57%まで稼いでいます。 一般的に日本の企業は下期に経費を使う傾向があるので単純計算はできませんが、それを差し引いても「余裕があるペース」**で来ています。

【結論】 現時点の進捗を見る限り、**「通期計画達成の蓋然性は高い」**と言えそうです。

さらに今後の業績次第では、上振れも意識される水準です。

今後を左右する「3つのカタリスト」

ここまで決算の数字を見てきましたが、株価を動かすのは「過去の数字」だけではありません。これからの「期待」、つまり**カタリスト(株価変動の材料)**が重要です。

ここからは、数字にはまだ表れきっていない、今後のNTTの株価を左右する「3つの重要材料」について深掘り解説します。

① 2026年からの「値上げ効果」:利益体質への変化

まず1つ目は、**「サービス単価(ARPU)の向上」**です。 具体的には、2026年2月以降に予定されている「Leminoプレミアム」や「dアニメストア」などの値上げです。

【ここが投資家の注目ポイント】 単なる値上げではありません。ここに**「利益率改善」**の期待がかかります。

-

仕組み: こうした配信サービスは、設備の維持費などの「固定費」の割合が高いため、値上げによる増収分は、比較的利益の押し上げに寄与しやすいという特徴があります。

-

市場の反応: 来期以降の決算で、実際にこの値上げ効果が数字として表れれば、市場がNTTドコモの収益力を再評価するきっかけになるかもしれません。

② IOWNの商用化進展:収益貢献フェーズへ

2つ目は、NTTの次世代ネットワーク**「IOWN(アイオン)」です。 これまでは「未来の技術」というイメージでしたが、今回の決算資料で「商用化・収益化」**のフェーズに入り始めたことが確認できました。

IOWN(アイオン:Innovative Optical and Wireless Network)を一言でいうと、**「情報の伝達を『電気』から『光』に変えることで、圧倒的な低消費電力と高速通信を実現する、次世代のネットワーク・基盤」**のことです。

主な特徴は以下の3点に集約されます。

1. 圧倒的な「省電力」

現在のネットワークやコンピューターは、情報の処理や伝達に「電気」を使っていますが、これには限界(発熱や電力ロス)があります。IOWNは、ネットワークから端末のチップの中に至るまでを「光(光電融合技術)」で繋ぎます。

-

これにより、消費電力を従来比で**最大100倍(実証では従来比最大1/8などの効果を確認)**削減することを目指しています 。

2. 「超低遅延」で距離を感じさせない

通信の遅延(タイムラグ)を極限まで減らします。

-

伝送遅延を従来比で200分の1にまで抑えることが可能です 。

-

これにより、今回の決算資料でも紹介されている通り、香港の金融業界向けに約50km離れたデータセンター間を超低遅延で結ぶサービスが、2025年11月1日から商用開始されています 。

3. 「大容量」通信

-

通信容量を従来比で125倍に拡大することを目指しています。

ビジネス的な意義(なぜ今、注目なのか)

現在、生成AIの普及により、世界中で「データセンターの電力が足りない」という事態が起きています。

-

NTTは、大阪・関西万博において、光電融合デバイスを用いた光スイッチなどの実証を行い、省電力効果を確認しました 。

-

会社側のロードマップでは、2026年度に光スイッチを商用化し、2028年にはNTT独自技術を活用した光チップレット(チップ間の光通信)の商用化を目指しています 。

③ 法改正と金融事業の強化:ビジネスの自由度向上

最後、3つ目は**「制度改正と新領域への展開」**です。 NTT法の改正や、金融事業の拡大によるポテンシャルの発揮に注目です。

【ここが投資家の注目ポイント】 キーワードは**「自由度の向上」と「通信×金融の融合」**です。

-

研究開発の自由化: 法改正により、研究成果の開示義務などが撤廃されました。これにより、自社の技術をより自由に、戦略的にビジネスへ活かしやすくなり、グローバル展開の後押しになると期待されています。

-

金融事業の本格化: 今回の決算報告でも触れられていますが、NTTドコモはTOB(株式公開買付け)を経て、住信SBIネット銀行を連結子会社化しました 。 これにより、通信と金融サービスを一体で運営する体制が強化され、「スマートライフ事業」の収益の柱として期待が高まっています 。

規制緩和と事業領域の拡大。この2つが、NTTという巨大企業の「眠れるポテンシャル」を引き出す鍵になりそうです。

NTTが抱える**「3つの死角」

ここまで「進捗よし!」「増益基調よし!」と、非常にポジティブな話をしてきましたが、投資の世界に「絶対」はありません。 高配当株投資家として長く付き合っていくために、あえて今のNTTが抱える**「3つの死角」**についても、冷静にチェックしておきましょう。

(1) リスクその①:主力の「総合ICT事業」の減益要因

一つ目は、国内の稼ぎ頭である「総合ICT事業(ドコモなど)」の利益の状況です。

-

現状: 第2四半期の実績で、セグメント利益が前年同期比で786億円の減益となっています。

-

リスクの内容: 今回、全社ベースではグローバル事業の好調で増益を確保できましたが、あくまで「ドコモが前年より利益を減らしている」という事実は無視できません。

今後、もし海外経済が失速してグローバル事業の伸びが鈍化した際、このドコモの減益要因をカバーしきれなくなるシナリオも想定されます。

国内通信がしっかり増益トレンドに戻れるかどうかが、通期達成の鍵を握っています。

(2) リスクその②:有利子負債の拡大と「金利上昇」の影響

二つ目は、財務面。借金(有利子負債)の規模についてです。

-

現状: 住信SBIネット銀行の連結子会社化や海外社債の発行などもあり、有利子負債は12兆円を超える過去最高水準まで膨らんでいます。

-

リスクの内容: もちろん、これらは未来の収益を生むための前向きな投資です。しかし、日本も「金利のある世界」に移行しつつある中、これだけの巨額負債を抱えていると、金利上昇による利払い負担が利益を圧迫し得るという「金利感応度リスク」は、NTTのような巨大企業特有の懸念点として頭に入れておく必要があります。

(3) リスクその③:IOWN・巨額投資の不確実性

三つ目は、未来への投資「IOWN(アイオン)」のリスクです。

-

現状: NTTは今、IOWN関連の研究開発に年間1,000億円規模、全体では年間数兆円規模という、とてつもない額を設備投資や成長投資に投じています。

-

リスクの内容: IOWNは世界を変える可能性を秘めた技術ですが、商用化が計画より遅れたり、世界標準としての普及に時間がかかったりすれば、その間は重い**「先行投資コスト」**として利益を圧迫し続けます。

巨額の研究開発投資がいつ、どれほどの利益として戻ってくるのか。その「収益化のスピード」には、常に不確実性が伴うという点は理解しておくべきでしょう。

株価と株主還元

① 株価チャート:「底打ち」からじわり回復中

まずチャート(月足)を見てください。

2024年の1月に付けた高値 192.9円 から、一時は 135.2円(2025年4月)まで売られるという、

私たちホルダーにとっては苦しい時期がありました。

しかし、そこから今の 156円台 まで戻してきています。

チャートの形を見る限り、135円近辺で完全に**「底入れ」をして、今は150円〜160円あたりの「ボックス圏(レンジ相場)」**でエネルギーを溜めている、そんな風に見えますね。

下値はかなり固まってきた印象です。

② PER(株価収益率):12倍台は「適正水準」

次に、割安度を測るPERです。 現在は 12.3倍。

これ、どう思いますか? 私は**「ザ・適正価格」**だと思います。

NTTの過去の平均的なPERはだいたい11倍〜12倍くらいです。

激安バーゲンセールというわけではありませんが、決して割高でもない。「安心して手を出せる、フェアな水準」と言っていいでしょう。

③ PBR(株価純資産倍率):解散価値よりは上

続いてPBRは 1.39倍。

1倍を超えているので「解散価値」よりは上ですが、これだけの優良企業でROE(自己資本利益率)もしっかりある会社なので、1倍台前半というのは過熱感のない水準です。

④ 配当利回り:合格点の「3.3%超え」

そして、私たち高配当株投資家にとっての最重要指標、利回りです。 現在は 3.38%。

合格点ですね! 個人的には、NTTのような増配力のある「累進配当銘柄」は、利回り3%を超えていれば投資対象として十分に魅力的だと考えています。

銀行預金金利が上がってきたとはいえ、この3.38%というインカムは依然として輝いています。

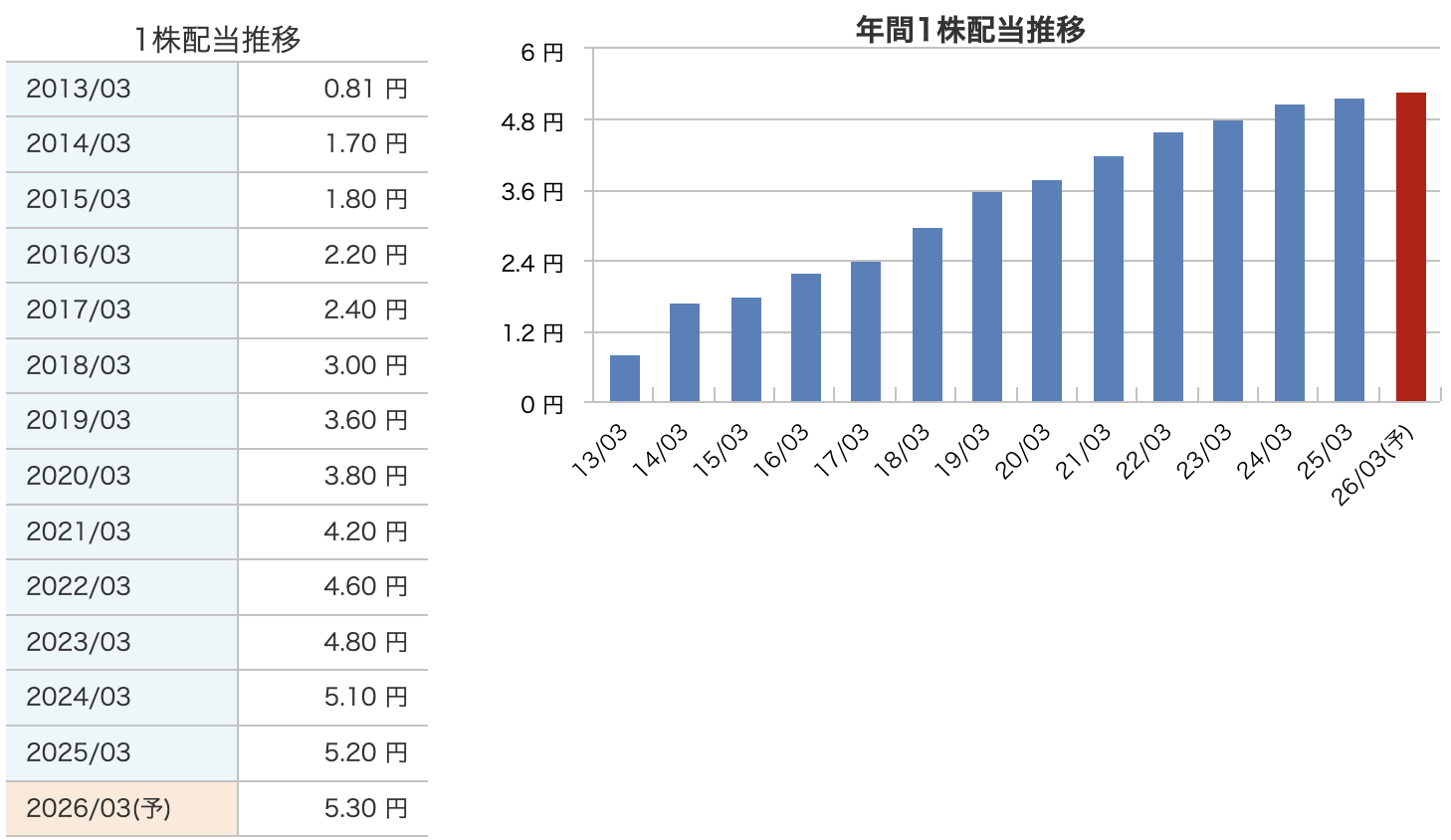

① 配当金:止まらない「連続増配」記録

まず配当金ですが、今期(2026年3月期)の予想は、1株あたり 5.3円 です 。

会社側の発表によると、この予想通りにいけば、なんと 15期連続の増配 となる予定です 。

このグラフを見てください。もはや「芸術」ですよね。

一度も減らすことなく、きれいな階段状に右肩上がりを続けています。

【長期保有の凄まじさ】

これ、昔から持っている人にはとんでもない恩恵があるんです。 グラフの左端、2013年3月期の配当を見てください。当時は 0.81円 でした。

そこから今の 5.3円 まで、配当額はなんと 約6.5倍 に増えています。

つまり、もしこの頃の株価で買ってずっと持っていれば、「取得価格ベースの利回り」は大きく上昇しているはずです。

「長く持っていれば、自分の買値に対する利回りが勝手に育っていく」。

これこそが、NTTのような増配銘柄に投資する最大の醍醐味と言えるでしょう。

② 自社株買い:配当だけじゃない「裏の還元」

そして、NTTの凄さは配当だけじゃありません。「自社株買い」も忘れてはいけません。

企業が自分の株を買って消却することで、私たちが持っている1株の価値を高めてくれる施策です。

-

今期の枠: 来年3月末までに上限 2,000億円 を設定しています 。

-

進捗: 10月末時点ですでに 826億円 を実施済みです 。

配当で現金を配りつつ、自社株買いで株主価値の下支えもする。 この**「ダブル還元」**の姿勢を崩さないところが、NTTが個人投資家に愛される理由ですね。

財務

数字に詳しい方なら「おっ、今回は結構変わったな」と気づくポイントです。

結論から言うと、**「超・安定型のNTTが、リスクを取って『攻め』の体質にシフトした」**ことが、数字にはっきりと表れています。

注目すべき3つの指標、「自己資本比率」「剰余金」「有利子負債倍率」について解説します。

① 自己資本比率:低下の理由は「攻め」の結果

まず1つ目は、会社の安全性を測る「自己資本比率」です。

-

実績: 27.5%

-

変化: 前期末の34.0%から、一気に6.5ポイントも低下しました 。

【どう見るべき?】 通常、高配当株投資家としては「自己資本比率は40%以上欲しい」などと言いますが、インフラ企業であるNTTはもともと30%台で安定していました。

それが今回、20%台に突入しています。

「経営が悪化して下がったの?」と心配になるかもしれませんが、答えはNoです。

これは、住信SBIネット銀行の子会社化などにより、**「資産(分母)と負債が大きく膨らんだ結果」です。

つまり、「ジリ貧で比率が下がった」のではなく、「巨額の資産を取り込むために、バランスシートを拡大させた結果」**と捉えるのが正解です。

② 剰余金:配当の原資は潤沢

2つ目は、これまでの利益の蓄積である「剰余金(利益剰余金)」です。配当金の源泉となる、めちゃくちゃ大事な数字です。

-

実績: 約8兆5,121億円

-

変化: 前期末の約9兆7,263億円から、約1兆2,000億円の減少です 。

【どう見るべき?】

結構減りましたね。

理由は、巨額の自社株買いを行ったり 、子会社化に伴う会計上の処理があったりしたためです。

ただ、減ったと言っても**「8.5兆円」**です。桁が違います。

配当金を支払う体力は依然としてモンスター級に残っていますので、ここに関しては「減ったこと」を過度に心配する必要はありません。

むしろ、しっかり株主還元や成長投資にお金を回している証拠とも言えます。

③ 有利子負債倍率:「借金」の比重が上昇

最後、3つ目が今回一番の注目ポイント。「有利子負債倍率」です。 これは「自己資本(自分の金)」に対して「有利子負債(借金)」が何倍あるかを示す数字です。

-

実績: 1.69倍

-

変化: 前期末の1.09倍から上昇しており、以前よりも明確に高い水準になっています。

【どう見るべき?】

これまでは「自分の金と借金がトントン(1倍前後)」くらいで推移していましたが、今は**「自分の金の1.7倍近く借金をしている」**状態になりました。

これは、今のNTTが**「借金をしてでも、今すぐ成長投資をするんだ!」という、なりふり構わぬ「戦闘モード」に入っていることを示唆しています。

もちろん一般論として、有利子負債が増えれば、「金利上昇局面で利払い負担が利益を圧迫し得る」**というリスクは高まります。

それでもなお、「勝負をかけている」という経営陣の強い意志が、この数字の変化に表れていると言えるでしょう。

NTTの決算の感想

-

「総合力」の勝利

稼ぎ頭であるドコモ(総合ICT事業)の減益要因を、好調なグローバル・ソリューション事業がカバーし、グループ全体で増益を確保した点に、NTTの事業ポートフォリオの底堅さを感じました 。 -

配当への安心感

最終利益の進捗率は約57%と高く、通期目標達成に向けて順調な進捗を見せています。これにより、長期にわたる連続増配方針(15期超)の継続や、自社株買いといった株主還元への信頼がいっそう高まりました 。 -

「攻め」への財務シフト

有利子負債が増加し自己資本比率が変化しましたが、これは金融事業の強化(住信SBIネット銀行の子会社化)や成長投資へ資金を回した結果であり、経営陣が明確に「成長」へ舵を切った本気度を感じます 。 -

夢から「実需」のフェーズへ

IOWN(APN)が香港の金融業界で商用提供されるなど、IOWNを使った商用サービスが始まり、将来の収益源としての実需が見え始めた点に、長期保有の意義を再確認できました

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)