こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

🥔カルビー(2229)ってどんな会社?

-

スナックとシリアルの“二刀流メーカー”

カルビーは、「ポテトチップス」や「じゃがりこ」といったおやつ系スナックと、「フルグラ」に代表される朝食用シリアルの二本柱で稼いでいる会社。

食べる時間帯は違えど、どちらも“家にストックしておきたい系”の食品。冷蔵庫より棚が似合う食品をつくる、いわば“棚の王者”。 -

スナック界の絶対王者、ポテチなら無双状態

国内スナック菓子のシェアは約52%、その中でもポテチに限れば約69%! スーパーでもコンビニでも、気づけばカルビーの商品がズラリ。

ちなみに「じゃがりこ」は女子高生からシニア層まで幅広く支持される“国民的おやつ”。人気キャラ並みの安定感。 -

“じゃがいも愛”がガチで深い。北海道の農家とタッグ

主力のポテチ原料であるばれいしょ(じゃがいも)は、北海道の契約農家 約1,600戸とタッグを組んで確保。

なんと国産ばれいしょの19%をカルビーが調達しているという規模感。

「自然相手の商売=リスクが大きい」と思いきや、こうしたサプライチェーン管理のうまさが、企業としての強みになってます。 -

“じゃがスピリット”を世界へ!12か国で展開中

カルビーは北米・欧州・アジアなど12の国と地域で事業展開。

北米では「Harvest Snaps」(豆スナック)、イギリスでは「Seabrook」(ポテトチップス)など、現地向けブランドをうまく展開中。

「日本の味をそのまま輸出!」ではなく、地域ごとのニーズに合わせた“地元密着型スナック”作戦が功を奏しています。 -

不況でも売れる!?…けどコストには揺れる“準ディフェンシブ株”

カルビーの商品は、おやつ・朝食・ストック食として、景気にあまり左右されない「ディフェンシブ銘柄」。

でも一方で、じゃがいも・油・包装材などの原材料価格の高騰や、為替(円安)の影響を受けやすいのも事実。

「株価は派手に動かないけど、ジワジワ伸びてる」そんなタイプの企業なので、**コツコツ型の投資スタイルと相性◎**です。

決算概要

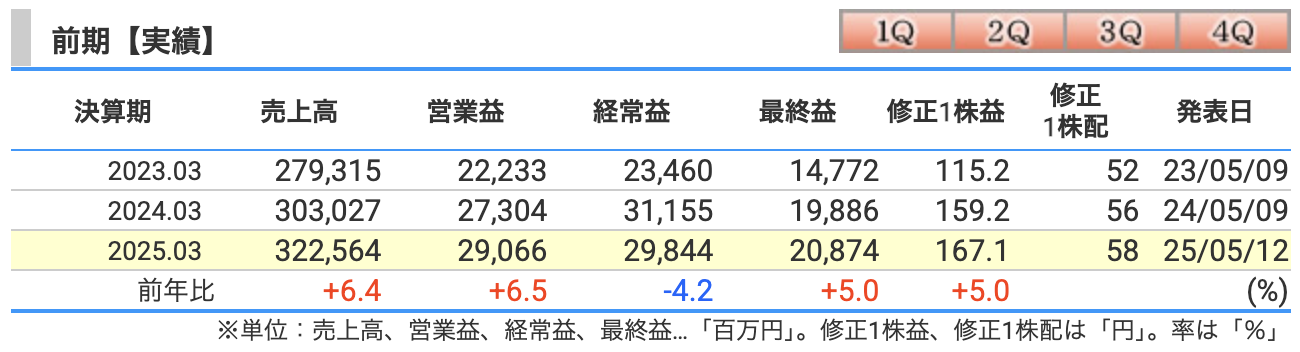

カルビーの2025年3月期決算(前期実績)

-

売上高:3,225億円(前年比 +6.4%)

→ スナック菓子・シリアルともに堅調で、特に**「じゃがりこ」や「フルグラ」の販売数量が増加**。

→ 価格改定・新商品投入・インバウンド土産需要の回復などが売上を押し上げた。

→ 海外(北米・中国)事業も伸び、全体の追い風に。 -

営業利益:290億円(前年比 +6.5%)

→ 売上増に加え、広島新工場の稼働による生産効率アップが寄与。

→ 一方で物流費・原材料費の上昇もあったが、それを吸収するだけの改善効果あり。

→ 販促費の抑制などコスト管理もうまくいった様子。 -

経常利益:298億円(前年比 ▲4.2%)

→ 減益要因は主に為替差損の発生や、持分法適用会社の損益悪化。

→ 営業利益が伸びたのに経常が減ってるのは、こうした“本業外”の影響。

→ 本業は順調でも、海外子会社の影響を受けやすい点には注意。 -

最終利益:209億円(前年比 +5.0%)

→ 経常利益は減少したものの、特別損益が小さく抑えられたことや法人税の影響が限定的で、純利益はしっかり増加。

→ EPS(1株利益)も**167.1円(+5.0%)に伸長し、配当も58円(+5.0%)**と増配。

📌 ざっくりまとめると…

「本業はしっかり伸びて、最終利益も順調。ただし経常利益は一時的な外部要因で減少しているので、“中身は悪くない”という安心感がある決算」です。

📈 カルビーの2026年3月期【業績予想】

-

売上高:3,450億円(前年比 +7.0%)

→ ついに3,000億円台中盤に突入!スナックだけじゃない、シリアルも伸びる。

→ 新商品・インバウンド需要・海外展開の拡大が引き続きけん引。

→ まさに「じゃがりこ、世界へ行く」状態。 -

営業利益:298億円(前年比 +2.5%)

→ コスト高が続く中でも、利益をしっかり積み上げる見込み。

→ 「せとうち広島工場」もフル稼働、DXも本格化で、生産効率&利益率アップを目指す。

→ ただし急拡大ではなく、慎重に“じゃがじゃが”進むイメージ。 -

経常利益:304億円(前年比 +1.9%)

→ 本業の堅調さ+為替の落ち着きにも期待。

→ 去年は“持分法適用会社の揺らぎ”に泣いたが、今期は“ほどほど”に安定しそう。 -

最終利益:205億円(前年比 ▲1.8%)

→ 売上も営業利益も伸びているのに…あれ?と思うかもしれません。

→ 実は税負担や減損リスクなどをやや保守的に見積もっていると見られ、控えめな着地予想。

→ 「悪いわけじゃないけど、今年は大人しく構えてます」そんな雰囲気。 -

1株あたり利益(EPS)164.1円(▲1.8%)・配当60円(+3.4%)

→ EPSは控えめでも、配当はしっかり増配。さすが“安定株”。

→ カルビーは DOE(株主資本配当率)4%を目安に、総還元性向50%以上を目標にしているので、配当は右肩上がりの安心感あり。

→ 「ポテチ食べてるだけでお小遣いくれる株主想いの会社」…って言いたくなるやつ。

📌 まとめると…

「売上は力強く成長中、利益はしっかり確保。だけど最終利益は少し慎重。でも配当はちゃんと増やします!」

→ カルビーは、“地味だけど堅実”の典型。投資デビュー銘柄としても◎な姿勢です。

💥通期予想を“ポテチで滑らせかねない”5つのリスク

-

① 原材料・物流コストの再高騰

→ ばれいしょ・食用油・包装材・電気代・運賃…コストの“オールスター戦”が再開すると、広島の最新工場も利益を「カリッ」と削ってしまう。 -

② 天候不順でじゃがいもがご機嫌ナナメ

→ 北海道産じゃがいもに頼る分、長雨・猛暑・干ばつなどで収量ダウンすると、ポテチの生産量もピンチ。スーパーの棚が寂しくなる恐れも。 -

③ 消費者が“節約モード”発動

→ 物価高が続けば「今日はPB(プライベートブランド)のスナックで我慢」…という流れが。価格改定にも限界があるため、売上にブレーキがかかるかも。 -

④ 為替・関税・地政学の“三重苦”

→ 円高なら海外利益が目減り、円安なら原材料コストが爆上がり。さらに米中摩擦や欧州情勢の悪化が重なると、海外展開に冷や水を浴びせる可能性も。 -

⑤ 海外工場の“ライン・トラブル”再発

→ 前期はイギリスの新工場でトラブルが発生し、海外利益が大きく減少。今期は巻き返しを狙うが、同じようなトラブルが起きれば再び“油断大敵”。

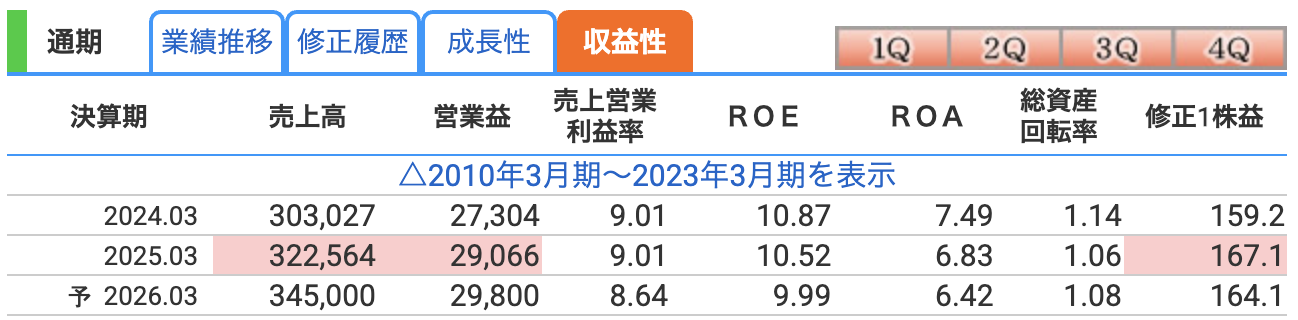

💡カルビーの収益性をチェック!

🏭 営業利益率(売上営業利益率)

-

2024年3月期:9.01%

-

2025年3月期:9.01%(横ばい)

-

2026年3月期予想:8.64%(やや低下)

👉 売上に対してどれだけ営業利益が残ったかを示す指標。

👉 食品業界では8〜10%で優秀レベル。カルビーは安定して9%台を維持しており、優秀な部類。

👉 2026年予想で少し下がるのは、原材料費や物流費の上昇を慎重に見ているため。

→ 「売れてるけど、稼ぎすぎない」そんな“慎重系おやつ企業”。

💸 ROE(自己資本利益率)

-

2024年3月期:10.87%

-

2025年3月期:10.52%

-

2026年3月期予想:9.99%

👉 株主のお金を使って、どれだけ利益を出せたかを見る指標。

👉 一般的には8〜10%で合格ライン。カルビーは安定して2ケタ近くをキープしており、株主目線でも満足度高め。

👉 ゆっくり下がってるのは、利益が微減しつつ自己資本が厚くなってきたため。

→ 「貯金はあるけど、ちょっとペースを落として走ってます」状態。

📦 ROA(総資産利益率)

-

2024年3月期:7.49%

-

2025年3月期:6.83%

-

2026年3月期予想:6.42%

👉 会社全体の“持ち物”(資産)を使って、どれくらい儲けたかの指標。

👉 こちらも6〜8%あれば優良水準。カルビーはバッチリその範囲内。

👉 下がっているのは、新工場などの設備投資で資産が増えたぶん、効率が一時的に下がっていると見られます。

→ 「新しいフライヤー(揚げ機)入れたので、元取るまでちょっと時間かかってます」的な感じ。

🧂まとめ:カルビーの収益性は?

・営業利益率:業界トップ級の安定感(9%前後)

・ROE/ROA:じわっと低下傾向だが、まだ十分に高水準

・慎重な投資と価格改定でバランスを保っている“堅実おやつメーカー”

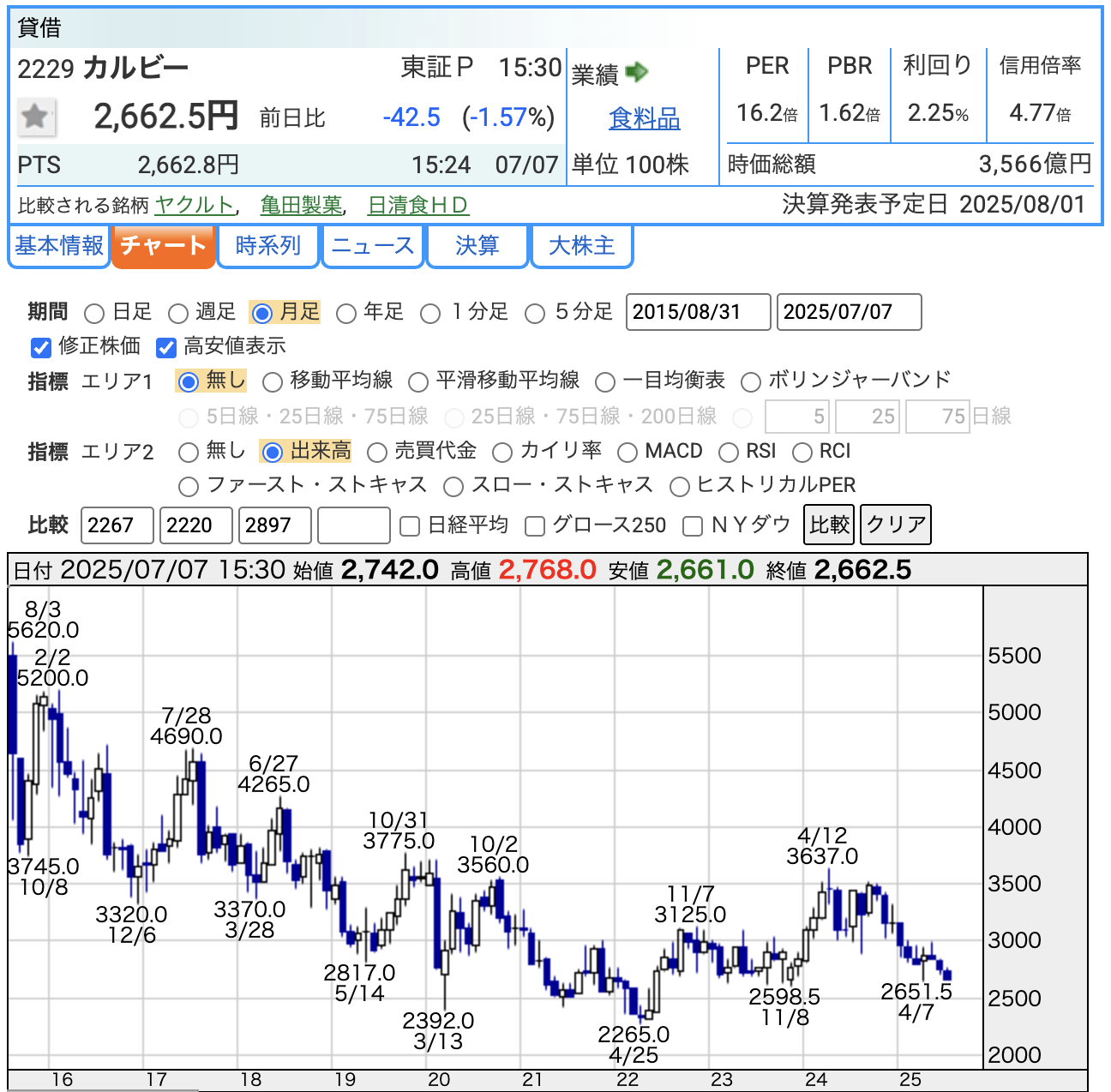

株価指標と株主還元

-

株価:2,662.5円(7/7終値)

-

ここ数年のレンジは 2,200〜3,600円あたりとなっています。

-

-

PER:16.2倍

-

食品大手の平均(15〜20倍)の真ん中あたり。成長より“安定配当”におカネを払う水準。

-

広島工場&海外拡大の投資フェーズを考えれば「割安でも割高でもない中立価格」。

-

-

PBR:1.62倍

-

自己資本比率64%の“厚み”を踏まえると、株価は純資産の1.6倍。

-

グローバル銘柄としては控えめだが、成熟食品株としては“ややプレミアム”付き。

-

-

配当利回り:2.25%(年間60円予想ベース)

-

高配当とまではいかないが、13期連続増配見込みの安心感がスパイス。

-

DOE4%・総還元性向50%の方針があるので「利回りはじわっと上がる余白あり」。

-

ひと言まとめ:

株価は低迷気味でも財務は堅く、PER・PBRは“標準体重”。インカム狙いなら「今のうちに棚にストック」もアリ、キャピタル狙いなら「もう一段下げを待つ」作戦もアリの“準ディフェンシブ価格帯”です。

-

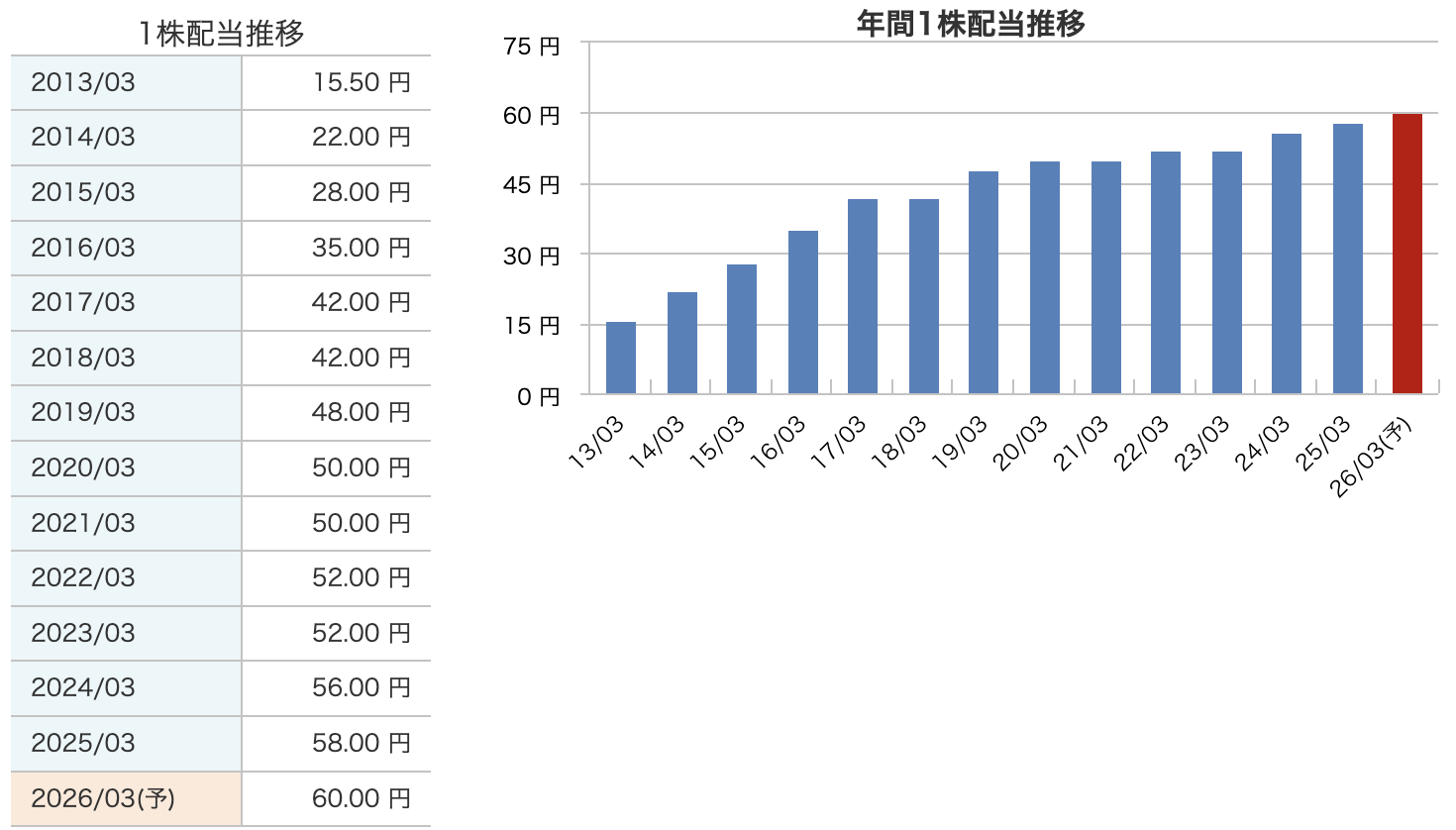

配当は右肩上がりで“ポテチ級”の安定感

-

2013/3期 15.5円 → 2025/3期 58円へ 約3.7倍。減配ゼロ、横ばい年を挟みつつも基本はコツコツ増配。

-

-

2026/3期は60円を予想(+2円)

-

EPS微減でも増配を継続=DOE4%超&総還元性向50%以上という方針を優先。

-

-

利回りは派手さより安心感

-

高配当ではないが、連続増配&業績安定で“おやつ感覚のインカム”が魅力。

-

🛠️ カルビーの株主還元ポリシー【5つのポイント】

-

① 配当は“右肩上がり&維持重視”スタイル

→ 2013年から減配なし。EPS(利益)が少し落ちても、配当はなるべくキープする“安心感重視の設計”。 -

② DOE(株主資本配当率)4%をベースに配当決定

→ 会社の“自己資本”に対して年4%を株主に配る方針。「貯金が増えても、おこづかいはちゃんと4%くれる」イメージ。 -

③ 総還元性向は50%以上が目標

→ 利益の半分以上は「配当+自社株買い」で株主に還元。「利益が出たら、半分はみんなにプレゼント!」というルール。 -

④ 自社株買いは必要に応じて実施

→ 株価や資金状況を見て、柔軟に自社株を買って消却。1株あたりの価値アップを狙う“株主の味方”戦略。 -

⑤ 投資と還元を両立するハイブリッド経営

→ 新工場・DX・海外展開にもしっかり投資しながら、還元も抜かりなく。ポテチの未来も、株主の財布もどっちも守る。

財務

💪 カルビーの財務 “骨格” をチェック!(すべて億円ベース/箇条書き)

-

自己資本比率:72.8% → 65.6% → 64.3%(23/3期→25/3期)

-

60%台半ばでも依然“鉄壁モード”――製造業の平均(30~40%)を軽々と上回る。

-

広島新工場・海外M&Aなどで総資産が増えたぶん、比率は低下したが、まだ“筋肉質”と言える水準。

-

-

剰余金(内部留保):17,833 → 19,171 → 20,557

-

2年間で**+2,700億円超の上積み**。連続増配の原資だけでなく、次の成長投資の“ポテチタンク”も着実に満タンに。

-

売上より早いペースで貯金が膨らむ=利益体質が健全な証拠。

-

-

有利子負債倍率:0.01 → 0.14 → 0.18

-

ほぼ“無借金”状態から、広島工場などの大型投資でちょっとだけ借金デビュー。

-

それでも 0.18 倍は“塩味レベル”の低さ(1.0倍超が標準)。金利上昇局面でも資金繰りは楽勝クラス。

-

-

ざっくり総括

-

「キャッシュは山盛り、借金はうす塩」――まさにヘルシーおやつ企業。

-

多少レバレッジを利かせても、DOE4%&総還元性向50%の株主還元を十分キープできる体力あり。

-

投資初心者へのメモ:財務が強い会社は“長期保有でも胃もたれしにくい”。カルビーのバランスシートはまさに「ライト&サクサク」仕様です。

📝 カルビーの感想

-

ポテチもフルグラも好調で、売上はしっかり伸びた!

→ 値上げだけでなく“ちゃんと売れた”のがポイント。どのスーパー行っても見かける理由がこれ。 -

コストが上がっても、利益をキープできたのがエライ

→ 新しい広島工場がフル稼働。ムダを減らして、しっかり利益を残してきた。まさに“カリッと仕上げた”感じ。 -

本業は好調なのに、経常利益が少し下がったワケ

→ 為替の影響や海外子会社のちょっとしたつまずきで、営業利益より経常利益が控えめに。でも「一時的」なのであまり心配なし。 -

財務はめちゃくちゃ健全。借金ほぼなし!

→ 自己資本比率64%、有利子負債はほぼゼロ。「お金に困ってない」っていうのが見てわかる安心感。 -

配当もコツコツ増配中!次はついに60円へ

→ 利益が少し下がっても、増配は止めない。この“配当の安定感”がカルビーの魅力。 -

来期は「売上はもっと伸ばすけど、利益はちょっと慎重」な予想

→ インバウンドや海外も期待できるけど、原材料や物流費がまた上がりそうなので、利益はちょっと控えめに見てる。

まとめると…

「派手じゃないけど、めちゃくちゃ手堅い」そんなカルビーらしい決算。おやつを買う気分で株もコツコツ持っていたくなる、安心感たっぷりの“準ディフェンシブ銘柄”です!

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)