こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 株主優待:あれば紹介

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

地域密着型の成長を続ける、日本最大のドラッグストアチェーンのウエルシアHDについてお話しします

ドラッグストア業界の現状まとめ

- 再編と経営統合

業界では大手同士の再編が進行中

2024年、ウエルシアHDとツルハHDが経営統合の協議を開始し、27年末の合意を目指している - M&Aの加速

スケールメリットを追求し、大手各社がM&Aを強化

スギHDはI&Hを、サンドラッグはキリン堂HDを買収し規模拡大を図る - 独自戦略の展開

コスモス薬品は「毎日安売り」を武器に郊外で大型店を展開

クスリのアオキHDやGenky DrugStoresは生鮮食品を強化し差別化を図っている

業界全体で規模拡大と収益性向上を目指す動きが顕著

Contents

1、ウエルシアHDの企業概要

企業の特徴

- 国内最大手のドラッグストアチェーン

イオン系列で、全国2867店舗(2024年8月時点)の「ウエルシア薬局」を運営。調剤併設型ドラッグストアを中心に展開し、介護や地域医療を重視。 - 多岐にわたるビジネスモデル

「調剤併設」「カウンセリング」「深夜営業」「介護」を核とし、専門総合店舗を目指して北海道から沖縄まで店舗展開。 - 傘下企業と統一ブランド

「高田薬局」「ウインダーランド」などを「ウエルシア」に統一し、「コクミン」「ププレひまわり」など複数のドラッグストアを傘下に持つ。 - 成長の歴史と提携

2008年にウエルシア関東と高田薬局が統合して設立。2014年イオンとの提携を皮切りに、数多くの企業を子会社化・譲受し、2024年にはツルハHDとも資本業務提携を実施

2、決算概要

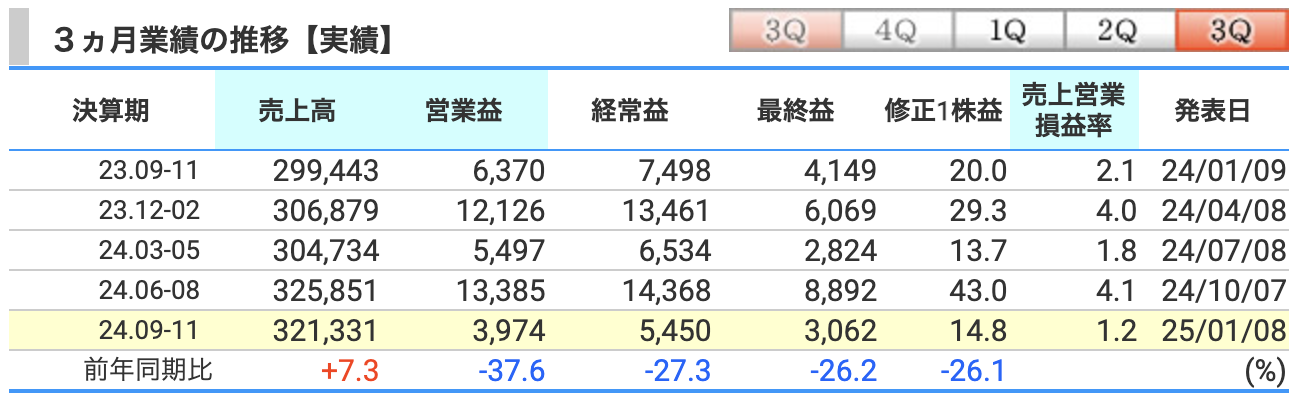

2025年2月期第3四半期の実績

ウエルシアホールディングスの2025年2月期第3四半期(9月~11月)の業績について解説します

- 売上高

売上高は321,331百万円で、前年同期比+7.3%の増加を達成しました

これは、調剤事業を中心に既存店の売上伸長が寄与した結果です - 営業利益

営業利益は3,974百万円で、前年同期比-37.6%の大幅減少となりました

賃上げや販管費の増加が主な原因とされていますが、計画比では概ね順調でした - 経常利益と最終利益

経常利益は5,450百万円(前年同期比-27.3%)、最終利益は3,062百万円(前年同期比-26.2%)でした

増収減益となった理由は、コスト増加に伴う利益率の低下が影響しています - 売上営業損益率

売上営業損益率は1.2%で、前年同期の2.1%から低下しました

この低下は、利益が減少する一方で売上が伸びたことによるものです

全体として、売上は増加したものの、コスト増加の影響で利益率が低下し、減益となりました

調剤事業の伸長や既存店売上の堅調さは評価できますが、効率化やコスト管理が今後の課題といえます

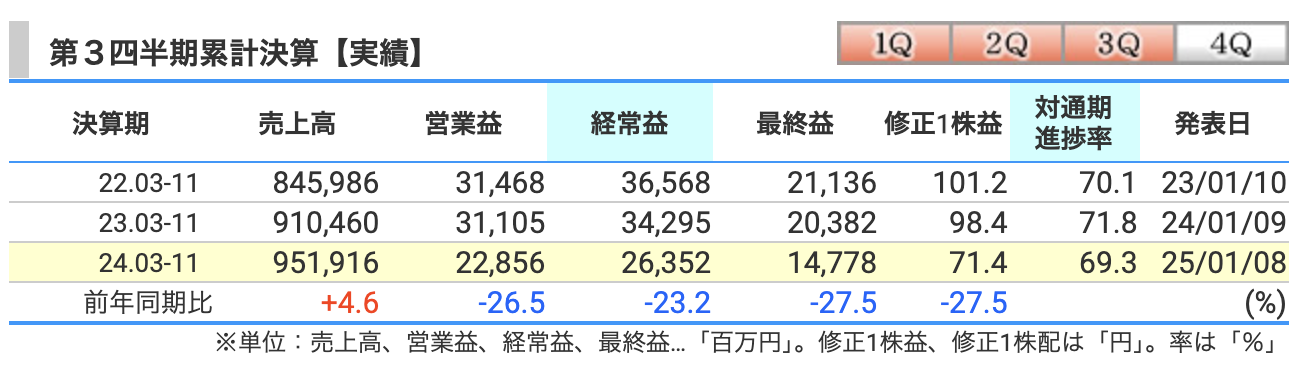

2025年2月期第3四半期の累計

ウエルシアホールディングスの2025年2月期第3四半期(累計)の業績について解説します

- 売上高

売上高は951,916百万円で、前年同期比+4.6%の増加を記録しました

この成長は、既存店売上の堅調な推移と調剤事業の伸長、そしてM&Aによる新店舗の追加が寄与しています - 営業利益

営業利益は22,856百万円で、前年同期比-26.5%の減少となりました

主な原因は、賃金上昇や販管費の増加による利益率の低下が挙げられますが、計画比では99.1%とほぼ予算通りの着地でした - 経常利益と最終利益

経常利益は26,352百万円(前年同期比-23.2%)、最終利益は14,778百万円(前年同期比-27.5%)となりました

税制改正や販管費の増加が影響し、前年同期を下回る結果です - 修正1株益と対通期進捗率

修正1株益は71.4円で、前年同期の98.4円から低下

対通期進捗率は69.3%と計画に対しては進捗がやや遅れ気味の状況です

全体的に、売上高は順調に推移している一方で、コストの増加により利益面で苦戦しています

調剤事業の強化が売上を牽引する一方、コスト削減や効率化の取組みが今後の課題です

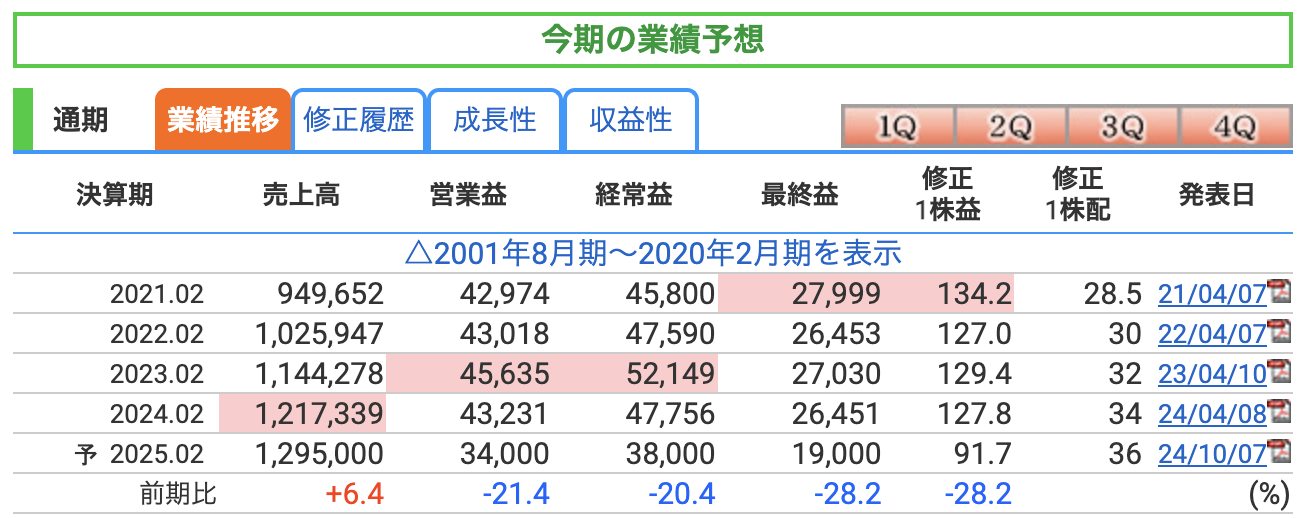

通期の業績推移

ウエルシアホールディングスの2025年2月期通期業績予想について解説します

- 売上高

売上高は1,295,000百万円を見込んでおり、前期比+6.4%の増加を予想しています

この成長は、調剤併設店舗の拡充や既存店売上の堅調な推移、M&Aによる店舗ネットワークの拡大が要因 - 営業利益

営業利益は34,000百万円で、前期比-21.4%の減少が見込まれています

賃金や物流費の上昇、販管費の増加が主な要因となっており、利益率の低下が懸念されています - 経常利益と最終利益

経常利益は38,000百万円(前期比-20.4%)、最終利益は19,000百万円(前期比-28.2%)を予想しています

コスト増加に加え、税制改正や事業拡大に伴う一時的な負担が影響しています - 修正1株益と配当

修正1株益は91.7円(前期の127.8円から低下)、修正1株配当は36円を予定しています

配当利回りを維持しつつも、利益減少が配当に影響を与えている状況です

税制改正の具体的な影響

- 外形標準課税の影響

ウエルシアの資料に記載されている「税制改正の影響」として、外形標準課税によるコスト増加が挙げられています

この課税方式では、企業の所得だけでなく、付加価値額(給与総額や利息、賃借料など)や資本金額にも課税されます

ウエルシアのような店舗展開を広く行っている企業では、従業員数や総資産額が大きいため、この課税方式の影響が大きく出やすいと言えます - 調剤事業の影響

調剤売上の拡大に伴い、税負担の割合が増加している可能性もあります

調剤は利益率が比較的高い分、課税所得が増加する要因となるため、税制改正の影響を受けやすいセグメントです

税制改正の背景

外形標準課税や他の税制改正は、政府が税収の安定化や公平性を目的に導入するもので、特に大規模企業や高収益業種への負担増加を図ることが多いです

ドラッグストア業界の成長性や規模の拡大により、税制改正の影響が相対的に大きく現れたと推測されます

売上高は引き続き拡大基調にありますが、コスト増加により利益が圧迫されています

今後、効率化や利益率改善に向けた取り組みが重要となるでしょう

一方で、調剤事業の成長やM&Aによる規模拡大は引き続きポジティブな要素として注目されています

3、株価と配当

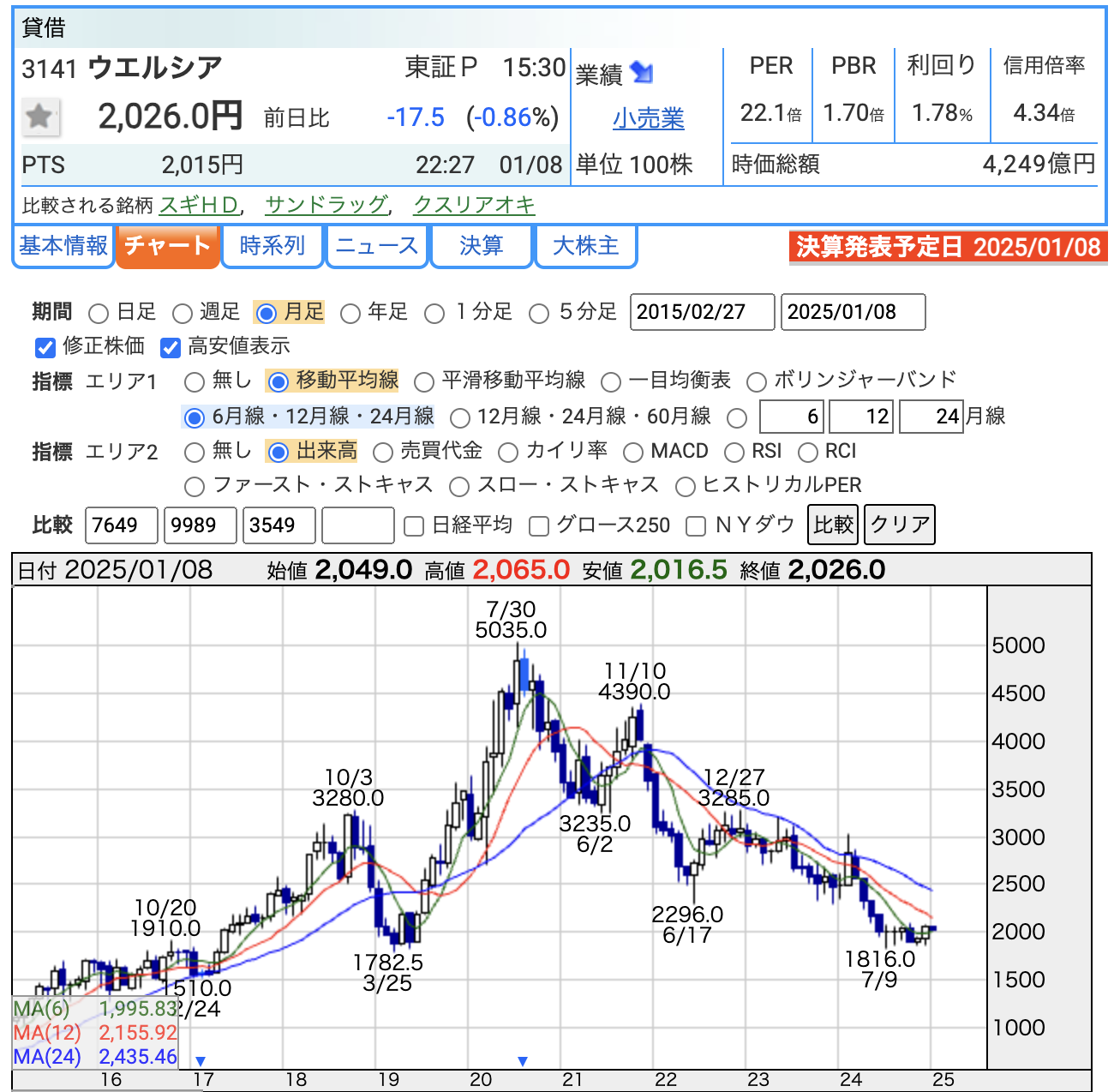

株価

株価推移

- 現在株価:2,026円(2025年1月8日)

- 株価は過去に5,000円を超えた高値(2020年7月30日)から下落し、直近では2,000円前後で推移

2024年の安値(1,816円)からはやや回復傾向です

株価指標

PER(株価収益率):22.1倍

業界平均に近い水準で、利益成長を考慮すると妥当といえます

PBR(株価純資産倍率):1.70倍

自己資本比率の安定性や資産価値を反映しており、割安感はやや薄いです

配当利回り:1.78%

配当利回りは市場平均を下回る水準で、株主優待を加味すると総合的な還元は魅力的ですが、純粋な利回りでは低めです

同業他社との比較(サンドラッグ、ツルハホールディングス)

サンドラッグ:配当利回りは約3.16%(参考値)

ツルハホールディングス:配当利回りは約4.15%(参考値)

ウエルシアの株価は過去の高値から調整局面が続いていますが、安定した業績と優待内容の充実が評価されています

他社と比較して配当利回りは低いものの、成長性と総合的な株主還元で魅力を維持しています

長期投資を検討する投資家には引き続き注目される銘柄です

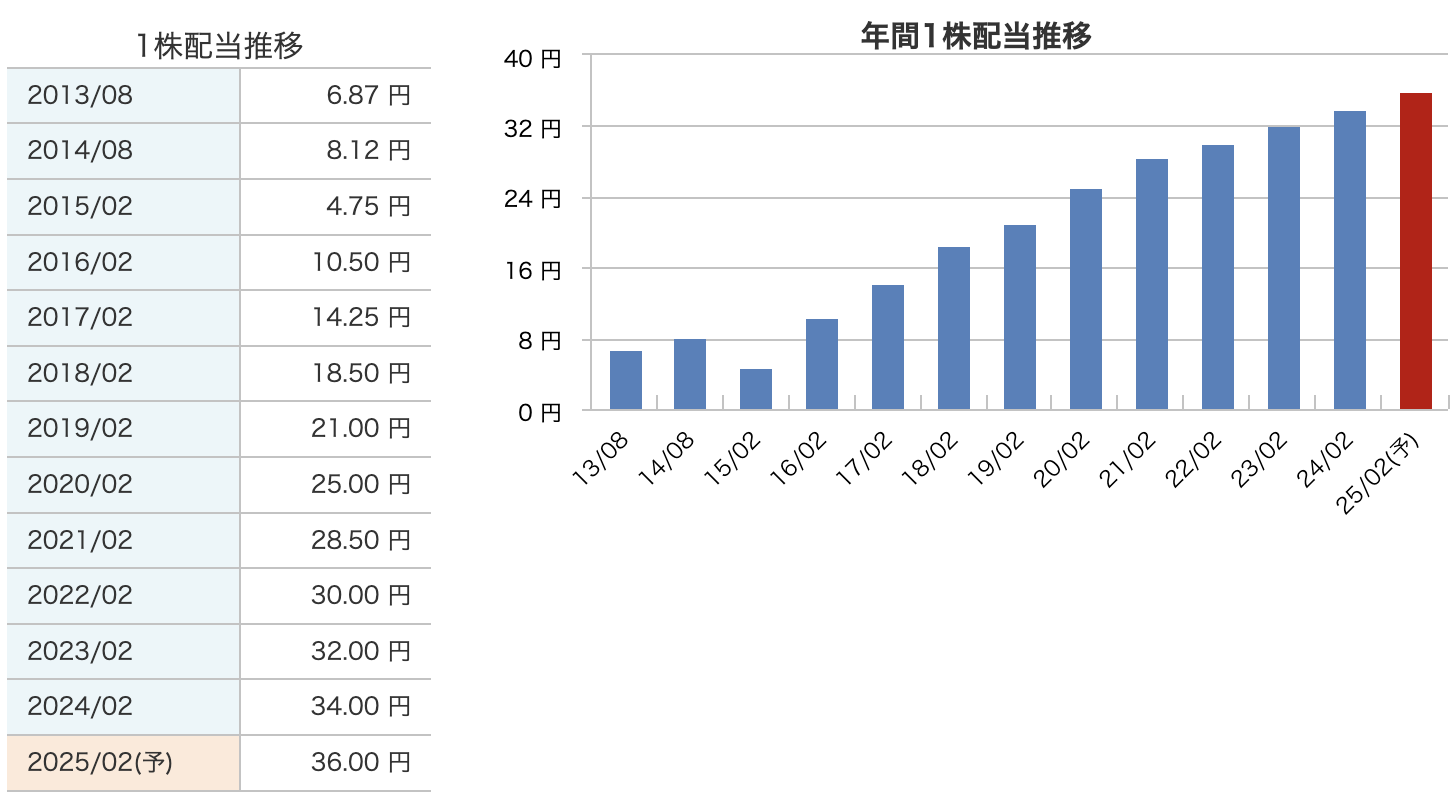

配当

一貫した増配傾向

ウエルシアは、2016年から2024年に至るまで、一貫して年間配当金を増やしています

2013年の6.87円から、2024年2月期には34.00円まで増加しており、年間でおよそ5倍に成長しています

2025年2月期はさらに36.00円(予想)と、増配が継続する見込みは変更されていません

株主還元政策の強化

長期的な増配傾向は、経営陣が株主還元を重視していることを示しており、今後も利益の増加に応じたさらなる増配が期待されます

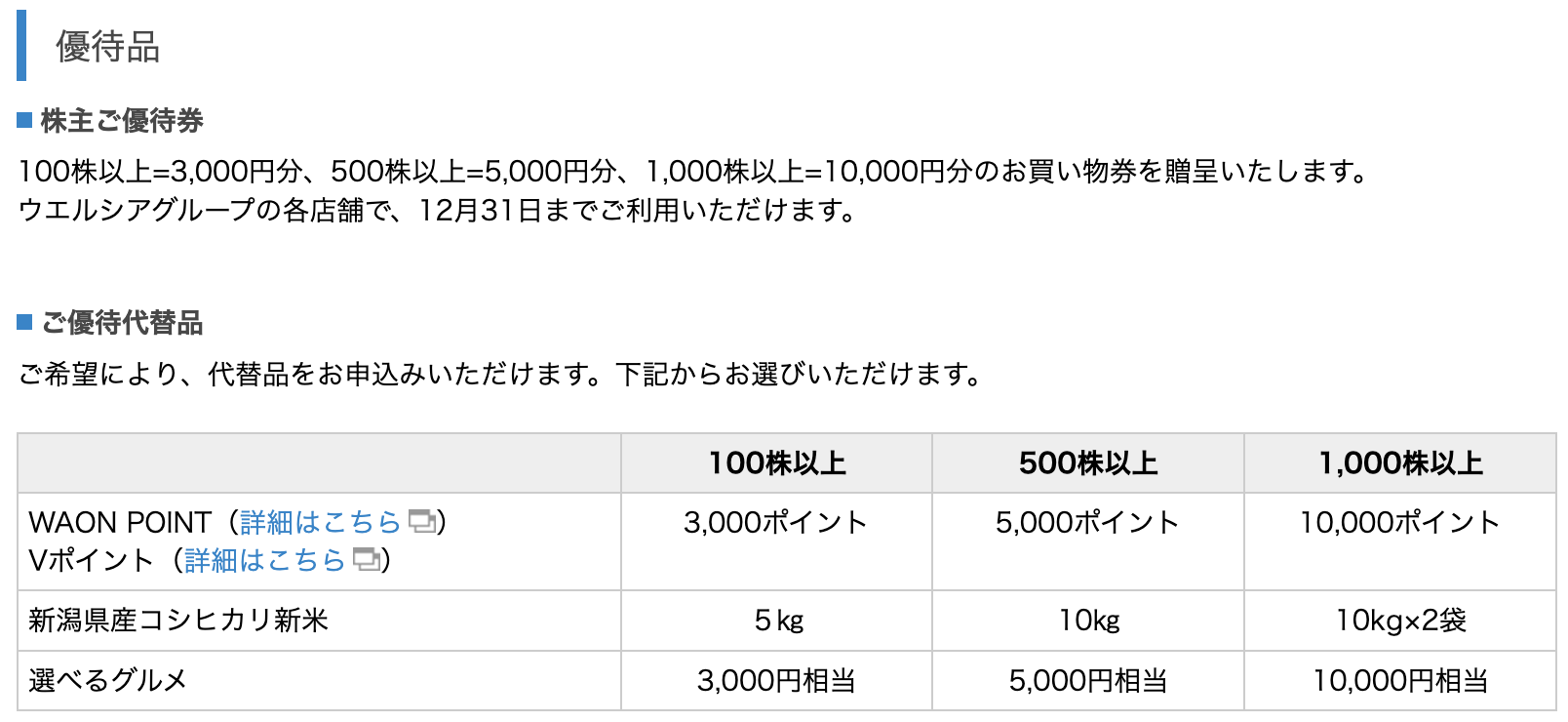

4、株主優待

優待内容

株主が保有株数に応じて、以下のいずれかを受け取ることができます:

- 株主ご優待券:ウエルシアグループの店舗で使える買い物券

- 代替品:選べるポイント、コシヒカリ新米、または選べるグルメ

ウエルシアの優待は、日常生活で利用価値が高い内容が特徴で、株主還元の姿勢が感じられます

特に100株の少額保有から実用的な優待を受けられる点が魅力です

5、財務

自己資本比率

- 39.1%(2024年11月時点)

自己資本比率は前年の43.0%から低下しています

これは総資産が増加する一方で、自己資本の増加率が相対的に小さかったためと考えられます

剰余金

- 193,539百万円(2024年11月時点)

剰余金は前年の186,099百万円から増加しています

これは、事業収益や内部留保の積み増しにより、株主資本が安定して成長していることを示しています

有利子負債倍率

- 0.33倍(2024年11月時点)

有利子負債倍率は前年の0.35倍から改善しています

これは、利益水準や資本基盤の強化により、有利子負債に対する返済能力がさらに向上していることを示します

自己資本比率の低下はやや懸念材料ですが、剰余金の増加と有利子負債倍率の改善により、全体的に安定した財務基盤を維持しています

今後は自己資本比率の回復を含めた財務健全性のさらなる強化が望まれます

6、ウエルシアのまとめ

- 事業概要

日本最大のドラッグストアチェーンで、全国に約3,000店舗を展開

調剤併設型店舗や介護事業を通じて、地域医療と健康ステーションの役割を担っています - 業績

2025年2月期第3四半期累計売上高は951,916百万円(前年同期比+4.6%)

増収傾向が続く一方で、コスト増加により減益

通期では売上高1,295,000百万円、最終利益19,000百万円を見込んでいます - 株主還元

- 配当:2025年2月期は1株36円を予定

増配基調を維持していますが、配当利回りは1.78%と競合(サンドラッグ、ツルハ)より低め - 優待:買い物券やポイント、新米、グルメなど実用的な選択肢があり、長期保有者に魅力的

- 配当:2025年2月期は1株36円を予定

- 財務状況

- 自己資本比率39.1%、有利子負債倍率0.33倍と安定した財務基盤を維持

剰余金も増加傾向で成長性が伺えます

- 自己資本比率39.1%、有利子負債倍率0.33倍と安定した財務基盤を維持

- 株価

過去高値(5,000円超)から下落し、2025年1月時点では2,000円前後で推移

PER 22.1倍、PBR 1.70倍と妥当な水準

安定成長と株主還元を重視した銘柄で、優待を含めた長期投資に適しています

一方で、競合と比較すると配当利回りの低さが課題ですが、実質利回りや成長性を加味すると依然魅力的な選択肢です

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)